我國PTA產業現狀

2014-06-23 16:22:16黃攀

合成技術及應用 2014年3期

關鍵詞:企業

黃 攀

(中國石化儀征化纖股份有限公司PTA生產中心,江蘇儀征 211900)

專題論述

我國PTA產業現狀

黃 攀

(中國石化儀征化纖股份有限公司PTA生產中心,江蘇儀征 211900)

著重論述了我國精對苯二甲酸(PTA)產業生產現狀、新擴建項目情況、供需平衡、上下游情況及相關預測等,并針對PTA行業的特點和未來我國PTA行業面臨的主要問題,提出了幾點發展建議。

精對苯二甲酸(PTA) 對二甲苯(PX) 聚酯(PET) 產能 預測 消費量 進出口量

精對苯二甲酸(PTA)是一種重要的有機化工原料,其原料是對二甲苯(PX),源頭是石油。PTA的下游延伸產品主要是聚酯(PET),世界上90%以上的PTA用于生產PET,廣泛應用于化纖、輕工、電子、醫藥、食品以及建筑等國民經濟的多個方面。目前中國已經是全球PTA第一生產大國,產能占到世界的一半以上,并且還在繼續增長。

1 我國PTA生產現狀

隨著經濟的快速發展以及人們生活水平的提高,人們對于紡織品服裝的需求不斷擴大,作為化纖原料的PTA更是發展迅速。過去的十年,是我國PTA行業發展的黃金十年,2003年我國PTA的總生產能力約4.38 Mt/a,2008年增長到12.32 Mt/a[1],年均增長率達到23.0%,截止到2013年底,我國PTA的總生產能力已達33.27 M t/a,年均增長率為22.0%,成為全球最大的PTA生產國家。見表1所示。

我國PTA產能目前主要分布在上海、江蘇、浙江、遼寧、福建等11個省份。到2013年底,遼寧省PTA產能為10.40 M t/a,占到國內PTA總產能的31.26%;其次是浙江省和江蘇省,產能分別為9.90 M t/a和4.25 M t/a,分別占到國內PTA總產能的29.76%和12.77%,以上三省共占到中國PTA總產能的73.79%,產能分布上區域性較強,以沿海、沿江地區為主。

2 我國新建、擴建項目情況

2014-2015年,江蘇、浙江(詳見表2所示)等多家企業計劃新建或擴建PTA裝置,在2014上半年,已有寧波逸盛2.20 Mt/a、翔鷺石化(漳州)4.50M t/a、虹港石化1.50 Mt/a PTA新裝置相繼投產,7月份逸盛大化3.30 M t/a裝置擴容0.45 M t/a。截止到2014年7月底,我國PTA的總生產能力已達43.07 M t/a。下半年,浙江、四川、大連等地還有多家企業正在新建或擴建PTA裝置,如果這些項目能夠按計劃實施完成,到2014年底,國內PTA產能將達到49.07 Mt/a。預計到2015年,我國PTA的總生產能力將達到約54.47 M t/a。

表1 我國PTA主要生產廠家情況

表2 我國PTA主要生產廠家新增產能情況

3 PTA行業供需平衡

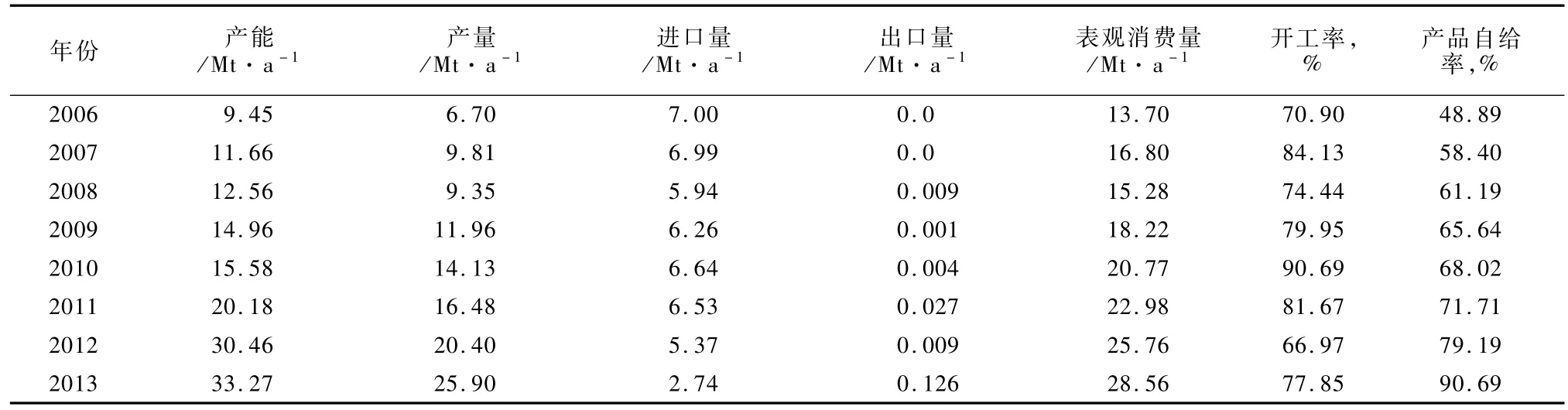

近幾年,隨著我國聚酯行業的不斷發展,PTA的表觀消費量穩步增加,2006-2013年表觀消費量的年增長率為11.06%,而PTA產能的年增長率達到了19.70%,大大超過了國內PTA市場實際需求的增長速度。與此相對應,由于產能的不斷增加,產品的自給率大幅提高,從2006的48.89%提高到2013年的90.69%。同時,我國PTA工廠的開工率在2010-2011年達到頂峰后,已逐漸顯現下降趨勢,目前保持在七成左右。按照目前國內PTA的消費的增長速率,假設2015年以后國內不再新增PTA產能,2015年的產能也需要到2020年才能逐漸消化完全。

2003-2006年,因國內需求提升,我國PTA的進口量逐年增加。2003年進口4.55 Mt/a[2],2006年增加到7.00 Mt/a,達到歷史上最高值。此后,隨著國內生產能力和產量的大幅度增加,我國進口量開始呈下降趨勢,到2013年進口量下降到2.74 Mt/a。2012年之前,我國PTA出口極少,2013年開始,隨著國內PTA供應能力的快速攀升,出口量明顯增多,達到0. 126 M t/a;2014年1-7月份,我國出口PTA就超過了0.23 Mt,幾乎達到2013年全年出口量的2倍,我國PTA出口逐年增多的趨勢大體形成。

表3 2006-2013年我國PTA的供需情況表[3]

4 PTA產業上、下游情況及預測

聚酯行業作為PTA行業的下游,其產量直接決定了PTA的產量。從我國的PET行業的發展情況看,1996-2005年期間是我國PET發展的黃金時期,產能的年均增長率達到約27%。“十一五”期間,由于國家宏觀調控以及PET產能出現局部過剩,市場競爭激烈,利潤大幅度下降,使得我國PET行業的發展開始轉入平穩發展期,年均增長率基本上與我國國民經濟的增速保持一致。至2013年底國內聚酯總產能達42.22 Mt/a[4],產量為31.90 M t/a,開工率在75.6%。2014年聚酯投產產能只有4.5~5 Mt/a,產能增速約為10%,聚酯產量增速預計較2013年持穩在7%,因此預測2014年聚酯產量在34 Mt/a噸左右。而每生產1 t聚酯要消耗0.858 t PTA,則2014年共需要29.17 M t/a PTA,按照2013年底的產能來看就已經過剩4.10 M t/a;而按照2014年PTA預計產能49.07 Mt/a,即使進口量為零,PTA全年平均開工率維持在60%就可滿足聚酯市場需求。照此看來,PTA產能過剩明顯,未來競爭將十分激烈。同時考慮到現在企業的平均物耗水平,每生產1 t PTA需消耗0.654 t PX,預計2014年我國PTA行業對PX的需求量為19.08 M t/a。

近幾年來,國內民眾對PX項目產生抵觸情緒,PX項目大多擱淺,國內PX產能嚴重不足,遠遠不能滿足PTA上游原料市場需求。截至2013年底,我國PX的表觀消費量為16.57 M t/a,總生產能力為11.10 Mt/a,產量7.7 Mt/a[5];進口量則猛增至9.05 M t/a,創歷史新高,同比增長44.0%;進口依存度為53.5%,與2012年相比上升了9.4個百分點。預計到2014年底,國內PX產量將達到10 M t/a左右,凈進口量將達到9 M t/a左右,進口依存度下降為47.4%,但是和產業鏈中PTA已經出現產能過剩相比,作為產業鏈的源頭,國內PX缺口仍然巨大。

5 我國PTA行業發展的特點

a)我國已成為世界PTA工業生產和消費的絕對大國,目前已進入重要轉折時期。從技術角度上看,由引進技術為主向以國內自主技術為主轉變,由單一規格品種向多規格多品種轉變,由長流程向短流程轉變的特征愈加明顯。隨著技術不斷進步,特別是采用自主技術和國產化裝備的百萬噸級裝置建成投產,是我國PTA技術發展的重要里程碑,標志著我國已躋身于世界技術的第一梯隊。同時,為適應節能減排的需求,國內企業PTA的工藝流程不斷優化去瓶頸,或提高反應深度,減少廢棄物排放,或將未完全反應的物料循環使用,以提高產品收率。更多的生產企業及研究設計單位在能源回收上下功夫,盡可能回收利用氧化工藝反應熱,或采用更先進節能設備,以降低生產成本,為企業贏得更高的經濟效益。

b)裝置規模越來越大,產能集中度越來越高。隨著恒力石化、逸盛石化、翔鷺石化、浙江遠東石化有限公司等大型新建裝置的建成投產,我國PTA的產能集中度越來越高。預計到2014年底,逸盛石化的生產能力將超過13.15 M t/a,約占國內總生產能力的26.80%;恒力石化的生產能力為6.6 Mt/a,約占總生產能力的13.45%;翔鷺石化的生產能力為6.15 Mt/a,約占總生產能力的12.53%;新建裝置規模大都在1.50 M t/a以上。

c)民營企業所占份額越來越大。近些年,隨著國內民營及其控股企業、外(臺)商業獨資及其控股企業投資項目的陸續建成投產,我國PTA的產能格局發生了重大變化,國有控股企業所占的比例越來越小。截至2013年底,我國國有控股企業PTA總生產能力4.32 M t/a,僅占全部生產能力的12. 98%;外(臺)商業獨資及其控股企業的總生產能力7.50 M t/a,約占全部生產能力的22.54%;民營及其控股企業總生產能力21.45 Mt/a,約占全部生產能力64.47%。接下來幾年,民企之間的競爭將成為PTA市場的決定性因素。

6 未來我國PTA行業面臨的主要問題

a)產能嚴重過剩。截至2014年6月底的PTA產能已經過剩約14 M t/a。而未來幾年,PTA產能過剩態勢將更加明顯,這樣將加劇企業之間的無序盲目競爭,PTA企業生存將愈發艱難,不僅造成企業之間競爭的無序和盲目,還會造成原料的浪費,行業競爭加劇[6]。為扭轉長期虧損局面,今年5月份以來,PTA現貨巨頭啟動了聯合減產保效益的措施,在行業內推行新的合約結算模式,以成本定價取代原先市場定價機制。下游聚酯因需求增速放緩持續維持低負荷運行,同樣產能過剩的PTA低開工率運行將成為常態。PTA供求失衡將持續制約PTA產業的利用率和行業經營發展。

b)行業盈利水平下降。國內經濟增速放緩、需求增速下滑以及PTA產能嚴重過剩,PTA在維持低開工率的同時遭遇著高昂的原料成本,由于原料對二甲苯產能增長緩慢,自給率僅五成左右,進口原料價格維持高位運行,導致國內PTA生產企業的利潤空間被大幅壓縮,原料和產品議價能力也有所減弱。PTA在產能過剩格局下,價格僅能圍繞成本波動,除非人為因素,短期內出現較高利潤的可能性不大。

c)原料來源不確定性大。近年來,我國PX生產能力也在不斷增加,2004年,我國PX的總生產能力為2.13 M t/a,2009年增加到7.26 M t/a[7],2013年增加到11.10 Mt/a。但由于生產PTA的原料PX裝置多為煉油、乙烯項目配套,其進入門檻相對下游行業高,且現階段國內部分民眾對PX等石化項目存在誤解和抵制情緒,因此,其發展速度要比PTA的發展慢得多,未來幾年我國仍需大量進口PX,PX的進口依存度仍將高啟。我國龐大的PTA產能的原料仍將受制于境外。

7 發展建議

a)調控PTA新項目的投產節奏,逐步淘汰落后產能。到“十二五”末期,我國PTA的總生產能力將達到約54.47 M t/a,而按照目前10%左右表觀消費量的增長率,屆時國內PTA的需求量才33.60 Mt/a,這將造成我國PTA產能的嚴重過剩;此外還會造成原料對二甲苯(PX)的供應緊張,推高PTA的生產成本,削弱了市場競爭能力,使PTA行業陷入全面虧損。PTA產業屬于典型的資本密集型和技術密集型產業,一旦出現持續性的虧損,則會給地方經濟的發展帶來較大的風險和隱患。因此,未來國內PTA行業要想健康發展,必須控制PTA項目的投產節奏。同時根據國家和行業關于建立節能、環保型企業的要求,將逐步淘汰落后產能,實現PTA產業鏈可持續的健康、穩定發展。

b)努力構筑上下游一體化產業鏈。近幾年,在勞動力成本和土地成本大幅度提升的情況下,很多沿海的紡織企業出現了向內地遷移的發展態勢,而PTA作為該行業的主要上游原料,在進行產業布局時充分考慮原先集中在江、浙、滬等地區的紡織企業在向內地遷移過程中出現的多點分散的問題,相關企業應通過構筑完整的上下游一體的產業鏈(PXPTA-PET),建立風險的平衡機制,優化對苯二甲酸產業布局,合理化運輸方式,協調好產業鏈的平衡,以及區域原料平衡關系等,進一步增強企業的綜合競爭能力。

c)大力發展煤制PX產業,解決PTA上游瓶頸。目前,全球95%以上的PX是通過煉油企業的芳烴聯合裝置得到的。隨著石油資源減少、價格攀升以及原油重質化程度加劇,石油路線獲取高純PX的成本越來越高,且因石油供應趨緊無法滿足需求,這將極大地擠壓著PTA產業的利潤空間。當前,煤制乙二醇(MEG)產業化示范已經完成。為此,大力發展煤制PX產業,形成煤-PX-PTA及煤-MEG產業,并配套以PTA和MEG生產PET的下游產業,使在西北地區煤產地開發一體化煤制聚酯生產基地成為可能,這樣不僅能解決PTA行業上游的瓶頸,還將以技術進步推動整個PX-PTA-PET產業鏈的升級。

d)繼續加大新技術的研究開發和應用工作。經過多年的發展,我國自主開發的成套技術和自主集成創新的大型化技術已經成功應用,但關鍵技術還依靠進口(如關鍵設備空壓機組、高速泵、氧化反應攪拌器等),缺乏具有自主知識產權的主體技術,國內技術的應用面還比較窄。在簡化工藝流程、應用先進控制技術、減少裝置設備、提高反應效率、降低設備能耗及減少污染物排放等方面,仍有待通過持續地、系統地創新進行、改造、優化和完善,從而強化自身核心競爭力。因此,加大技術開發力度,尤其是關鍵技術的開發,是今后提升我國PTA整體技術水平、參與國際競爭的基礎。

e)注重產品質量,提升PTA差別化率,提升附加值。主動尋求合作,根據下游聚酯廠家生產系列差別化產品及各種高附加值產品的需要,嚴格控制產品質量,生產符合其各項指標要求的高質量的差別化PTA產品及聚酯專用料,穩定下游用戶,提高產品的市場競爭力。

f)積極開拓新的應用領域。目前我國PTA的用途比較單一,幾乎全部用于生產聚酯(PET和PBT等),市場風險很大。今后企業應加強與高校、科研機構和國外大型企業的聯合,以產學研用一體化模式,著力研究開發PTA下游除化纖紡織領域以外的新興應用市場,特別是PET超薄型薄膜、高阻燃材料等新型功能材料的開發,以拓展PTA的需求空間,規避市場風險。

g)積極擴大出口。隨著一大批新建裝置的陸續建成投產,我國PTA行業產能過剩的趨勢已經非常明顯,因此,除了繼續擴大國內需求外,還應該積極擴大出口,以消化過剩的產能,應對PTA市場的激烈競爭。

[1]錢伯章.精對苯二甲酸的國內外市場分析[J].上海化工,2014,39(1):35-41.

[2]米多,王萍,曲亮,等.精對苯二甲酸市場分析[J].彈性體,2014,23(4):73-77.

[3]聚焦對苯二甲酸(PTA)產業[EB/OL].浙江省經濟和信息化委員會,2013-09-23.

[4]中國石化儀征化纖股份有限公司2013年度報告摘要[EB/OL].證券時報網,2014-03-28.

[5]劉瀟藝.不搞PX能行么[N].中國環境報,2014-04-17.

[6]PTA產能過剩步入漫長尋底之路[EB/OL].中國行業研究網,2013-10-30.

[7]我國對苯二甲酸(PTA)產業發展現狀及前景分析[EB/OL].江蘇省發展和改革委員會,2013-09-12.

Current status of PTA industry in China

Huang Pan

(Sinopec Yizheng Chem ical Fibre Co.,Ltd.,PTA production center,Yizheng Jiangsu 211900,China)

The article reviews Current production status、new expansion projects、the balance of supply and demand、Situation on the upstream and downstream as well as related forecasts of PTA industry in China,In view of the characteristics of PTA industry and major issues faced by PTA industry in the future in our country,Some suggestions for developing PTA industry are put forward.

pure terephthalic acid(PTA);paraxylene(PX);polyester(PET);capacity;forecast;consumption;import and export

TQ245.12;F426

A

1006-334X(2014)03-0024-04

2014-08-26

黃攀(1984—),男,湖北天門人,碩士研究生,助理工程師,主要從事化工工藝和技術開發方面工作。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26