產業資本在行動

2014-06-10 20:33:55

股市動態分析 2014年20期

事情正在起變化。

上證指數跌至2000點附近,二級市場盡管哀鴻一片,但卻有另一撥資金“感覺良好”,它們是產業資本。

近期,產業內部、保險資金、PE或創投在二級市場上密集增持相關上市公司股權。盡管以往產業資本也有不少類似舉動,但近期已呈加速狀態。產業資本在行動,在當前情境下,猶如向沉寂的湖面投入了一塊大石,泛起層層波瀾。增持帶來的股價活躍,使得投資者興奮和憧憬。

密集出現的增持行為背后,也隱含著產業格局變化和投資邏輯重塑的深刻內涵,且與以往不同的是,本次增持經常達到 15%至 20%的高比例,甚至接近國資大股東的控股比例。在2000點關口的普遍悲觀預期下,這些情況的出現值得我們認真思考。

產業資本頻繁增持

市場上關注得較多的產業資本增持案例集中在房地產行業和零售行業。

在房地產行業上,3月20日,華潤集團2億元增持萬科(000002),累計持股接近15%。;4月23日金地集團(600383)公告,安邦人壽和安邦財產保險合計持有公司股份占公司總股本的15%。并且,在此之前,生命人壽已經累計增持金地集團,持股近24.8%,接近其內部計劃的30%增持上限;4月28日金融街(000402)又公告,和諧健康保險通過二級市場交易,累計持股占比5%。

在零售行業上,增持案例則更多。

永輝超市(601933)及全資的重慶永輝增持中百集團(000759)到15%比例:其中分別在2013年11月5日至2014年1月9日、2014年1月15日至2月28日及2014年3月5日至4月18日三個期間,均通過二級市場買入3405萬股,截至4月18日累計持股10215萬股,占比15%,距離武漢國資及一致行動人合計持有的25.01%僅10個百分點;

另外,生命人壽增持農產品到22.06%的比例,先后通過參與農產品增發及二級市場連續五輪增持,耗資約26.7億元,至今持有農產品3.74億股,占比總股本的22.06%,距離深圳國資(國資委+全資子公司遠致投資)29.53%的比例已較為接近!

還可以看到,中央商場(600280)實際控制人祝義材增持銀座股份(600858)1.16%、歐亞集團(600697)高管增持公司股份至1.79%、如山創投增持中興商業(000715)至10.04%。

值得關注的還有工大首創(600857)的案例,這代表了部分優秀私募基金新的“二級市場玩法”。澤添投資通過收購股權持有工大首創15.69%的股份:2014年1月24日,工大首創原第二大股東八達集團將其所持有的公司3520萬股賣給上海澤添投資,合計價款為3.2億元。后續信息顯示,澤添投資受讓后成為公司第二大股東,其后澤添投資提名并通過三名董事,其中新任董事長徐峻曾任澤熙投資總助,董事史振偉和魯勇志均為澤熙投資高級研究員。

不止是房地產和零售

產業資本在房地產和零售行業的增持行為較為集中,但這并不意味著僅有這兩個行業受到了產業資本的“青睞”,事實上,被產業資本增持的上市公司幾乎遍布各個行業。

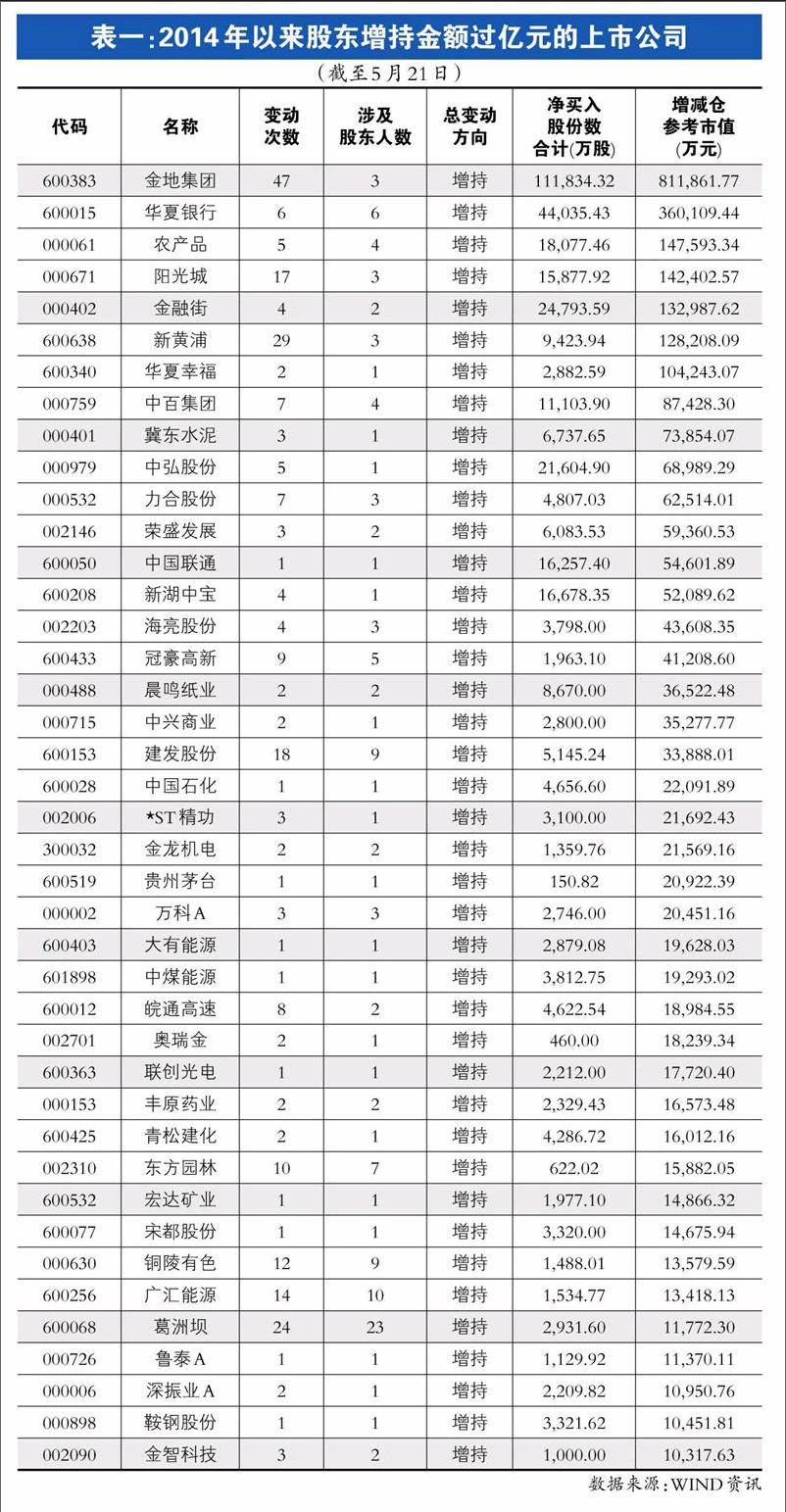

我們的統計顯示,2014年以來,被包括大股東、實際控制人,以及其它股東大手筆增持的公司多達227家,比例上占到了目前A股上市公司家數的約9%。

而其中增持金額(以增持當日的價格計算的參考市值)超過億元的案例則有41起(參見表一)。

產業資本的邏輯

在這場產業資本增持潮中,產業資本指導自身行動的邏輯值得深思。這種行動本身代表了它們對產業格局變化的理解,以及投資邏輯的重塑。

對于在保險資金在房地產行業的增持,申銀萬國認為,這其中包含了兩方面的邏輯:首先是自身業務布局的需要:在投資品種匱乏的情況下,房地產業一直以來都是保險資金的重要配置成分,且隨著2010 年開始對保險資金運用的松綁,地產從禁止投資上升到13%的占比比例;同時,類似泰康等部分保險公司也在大力布局養老業務,而養老業務的拓展需要地產強有力的資源支撐。

然后是房地產公司股票低估嚴重:選擇此時進行高調的增持行為,與地產股的過度低估有很大關系,目前重點公司PE 估值僅有7 倍左右,行業內有大量第一大股東持股低于30%且PB 小于1.2 的公司,全行業所有公司平均估值水平也遠低于其余行業,風險較低且升值潛力更大。

海通證券認為,在零售行業方向上的增持,產業資本的邏輯則有多元性。大背景是二級市場短期思維主導下的逃離,基金持倉在 2014年一季度已降至 3.08%的歷史低位,零售行業估值一降再降,當前對應 2014 年動態 PE為 13 倍(剔除永輝等之后,約在 10 倍)。但下跌終歸有底線,零售公司豐富的賬面現金和物業資產等均構成行業價值的安全邊際,這愈發從一級市場資產價值角度提升對產業資本吸引力。

“與其抗拒,不如擁抱。”海通證券方面強調,在已經開始的這一輪由一級市場資本驅動的行業并購整合中,不可避免的還存在種種焦慮與糾結的復雜情緒,以及控制與反控制的演繹,但相較以往,本次無論是意在獲取控制權的更強勢的操作,還是旨在謀求深度合作的更溫和態度,其成功的可能性都將更大,而成功的案例也可能更多。

篩選:現金流良好的破凈股

在產業資本的增持中,我們還可以發現,跌破凈資產但卻仍然有良好現金流的公司,易受產業資本增持。

皖通高速(600012)是一個典型案例。2012年11月至2014年5月,招商公路通過證券交易所買入皖通高速共計4553萬股A股。2013年8月至2014年5月,招商公路通過香港注冊的全資子公司佳選控股買入皖通高速共計3739萬股H股。截止2014年5月20日公告日,招商公路及一致控制方在近1年多累計增持皖通高速股份已達5%。

可以看到的是,按照最新每股凈資產,皖通高速目前PB為0.97倍,股價長期處于低于每股凈資產的水平。招商公路作為國資企業,增持PB低于1的股票,符合證監會鼓勵政策。

另外,皖通高速業績穩定,分紅也非常穩定。在目前股價下,公司A股股息率和H股股息率分別達到5.2%和6.2%,非常適合長期產業資本投資。招商公路2013年凈資產達192 億,凈利潤超過20億元。按照招商局集團對主業的劃分要求,招商公路主營業務主要限定在公路等基礎設施。“與其投資不確定性高的新路,還不如增持有確定回報的老路”可能是招商公路的投資策略之一。因此,皖通高速的高股息率是獲得產業資本青睞的重要原因。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:40

少先隊活動(2021年2期)2021-03-29 05:40:48

人民交通(2019年16期)2019-12-20 07:04:10

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

中國公路(2017年12期)2017-02-06 03:07:33

中學生數理化(高中版.高二數學)(2016年4期)2016-03-01 03:46:18

海峽姐妹(2016年2期)2016-02-27 15:15:46

中國衛生(2015年4期)2015-11-08 11:16:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:35