互聯網金融模式:創意經濟的挑戰與逆襲

2014-05-26 14:20:17金元浦歐陽神州

文化月刊·下旬刊 2014年3期

關鍵詞:金融

金元浦 歐陽神州

創意經濟背景下的互聯網金融模式正在逐漸改變傳統金融的運營模式與發展方式,在云計算、移動支付、大數據等信息技術發展的背景下,精準捕捉、分析、把握人們的行為習慣、消費偏好、信用評價等信息尤為重要。信息不對稱與交易成本不同程度地降低,逐漸對傳統金融的業務經營與管理模式產生較大影響,進而滲透到投融資商業生態的諸多方面,改變著金融格局與產業業態,尤其是中小企業的融資生態。在目前情況下,文化產業的發展活力多源于中小企業,文化產業自身的特質與中小企業的發展特點對融資有著特定的需求,互聯網金融契合了兩者的稟賦特質,為改變傳統金融模式下文化產業中小企業的融資環境提供了新的契機與發展思路。

目前,互聯網金融擁有龐大的網民群體資源與市場發展前景。據中國互聯網絡信息中心(CNNIC)第33次中國互聯網絡發展狀況統計報告顯示,截至2013 年12月底,我國網民規模達到6.18億,互聯網普及率為45.8%,其中手機網民規模達到5億,年增長率為19.1%,保持著第一大上網終端的地位。

同時,我國整體即時通信用戶規模在移動端的推動下提升至5.32億,較2012年底增長了6440萬,使用率高達86.2%,其發展迅速原因之一在于支付、金融、信息分享等應用極大限度增強了其用戶黏性,并且使用網上支付的用戶規模達到2.60億,增長率為17.9%。從實際發展情況來看,近年來互聯網金融呈現出爆發式發展的趨勢,一些互聯網金融的亮點事件代表了新型業態的活力與吸引力。如2013年12月20日百度百發理財計劃開售,10億元在3小時內被認購一空;截至2014年2月6日,余額寶的用戶數超過6100萬,春節前7天有近400萬人向余額寶存入,日均轉入超100億元等。可以說,2013年是互聯網金融大爆發的年份,因而《銀行家》甄選的“2013年中國十大金融事件”中就有“互聯網金融”一席之位。具體說來,互聯網金融的服務主要包括第三方支付平臺、網絡信貸、眾籌模式、基于大數據的金融服務平臺、互聯網金融門戶等模式。

第三方支付平臺

近年來,第三方支付平臺發展突飛猛進,相關數據顯示,自2010年中國人民銀行大力推動第三方支付機構的發展,發布《非金融機構支付服務管理辦法》以來,截至2013年7月11日,國內共有250家企業獲得第三方牌照。據《中國支付清算行業運行報告(2013)》顯示,2012年第三方支付市場規模超過10萬億元。其中,支付機構共處理互聯網支付業務104.56億筆,涉及金額達6.89萬億元,移動支付業務1811.9億元。

目前,第三方支付涉及基金、保險、網購、公共事業費用代繳等傳統銀行領域,諸如支付寶、財付通、快錢在內的第三方支付企業逐漸將進軍傳統金融領域作為其重要業務戰略,并取得不凡的成效。例如,2013 年6月中旬,阿里巴巴旗下支付寶和天弘基金公司聯合推出了“余額寶”業務,用戶將支付寶閑置資金轉入余額寶后,即可享受獲得不菲的收益、方便的網上購物與資金自由流動等多重便利,實現碎片化、實時化、便捷化的投資。這種集流動性強、收益性較高(每萬份基金收益在同類基金理財產品中處于中上游水平)的金融模式引起社會廣泛關注。第三方支付平臺不僅具有支付功能,還可以利用沉淀資金做理財業務,基于用戶的消費行為、消費習慣等數據信息聚合來進行信用評估分析、營銷推廣等。

網絡信貸

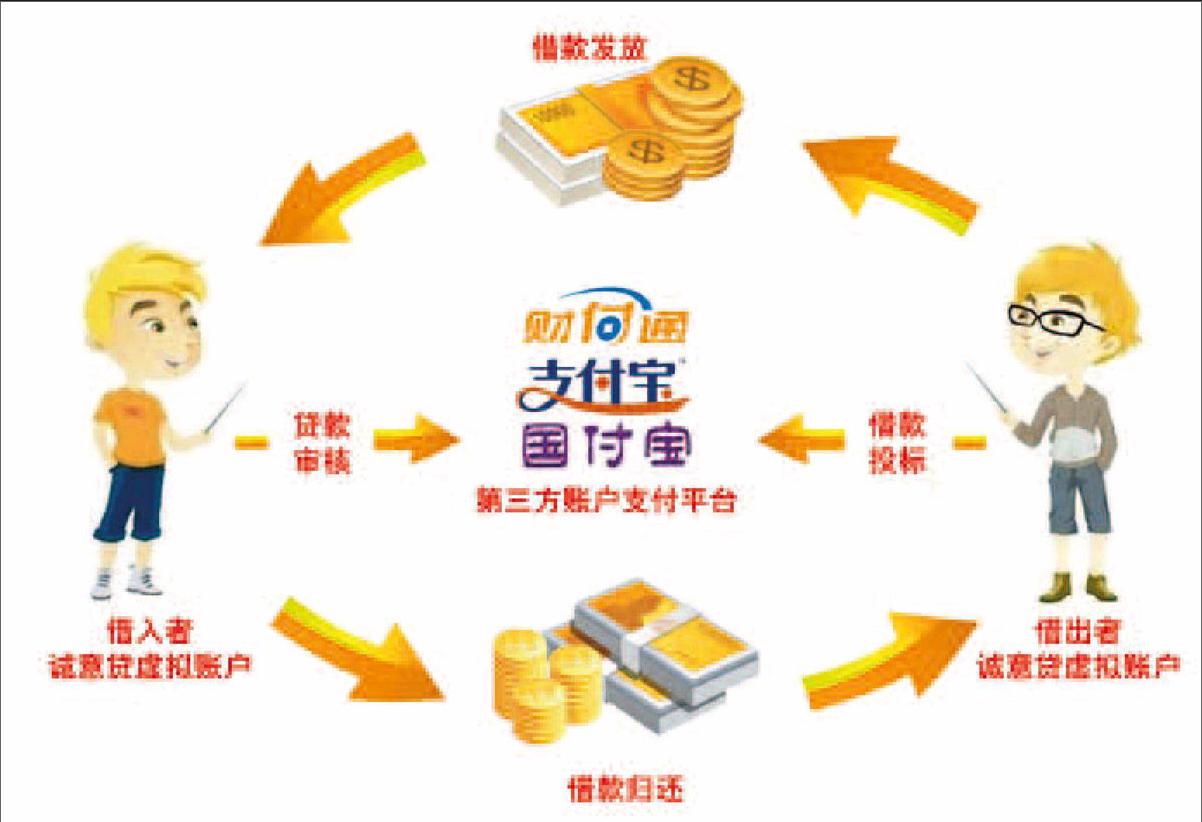

網絡信貸主要形式有兩種:P2P 網絡平臺小額信貸與“小貸公司+平臺”模式。P2P (Peer-to-Peer )網絡借貸是指個人與個人間的小額借貸交易,借助電子商務專業網絡平臺幫助借貸雙方確立借貸關系并完成相關交易手續。后者即有貸款資格的小額貸款公司通過電子商務平臺,向電子商務用戶提供小額貸款。

在網絡信貸模式下,資金需求方可以在網絡信貸平臺上發布借款信息,資金盈余方如果有借款的意向就可以了解對方的資料(如信用條件、項目可行性等),如果愿意出借可以通過網絡融資平臺與借款人簽署相關限制性的合同條款,提供對方所需的小額貸款,并且通過這個平臺跟蹤資金回報與還款進展。網絡信貸依托互聯網技術從事借貸中介,有效地克服了信息不對稱、拓展信貸人群與提高借貸的精準性等問題,從而近幾年獲得快速發展。如阿里巴巴小額貸款公司作為網絡借貸的典型代表,截至2013 年6 月末,已累計為32 萬客戶提供融資服務,貸款規模超過1000 億元,同期增長284.6%,不良貸款率為0.84%,低于我國商業銀行的平均水平。

眾籌模式

眾籌融資是指創意人為自己的創意向外界籌措資金或幫助,然后將創意的開發過程和結果提供給出資人,出資人通過創意的盈利來獲得相應的報酬。這種模式有助于新創意與新技術的開發運用,具有獲取資金成本低、對接匹配度高的特點,對于細分領域的微創業而言較為合適。據調查數據顯示,2012 年,中國約有150 家在線眾籌金融公司,年交易額約為50 億元人民幣。在文化產業領域,一些文化眾籌的實踐經驗成為亮點。作為創意之都的深圳提出“加大對網絡第三方支付和眾籌等互聯網金融業態的支持力度”,并將“眾籌”一詞列入2014年的一號文件中。不過,此模式所存在的風險防控等問題有待進一步完善解決。

基于大數據的金融服務平臺

以移動互聯、物聯網、大數據為特征的互聯網大發展與大繁榮,逐漸改變著信息的傳播、組織方式與人們的生活方式。借力互聯網平臺促進了金融業務創新,基于大數據技術背景,網絡保險、金融理財產品網絡銷售等互聯網環境下的金融服務形式有了新的更加精準、智能化的平臺。

互聯網金融正在逐步改變傳統金融的運營模式與發展方式,給融資領域帶來較大的機遇與挑戰。

在互聯網金融模式下,網絡化進行信息處理和風險評估,市場信息不對稱程度非常低;資金供需雙方的較為復雜的資金金額、風險、期限收益匹配等交易流程簡化,支付便捷,這方面的成本非常低,可以直接交易;金融中介作用削弱,交易成本低,資源配置效率提高;市場參與者更為大眾化,促成金融民主化,將互聯網環境下分散的、碎片化、長尾般的投融資需求集聚形成有效的金融市場。互聯網金融所帶來的金融交易的新工具與海量信息數據的支撐,有助于實現信息流、物流和資金流的高度融合和在線控制,改善風險管理、風險評估、資產定價等環節,使得貸款效率和安全性大大提高。比如,云計算的后臺智能技術將促使用戶識別更加精準,使得金融機構對客戶的金融交易信息、行為偏好分析乃至消費和產品的偏好分析變為現實,極大地提高了金融機構風險管理的能力和水準。

另外,互聯網金融可以通過網絡“將金融生態領域的邊界大大拓寬,更多的個體能夠融入到金融市場中”,實現低成本服務覆蓋,服務訂單化,小額信貸可以規模化。互聯網和金融業雙向滲透、互相促進的整體演進趨勢,金融體系的互聯網化使得交易信息變得更加透明、運營效果更高與風險控制成本更低,對傳統金融尤其是商業銀行的業務發展構成極具競爭力的挑戰,甚至在某些領域具有顛覆性的影響。大數據背景下的互聯網金融變革著金融格局,大金融、大機遇伴隨而來。

互聯網金融模式實踐情況及其所帶來以上的機遇與挑戰,實際上也逐漸滲透到文化產業發展的融資生態中。這對如何解決文化中小企業的融資困境提供了新的思路與實踐方向。

(本文作者金元浦系中國人民大學文化創意產業研究所所長,教授)endprint

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24