企業公益性捐贈財稅處理淺析

2014-05-26 08:14:54馬晶暉

中國經貿 2014年4期

馬晶暉

【摘要】由于現行會計準則對企業捐贈計量沒有詳細說明,現實務操作中容易出現核算困難。現行稅法對企業非貨幣性捐贈規定應分解為按公允價值視同銷售和捐贈兩項業務進行流轉稅和所得稅處理,并在企業所得稅前扣除有標準和限定。本文以稅法允許所得稅前扣除的捐贈為例,舉例說明經濟業務實質相同的捐贈由于企業采用不同的捐贈方式所承擔的稅負都不相同,有些行業的捐贈行為所承擔的稅負甚至超過不捐贈時所承擔的稅負。建議完善相關捐贈方面的會計制度和擴大稅收優惠力度,以規范會計操作和降低企業捐贈成本,促進我國公益事業健康發展。

【關鍵詞】公益性捐贈;會計利潤;企業所得稅

隨著我國公益事業的發展,越來越多的企業注重履行社會責任,企業對外捐贈的行為也日益普遍。捐贈從性質上可分為:公益性捐贈和非公益性捐贈;從形式上可分為:貨幣捐贈和非貨幣性捐贈;捐贈方式有直接捐贈和通過公益性社會團體或者縣級以上人民政府及其部門進行的捐贈。由于現行稅法明確規定直接捐贈和非公益性捐贈在企業所得稅前扣除不予確認,此類捐贈對企業利潤和所得稅的影響是相同的,但對符合規定的公益性捐贈,企業所得稅前扣除有限額標準,所以不同的捐贈形式和不同行業性質的企業進行捐贈對企業利潤和所得稅影響各不相同。本文將對公益性捐贈的財稅處理及不同的捐贈形式和不同行業性質企業進行捐贈對企業利潤和所得稅產生的影響做簡要分析。

一、現行財稅政策對企業捐贈在會計、稅收處理上的相關規定

1.會計準則對企業捐贈的規定

現行企業會計準則基本準則及具體準則均未對企業捐贈進行直接的規定,僅在企業會計準則應用指南的附錄部分“會計科目和主要賬務處理”中的“營業外支出”里提及,規定“營業外支出”科目核算的內容包括“非流動資產處置損失、非貨幣性資產交換損失、債務重組損失、公益性捐贈支出、非常損失、盤虧損失等”,但對捐贈資產的計量及具體賬務處理沒有進行詳細的說明。

2.稅收法規對企業捐贈的規定

稅收法規對企業捐贈的規定主要涉及流轉稅和企業所得稅,具體如下:

《中華人民共和國增值稅暫行條例實施細則》第四條第八款規定“單位或者個體工商戶將自產、委托加工或者購進貨物無償贈送其他單位或者個人的行為,視同銷售貨物”。

《中華人民共和國營業稅暫行實施細則》第五條第一款規定“單位或者個人將不動產或者土地使用權無償贈送其他單位或者個人,視同發生應稅行為”。

《關于將鐵路運輸和郵政業納入營業稅改征增值稅試點的通知》第十一條規定“單位和個體工商戶向其他單位或者個人無償提供交通運輸業和部分現代服務業服務,但以公益活動為目的或者以社會公眾為對象的除外”。

《中華人民共和國企業所得稅法》第九條規定“企業發生的公益性捐贈支出,在年度利潤總額12%以內的部分,準予在計算應納稅所得額時扣除”。

《中華人民共和國企業所得稅法實施條例》第五十一條規定,企業所得稅法第九條所稱公益性捐贈,是指企業通過公益性社會團體或者縣級以上人民政府及其部門,用于《中華人民共和國公益事業捐贈法》規定的公益事業的捐贈。

在上述稅法規定的情形中,會計準則對企業捐贈認定為與企業生產經營活動沒有直接關系,不屬于企業生產的經營費用,要求從企業實現的利潤總額中直接扣除。而稅法對企業捐贈則明確要求分解為按公允價值視同銷售和捐贈兩項業務進行流轉稅和所得稅處理,并且捐贈支出在企業所得稅前扣除規定有標準和限定。

二、現行財稅政策下公益性捐贈的的財稅處理及對企業利潤和所得稅的影響

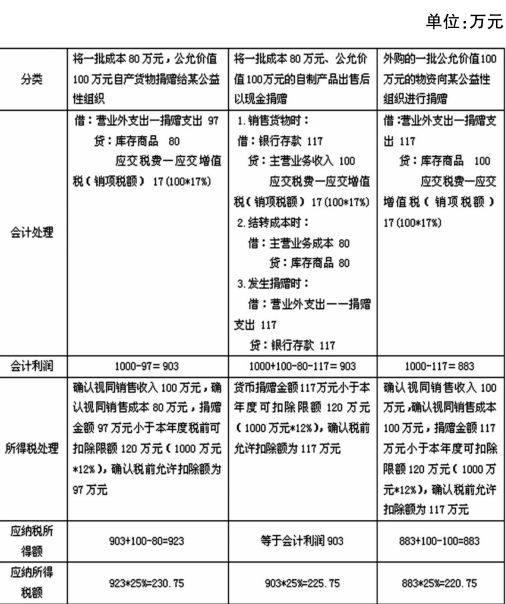

例1:假定A公司為增值稅一般納人,適用的增值稅率為17%,企業所得稅稅率適用25%。2013年對外捐贈,取得公益事業捐贈統一票據117萬元,捐贈前利潤1000萬元。假設A公司無存貨提跌價準備,也無其他納稅調整事項。采用不同的捐贈方式對企業利潤和所得稅的影響如下頁表所示。

通過對比,將自產的產品直接捐贈或是銷售后以貨幣捐贈,其經濟實質相同,對會計利潤產生的影響是一樣的,均為903萬元。但貨物捐贈是將成本、稅金及將隱含的利潤捐贈出去,貨幣捐贈是將包含的稅金和已實現的利潤進行捐贈,因此所造成的應納稅所得額差異20萬元,影響企業所得稅5萬元。

捐贈同等價值的物資,采用捐贈自產產品或是購買產品進行捐贈,雖捐贈物資的價值相同,但商品成本價值不同,影響企業利潤20萬元,同時按照稅法“銷售自產貨物的為實際生產成本,銷售外購貨物的為實際采購成本”的規定,對視同銷售成本確認的金額不同,造成應納稅所得額差異40萬元,影響企業所得稅10萬元。

例2:假設B公司為“營改增”納稅人,主營業務為電視媒體廣告代理。增值稅稅率適用現代服務業6%的稅率,捐贈前利潤1000萬元,2013年從承包代理的時段中為某公益性基金組織免費播放公益廣告,刊例價100萬元,取得公益事業捐贈統一票據100萬元。假設無其他納稅調整事項。

按稅法規定此項業務屬于“以公益活動為目的”,不作為視同銷售處理,不具有納稅義務。但在會計核算上,由于核算的對象“時間”是虛擬的,不論捐贈是否發生,所對應的成本都已產生,如果按成本核算此筆業務,捐贈業務對應的成本已經在“主營業務成本”進行核算,“營業外支出”無對應的會計科目,無法進行會計計量。如果按公允價值進行計量,將捐贈業務按公允價計入“營業外支出”,同時記錄主營業務收入,雖不符合收入“相關經濟利益很可能流入”的規定,但能反映該筆業務,并因此產生相關的納稅義務。

具體會計處理如下:

借:營業外支出100

貸:主營業務收入94.34

應交稅費-應交增值稅(銷項稅額)5.66捐贈公益廣告后的利潤總額為:1000+94.34-100=994.34萬元。

所得稅方面:捐贈金額100萬元小于本年度稅前可扣除的公益捐贈限額120萬元(1000萬元*12%),確認稅前允許扣除額為100萬元。2013年應納稅所得等于利潤總額994.34萬元,繳納企業所得稅248.59萬元。

B公司捐贈與A公司相比,同為捐贈公允價值100萬元,由于捐贈物不具有實物形態,并且適用的增值稅稅率低于A公司,所以繳納的所得稅均高于A公司任何形式下捐贈所繳納的所得稅。

如果B公司不記錄此項捐贈,會計利潤和應納稅所得額均為1000萬元,繳納企業所得稅250萬元。雖然比記錄捐贈多繳納所得稅1.41萬元,但由于未記錄不產生增值稅的納稅義務,因此少交增值稅5.66萬元,總體比較,確認捐贈業務比不確認多承擔稅負4.25萬元。

三、公益性捐贈在現行政策下的財稅處理中存在的問題及改進建議

建議完善企業捐贈業務的會計制度,盡快對企業捐贈相關資產的確認和計量做出明確規定,方便實務工作,增強會計計量的規范性。

由于企業采用不同的捐贈方式、不同行業性質的企業進行同等數額的捐贈所承擔的稅負不一致,企業捐贈承擔的稅負較高,不利于我國捐贈事業的發展。企業進行非貨幣捐贈,沒有經濟利益的流入,使企業利潤和所有者權益減少,而在這基礎上征收流轉稅和所得稅必然加大企業的捐贈成本,相當于國家財政對捐贈資金的一種扣除。建議加大稅收優惠力度,放寬所得稅稅收優惠的范圍,如對企業公益性質的直接捐贈允許稅前扣除并對企業捐贈超過當年應納稅所得額的,允許遞延到以后年度抵扣,減輕企業捐贈稅負,降低捐贈成本,鼓勵企業捐贈的積極性,促進我國公益事業的發展。

參考文獻:

[1]諸玉.企業捐贈的財務與稅務問題探討.中國市場,2011年第13期(總第624期)

[2]丁昌勇.企業所得稅年度納稅申報中捐贈項目填報改進建議.財務月刊,2011.3.中旬

[3]2013年度注冊會計師全國統一考試輔導教材《稅法》.中國財政經濟出版社