“十二五”中期各省經濟競爭力評價

2014-05-07 15:33:15李閩榕

中國經濟報告 2014年5期

李閩榕

中國省域競爭力藍皮書自2007年以來已連續發布了8部,今年3月初在北京發布的《“十二五”中期中國省域經濟綜合競爭力發展報告》中,對“十二五”中期中國各省、市、區經濟綜合競爭力的變化情況進行了專題評述,從經濟發展、產業結構、財政金融、生態環境、科技創新等方面競爭力的提升和變化趨勢進行了深度分析。

“十二五”規劃實施以來,各地區經濟在競爭與合作中相互促進、共同發展,不但較好地完成了規劃目標的序時進度要求,也有力地展現了區域經濟發展的新亮點。

省域經濟綜合競爭力變化

省域經濟綜合競爭力是由1個一級指標、9個二級指標、25個三級指標和210個四級指標的綜合評價結果,綜合反映了一個省份在經濟、科技、教育、財政、金融、資源、環境、政府作用和統籌協調發展等各方面的發展能力及其在全國的競爭地位。 “十二五”規劃實施兩年來,全國和各省市區經濟綜合競爭力都得到了新的提升。2010年,全國的省域經濟綜合競爭力綜合評價分值為37.11分,2012年提高到38.14分,增加了1.03分。在全國31個省市區中,有26個省市區的經濟綜合競爭力得到了提升,提升幅度最大的是貴州省,升幅達到3. 87分;提升幅度最小的是浙江省,為0.03分。2010年,全國的省域經濟綜合競爭力分值低于30分的有6個省市區,2011年則下降為5個,減少1個(參見表1)。

2012年與2011年相比,省域經濟綜合競爭力排位上升的有11個省市區,上升幅度最大的是安徽和吉林,排位上升了5位,湖南排位上升了2位,江蘇、北京、四川、湖北、海南、貴州、寧夏、青海均上升了1位;11個省市區排位沒有變化;排位下降的有5個省市區,下降幅度最大的是內蒙古,排位下降了5位,其次是重慶、黑龍江和云南,下降了3位,廣東、上海、河南和山西均下降了1位。(參見表2)。

經濟競爭力變化的主要特點和原因

實施“十二五”規劃前兩年,全國和各省市區經濟競爭力變化和提升表現出以下幾個特點:

1.可持續發展競爭力增幅最大,成為促進經濟綜合競爭力提升的主因。表3中的數據顯示,2012年全國的可持續發展競爭力的分值為42.58分,比2010年的37.47分增加5.11分,在9項二級指標中增加幅度最大,是促進全國經濟綜合競爭力提升的主要動力。同時也表明,轉變經濟發展方式的戰略在“十二五”規劃前兩年已取得明顯成效。

2.宏觀經濟競爭力持續增強,繼續在促進經濟綜合競爭力提升中發揮基礎性作用。2012年全國的宏觀經濟競爭力比2010年提高2.44分,增加幅度在9項二級指標中居第2位,是促進全國經濟綜合競爭力主動力之一。全國和各省市區的經濟持續增長態勢也充分證明了以上這一點上。從全國GDP總量來看,2010年為40.12萬億元,2011年達到47.29萬億元,2012年突破50萬億大關,達到51.93億元。從分省情況看,2012年有24個省份的GDP超過1萬億元,比2010年增加7個,而5年前的2007年只有9個省市進入“萬億GDP俱樂部”;共有11個省份的GDP超過2萬億,廣東、江蘇、山東三省更超過5萬億元。

從人均地區生產總值看,以當年平均匯率折算,2012年全國有北京、天津、上海、江蘇、浙江、內蒙古等6個省市區的人均地區生產總值超過了10000美元,比2010年增加3個;另有遼寧、吉林、福建、山東和廣東等5個省份的人均地區生產總值超過了6500美元。

3.知識經濟競爭力提升較快,成為促進經濟綜合競爭力增強的持續動力。2012年全國的知識經濟競爭力為29.48分,比2010年的27.40 分提高2.08分,增加幅度在9項二級指標中居第3位,成為促進全國經濟綜合競爭力提升的主要動力之一。在三級指標中,科技競爭力2012年為17.72分,比2010年的12.37分增加5.35分;教育競爭力2012年為37.68分,比2010年的35.03分增加2.65分;文化競爭力2012年為39.60分,比2010年的36.36 分增加3.24分。

4.發展環境競爭力持續向好,進一步開拓了經濟綜合競爭力提升的空間。 2012年全國的發展環境競爭力為36.49分,比2010年的34.52分提高1.97分,增加幅度在9項二級指標中居第3位。在三級指標中,基礎設施競爭力2012年為30.89分,比2010年的25.66 分增加5.23分,軟環境競爭力2012年也比2010年有所提升,從外部環境方面印證了轉變經濟發展方式在“十二五”規劃前兩年取得的明顯成效。

5. 財政金融競爭力提升明顯,增強了提升經濟綜合競爭力的“輸血”機能。2012年全國的財政金融競爭力為29.73分,比2010年的28.81分提高0.93分。在三級指標中,財政競爭力2012年為30.15分,比2010年的26.97分增加3.18分;金融競爭力2012年也比2010年有明顯提升。從分省數據看,2012年全國有10個省份的地方財政預算收入超過2000億元,其中廣東超過6000億元,江蘇為5861億元,山東為4059億元,是全國財政收入最高的三個省份。從規劃目標的中期完成情況來看,26個省份制定了財政收入增長目標。

6. 區域間經濟競爭力差距進一步縮小,經濟綜合競爭力的內在結構趨于優化。2012年,全國四大區域平均分值與2010相比均有上升。其中,西部地區分值上升最多,比2010增加了1.56分;東北地區和中部地區分別增加了1.37分和0.91分,東部地區分值上升幅度最小,為0.32分。與2010年相比,2012年西部地區與東部地區的差距縮小了1.05分,表明西部地區競爭力繼續得到提升,雖與東部地區的差距仍然較大,但與中部地區、東北地區與東部地區之間的差距均呈縮小趨勢(參見表4)。同時,中部地區、東北地區與東部地區之間的差距均呈縮小趨勢,四大區域經濟綜合競爭力發展的協調性進一步增強。

經濟綜合競爭力變化的啟示與關注

“十二五”規劃中期省域經濟綜合競爭力發展中有幾個突出變化既給予我們以深刻啟示,更需要引起決策者的關注。

1. 宏觀經濟競爭力是省域經濟綜合競爭力最直接的體現,經濟增長速度回落的趨勢應引起決策者的關注。從經濟綜合競爭力與二級指標得分相關系數來看,相關程度最高的是宏觀經濟競爭力,這表明宏觀經濟競爭力是經濟綜合競爭力最直接的體現。經濟增速體現了國民經濟增長的內在動力,也是體現宏觀經濟競爭力的一個重要指標。

從“十二五”規劃中期經濟綜合競爭力的評價情況看,有24個省份的經濟增速達到了“十二五”規劃目標的序時進度要求,目標高、增速高、完成率高的有天津、重慶和貴州等10省;目標低、增速高、完成率高的有河北、湖北和河南等14省;目標高、增速低、完成率低的有遼寧、山西、黑龍江、海南和寧夏5省;目標低、增速低、完成率低的有北京和上海2市(參見圖1)。

雖然全國經濟總體上保持了較高增速,但無論全國還是絕大多數省市區,均呈現增長趨緩或逐年回落趨勢。2012年經濟增速普遍低于2010年增速,只有甘肅保持兩年增速不變,其他30個省份的經濟增速都有不同程度下降。經濟增長趨緩勢必會影響經濟競爭力的提升,應引起各級決策者的關注。

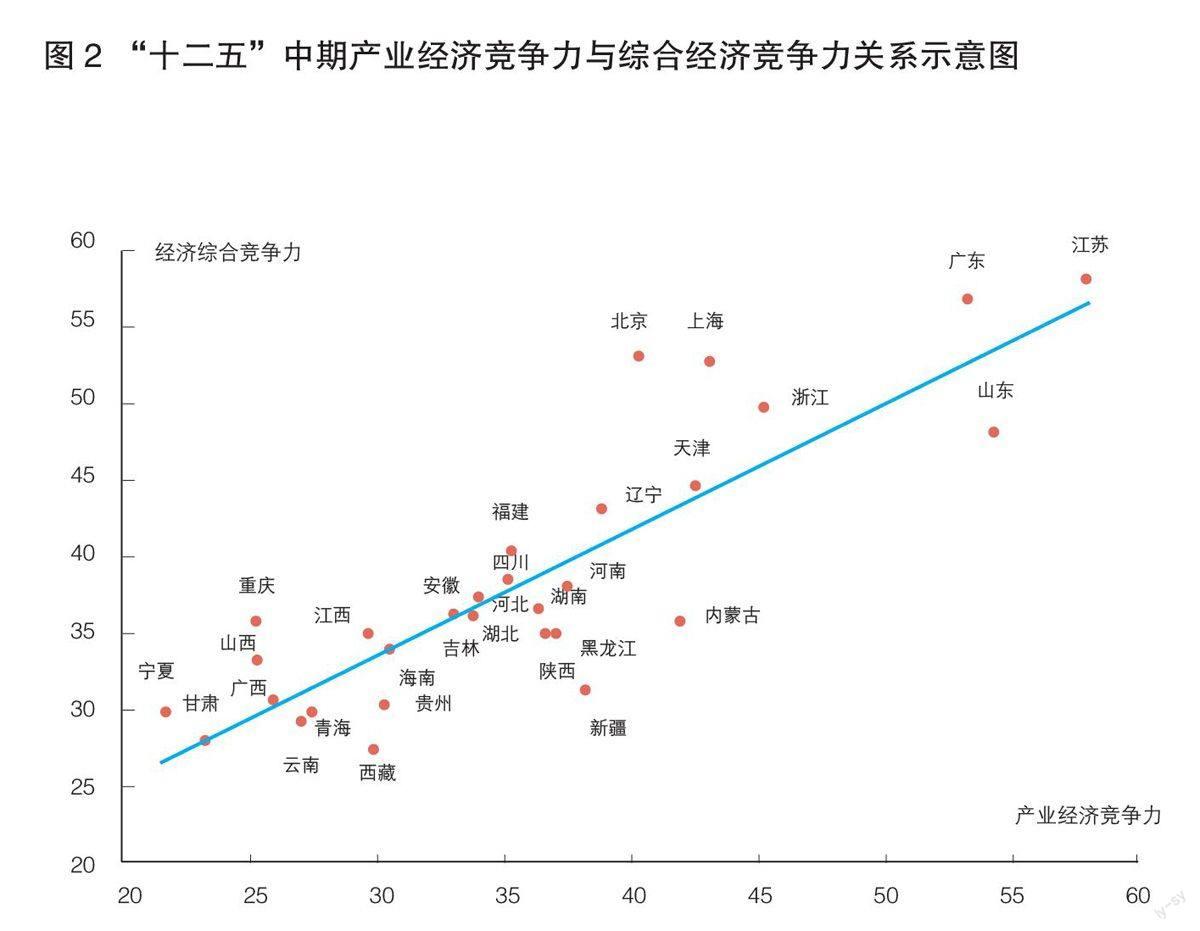

2. 產業經濟競爭力是推動省域經濟綜合競爭力上升的重要因素,但產業經濟競爭力出現的弱化問題應引起高度重視。農業、工業和服務業是國民經濟發展的基礎,產業經濟的發展是經濟增長的動力。從“十二五”規劃中期經濟綜合效力的評價情況看,除了個別省份外,大多數省份經濟綜合競爭力和產業經濟競爭力基本上是同方向變化,大部分省份都聚集在趨勢線上,具有較強的正向線性關系,也就是說產業經濟競爭力得分越高的省份,其經濟綜合競爭力得分也越高(參見圖2)。

從工業來看,“十二五”中期,大多數省份的工業增加值規模都實現了高速增長。2012年有8個省份超過1萬億元,其中廣東、江蘇和山東都超過2萬億元,浙江、河南、河北、遼寧和四川超過1萬億元。大部分省份工業增加值實際增速都超過10%,只有北京、上海和浙江的增速低于10%。從服務業來看,2012年有6個省份的服務業增加值超過1萬億元,其中廣東和江蘇都超過2萬億元,山東、浙江、北京和上海都超過1萬億元,西部省份的規模相對較小;大部分省份實際增速都超過10%,都保持了比較高的增速,實際增速不足10%的有7個省份,分別是青海、上海、浙江、福建、山西、北京和寧夏。

“十二五”中期,雖然大多數省份的工業增加值規模都實現了高速增長,但普遍沒有達到規劃目標的序時進度要求。從兩年增速變化來看,只有北京和新疆的增速有所提高,其他29個省份的工業增加值增速下滑;服務業增加值增速也普遍下降,增速低于10%的省份個數擴大到12個。這些問題都將使產業結構升級進度放緩,產業結構調整難度加大,應引起有關部門的高度重視。

3. 投資需求對提升省域經濟綜合競爭力具有重要作用,但投資規模迅速擴大對轉變經濟發展方式的影響應引起有關部門的充分重視。為了應對金融危機和國外市場萎縮造成的出口下滑風險,各省市區都把擴大內需作為保持經濟穩定增長的基本手段,其中各地都不斷加大投資力度,通過投資拉動經濟增長成為重要而有效的手段。

“十二五”規劃前兩年,大多數省份的固定資產投資規模都實現了高速增長,2012年有15個省份的固定資產投資超過1萬億元,山東和江蘇超過3萬億元,遼寧和河南超過2萬億元。

投資增速也普遍高于2011年增速,增速超過20%的省份有21個,只有北京、上海和廣東3個省份的增速低于10%。但在制定固定資產投資增長目標的省份中,只有少數省份完成投資計劃,部分省份與規劃目標的序時進度要求差距較大。投資規模迅速擴大,雖然有利于促進GDP增長,但對轉變經濟發展方式,促進經濟結構轉型升級,調整過度依賴投資和出口需求的發展模式,會產生不利影響,應引起決策者和相關部門的充分重視。

4.城鄉居民收入是體現經濟綜合競爭力的重要效益指標, “十二五”中后期仍應將提高城鄉居民收入作為提升省域經濟綜合競爭力的關鍵舉措。伴隨著經濟高速增長,城鄉居民收入增長比較明顯,帶動居民消費水平的提高,使全社會消費品零售總額迅速增長,成為經濟增長的重要動力來源。

“十二五”規劃前兩年,大多數省份的城鄉居民收入實現了高速增長。從城鎮居民人均可支配收入的規模來看,2012年上海最高,超過4萬元,其次是北京、浙江和廣東,都超過3萬元,不足2萬元的只有江西和其他7個西部省份。

從各省份農村居民人均純收入的規模來看,2012年有6個省份超過1萬元,分別是上海、北京、浙江、天津、江蘇和廣東。從區域比較來看,中西部地區省份的城鎮居民人均可支配收入增速普遍比較高,東部發達省份的增速相對比較低,居民收入分配的區域差距有相對縮小的跡象。雖然大多數省份的城鄉居民收入實現高速增長,但仍低于地區生產總值的增長速度。大多數省份的城鎮居民人均可支配收入增長沒有完成規劃目標的時序進度要求,農村居民人均純收入增長沒有完成規劃目標序時進度要求的省份則比較少。

“十二五”中后期,從中央到各省市區都應將提高城鄉居民收入作為提升省域經濟綜合競爭力的關鍵舉措,努力實現城鄉居民收入與地區生產總值的增長速度同步增長。

5.“十二五”中后期省域經濟之間的競爭仍將異常激烈。“十二五”規劃中期,省域經濟綜合競爭力排位整體比較穩定,但各區段內省域經濟之間的競爭異常激烈。從排位波動結果來看,上游區的省市區排位相對比較穩定,只有河南降入中游區,由四川替代,說明上游區各省市區之間的競爭日趨激烈,但相互之間差距較大,短期內競爭力排位變化不會很明顯。在中游區,9個省份的排位都發生了變化,反映出中游區省份競爭力非常接近,相互之間的競爭非常激烈,競爭力排位比較容易發生變化(參見表5)。

“十二五”中后期,省域經濟之間的競爭仍將異常激烈,特別是大部分省份經濟綜合競爭力得分集中在30-40分之間,分值相差微小,稍不留神就會被后邊的省市區超過,各地政府應密切跟蹤經濟綜合競爭力的變化趨勢,特別是要針對出現下降的發展水平競爭力、統籌協調競爭力和產業經濟競爭力,及時采取有效措施使之不斷得到有力提升,進而促進本區域的經濟綜合競爭力整體水平的不斷提升。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

消費導刊(2018年10期)2018-08-20 02:56:32

華人時刊(2018年23期)2018-03-21 06:26:00

領導決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26

中國科技信息(2016年21期)2016-11-14 02:05:21

中國衛生(2016年2期)2016-11-12 13:22:16

中國工程咨詢(2016年4期)2016-02-14 07:28:28

南風窗(2015年11期)2015-09-10 07:22:44