醫院醫療設備全壽命周期成本模型的構建

2014-05-03 03:11:56馬洪瑤申俊龍袁盼

中國醫療設備 2014年2期

馬洪瑤,申俊龍,袁盼

南京中醫藥大學 經貿管理學院,江蘇 南京 210023

醫院醫療設備全壽命周期成本模型的構建

馬洪瑤,申俊龍,袁盼

南京中醫藥大學經貿管理學院,江蘇南京210023

隨著科學技術的發展以及患者對醫療服務需求的不斷增加,診斷、治療、教學及科研等活動越來越依靠高精尖的醫療設備[1]。醫療設備質量的穩定性成為醫院整體質量的一個重要因素,直接影響到病人的安全、治療的效果以及醫院的發展[2]。為使醫院系統正常運行,須綜合考慮各種因素,運用一系列科學的管理方法和技術,保證醫療設備系統處于良好的運行狀態,履行醫院的社會責任與神圣使命,保障患者的利益。

1 我國目前醫療設備成本管理現狀

醫療設備管理需要綜合考慮設備使用的質量、安全、成本和效益等方面。而目前我國各級醫院均處于建設與發展階段,醫院醫療設備成本核算多停留在“摸家底”“算獎金”的水平上,偏重提高設備利用率、降低運行成本,單純講求經濟效益[3]。王魯[4]、許敏光[5]、韓瓊[6]等人均以設備的投資和運行成本以及勞務費、業務費、管理費、固定資產折舊等直接貨幣成本為基礎對醫院醫療設備進行成本效益研究。

目前以利益動機為導向的醫院醫療設備成本管理理念背離了醫院的本質特征。作為一種特殊的組織,醫院提供的產品和服務承載著病人以生命相托的信任,要求醫院必須對病人的健康以及整個社會負責,為群眾提供安全、有效、方便、價廉的醫療衛生服務。醫院如果能夠較好地履行社會責任,就會形成醫院的品牌效益,提高聲譽,構建醫院的核心競爭力。醫院履行社會責任會帶來社會效益,而社會效益反過來又會帶動經濟效益的增長,所以醫院的長遠發展離不開社會責任的履行[7]。

因此,在當前我國醫療行業轉型的關鍵時期,醫院在投入設備創造經濟效益、發展自身的同時,須更加關注醫療設備的質量、安全性、穩定性,降低醫療設備的事故率及由此帶來的社會問題,以長遠和全面的視角創新醫療設備成本管理理念。本文借鑒設備全壽命周期理論,引入社會責任成本因素構建醫院醫療設備的全壽命周期成本(Life Cycle Cost,LCC)模型,以期起到拋磚引玉的作用。

2 設備全壽命周期成本模型

從狹義視角,LCC管理從設備的長期經濟效益出發,全面考慮設備的規劃、設計、建設、購置、運行維護直至報廢處理的全過程支付的所有費用。其核心是指在全系統、全費用、全過程的原則下對LCC進行分析、預測與控制[8]。

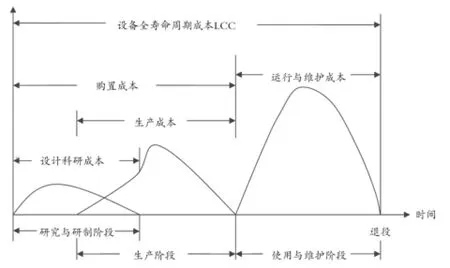

依據不同主體,設備的全壽命周期成本有不同的構成。從生產者的角度,設備全壽命周期成本包括研究與研制成本、生產成本等;從使用者的角度,研究與研制成本和生產成本一同構成了購置成本,除此之外還有運行和維護成本以及退役成本,設備全壽命周期階段及其對應成本,見圖1。醫院主要是醫療設備的使用者,故本文從使用者角度出發,根據全壽命周期成本的構成建立設備的全壽命周期成本分解結構(CBS)如下:

(1)購置成本。包括設備采購的購置成本和采購(活動)費用兩部分,是一次支出或集中在短期內支出的費用。采購的購置成本包括生產者轉嫁的研制費用、生產費用和利潤等,是購置費用的主要部分;采購(活動)費用是采購方在購置過程中為支持購置活動的開展、實現購置目的所需的所有費用(如論證、運輸、檢驗、安裝調試等費用)。

(2)運行維護成本。運行維護成本是設備在整個服役期間使用、維修以及保障方面所需的費用,是為了保證設備正常運行而定期支付的費用,包括消耗性費用(本體和輔助設備的耗能)、操作人員及其訓練費用、預防維修費用、修復維修費用、裝備管理費用、保障人員及其訓練費用、保障設施費用、技術資料費用、保險費等。

(3)退役成本。它是指設備在退役過程中進行各種善后處理所需的費用以及可以回收的一些設備殘值(表述為負成本)等。

圖1 設備全壽命周期階段及其對應成本

3 醫療設備LCC模型構建—設備故障(社會責任)成本模型

廣義的全壽命周期成本還應包括社會成本,即從設備構思、建設投入使用直至報廢的全過程中對社會產生的不利影響。社會成本是隱性成本,但在設備建設及運營的全過程中始終存在[9]。

如上所述,醫院作為特殊的社會組織,承擔著重要的社會責任,需要保證所采購醫療設備的高質量、安全性以及穩定性。因質量問題在設備運行過程中可能出現的設備故障造成直接或間接損失,尤其是間接損失,可能對醫院造成致命傷害。現在醫院不重視社會責任,使之成為醫院的一種隱形成本,而隱形成本對于一個醫院來說有相當重要的影響。考慮到醫療設備對可靠性要求高和發生醫療安全事件后的懲罰成本高等特點,在醫療設備的L C C中加入事故成本,即社會責任成本。以傳統CBS為基礎;結合醫療設備的特點,本文給出的醫療設備L C C的CBS。不考慮資金的時間價值,醫療設備L C C模型框架如下:

式中:

(1)LCC為醫療設備全壽命周期成本。

(2)CA為購置成本,構成有:① 醫療設備價格,包括醫療設備原價、增值稅等;② 采購論證費用;③ 運雜費用;④ 檢驗成本,包括人工費、機械臺班費、材料費等;⑤ 初次安裝調試成本,包括人工費、機械臺班費、材料費等。

(3)CO為運行成本,構成有:① 設備自身能耗費用,包括水、電、氣等;② 輔助設備能耗費用,包括水、電、氣等。

(4)CM為維護成本,構成有:① 定期檢修費用,包括人工費、機械臺班費、材料費等;② 維修(替換)費用,包括摘除費、安裝調試費等。

(5)CF為社會責任成本即故障成本,構成有:① 直接成本,主要為醫院的經濟損失;② 間接成本,主要包括賠償費用、社會影響、聲譽損失等,為社會責任成本的主要構成。

(6)CD為退役處理成本,構成有:① 退役處理人工費;② 退役處理工具費等。

(7)CR為設備殘值,記為負值。

設備故障成本包含直接故障成本和間接故障成本。直接故障成本包括醫院經濟損失、設備性能損耗及壽命損失等;間接損失費用是指可能發生的賠償費用、產生的不良社會影響以及醫院聲譽受損等。對于不可維修設備,故障成本與更換次數有關,對可修復設備,故障成本與故障次數有關。

故不可維修醫療設備故障成本模型為:

可修復醫療設備的故障成本模型為:

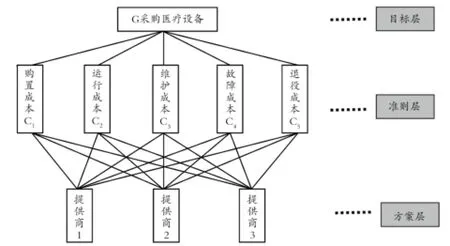

4 基于多層次分析法的驗證

為了更加確定社會責任成本在醫療設備全壽命周期成本中的重要程度,本文基于層次分析法,構建一個醫療設備全壽命周期成本的階段層次結構模型進行驗證分析。層次結構模型見圖2。假設某醫院要采購一批醫療設備,有3家不同的設備提供商投標,提供同種設備:① 假設醫院在購置醫療設備時只以全壽命周期成本來評標選擇;② 全壽命周期成本和第3節論述的(式1)購置成本、運行成本、維護成本、故障成本及退役成本和殘值有關;③ 有3家設備提供商,提供商1提供的設備科技含量高、質量最優、價格高;提供商2提供的設備科技含量次高、質量中等、價格也中等;提供商3提供的設備科技含量最低、質量也最差、價格最低。

圖2 層次結構模型

應用德爾菲法,綜合18位醫療設備方面的專家和醫院醫療設備管理人員的3輪意見,采用1~9及其倒數的9點標度法,對屬于同一準則的方案兩兩比較以及對各準則項兩兩比較,構造層次分析的判斷矩陣。

4.1層次單排序及一致性檢驗

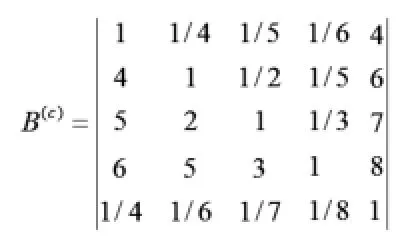

對于總目標G,準則層各準則構造判斷矩陣B(C)及其求解結果為:

W(C)=(0.067,0.158,0.249,0.494,0.031)T, λmax=5.360,C.I=0.090,R.I=1.120,C.R=0.080<0.1,一致性檢驗通過。

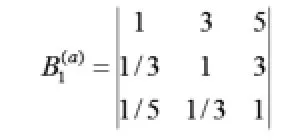

對于準則層C1(購置成本),判斷矩陣B1(a)及其求解結果為:

P1(a)=(0.637,0.258,0.101)T,λmax=3.039,C.I=0.019,R.I=0.580, C.R=0.033<0.1,一致性檢驗通過。

同理,對于準則層C2(運行成本),根據判斷矩陣B2(a),求解結果為:P2(a)=(0.105,0.258,0.637)T,λmax=3.039,C.I=0.019,R.I=0.580,C.R=0.033<0.1,一致性檢驗通過。

對于準則層C3(維護成本),根據判斷矩陣B3(a),求解結果為:P3(a)=(0.082,0.236,0.782)T,λmax=3.108,C.I=0.054,R.I=0.580,C.R=0.093<0.1,一致性檢驗通過。

對于準則層C4(故障成本),根據判斷矩陣B4(a),求解結果為:P4(a)=(0.682,0.236,0.082)T,λmax=3.108,C.I=0.054,R.I=0.580,C.R=0.093<0.1,一致性檢驗通過。

對于準則層C5(退役成本),根據判斷矩陣B5(a),求解結果為:P5(a)=(0.540,0.297,0.163)T,λmax=3.009,C.I=0.005,R.I=0.580,C.R=0.009<0.1,一致性檢驗通過。

4.2層次總排序及其一致性檢驗

方案層3個可行方案對準則層各準則的優先權重向量P(a)(j=1,2,3,4,5)所構成的3×4矩陣為P(A)=(P(a),j1P2(a),P3(a),P4(a),P5(a)T,3個方案雖總目標G的組合優先權重向量為W=(w1,w2,w3)T= P(A)W(C),帶入得W=(0.434,0.243,0.323)。

因此,w1=0.434,w2=0.243,w3=0.323,說明這3個可行方案的結果為A1>A3>A2,即醫院應該定標提供商1為最滿意方案,其次是提供商3,最次是提供商2,驗證了醫院在購進設備時一定要慎重考慮全壽命周期成本中的社會責任成本。

5 結語

將醫院的醫療設備社會責任放在全壽命周期成本的視角下來討論,對醫院醫療設備的管理創新和醫院發展做出了有益探索。本文的研究仍有諸多不足,如醫療設備社會責任成本的具體量化指標的確定等,仍需研究人員及醫院管理者的大量研究工作。醫院在管理過程中應積極樹立社會責任意識,在醫療設備的采購過程中以質量為上,在運行維護中盡職盡責,維護患者的權益和醫院發展的長遠利益。

[參考文獻]

[1] 丁忠,鄧勇,陸銀春.醫療設備管理的方法探討[J].中國醫療設備,2011,26(12):76-78.

[2] 汪俊玲.加強醫療設備的質量管理[J].中國質量技術監督, 2011,(4):67.

[3] 馬筠,何偉峰,李軍,等.探討醫療設備成本核算與控制方案[J].醫療裝備,2013,(3):42-43.

[4] 王魯,尹愛群,王希霖.醫療設備成本核算管理系統的開發應用[J].中國衛生經濟,2009,28(4):72-73.

[5] 許敏光,侯羿,夏鵬.醫院醫療設備成本效益分析[J].中國醫學裝備,2013,10(3):59-60.

[6] 韓瓊.醫療設備的成本效益分析[J].醫療衛生裝備,2012,33(4):105.

[7] 徐愛軍,周春紅.轉型時期我國醫院的社會責任及其影響因素[J].中國衛生經濟,2009,28(1):18-20.

[8] 江修波,吳文宣,陳祥偉.變壓器全壽命周期成本的建模研究[J].福州大學學報(自然科學版),2012,40(3):357-361.

[9] 劉建英,熊婷.基于全壽命周期成本理念的高速公路養護成本控制[J].商業會計,2011,(8):49-50.

本文作者: 馬洪瑤,碩士研究生。

作者郵箱:mahongyao1016@163.com

[中圖分類號]R197.39

[文獻標志碼]B

doi:10.3969/j.issn.1674-1633.2014.02.008

[文章編號]1674-1633(2014)02-0034-03

收稿日期:2013-07-18修回日期:2013-9-26

基金項目:國家自然科學基金項目(7080322)。

通訊作者:申俊龍,教授、博士生導師,原南京中醫藥大學經貿管理學院院長。

Construction of the Full-Life Cycle Cost Model for Medical Equipment in the Hospital

MA Hong-yao,SHEN Jun-long, YUAN Pan

School of Economics and Management,Nanjing University of Chinese Medicine,Nanjing Jiangsu 210023, China

[摘要]當前我國醫院醫療設備成本管理偏重經濟效益,缺乏社會責任意識,不利于醫院的長遠發展。本文基于文獻分析,將全壽命周期成本理論引入到醫療設備成本管理中,建立醫院醫療設備全壽命周期成本模型,重點討論其社會責任成本的構成,并基于多層次分析法進行驗證分析,為醫院醫療設備的管理創新和醫院發展做出有益探索。

[關鍵詞]醫療設備;全壽命周期成本;設備成本管理; 設備故障成本;社會責任成本

Abstract:Overemphasis on economical benef i ts and def i cient awareness of social responsibilities in cost management of medical equipment have become a hinderance to the long-termdevelopment of hospitals in China. Based on analysis of relevant papers, this paper put the theory of the full-life cycle cost into cost management for medical equipment by construction of the full-life cycle cost model. With the focus on discussing the constitution of social responsibility costs for medical equipment, the paper made verif i cation and analysis of it on the basis of the analytic hierarchy process, which was helpful to the management innovation of medical equipment and the development of the hospital.

Key words:medical equipment; full-life cycle cost; equipment cost management; equipment fault cost; social responsibility cost