營(yíng)改增下融資租賃會(huì)計(jì)處理探討

2014-04-28 06:02:32曹文霞王宇生

經(jīng)濟(jì)師 2014年3期

●曹文霞 王宇生

營(yíng)改增下融資租賃會(huì)計(jì)處理探討

●曹文霞 王宇生

營(yíng)改增對(duì)融資租賃行業(yè)的影響巨大。但目前對(duì)營(yíng)改增后融資租賃業(yè)務(wù)如何進(jìn)行會(huì)計(jì)處理還存在分歧。此外,現(xiàn)行實(shí)務(wù)中,融資租賃業(yè)務(wù)的會(huì)計(jì)處理方式與其他類似業(yè)務(wù)的處理也存在不一致的地方。鑒于此,文章對(duì)營(yíng)改增后融資租賃如何進(jìn)行會(huì)計(jì)處理進(jìn)行探討并提出改進(jìn)的意見(jiàn)。

營(yíng)改增 融資租賃 會(huì)計(jì)處理

2013年,中國(guó)融資租賃業(yè)在許多方面都取得了突破,其中企業(yè)數(shù)量突破了1000家,達(dá)到了1026家;注冊(cè)資金突破了3000億人民幣,達(dá)到了3060億;融資租賃合同余額突破了2萬(wàn)億,達(dá)到了21000億。這些突出成果是在許多波折的情況下取得,財(cái)政部37號(hào)文以及106號(hào)文相繼發(fā)布就是最大的波折之一。在財(cái)稅[2013]106號(hào)文發(fā)布前,售后回租業(yè)務(wù)幾乎陷入了停滯。可見(jiàn),營(yíng)改增對(duì)融資租賃行業(yè)的影響巨大。但目前對(duì)營(yíng)改增后融資租賃業(yè)務(wù)如何進(jìn)行會(huì)計(jì)處理還存在分歧。此外,現(xiàn)行實(shí)務(wù)中,融資租賃業(yè)務(wù)的會(huì)計(jì)處理方式與其他類似業(yè)務(wù)的處理也存在不一致的地方。鑒于此,本文將對(duì)營(yíng)改增后融資租賃如何進(jìn)行會(huì)計(jì)處理進(jìn)行探討并提出改進(jìn)的意見(jiàn)。

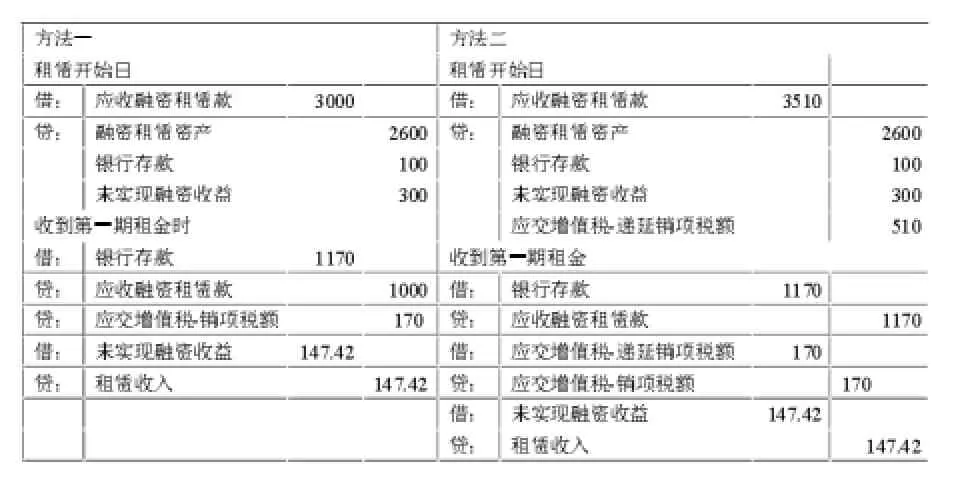

現(xiàn)行稅法規(guī)定有形動(dòng)產(chǎn)融資租賃,是指具有融資性質(zhì)和所有權(quán)轉(zhuǎn)移特點(diǎn)的有形動(dòng)產(chǎn)租賃業(yè)務(wù)活動(dòng)。有形動(dòng)產(chǎn)融資租賃在會(huì)計(jì)處理上既可能按經(jīng)營(yíng)租賃處理,也可能按融資租賃處理。本文所研究的是在會(huì)計(jì)處理上按融資租賃進(jìn)行處理的租賃。就融資租賃,現(xiàn)行會(huì)計(jì)準(zhǔn)則規(guī)定,在租賃期開(kāi)始日,出租人應(yīng)當(dāng)將租賃開(kāi)始日最低租賃收款額與初始直接費(fèi)用之和作為應(yīng)收融資租賃款的入賬價(jià)值,同時(shí)記錄未擔(dān)保余值;將最低租賃收款額、初始直接費(fèi)用及未擔(dān)保余值之和與其現(xiàn)值之和的差額確認(rèn)為未實(shí)現(xiàn)融資收益。出租人租賃內(nèi)含利率為使得最低租賃收款額的現(xiàn)值與未擔(dān)保余值的現(xiàn)值之和等于租賃資產(chǎn)公允價(jià)值與出租人的初始直接費(fèi)用之和的折現(xiàn)率。在上述會(huì)計(jì)處理框架之下,目前,實(shí)務(wù)中對(duì)融資租賃業(yè)務(wù)中涉及到的增值稅有兩種處理方式。我們用下面例子來(lái)說(shuō)明。A公司將公允價(jià)值是2700萬(wàn)元程控生產(chǎn)線租給B公司,B公司共付三期租金,每期1170萬(wàn)元,期滿A公司將程控生產(chǎn)線轉(zhuǎn)移給B,租賃過(guò)程中A公司發(fā)生初始直接費(fèi)用100萬(wàn)元。稅法規(guī)定經(jīng)中國(guó)人民銀行、商務(wù)部、銀監(jiān)會(huì)批準(zhǔn)從事融資租賃業(yè)務(wù)的試點(diǎn)納稅人提供有形動(dòng)產(chǎn)融資租賃服務(wù),以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用(包括殘值)扣除由出租方承擔(dān)的有形動(dòng)產(chǎn)的貸款利息(包括外匯借款和人民幣借款利息)、關(guān)稅、進(jìn)口環(huán)節(jié)消費(fèi)稅、安裝費(fèi)、保險(xiǎn)費(fèi)的余額為銷售額。B公司在繳納的收入中170萬(wàn)元屬于增值稅。實(shí)務(wù)中上述交易的會(huì)計(jì)處理如下:

表1 融資租賃公司對(duì)增值稅的會(huì)計(jì)處理

從上表可以看出,方法一和方法二的本質(zhì)區(qū)別體現(xiàn)在應(yīng)交增值稅的確認(rèn)時(shí)機(jī)上。方法二在租賃開(kāi)始日就確認(rèn)了應(yīng)交增值稅-遞延銷項(xiàng)稅額,后期再逐步轉(zhuǎn)到應(yīng)交增值稅-銷項(xiàng)稅額中,方法一在每期收到租金的時(shí)候確認(rèn)增值稅。本文認(rèn)為應(yīng)當(dāng)在租賃開(kāi)始日就將未來(lái)向承租人收取的增值稅確認(rèn)為一項(xiàng)資產(chǎn)。根據(jù)資產(chǎn)的定義,資產(chǎn)是指企業(yè)過(guò)去的交易或事項(xiàng)形成的,由企業(yè)擁有或控制的,預(yù)期會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)利益的資源。企業(yè)未來(lái)將收取的增值稅,也是企業(yè)的經(jīng)濟(jì)利益來(lái)源。因此,在增值稅的確認(rèn)時(shí)機(jī)上本文贊同方法二。但就反映經(jīng)濟(jì)業(yè)務(wù)的實(shí)質(zhì)而言,本文認(rèn)為方法一與方法二的處理都存在可改進(jìn)之處。出租人為承租人墊付的增值稅也是有時(shí)間價(jià)值的,對(duì)承租人而言其也相當(dāng)于一種融資,承租人應(yīng)該為此付出成本,未實(shí)現(xiàn)的融資收益中應(yīng)考慮出租人墊付增值稅而獲得的利差。而方法一和方法二都未能對(duì)這一經(jīng)濟(jì)實(shí)質(zhì)予以反映,這導(dǎo)致了會(huì)計(jì)處理的內(nèi)涵報(bào)酬率與根據(jù)實(shí)際現(xiàn)金流計(jì)算得出的內(nèi)涵報(bào)酬率相去甚遠(yuǎn)。此外,以上兩種會(huì)計(jì)處理方法與現(xiàn)行的分期銷售的處理不一致。在分期銷售的會(huì)計(jì)處理實(shí)務(wù)中,計(jì)算內(nèi)涵報(bào)酬率時(shí)都將增值稅包含在內(nèi)。

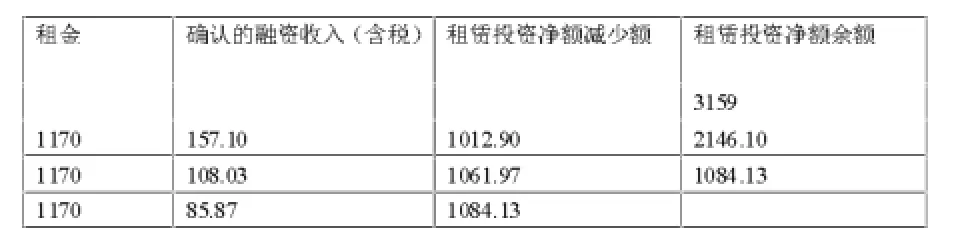

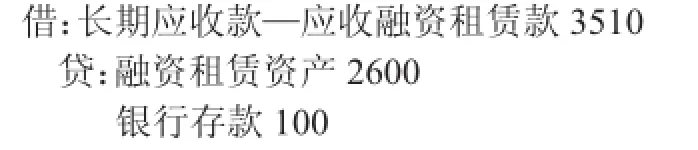

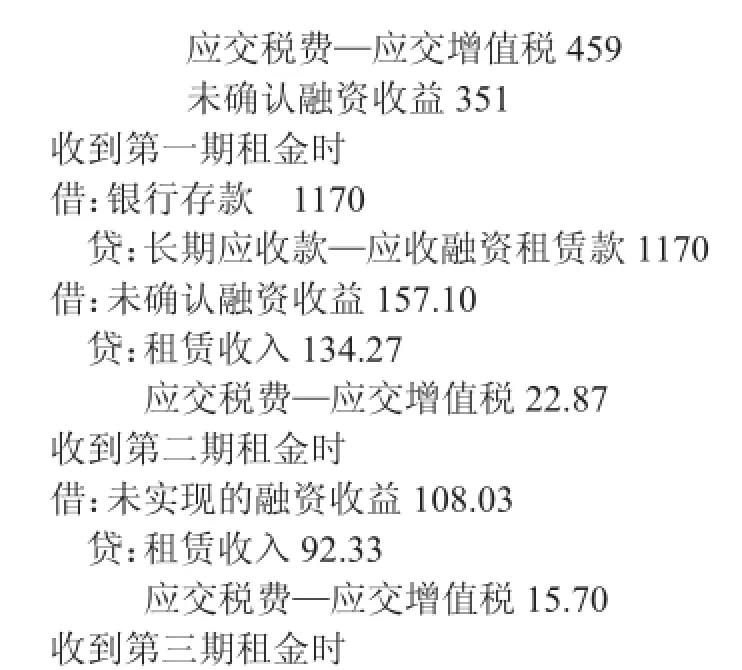

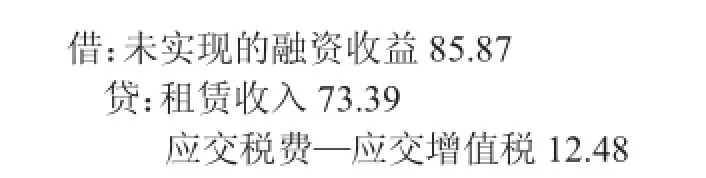

鑒于現(xiàn)行融資租賃業(yè)務(wù)會(huì)計(jì)處理的不足,下文將結(jié)合現(xiàn)行的增值稅開(kāi)票方法對(duì)增值稅的會(huì)計(jì)處理給出建議。融資租賃業(yè)營(yíng)改增后本金開(kāi)票有關(guān)通知指出融資租賃企業(yè)與增值稅一般納稅人簽訂租賃物為有形動(dòng)產(chǎn)的融資租賃合同,可在合同中約定首期就有形動(dòng)產(chǎn)價(jià)款一次性向承租人開(kāi)具增值稅專用發(fā)票,以后各期,按租金總額扣除有形動(dòng)產(chǎn)價(jià)款后的余額部分分期向承租人開(kāi)具增值稅專用發(fā)票。結(jié)合上述開(kāi)票方法我們認(rèn)為融資租賃會(huì)計(jì)處理可做如下調(diào)整:在租賃期開(kāi)始日,出租人將租賃開(kāi)始日最低租賃收款額與初始直接費(fèi)用以及未來(lái)向承租人收取的增值稅之和作為應(yīng)收融資租賃款的入賬價(jià)值,同時(shí)記錄未擔(dān)保余值;按租賃資產(chǎn)的公允價(jià)值,貸記融資租賃資產(chǎn)科目,租賃資產(chǎn)公允價(jià)值與其賬面價(jià)值的差額,借計(jì)“營(yíng)業(yè)外支出”科目或貸記“營(yíng)業(yè)外收入”科目,按發(fā)生的初始直接費(fèi)用,貸記銀行存款科目,按首次的開(kāi)票金額貸記應(yīng)交稅費(fèi)-應(yīng)交增值稅,按借方與貸方的差額,貸記“未實(shí)現(xiàn)的融資收益”科目。這樣調(diào)整,好處有二:第一,融資租賃業(yè)務(wù)中的風(fēng)險(xiǎn)報(bào)酬已經(jīng)轉(zhuǎn)移,這與分期銷售業(yè)務(wù)具有一定的相似性,本文建議的處理方法與分期銷售保持了一致。第二,在計(jì)算內(nèi)涵報(bào)酬率時(shí)將墊付的增值稅考慮在內(nèi),反映了經(jīng)濟(jì)實(shí)質(zhì)。若采用本文建議的方法,前文所述的例子的會(huì)計(jì)處理過(guò)程如下:

表2 未實(shí)現(xiàn)融資收益分配表

租賃開(kāi)始日:

采用本文方法處理時(shí),在等額現(xiàn)金流入的情況下,由于考慮了增值稅,計(jì)算內(nèi)涵報(bào)酬率要低一些,這也與實(shí)際的情況更加相符,更能反映經(jīng)濟(jì)實(shí)質(zhì)。

[1] 白露珍.融資租賃開(kāi)始日出租人會(huì)計(jì)處理探討.財(cái)會(huì)通訊,2012(2)

[2] 姚文英.融資租賃會(huì)計(jì)處理探微.財(cái)會(huì)月刊,2009(7)

(作者單位:曹文霞,南風(fēng)集團(tuán)采購(gòu)中心 山西運(yùn)城 044000;王宇生,廣州農(nóng)商銀行珠江金融學(xué)院 廣東廣州 510000)

(責(zé)編:賈偉)

F230

A

1004-4914(2014)03-135-02

猜你喜歡

證券市場(chǎng)周刊(2025年5期)2025-02-24 00:00:00

證券市場(chǎng)周刊(2025年4期)2025-02-17 00:00:00

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

兒童故事畫(huà)報(bào)(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年7期)2015-08-11 15:03:12