中國(guó)企業(yè)海外并購(gòu)財(cái)務(wù)績(jī)效的實(shí)證研究

2014-04-27 23:52:30楊敏霞

經(jīng)濟(jì)師 2014年7期

●楊敏霞

中國(guó)企業(yè)海外并購(gòu)財(cái)務(wù)績(jī)效的實(shí)證研究

●楊敏霞

文章以我國(guó)29家上市企業(yè)為例,圍繞企業(yè)的盈利能力、償債能力、營(yíng)運(yùn)能力和發(fā)展能力四個(gè)方面建立我國(guó)企業(yè)海外并購(gòu)經(jīng)營(yíng)績(jī)效的綜合評(píng)價(jià)體系,對(duì)我國(guó)上市公司海外并購(gòu)的財(cái)務(wù)績(jī)效進(jìn)行實(shí)證分析,并以此實(shí)證分析結(jié)論為依據(jù)為企業(yè)提出一些建議對(duì)策。

海外并購(gòu) 影響因素 并購(gòu)績(jī)效

一、績(jī)效評(píng)價(jià)方法及樣本的選取

1.績(jī)效評(píng)價(jià)方法的選擇。績(jī)效評(píng)價(jià)的方法主要有:事件研究法、會(huì)計(jì)指標(biāo)法、臨床診斷法和問(wèn)卷調(diào)查法四種方法,本文選擇會(huì)計(jì)指標(biāo)法。會(huì)計(jì)指標(biāo)法又稱(chēng)為會(huì)計(jì)收益法,該方法主要運(yùn)用會(huì)計(jì)報(bào)表數(shù)據(jù),以反映企業(yè)盈利能力、資本運(yùn)營(yíng)能力、償債能力、成長(zhǎng)能力等幾個(gè)方面的財(cái)務(wù)績(jī)效指標(biāo)為評(píng)價(jià)標(biāo)準(zhǔn),對(duì)比企業(yè)并購(gòu)前后的財(cái)務(wù)績(jī)效變化。

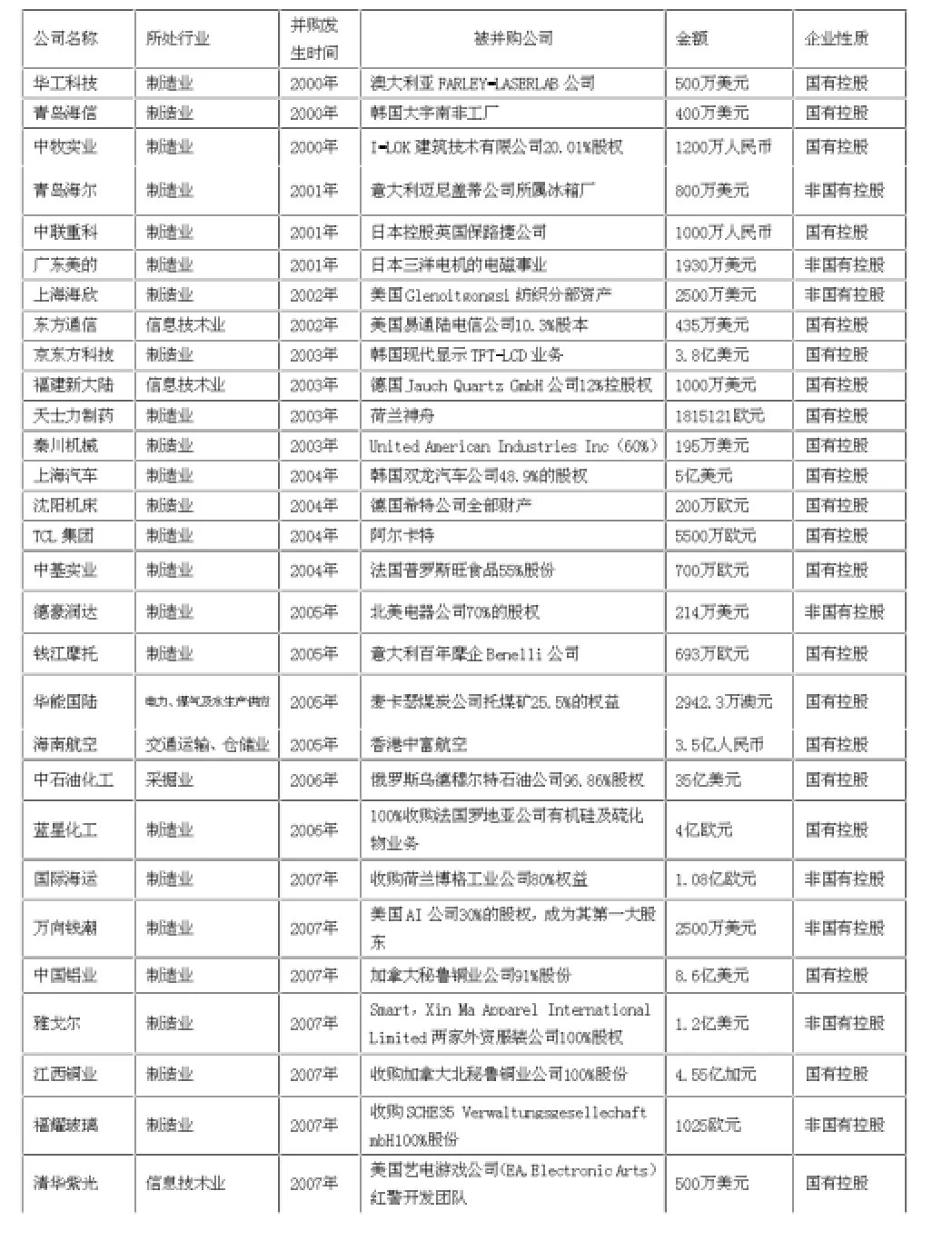

2.樣本的選取及數(shù)據(jù)上的來(lái)源。財(cái)務(wù)數(shù)據(jù)主要通過(guò)銳思金融數(shù)據(jù)庫(kù),共搜集了2000年到2007年間發(fā)生過(guò)跨國(guó)并的29家上市企業(yè),對(duì)并購(gòu)前一年,并購(gòu)當(dāng)年和并購(gòu)后四年數(shù)據(jù)進(jìn)行了系統(tǒng)的查詢,從中提取所需的財(cái)務(wù)指標(biāo)構(gòu)筑研究樣本。

表1 2000年至2007年發(fā)生過(guò)跨國(guó)并購(gòu)的29家上市企業(yè)

3.績(jī)效評(píng)價(jià)指標(biāo)的確定。選定12個(gè)財(cái)務(wù)指標(biāo),從企業(yè)盈利能力(每股收益、凈資產(chǎn)收益率、資產(chǎn)凈利率、營(yíng)業(yè)利潤(rùn)率)、資本運(yùn)營(yíng)能力(總資產(chǎn)周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率)、成長(zhǎng)能力(凈利率增長(zhǎng)率、營(yíng)業(yè)收入增長(zhǎng)率)、償債能力(資產(chǎn)負(fù)債率、流動(dòng)比率、速動(dòng)比率)四個(gè)方面對(duì)企業(yè)海外并購(gòu)財(cái)務(wù)績(jī)效進(jìn)行綜合評(píng)價(jià)。

二、實(shí)證研究的過(guò)程

本文使用SPSS18.0對(duì)樣本公司海外并購(gòu)前一年至并購(gòu)后第四年年共6年的績(jī)效水平逐一進(jìn)行評(píng)價(jià)。將原有變量綜合成少數(shù)因子是因子分析法的核心內(nèi)容,在該部分主要基于主成分分析法的思想(即滿足轉(zhuǎn)化生成的主成分都是原始變量的線性組合,并且各主成分之間互不相關(guān)),并在綜合考慮特征根值和累積方差貢獻(xiàn)率的前提下,提取了四個(gè)因子。第一個(gè)因子綜合每股收益、資產(chǎn)凈利率,凈資產(chǎn)收益率、營(yíng)業(yè)利潤(rùn)率等指標(biāo),主要用來(lái)解釋企業(yè)發(fā)生海外并購(gòu)的盈利能力。第二個(gè)因子綜合資產(chǎn)負(fù)債率、流動(dòng)比率和速動(dòng)比率指標(biāo),主要解釋的是企業(yè)并購(gòu)后的償債能力。第三個(gè)因子綜合總資產(chǎn)周轉(zhuǎn)率和存貨周轉(zhuǎn)率指標(biāo),它可以解釋企業(yè)在并購(gòu)后的營(yíng)運(yùn)能力。第四個(gè)因子綜合凈利潤(rùn)增長(zhǎng)率和營(yíng)業(yè)收入增長(zhǎng)率指標(biāo),用于解釋企業(yè)成長(zhǎng)能力。

依次帶入29家樣本公司的變量值X1至X12,可以得出每個(gè)樣本公司在并購(gòu)當(dāng)年4個(gè)因子分?jǐn)?shù),用同樣的方法得到其他五年的因子分?jǐn)?shù)。在求出因子的得分后,根據(jù)各因子的方差貢獻(xiàn)率即可得到每個(gè)樣本公司在并購(gòu)當(dāng)年的綜合得分,其他五年的計(jì)算方法相同,代入各個(gè)樣本公司的因子得分,最終得到每家樣本公司在該年的綜合績(jī)效得分。從而本文所選取的29家樣本公司在并購(gòu)前一年至并購(gòu)后四年的綜合績(jī)效得分如表2所示(見(jiàn)下頁(yè))。

三、中國(guó)企業(yè)海外并購(gòu)績(jī)效分析

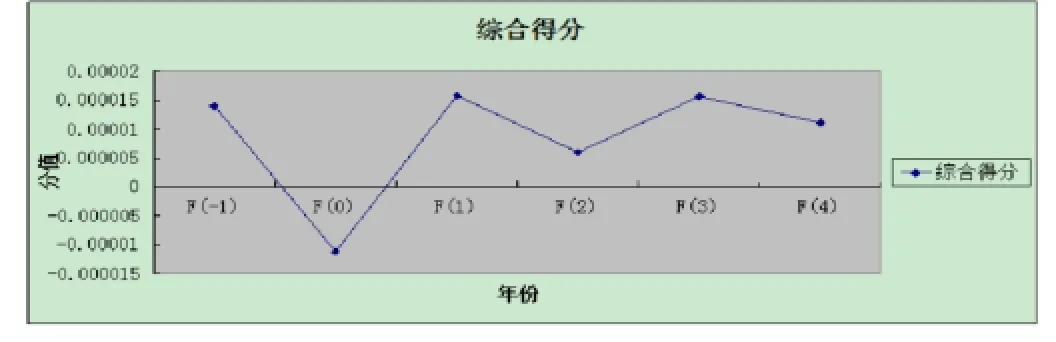

1.中國(guó)海外并購(gòu)績(jī)效總體情況。

圖1 樣本公司海外并購(gòu)總體績(jī)效走勢(shì)

從樣本公司海外并購(gòu)的總體績(jī)效走勢(shì)來(lái)看,盡管在并購(gòu)后第一年、第三年績(jī)效出現(xiàn)上升,但樣本公司海外并購(gòu)的績(jī)效呈小幅下降趨勢(shì)。

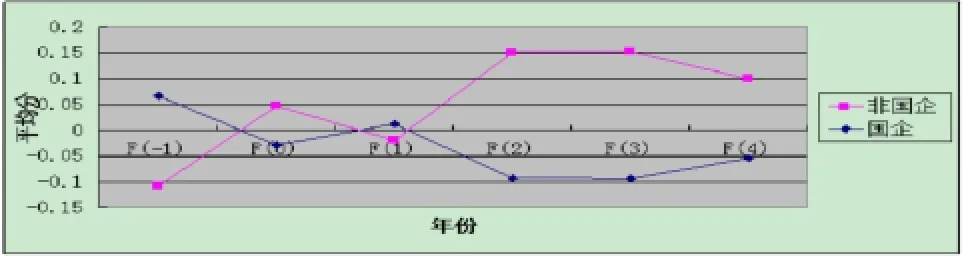

2.不同并購(gòu)主體績(jī)效對(duì)比。我國(guó)參與海外并購(gòu)的企業(yè)呈現(xiàn)出多元化的格局,國(guó)有企業(yè)、民營(yíng)企業(yè)、中外合資企業(yè)都成為海外并購(gòu)的主體,對(duì)不同的并購(gòu)主體的并購(gòu)績(jī)效分析也就有了必要。在參與海外并購(gòu)的企業(yè)中,國(guó)有企業(yè)占樣本總數(shù)的72.41%(國(guó)資委控股),其他企業(yè)(包括集體、個(gè)人和中外合資企業(yè))占27.59%,見(jiàn)圖2。

可以看出國(guó)企在海外并購(gòu)后績(jī)效呈下降趨勢(shì),而非國(guó)企在海外并購(gòu)后呈上升趨勢(shì)。

圖2 國(guó)企與非國(guó)企海外并購(gòu)走勢(shì)對(duì)比

表2 樣本公司各年度績(jī)效的綜合分?jǐn)?shù)

四、提高中國(guó)海外并購(gòu)績(jī)效的對(duì)策建議

1.明確海外并購(gòu)戰(zhàn)略。面對(duì)海外并購(gòu)的熱潮,我國(guó)企業(yè)應(yīng)保持冷靜,明確為何要并購(gòu)。在強(qiáng)烈的國(guó)際化經(jīng)營(yíng)意愿下,必須充分明確并購(gòu)對(duì)于自身發(fā)展及戰(zhàn)略定位的重要意義,在深刻分析企業(yè)自身的經(jīng)營(yíng)狀況,未來(lái)的發(fā)展方向以及承受風(fēng)險(xiǎn)的能力后,對(duì)海外并購(gòu)的必要性做出客觀評(píng)估。對(duì)于開(kāi)展國(guó)際化經(jīng)營(yíng),在能肯定海外并購(gòu)與合資聯(lián)盟或新建投資相比是最有效且風(fēng)險(xiǎn)在可承受范圍內(nèi),才可進(jìn)行。

2.并購(gòu)前制定明確的并購(gòu)策略和計(jì)劃。由于信息不對(duì)稱(chēng),納入選擇范圍的國(guó)外目標(biāo)企業(yè)可能在技術(shù)能力、市場(chǎng)資源等環(huán)節(jié)不能達(dá)到我國(guó)企業(yè)的并購(gòu)要求。因此,在并購(gòu)之前必須充分做好可行性研究,要全方位了解和評(píng)價(jià)目標(biāo)企業(yè)的實(shí)際情況,包括整體背景、組織構(gòu)架、財(cái)務(wù)狀況、技術(shù)水平、人才結(jié)構(gòu)等,之后再謹(jǐn)慎選擇適當(dāng)?shù)牟①?gòu)目標(biāo)。另一方面,我國(guó)企業(yè)應(yīng)當(dāng)重視選擇發(fā)展中國(guó)家的目標(biāo)企業(yè)。以企業(yè)整體戰(zhàn)略為出發(fā)點(diǎn),并購(gòu)前制定詳盡的并購(gòu)計(jì)劃。企業(yè)應(yīng)當(dāng)深入考察自身所處的政治環(huán)境和經(jīng)濟(jì)環(huán)境、已具備的競(jìng)爭(zhēng)力優(yōu)勢(shì)等,在此基礎(chǔ)上確定本次海外并購(gòu)是否合理可行。

3.注重并購(gòu)后的全方位整合。加強(qiáng)并購(gòu)后的組織制度和生產(chǎn)方式整合;加強(qiáng)并購(gòu)后的人力資源整合;加強(qiáng)并購(gòu)后的資產(chǎn)整合;加強(qiáng)并購(gòu)后的企業(yè)文化整合;加強(qiáng)并購(gòu)后的知識(shí)整合;嚴(yán)格防范潛在風(fēng)險(xiǎn)。

在海外并購(gòu)的過(guò)程中,中國(guó)企業(yè)不僅要面對(duì)本土并購(gòu)中的種種風(fēng)險(xiǎn),還要面對(duì)各種特殊的潛在風(fēng)險(xiǎn),包括多元文化沖突、并購(gòu)溢價(jià)、海外風(fēng)險(xiǎn)以及金融風(fēng)險(xiǎn)等難以預(yù)測(cè)的風(fēng)險(xiǎn)。企業(yè)要充分識(shí)別和評(píng)估各種風(fēng)險(xiǎn),并采取有效措施進(jìn)行應(yīng)對(duì),從而盡可能地降低風(fēng)險(xiǎn)給企業(yè)海外經(jīng)營(yíng)生產(chǎn)帶來(lái)的損失。

[1]杜群陽(yáng),徐臻.中國(guó)企業(yè)海外并購(gòu)的績(jī)效與風(fēng)險(xiǎn):評(píng)價(jià)模型與實(shí)證研究[J].國(guó)際貿(mào)易問(wèn)題,2010(9)

[2]宋維佳,許宏偉.資源型企業(yè)海外并購(gòu)的績(jī)效與風(fēng)險(xiǎn)研究[J].財(cái)經(jīng)問(wèn)題研究,2011(11)

[3]劉淼.中國(guó)上市公司海外并購(gòu)財(cái)務(wù)績(jī)效及其影響因素的實(shí)證研究.遼寧大學(xué)碩士論文,2011

[4]李靜毅.中國(guó)企業(yè)海外并購(gòu)績(jī)效研究.北京工商大學(xué)碩士論文,2010

[5]褚音.中國(guó)企業(yè)海外并購(gòu)的財(cái)務(wù)績(jī)效研究.復(fù)旦大學(xué)碩士論文,2008

(作者單位:山西中醫(yī)學(xué)院附屬醫(yī)院財(cái)務(wù)科 山西太原 030024)

(責(zé)編:賈偉)

F275

A

1004-4914(2014)07-113-02

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

環(huán)渤海經(jīng)濟(jì)瞭望(2021年10期)2021-03-13 13:21:10

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現(xiàn)代經(jīng)濟(jì)信息(2016年15期)2016-07-07 13:57:15

財(cái)稅月刊(2016年4期)2016-07-04 22:58:24

中國(guó)商論(2016年33期)2016-03-01 01:59:53

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年9期)2015-12-30 16:47:21

中國(guó)工程咨詢(2015年5期)2015-02-16 05:35:26