成本渠道與財政支出乘數(shù)——基于新凱恩斯模型分析*

2014-04-23 09:22:56楊慎可

財經(jīng)問題研究 2014年5期

楊慎可

(上海財經(jīng)大學(xué) 公共經(jīng)濟與管理學(xué)院,上海 200433)

一、引 言

宏觀經(jīng)濟政策通過影響需求和供給來發(fā)揮作用,傳統(tǒng)觀點認(rèn)為緊縮性的貨幣政策主要是通過影響需求 (包括消費需求和投資需求)使得產(chǎn)出和通貨膨脹降低。而貨幣政策的成本渠道效應(yīng)認(rèn)為貨幣政策對供給也有重要影響:由于企業(yè)在獲得銷售收入前必須投入生產(chǎn)運營資本用于購買生產(chǎn)要素,在進行外部融資時就需要承擔(dān)相應(yīng)的利息費用,從而緊縮性的貨幣政策會導(dǎo)致廠商的要素使用成本增加,繼而導(dǎo)致廠商生產(chǎn)的邊際成本上升、勞動使用量和產(chǎn)出減少,并可能會使價格水平上升產(chǎn)生所謂的“價格之謎”現(xiàn)象[1]。貨幣政策成本傳導(dǎo)機制效應(yīng)的大小與價格—工資粘性、融資成本和融資依賴程度等因素有關(guān),理論分析框架常采用不完全競爭、粘性價格和工資的新凱恩斯模型[2]。

國內(nèi)的實證研究結(jié)果表明我國貨幣政策傳導(dǎo)的成本渠道顯著存在,貨幣政策具有不可忽視的供給面效應(yīng),緊縮性貨幣政策會在短期內(nèi)增加企業(yè)融資成本,利率沖擊可以通過成本渠道對價格產(chǎn)生顯著影響[3]。宋琴和胡凱[4]與王藝明和蔡昌達(dá)[5]同樣利用新凱恩斯DSGE模型分析我國貨幣政策的成本渠道和通貨膨脹的動態(tài)特征。

國內(nèi)現(xiàn)有研究在利用帶有成本渠道的新凱恩斯DSGE模型來分析通貨膨脹動態(tài)和貨幣政策效應(yīng)時都忽略了對財政政策效應(yīng)的分析。而在當(dāng)前全球經(jīng)濟危機、各國政府實行財政政策刺激經(jīng)濟復(fù)蘇的背景下,關(guān)于財政政策宏觀經(jīng)濟效應(yīng)的研究同樣具有理論和政策上的重要意義。

有關(guān)財政政策效應(yīng)研究的主題包括:財政支出對產(chǎn)出、消費和投資等主要宏觀經(jīng)濟變量的動態(tài)效應(yīng)和乘數(shù);政府的消費性支出和生產(chǎn)性支出的效應(yīng)差別;政府支出和稅收的短期和長期效果等。Baxter和King[6]在新古典一般均衡模型中研究了財政政策效果,發(fā)現(xiàn)無論長期短期,政府購買的永久性改變的產(chǎn)出乘數(shù)均較大,政府購買的永久性改變產(chǎn)生的效果要比臨時性改變大,公共投資對私人投資產(chǎn)生重要影響,并且融資方式是重要的。同時由于前瞻性的經(jīng)濟個體有理性預(yù)期,政府支出增加會導(dǎo)致將來稅收增加,產(chǎn)生負(fù)的財富效應(yīng),家庭會提供更多勞動而消費減少。黃賾琳[7]等分別利用RBC模型和新凱恩斯模型分析了我國財政政策的動態(tài)效應(yīng),包括政府購買支出變動和政府投資支出變動對宏觀經(jīng)濟變量的影響,但均未涉及廠商的運營成本約束和成本渠道,也未對財政乘數(shù)做具體分析。由于財政政策對經(jīng)濟產(chǎn)生刺激效應(yīng)依賴乘數(shù)機制,乘數(shù)的大小決定了財政政策的有效性,所以本文在帶有成本渠道的新凱恩斯DSGE模型框架下著重分析財政支出 (包括政府購買和政府投資)的動態(tài)乘數(shù)效應(yīng)。

筆者以帶有成本渠道的新凱恩斯DSGE模型為基礎(chǔ)來進行分析,模型設(shè)定主要參照Smets和Wouters[8]研究,并按照 Baxter 和 King[6]等的設(shè)定引入了政府投資,按經(jīng)濟主體依次介紹中間產(chǎn)品生產(chǎn)廠商、最終產(chǎn)品生產(chǎn)廠商、前瞻性家庭、政府部門和均衡條件。模型設(shè)定的特點是在標(biāo)準(zhǔn)的新凱恩斯模型中引入了貨幣政策的成本渠道和生產(chǎn)性的政府投資支出。對模型參數(shù)校準(zhǔn)過程參照其他學(xué)者的研究,使參數(shù)取值符合宏觀變量數(shù)據(jù)。然后基于脈沖響應(yīng)圖分析政府支出對主要宏觀經(jīng)濟變量的動態(tài)效應(yīng),最后計算相關(guān)的財政乘數(shù)來進行總結(jié),分析了政府支出對產(chǎn)出、投資和消費的乘數(shù)效應(yīng)和成本渠道效應(yīng)的存在對財政支出乘數(shù)的影響。

二、模型設(shè)定

中間產(chǎn)品廠商生產(chǎn)的產(chǎn)品用作投入要素生產(chǎn)最終產(chǎn)品。假設(shè)中間產(chǎn)品連續(xù)分布于區(qū)間 [0,1],在中間產(chǎn)品生產(chǎn)中引入政府投資形成的公共資本,生產(chǎn)第i類中間產(chǎn)品的廠商采用的生產(chǎn)函數(shù)形式為:

最終產(chǎn)品廠商生產(chǎn)的產(chǎn)品被居民用于最終消費和投資,最終產(chǎn)品市場具有完全競爭性,是一個完全競爭市場,代表性最終產(chǎn)品廠商的生產(chǎn)函數(shù)為:

其中,Yt是最終產(chǎn)品,是第i類中間產(chǎn)品,λp是反映中間產(chǎn)品相互之間替代彈性的參數(shù),決定最終產(chǎn)品市場的價格加成。最終產(chǎn)品廠商的最優(yōu)化決策問題為最小化投入成本:

最終產(chǎn)品價格與中間產(chǎn)品價格的關(guān)系為:

假設(shè)整個經(jīng)濟中的居民/家庭連續(xù)分布于區(qū)間[0,1],居民j∈0,[]1在t時期的行為決策由以下的跨期優(yōu)化問題來描述:

其中,Et是基于t時期信息的數(shù)學(xué)期望,β∈(0,1)是主觀貼現(xiàn)因子,是當(dāng)期效用函數(shù)。是居民j在t時期對最終產(chǎn)品的消費,是居民j在t時期所提供的勞動供給,效用函數(shù)的具體形式設(shè)定為:

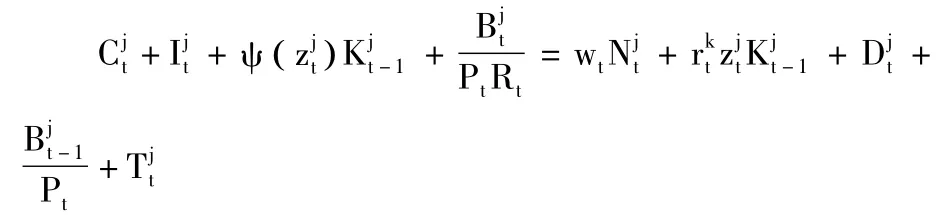

其中,Ht是外部消費習(xí)慣變量,表示居民過去消費所形成的習(xí)慣對當(dāng)前效用的影響,其與過去的消費總水平 Ct-1成比例:Ht=hCt-1,h 為常數(shù)。σc是居民的相對風(fēng)險厭惡系數(shù),同時也是跨期替代彈性的倒數(shù)。σn是居民對真實工資的勞動供給彈性。居民j在每一期內(nèi)獲得勞動收入,同時進行投資和資本存量調(diào)整的決策,獲得資本收入并承擔(dān)資本調(diào)整成本。居民在獲得收入后進行消費并購買政府發(fā)行的債券,其跨期預(yù)算約束條件為:

其中,δ是資本折舊率,S()·是投資調(diào)整成本函數(shù),在投資變動時其值為正,在穩(wěn)態(tài)時其值為零。

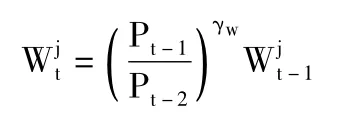

假設(shè)勞動力市場是壟斷競爭的,居民提供差異化的勞動,在勞動供給方面擁有一定的壟斷力量,是勞動力市場上是價格設(shè)定者。根據(jù)Calvo[9]的設(shè)定,假設(shè)居民僅能在他們收到某一隨機的“工資改變信號”后才能對工資進行最優(yōu)調(diào)整,居民j∈0,[]1在t時期能夠調(diào)整其名義工資的概率是1-ξw。這樣就有1-ξw比率的居民在t時期接收到工資改變信號,并將設(shè)定新的名義工資其余比例為ξw的居民則無法最優(yōu)地對名義工資進行調(diào)整,只能按下面的指數(shù)化規(guī)則進行工資變動:

當(dāng)γw=0時工資就設(shè)定為常數(shù),當(dāng)γw=1時則工資隨著通貨膨脹率進行調(diào)整,參數(shù)γw是工資的指數(shù)化程度。

居民在設(shè)定名義工資時最大化其跨期效用,并且考慮未來不能調(diào)整優(yōu)化時的折現(xiàn)效用,面臨的約束為上面的跨期預(yù)算條件和如下勞動需求函數(shù):

勞動需求總量Nt和名義工資總量Wt由如下的加總函數(shù)給出 (Dixit-Stiglitz加總):

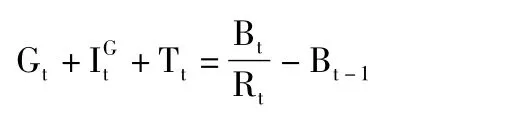

政府部門進行政府購買和政府投資,對居民進行轉(zhuǎn)移支付,并通過發(fā)行政府債券來進行融資,政府預(yù)算約束等式為:

其中,Gt是非生產(chǎn)性的政府購買支出,是生產(chǎn)性的政府投資支出,公共資本的積累動態(tài)方程為:

商品市場均衡條件是總產(chǎn)出等于總消費、總投資、資本利用成本和政府支出之和:

資本市場均衡條件是中間產(chǎn)品廠商對資本的總需求等于居民對資本的總供給,而勞動力市場均衡條件是在居民選定的工資水平下,廠商的勞動總需求等于居民所提供的勞動總供給。

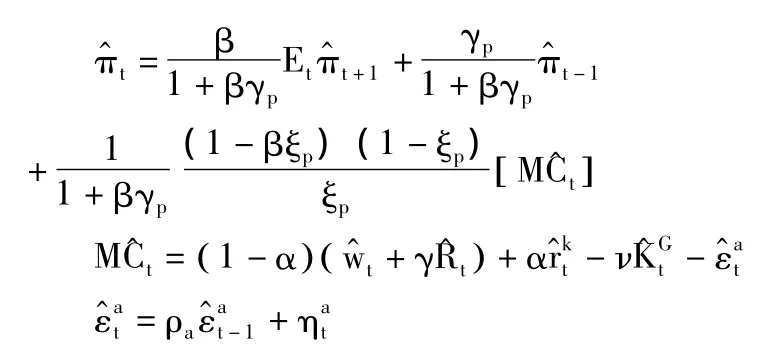

求解非線性的DSGE模型,一般采用對數(shù)線性化近似方法將家庭和廠商的最優(yōu)化決策條件、貨幣政策規(guī)則和資源約束條件在穩(wěn)態(tài)點展開轉(zhuǎn)化為線性模型。模型中變量xt加上標(biāo)表示其實際狀態(tài)偏離穩(wěn)態(tài)的程度。本文主要討論成本渠道和政府的財政政策的動態(tài)效應(yīng),引入成本渠道和政府公共投資后線性化的通貨膨脹方程和邊際成本方程分別為:

這是新凱恩斯菲利普斯曲線的一般形式,通貨膨脹率取決于過去和預(yù)期的通貨膨脹以及當(dāng)前的邊際成本。邊際成本不僅取決于資本成本、真實工資和生產(chǎn)率參數(shù),還取決于名義利率和政府投入的公共資本。當(dāng)γp=0時,它就簡化成標(biāo)準(zhǔn)的前瞻性菲利普斯曲線。當(dāng)ξp=0時,價格可以靈活變動,從而沒有價格粘性且定價加成為零。γ>0表示貨幣政策存在供給方面的效應(yīng),即存在成本渠道,此時名義利率直接影響邊際成本,名義利率升高,使得廠商借貸成本上升從而推動邊際成本增加,相當(dāng)于成本推動沖擊。公共資本的引入則提高了廠商的生產(chǎn)效率,使得企業(yè)的邊際成本降低。當(dāng)γ=ν=0時模型變?yōu)闃?biāo)準(zhǔn)的Smets和Wouters[8]模型。資本積累方程線性化為:

實際工資的動態(tài)演化方程顯示實際工資是預(yù)期未來的實際工資、過去的實際工資、預(yù)期未來通貨膨脹、當(dāng)期通貨膨脹和過去通貨膨脹的函數(shù)。勞動需求與實際工資負(fù)相關(guān)而與資本利用成本正相關(guān),此外由于成本渠道的存在,名義利率的波動通過影響邊際成本從而對勞動需求產(chǎn)生影響,線性化勞動需求方程為:

模型中其他方程的形式與Christiano等[2]和Smets和Wouters[8]一致。居民的跨期消費歐拉方程進行對數(shù)線性化得:

當(dāng)h=0時上面方程就簡化為傳統(tǒng)的前瞻性消費方程。由于居民過去的消費對當(dāng)前的效用產(chǎn)生影響,所以當(dāng)前的消費量取決于過去消費水平和未來預(yù)期消費的加權(quán)平均;消費的預(yù)期真實利率彈性不僅取決于跨期替代彈性σc,還取決于習(xí)慣持續(xù)參數(shù)h,給定跨期替代彈性,當(dāng)h的值變大時,預(yù)期真實利率^Rt-Et^πt+1對當(dāng)期消費的影響會減小。投資的線性化方程為:

上式表明資本存量的當(dāng)前值與事前的真實利率負(fù)相關(guān),與其自身的預(yù)期將來值和預(yù)期資本收益率正相關(guān)。商品市場均衡條件方程線性化為:

假設(shè)中央銀行的貨幣政策采用利率規(guī)則,用如下泰勒規(guī)則設(shè)定名義利率:

經(jīng)過整理可以得到有關(guān)實際產(chǎn)出、消費、投資、勞動、資本存量、通貨膨脹、邊際成本、實際工資和名義利率等內(nèi)生變量的動態(tài)方程,而外生沖擊包括政府支出沖擊和技術(shù)沖擊,從而形成一個完整的新凱恩斯隨機動態(tài)一般均衡模型,其特點是帶有成本渠道和不同類型的財政支出政策。

模型中參數(shù)的校準(zhǔn)主要參照其他國內(nèi)外學(xué)者的研究來進行賦值,特別是劉斌[10]、王藝明和蔡昌達(dá)[5]等研究中的校準(zhǔn)和估計結(jié)果,各參數(shù)賦值如表1所示。

表1參數(shù)賦值

三、財政政策沖擊的動態(tài)效應(yīng)

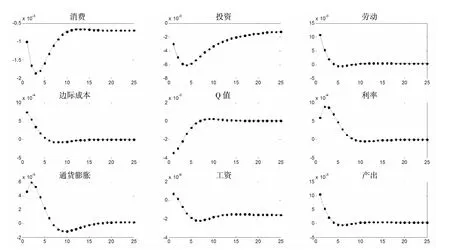

圖1描述了政府購買增加對主要宏觀經(jīng)濟變量的動態(tài)效應(yīng):政府購買支出增加通過刺激商品需求從而拉動產(chǎn)出增加;還會引起將來稅收的增加,負(fù)的財富效應(yīng)使得居民勞動供給增加而消費減少,擠出了私人消費;使得對商品需求增加、廠商投資需求增加,但利率的上升使得私人投資減少,政府購買支出增加同樣擠出了私人投資。此外還推動了廠商邊際成本、通貨膨脹和名義利率的增加,并且各主要宏觀經(jīng)濟變量的動態(tài)都呈現(xiàn)出駝峰狀的變動。

圖1 政府購買增加的動態(tài)效應(yīng)

政府投資增加與政府購買增加對主要宏觀經(jīng)濟變量的動態(tài)效應(yīng)只有工資的影響有差異,其余的均相同。

由于政府購買增加主要通過需求方面刺激經(jīng)濟,其對產(chǎn)出的擴張作用持續(xù)時間較短,對消費和投資的效應(yīng)始終是擠出的,并且推動利率、邊際成本和通貨膨脹有較大幅度的上升。而政府投資增加主要通過投向基礎(chǔ)設(shè)施建設(shè)等領(lǐng)域從而提高生產(chǎn)效率,其對產(chǎn)出增加有較持久的推動作用,并在長期內(nèi)可以促進居民消費和投資的增加,起到降低生產(chǎn)成本和通貨膨脹的作用。

四、成本渠道與財政乘數(shù)

由于財政政策對經(jīng)濟產(chǎn)生刺激效應(yīng)依賴乘數(shù)機制,所以可以通過計算相關(guān)的財政乘數(shù)來更直觀地總結(jié)財政支出變動所引起的產(chǎn)出、消費和投資的動態(tài)變化,并根據(jù)乘數(shù)的大小分析財政政策的有效性。由 Spilimbergo 等[11]和 Chinn[12]定義的第k期影響乘數(shù) (Impact Multiplier)為:

其中,ΔYt+k和ΔGt分別為宏觀經(jīng)濟變量和政府財政政策工具偏離穩(wěn)態(tài)的改變量。政府購買對產(chǎn)出的影響乘數(shù)表示在第t期財政購買支出的變動等于產(chǎn)出的1%時,產(chǎn)出在以后各期變動的百分比,用同樣的方式可以定義對消費和投資的影響乘數(shù)。為了能夠描述在一定時期內(nèi)財政政策變動的累積影響,其定義的累積乘數(shù) (Cumulative Multiplier)為:

為了更好地分析政府財政支出變動的累積影響,文獻中常采用累積乘數(shù)的概念來分析各種乘數(shù)值的變化動態(tài)。表2和表3給出了各種累積乘數(shù)在不同時期的具體數(shù)值。

表2 政府購買乘數(shù)

表3 政府投資乘數(shù)

表2和表3結(jié)果表明,政府購買和政府投資對產(chǎn)出、消費和投資的乘數(shù)在短期內(nèi) (4個季度內(nèi))的符號和數(shù)值均比較接近:兩種政府支出對產(chǎn)出的當(dāng)期乘數(shù)均約為2.15,對消費和投資的當(dāng)期乘數(shù)均為負(fù)。但政府購買和政府投資乘數(shù)的長期變化趨勢則差別較大 (8個季度后的乘數(shù)值存在較大差異)。這種差異反映了不同的政府支出政策在需求和供給方面在不同時期的作用:政府購買增加在短期內(nèi)增加了產(chǎn)出需求,政府投資增加則主要影響經(jīng)濟的供給面,使得生產(chǎn)效率提高從而在長期內(nèi)可以促進廠商生產(chǎn)增加。

由于政府購買支出增加主要影響經(jīng)濟的需求方面,與政府投資相比,政府購買支出政策對產(chǎn)出的刺激效應(yīng)相對較小,且對消費和投資的擠出效應(yīng)較大。政府購買支出對產(chǎn)出的當(dāng)期乘數(shù)約2.15,表示增加相當(dāng)于穩(wěn)態(tài)產(chǎn)出1%的政府購買支出會拉動產(chǎn)出增長約2.15%;從長期來看,政府購買在25個季度內(nèi)的產(chǎn)出乘數(shù)約為0.77,表明從長期來看政府購買支出對產(chǎn)出的刺激作用較小;政府購買對投資和消費的乘數(shù)值始終為負(fù),并隨著時間推移逐漸減小,表明擠出效應(yīng)不斷增大。這與利用VAR方法研究財政政策估計出的財政支出乘數(shù)為正,但支出乘數(shù)較小且呈下降趨勢的結(jié)論一致,同時也與 Ramey[13]和Chinn[12]總結(jié)的政府購買支出產(chǎn)出乘數(shù)常處于0.50—2.50之間的取值范圍是一致的。

政府購買增加會在當(dāng)期對消費有輕微的擠出效應(yīng),但每期減少的累積效應(yīng)使現(xiàn)值乘數(shù)隨著時間推移越來越小,25個季度的累計乘數(shù)約為-0.30,表示增加相當(dāng)于穩(wěn)態(tài)產(chǎn)出1%的政府購買支出會使消費的減少量大約相當(dāng)于穩(wěn)態(tài)產(chǎn)出的0.3%。政府購買增加對投資各個乘數(shù)值始終為負(fù),且投資減少的幅度較消費減少的幅度要大。

政府投資對產(chǎn)出的乘數(shù)效應(yīng)比政府購買支出的乘數(shù)效應(yīng)要大,并且隨著時間的推移其長期乘數(shù)的數(shù)值在變小后逐漸增大,表明生產(chǎn)性的政府投資支出對經(jīng)濟有更大的正面刺激:政府投資對產(chǎn)出乘數(shù)在第1個季度可以達(dá)到約2.18,在25個季度累積乘數(shù)處于1.20—2.20之間,表明政府投資對產(chǎn)出正面刺激作用比政府購買更有效。政府投資沖擊對消費和投資的短期效應(yīng)依然是擠出的,在整個模擬的25個季度內(nèi)各個乘數(shù)值均為負(fù)數(shù)。但這種政府投資對投資的擠出效應(yīng)隨著時間推移變小,并在長期內(nèi)變成擠入的。從更長的25個季度的時間范圍來看,政府投資對投資的累積乘數(shù)略小于0,但投資會緩慢上升到穩(wěn)態(tài)之上,說明由于公共投資支出的增加提高了私人部門的生產(chǎn)效率,從而在長期內(nèi)可以促使私人投資和消費的增加。

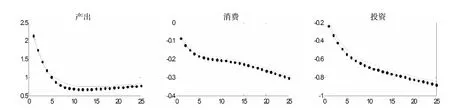

為了對比分析引入成本渠道的作用,圖2和圖3給出了0到25個時期 (時期跨度為季度)內(nèi)存在成本渠道和不存在成本渠道時政府購買和政府投資支出對產(chǎn)出、消費和投資乘數(shù)的差異,其中,實線為存在成本渠道時的財政支出對產(chǎn)出、消費和投資的乘數(shù)值,虛線為不存在成本渠道時的乘數(shù)值。

通過對比可以發(fā)現(xiàn):成本渠道的存在使得政府財政支出乘數(shù)顯著地變小,原因在于廠商供給方面的邊際成本上升導(dǎo)致的產(chǎn)出減少。成本渠道的存在不僅通過供給影響貨幣政策效果,同時也對財政政策效果產(chǎn)生重要影響,使得宏觀經(jīng)濟政策從需求和供給兩方面同時對經(jīng)濟產(chǎn)生作用。具體來說,由線性化的邊際成本方程和勞動需求方程可知,即當(dāng)政府采用積極的財政政策、擴大財政支出時,企業(yè)面臨的商品需求增加,但由于企業(yè)在獲得銷售收入前必須投入生產(chǎn)營運資本用于購買生產(chǎn)要素,在進行外部融資時就需要承擔(dān)相應(yīng)的利息費用,從而擴張性的財政政策會使得利率上升,導(dǎo)致廠商的要素使用成本增加,繼而導(dǎo)致廠商生產(chǎn)的邊際成本上升、勞動使用量和產(chǎn)出減少,使得財政支出增加對產(chǎn)出、消費和投資的乘數(shù)變小,同時使得通貨膨脹增加的幅度變大。

圖2 政府購買乘數(shù)

圖3 政府投資乘數(shù)

五、結(jié) 論

本文在帶有成本渠道的新凱恩斯模型框架下分析不同財政支出政策對主要宏觀經(jīng)濟變量的動態(tài)變化、財政支出對產(chǎn)出、投資和消費的乘數(shù)以及引入成本渠道對財政乘數(shù)的影響,發(fā)現(xiàn)我國政府購買和政府投資對產(chǎn)出、消費和投資的短期乘數(shù)在符號和數(shù)值上均比較接近,兩種政府支出對產(chǎn)出的當(dāng)期乘數(shù)均大于1,對消費和投資的當(dāng)期乘數(shù)均為負(fù)。但政府購買和政府投資乘數(shù)的長期變化趨勢則差別較大。長期來看政府購買支出對產(chǎn)出的刺激作用較小,對投資和消費的乘數(shù)值始終為負(fù),并隨著時間推移逐漸減小。政府投資的產(chǎn)出乘數(shù)始終大于1,并對消費和投資的乘數(shù)比政府購買要大。成本渠道的存在使得各種財政乘數(shù)均變小,加劇了財政政策對投資和消費的擠出效應(yīng),同時減小了對產(chǎn)出的擴張作用。

[1]Barth,M.,Ramey,V.The Cost Channel of Monetary Transmission[A].Bernanke,B.S.,Rogoff,K.NBER Macroeconomics Annual[C].Cambridge:The MIT Press,2001.199-239.

[2]Christiano,L.,Eichenbaum,M.,Evans,C.Nominal Rigidities and the Dynamic Effects of a Shock to Monetary Policy[J].Journal of Political Economy,2005,113(1):1-45.

[3]齊鷹飛.成本渠道與中國短期通貨膨脹動態(tài)[J].財經(jīng)問題研究,2011,(12):16-21.

[4]宋琴,胡凱.貨幣政策傳導(dǎo)的成本渠道:基于新凱恩斯主義的模型分析[J].金融發(fā)展研究,2011,(2):8-11.

[5]王藝明,蔡昌達(dá).貨幣政策的成本傳導(dǎo)機制與價格之謎[J].經(jīng)濟學(xué)動態(tài),2012,(3):14-25.

[6]Baxter,M.,King,R.Fiscal Policy in General Equilibrium[J].The American Economic Review,1993,(83):315-334.

[7]黃賾琳.中國經(jīng)濟周期特征與財政政策效應(yīng)[J].經(jīng)濟研究,2005,(6):27-39.

[8]Smets,F(xiàn).,Wouters,R.An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area[J].Journal of the European Economic Association,2003,(1):1123-1175.

[9]Calvo,G.A.Staggered Prices in a Utility Maximizing Ramework[J].Journal of Monetary Economics,1983,12(3):383-398.

[10]劉斌.我國DSGE模型的開發(fā)及在貨幣政策分析中的應(yīng)用[J].金融研究,2008,(10):1-21.

[11]Spilimbergo,A.,Symansky,S.,Schindler,M.Fiscal Multipliers[R].IMF Staff Position Note,2009.

[12]Chinn,M.Fiscal Multipliers[R].Working Paper,2012.

[13]Ramey,V.Identifying Government Spending Shocks:It’s All in the Timing[R].National Bureau of Economic Research Working Paper 15464,2009.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

河南電力(2021年5期)2021-05-29 02:10:00

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48