股權集中度、董事會特征與公司績效的關系研究

2014-04-10 06:40:43石大林

東北財經大學學報 2014年1期

石大林

(東北財經大學 研究生院,遼寧 大連 116025)

一、文獻綜述

如何改善和提高公司治理水平無疑是近年的熱門話題,而股權集中度和董事會是公司治理的重要內容。國內關于股權集中度和董事會特征的研究,大多研究的是股權集中度、董事會特征與公司績效間的直接關系,很少研究股權集中度與董事會特征的交互效應與公司績效間有什么樣的關系。本文應用面板數據的個體固定效應模型研究了股權集中度、董事會特征、股權集中度與董事會特征的交互效應與公司績效間的關系。

1.股權集中度與公司績效

Jensen和Meckling[1]認為,由于董事長或首席執行官是控股股東的直接代表或控股股東本人,因而他們的利益與股東的利益就更加一致。Grossman和Hart[2]通過研究證明,股權集中有利于加強對管理層的監督,能夠減緩小股東“搭便車”問題,從而降低代理成本,提升公司績效。張漢飛和張漢鵬[3]認為,在股權高度集中的公司,大股東將有更強的動機監督管理者,并具有更大的權力維護他們自身的利益。但Jensen和Ruback[4]認為,董事基于本身職位安全性的考慮會做出一些反接管的行為,股權越集中,經理人的瀆職行為越能得到更大的保障。

2.董事會特征與公司績效

董事會規模與公司績效。Denis和Sarin[5]認為,較大規模的董事會能增加同行業交叉任職的機會,積累社會資本和資源,進而為公司創造收益,提高公司績效和市場價值。但Jensen[6]指出,董事之間的“相互仇視和報復”可能削弱董事會對CEO的監督和評價作用,當董事數量超過七個或八個時,董事會就不能發揮應有作用并易于受CEO控制。但袁萍等[7]認為,董事會規模與公司績效并無顯著的相關性。

獨立董事比例與公司績效。Fama和Jensen[8]認為,獨立董事被授權以選擇、監督、考核和獎懲公司管理層,能夠通過減輕管理層和股東之間的利益沖突來維護公司利益。Hermalin和 Weisbach[9]認為,獨立董事擁有豐富的商業經驗以及運用技術和市場知識的能力,因而能夠幫助公司管理層解決經營問題。但Agrawal和Knoeber[10]認為,董事會因政治原因擴張而導致董事會有太多的獨立董事,對提高公司業績沒有顯著的幫助。

董事會會議次數與公司績效。Lipton和Lorsch[11]認為,董事會會議開得越頻繁,董事們也就越樂于履行那些與股東利益相一致的職責。Vafeas[12]發現,公司業績下滑會提高董事會會議頻率,而董事會會議頻率的提高反過來又會提高公司業績。但Fama和Jensen[8]認為,董事會會議只不過是走走形式,不是確實需要的。

高管薪酬與公司績效。Jensen和 Meckling[1]認為,高管薪酬既能約束高管也能夠吸引更多的人才,同時,這能使得管理績效提高,從而帶來股東財富的增加。但Lorsch和Maclver[13]認為,提高公司董事薪酬不能明顯提高公司績效。魏剛[14]發現,上市公司高管薪酬與公司業績不存在顯著的相關關系。

董事長與CEO兩職合一與公司績效。Pound[15]發現,公司董事長與CEO兩職合一,CEO能夠通過制定董事會議程和控制信息流,使董事會不能有效履行其監管職責。Goyal和Park[16]認為,當CEO與董事長職務由一人擔任時,CEO的更替對公司績效的敏感度顯著降低,不利于公司績效的提高。

總結前人的研究,我們發現股權集中度、董事會特征與公司績效間關系的研究雖有很多,但仍未達成共識,而且以往的研究忽略了公司治理結構中的交互效應,本文試圖研究股權集中度與董事會特征的交互效應與公司績效間的關系。

二、理論分析與研究假設

1.股權集中度與公司績效

股權集中能在兩方面為公司提高績效:一是股權集中能使股東與經理層的利益相對于股權分散時更加趨于一致,進而減緩代理問題。二是股權集中能夠加強對企業管理層的監督,因為小股東存在“搭便車”現象,而股權集中的大股東為了自身利益會加強對管理層的監督。姚美琴和董紅曄[17]認為,公司股權集中彌補了我國投資者保護水平差的問題,有利于公司績效的提高。因此,本文假設:

假設1:股權集中度與公司績效正相關。

2.董事會特征與公司績效

董事會規模與公司績效。董事會規模越大,董事會越能更好地發揮監督職能,但隨著董事會規模的擴大也會帶來協調困難、決策遲疑和拖拉等問題,而且其成本很可能大于由監督帶來的收益。Lipton和Lorsch[11]認為,規模過大的董事會效率較低,并且容易被CEO控制,董事會不能很好地發揮作用。因此,本文假設:

假設2:董事會規模與公司績效負相關。

獨立董事比例與公司績效。獨立董事對公司的作用有兩方面:一是提供決策建議。獨立董事通常擁有經濟、管理和財務等方面的專業知識,能夠為公司提供決策建議。二是執行監督職能。獨立董事擁有相對獨立的身份,不受其他董事和管理者的控制,在一定程度上可以監督其他董事和管理者的行為。因此,本文假設:

假設3:獨立董事比例與公司績效正相關。

董事會會議次數與公司績效。董事會會議次數可以作為董事會活躍程度的代表,董事會會議次數過低可能是一種不正常的公司運作狀態,往往表明董事會形同虛設,董事會未能發揮其應有的職能。較高的董事會會議次數,表明董事會積極參與公司決策事務,能夠發揮應有的作用。因此,本文假設:

假設4:董事會會議次數與公司績效正相關。

董事薪酬與公司績效。Kato和Long[18]研究了高管薪酬與股東財富之間的關系,他們發現上市公司的高管薪酬與股票收益率存在顯著的正相關關系。對董事實行薪酬激勵會讓董事為了薪酬而更加努力履行自己的職責。因此,本文假設:

假設5:董事薪酬與公司績效正相關。

董事長與CEO兩職合一與公司績效。代理理論認為,為了防止代理人的“敗德行為”和“逆向選擇”,需要一個有效的監督機制。董事長與CEO兩職合一,意味著董事會很難對經理層進行有效監督,為了董事會能對經理層進行有效監督,董事長和CEO的職務應該分設。因此,本文假設:

假設6:董事長與CEO兩職合一與公司績效負相關。

獨立董事與上市公司工作地點一致性與公司績效。獨立董事與上市公司工作地點在同地,獨立董事能夠獲得更多的公司信息,為公司的決策提供更好的建議,而且能夠更好地履行監督職能。若離上市公司地點太遠,這會給獨立董事的諸多行為帶來不便,加大獨立董事履行職能的成本,降低其積極性,也不利于獨立董事履行職能。因此,本文假設:

假設7:獨立董事與上市公司工作地點不一致與公司績效負相關。

3.股權集中度與董事會特征的交互效應與公司績效

公司的股權集中,一方面能讓董事會更加認真地履行職責,從而減輕代理問題,加強對管理層的監督,對公司績效產生有利影響;但另一方面也會使得董事會更多地為大股東的利益服務,侵占小股東的利益,不利于公司績效。Demsetz和Lehn[19]認為,控股股東會抑制獨立董事和董事會的相對規模,這一方面不利于獨立董事發揮作用;但另一方面也可以抑制董事會規模過大。在股權較集中的公司里,董事會會議內容和決策等更容易受大股東控制,董事會會議次數的增加對提高公司績效的作用較小。但股權集中也使得大股東與公司利益更加趨于一致,大股東會委派代理人去擔任董事長和CEO,董事長與CEO兩職合一對公司績效的損害會較輕。總之,股權集中度與董事會特征之間存在著交互效應。因此,本文假設:

假設8:股權集中度與董事會規模的交互效應與公司績效正相關。

假設9:股權集中度與獨立董事比例的交互效應與公司績效負相關。

假設10:股權集中度與董事會會議次數的交互效應與公司績效負相關。

假設11:股權集中度與董事薪酬的交互效應與公司績效負相關。

假設12:股權集中度與董事長與CEO兩職合一的交互效應與公司績效正相關。

假設13:股權集中度與獨立董事與上市公司工作地點不一致的交互效應與公司績效正相關。

三、研究設計

1.研究樣本

本文以2009—2011年在上海證券交易所和深圳證券交易所主板上市的公司為樣本,所選的公司滿足以下條件:(1)在2006年1月1日前公開上市。(2)只在A股上市交易。(3)處于正常上市狀態。(4)按證監會行業分類,是非金融保險行業(I類)的公司。此外,還剔除了數據不全的公司。經過以上篩選,最終得到983家樣本公司,三年總共2 949個樣本,數據來源于國泰安數據庫和銳思數據庫。

2.變量選擇與定義

被解釋變量。本文用資產收益率(ROA)來衡量公司績效, 資產收益率=凈利潤/平均資產總額×100%。

解釋變量。測度公司的股權集中度有許多不同的指標,主要有CR指數(第一大股東持股比例、前五大股東持股比例和前十大股東持股比例)和H指數(第一大股東持股比例的平方、前五大股東持股比例的平方和以及前十大股東持股比例的平方和)。用任何一個單獨的指標來反映公司的股權集中度都不夠全面,為了減少信息遺漏和避免多種共線性,本文運用主成分分析法得到了衡量股權集中度的綜合指標(S),該指標數值越大說明股權集中度越高。本文主要用董事會規模(LOG(DN))、獨立董事比例(IDR)、董事會會議次數(LOG(BM))、董事薪酬(SALARY)、董事長與CEO是否二職合一(DUAL,當董事長與CEO兩職合一時,DUAL取1;否則,DUAL取0)和獨立董事與上市公司工作地點是否一致(DF,當獨立董事與上市公司工作地點不一致時,DF取1;否則,DF取0)這六個方面來描述董事會特征。我們用股權集中度與董事會特征的交叉項(S×LOG(DN)、S×IDR、S×LOG(BM)、S×SALARY、S×DUAL和S×DF)來描述股權集中度與董事會特征的交互效應。

控制變量。借鑒已有研究,本文用公司總資產的對數(LOG(TA))、資產負債率(DEBT)和總資產增長率(TAG)來控制公司規模、資本結構和成長性,此外,我們還按證監會行業分類設置了行業虛擬變量,本文共涉及12個行業,所以設置了11個行業虛擬變量。

3.回歸模型

根據上述理論分析,本文建立模型(1)和模型(2),模型(1)并未考慮股權集中度與董事會特征的交互效應,模型(2)則考慮了股權集中度與董事會特征的交互效應。面板數據的個體固定效應模型可以解決由不可觀測的異質性引起的內生性問題,因此,本文應用面板數據的個體固定效應模型對模型(1)和模型(2)進行回歸。

ROA=b1+b2S+b3LOG(DN)+b4IDR+b5LOG(BM)+b6SALARY+b7DUAL+b8DF+b9LOG(TA)+b10DEBT+ b11TAG+ ΣλHY+W

(1)

ROA=b1+b2S+b3LOG(DN)+b4IDR+b5LOG(BM)+b6SALARY+b7DUAL+b8DF+b9S×LOG(DN)+b10S×IDR+b11S×LOG(BM)+b12S×DUAL+b13S×SALARY+b14S×DF+b15LOG(TA)+b16DEBT+ b17TAG+ ∑λHY+W

(2)

其中,∑λHY是行業虛擬變量;W是不可觀測的異質性;S是股權集中度,分別用CR1、CR5、CR10、H1、H5、H10和ZC來替代,如表1所示。

表1 模型(1)和模型(2)中S替代情況

四、實證分析

1.變量的描述性統計與相關性分析

通過變量的描述性統計*由于篇幅所限,描述性統計結果和Spearman檢驗的P值略,需要者可向作者索取。可以發現:資產收益率、總資產、總資產增長率、資產負債率、股權集中度、董事會規模、獨立董事比例、董事會會議次數和董事薪酬在各個公司間的差距非常大。此外,通過各年的描述性統計還可以發現資產收益率、總資產增長率和獨立董事與上市公司工作地點是否一致的情況在這三年間也有較明顯的變化;總資產和董事薪酬在這三年隨時間而增長,股權集中度則有降低的趨勢。

我們用Spearman檢驗對變量進行了相關性分析,通過Spearman檢驗的P值發現:ROA與衡量股權集中度的各個指標都有顯著的正相關關系;ROA與IDR、SALARY有顯著的正相關關系;ROA與DF有顯著的負相關關系;但ROA與LOG(DN)、LOG(BM)、DUAL沒有顯著的相關關系。此外,通過變量間的兩兩相關系數,我們發現模型并不存在多重共線性問題。

2.模型選擇

基于本文研究的樣本數據的時間只有三年,樣本公司有983家,在模型選擇上主要集中于對樣本的無效應、固定效應和隨機效應的選擇上。通過Likelihood Ratio 檢驗和Hausman檢驗,檢驗結果的P值都接近0,在1%的水平上拒絕原假設,因此,全部模型都應該選擇個體固定效應模型。

3.回歸結果

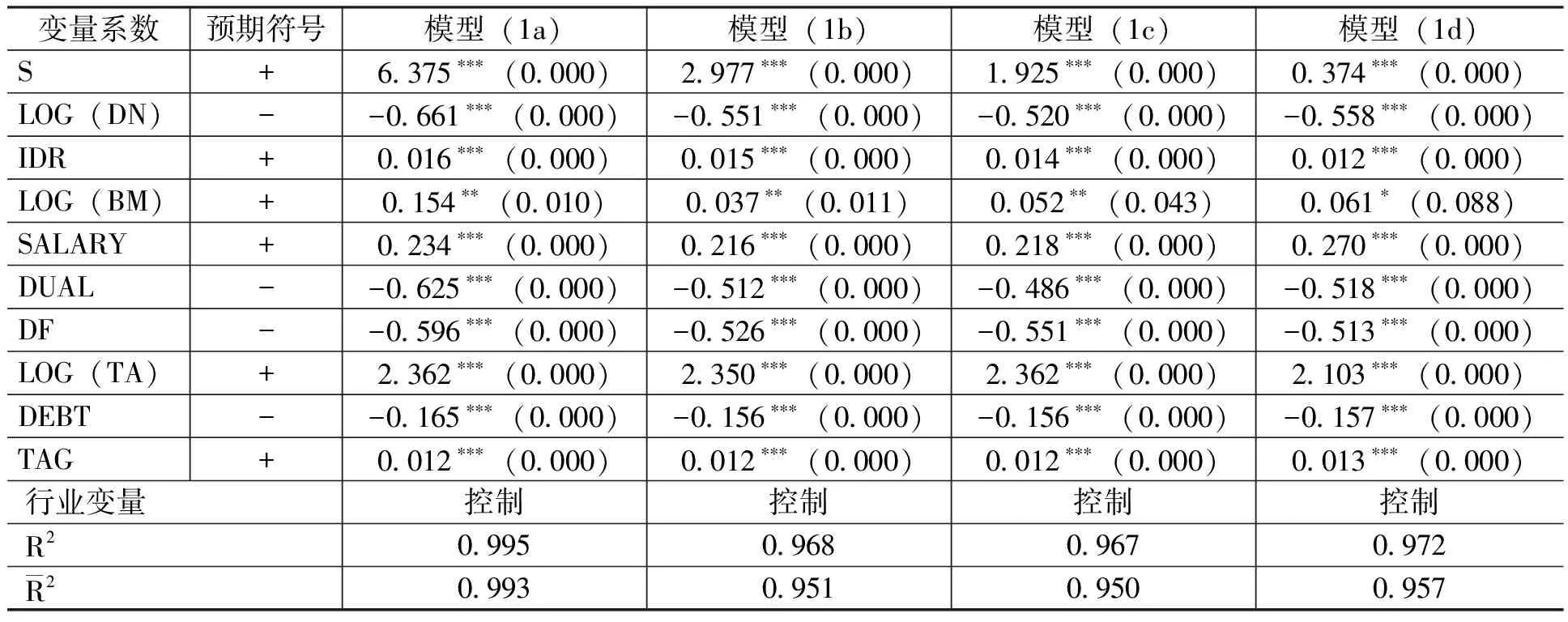

本文通過運用Eviews7.2對模型(1)進行回歸,回歸結果如表2所示。

表2 模型(1)的回歸結果

注:括號內的數字表示變量系數的P值,***、**和*分別表示在1%、5%和10%的水平上顯著,下同。

從表2可以看出:(1)股權集中度與公司績效有顯著的正相關關系。(2)董事會規模、董事長與CEO兩職合一、獨立董事與上市公司工作地點不一致與公司績效有顯著的負相關關系。(3)獨立董事比例、董事會會議次數、董事薪酬與公司績效有顯著的正相關關系。

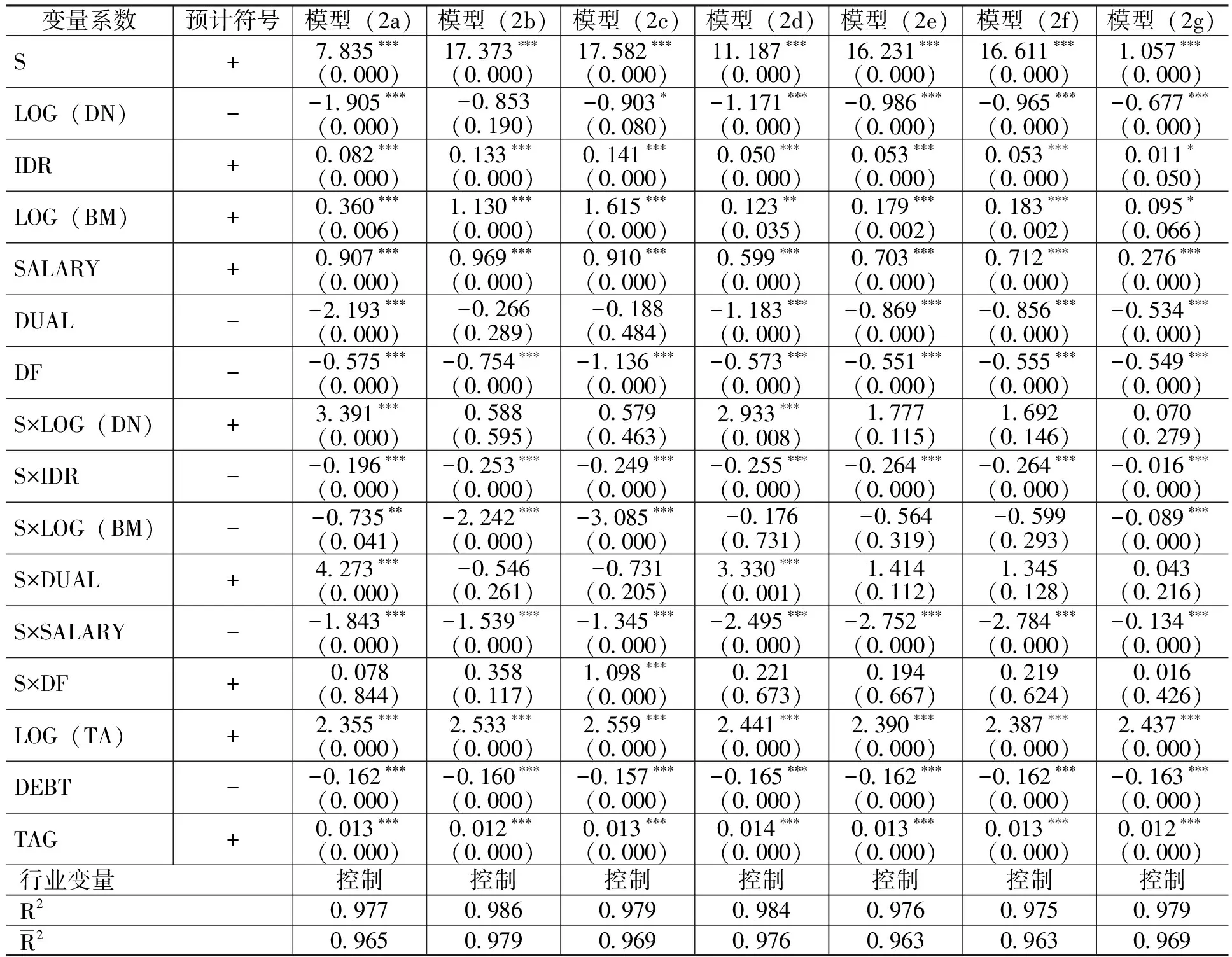

表2的回歸結果并未考慮股權集中度與董事會特征的交互效應,本文認為股權集中度與董事會特征的交互效應與公司績效有關,在考慮股權集中度與董事會特征交互效應的情況下,本文通過運用Eviews7.2對模型(2)進行回歸,回歸結果如表3所示。

表3 模型(2)的回歸結果

從表3可以看出:(1)股權集中度、董事會規模、董事長與CEO兩職合一、獨立董事與上市公司工作地點不一致、獨立董事比例、董事會會議次數、董事薪酬與公司績效間的關系與表2的回歸結果一致。(2)S×LOG(DN)的系數只在模型(2a)和模型(2d)顯著為正,但在其他5個模型中變量系數符號也都是正的,因此,股權集中度與董事會規模的交互效應與公司績效正相關,但顯著性不確定。(3)S×IDR的系數在7個模型中全部為負,且統計上顯著,因此,股權集中度與獨立董事比例的交互效應與公司績效有顯著的負相關關系。(4)S×LOG(BM)的系數只在模型(2a)、模型(2b)、模型(2c)和模型(2d)顯著為負,但在其他3個模型中變量系數符號也都是負的,因此,股權集中度與董事會會議次數的交互效應與公司績效間負相關,但顯著性不確定。(5)S×DUAL的系數在7個模型中有正有負,因此,對股權集中度與董事長與CEO兩職合一的交互效應與公司績效間的關系未能得出明確結論。(6)S×SALARY的系數在7個模型中全部為負,且統計上顯著,因此,股權集中度與董事薪酬的交互效應與公司績效有顯著的負相關關系。(7)S×DF的系數只在模型(2c)顯著,但其系數符號在7個模型中都是正的,因此,股權集中度與獨立董事與上市公司工作地點是否一致的交互效應與公司績效沒有顯著的相關關系。

4.穩健性檢驗

為了進一步檢驗模型的穩健性,本文做了如下穩定性檢驗:(1)用權益凈利率代替資產收益率來衡量公司績效,用相同的方法對模型進行回歸,得到相同的結論。(2)考慮到聯立內生性問題,對解釋變量和控制變量滯后一期,用相同的方法對模型進行回歸,得到相同的結論。(3)應用冗余變量檢驗對模型交叉項的聯合系數進行檢驗,檢驗結果都是拒絕被檢驗變量系數為零的原假設,這也證明了股權集中度對董事會特征與公司績效間的關系有顯著的影響。由于篇幅所限,這里沒有給出具體的回歸結果。

五、結 論

本文研究了2009—2011年在上海證券交易所和深圳證券交易所主板上市的983家公司,從股權集中度對公司績效產生的影響、董事會特征對公司績效產生的影響和股權集中度與董事會特征的交互效用對公司績效產生的影響這三個方面,應用面板數據的個體固定效應模型對其進行實證研究,得出結論:(1)股權集中度與公司績效有顯著的正相關關系。(2)董事會規模、董事長與CEO兩職合一、獨立董事與上市公司工作地點不一致與公司績效有顯著的負相關關系。(3)獨立董事比例、董事會會議次數、董事薪酬與公司績效有顯著的正相關關系。(4)股權集中度與董事會規模的交互效應與公司績效正相關,但顯著性不確定。(5)股權集中度與獨立董事比例的交互效應、股權集中度與董事薪酬的交互效應與公司績效有顯著的負相關關系。(6)股權集中度與董事會會議次數的交互效應與公司績效負相關,但顯著性不確定。(7)股權集中度與董事長與CEO兩職合一的交互效應與公司績效間的關系未能得出明確結論。(8)股權集中度與獨立董事與上市公司工作地點是否一致的交互效應與公司績效不存在顯著的相關關系。

參考文獻:

[1] Jensen,M.C.,Meckling,W.H.Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4): 305-360.

[2] Grossman,S.J,Hart, O.D.Takeover Bids,the Free-Rider Problem,and the Theory of the Corporation[J].The Bell Journal of Economics,1980,11(1): 42-64.

[3] 張漢飛,張漢鵬.國有商業銀行公司治理改革問題研究[J].山西財經大學學報,2005,(3): 83-88.

[4] Jensen,M.C.,Ruback,R.S.The Market for Corporate Control: The Scientific Evidence[J].Journal of Financial Economics,1983,11(1): 5-50.

[5] Denis,D.J.,Sarin, A.Ownership and Board Structures in Publicly Traded Corporations[J].Journal of Financial Economics,1999,52(2): 187-223.

[6] Jensen,M .C.The Modern Industrial Revolution,Exit,and the Failure of Internal Control Systems[J].The Journal of Finance,1993,48(3): 831-880.

[7] 袁萍,劉士余,高峰.關于中國上市公司董事會、監事會與公司業績的研究[J].金融研究,2006,(6): 23-32.

[8] Fama,E .F.,Jensen, M .C.Separation of Ownership and Control[J].Journal of Law and Economics,1983,26(2): 301-325.

[9] Hermalin,B.E.,Weisbach, M .S.The Determinants of Board Composition[J].The RAND Journal of Economics,1988,19(4): 589-606.

[10] Agrawal,A.,Knoeber, C.R.Firm Performance and Mechanisms to Control Agency Problems between Managers and Shareholders[J].Journal of Financial and Quantitative Analysis,1996,31(3): 377-397.

[11] Lipton,M.,Lorsch, J .W.A Modest Proposal for Improved Corporate Governance[J].The Business Lawyer,1992,48(1): 59-77.

[12] Vafeas, N.Board Meeting Frequency and Firm Performance[J].Journal of Financial Economics,1999,53(1): 113-142.

[13] Lorsch, J .W.,Maclver, E.Pawns or Potentates: The Reality of America’s Corporate Boards[M].Boston:Harvard Business School Press,1989.

[14] 魏剛.高級管理層激勵與上市公司經營績效[J].經濟研究,2000,(3): 32-39.

[15] Pound,J.Raiders,Targets,and Politics: The History and Future of American Corporate Control[J].Journal of Applied Corporate Finance,1992,5(3): 6-18.

[16] Goyal,V.K.,Park, C .W.Board Leadership Structure and CEO Turnover[J].Journal of Corporate Finance,2002,8(1): 49-66.

[17] 姚美琴,董紅曄.股權集中度、國有控股與公司績效實證研究[J].東北財經大學學報,2012,(6): 34-37.

[18] Kato, T.,Long, C.Executive Turnover and Firm Performance in China[J].The American Economic Review,2006,96(2): 363-367.

[19] Demsetz, H.,Lehn, K.The Structure of Corporate Ownership: Causes and Consequences[J].The Journal of Political Economy,1985,93(6): 1155-1177.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30