2014低位向好,2015謹(jǐn)慎樂(lè)觀

——2014年磷酸二銨形勢(shì)分析及2015年預(yù)測(cè)

2014-04-05 10:38:58中國(guó)磷復(fù)肥工業(yè)協(xié)會(huì)王瑩

中國(guó)化肥信息 2014年50期

關(guān)鍵詞:產(chǎn)量

中國(guó)磷復(fù)肥工業(yè)協(xié)會(huì)王瑩

行業(yè)綜述

2014低位向好,2015謹(jǐn)慎樂(lè)觀

——2014年磷酸二銨形勢(shì)分析及2015年預(yù)測(cè)

中國(guó)磷復(fù)肥工業(yè)協(xié)會(huì)王瑩

一、2014年磷酸二銨市場(chǎng)低位回暖

化肥行業(yè)是典型的周期性行業(yè),化肥市場(chǎng)價(jià)格走勢(shì)與宏觀經(jīng)濟(jì)的變化密切相關(guān)。2014年我國(guó)宏觀經(jīng)濟(jì)增速放緩,導(dǎo)致化肥價(jià)格繼續(xù)低位運(yùn)行,磷酸二銨市場(chǎng)雖然在去年的谷底位置小幅反彈,但整體仍未走出低迷態(tài)勢(shì)。前十個(gè)月產(chǎn)量同比下降,出口量增價(jià)跌,產(chǎn)能過(guò)剩和產(chǎn)品同質(zhì)化嚴(yán)重,導(dǎo)致市場(chǎng)競(jìng)爭(zhēng)日趨激烈;盡管原料成本有所下降,但由于運(yùn)輸和勞動(dòng)力成本增加,產(chǎn)品利潤(rùn)微薄。節(jié)能減排和環(huán)保要求越來(lái)越高,行業(yè)實(shí)現(xiàn)可持續(xù)健康發(fā)展任務(wù)艱巨。預(yù)計(jì)2015年磷酸二銨市場(chǎng)有望在出口預(yù)期良好的拉動(dòng)下小幅提升,但提升空間有限。

1.產(chǎn)能保持穩(wěn)定產(chǎn)量同比下降

據(jù)統(tǒng)計(jì),2014年磷酸二銨沒(méi)有新增產(chǎn)能投產(chǎn),受市場(chǎng)持續(xù)低迷的影響,計(jì)劃上馬的項(xiàng)目紛紛推后。截至2014年底,我國(guó)磷酸二銨的產(chǎn)能為1950萬(wàn)噸實(shí)物量。盡管在國(guó)家政策的大力倡導(dǎo)下,近幾年磷酸二銨產(chǎn)能增速已經(jīng)大幅減緩,甚至零增長(zhǎng),但由于我國(guó)磷酸二銨的實(shí)際需求量只有850萬(wàn)-900萬(wàn)噸,如果沒(méi)有出口市場(chǎng)的支撐,我國(guó)磷酸二銨的產(chǎn)能過(guò)剩率將達(dá)到50%以上。

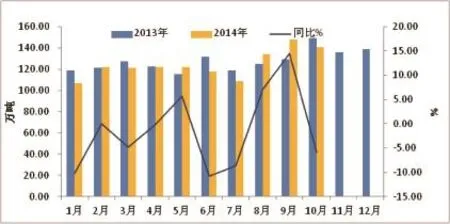

2014年國(guó)內(nèi)磷酸二銨需求整體平穩(wěn),但價(jià)格較低,特別是前6個(gè)月延續(xù)了去年年底的低迷態(tài)勢(shì),使得磷酸二銨產(chǎn)量同比減少。據(jù)中國(guó)磷復(fù)肥工業(yè)協(xié)會(huì)統(tǒng)計(jì),1-10月份我國(guó)磷酸二銨產(chǎn)量1257.5萬(wàn)噸,同比下降2.5%,產(chǎn)能發(fā)揮率接近80%。

從月度生產(chǎn)情況來(lái)看,只有8、9月份受出口市場(chǎng)拉動(dòng)的影響,磷酸二銨月度產(chǎn)量同比增加,其余月份磷酸二銨月度產(chǎn)量均呈現(xiàn)出下降或持平的態(tài)勢(shì)。從生產(chǎn)區(qū)域來(lái)看,前三個(gè)季度云南磷酸二銨產(chǎn)量下降較多,同比下降了15.9%。造成磷酸二銨產(chǎn)量下降的原因一是磷酸二銨市場(chǎng)低迷;二是由于今年磷酸一銨市場(chǎng)較好,部分二銨裝置轉(zhuǎn)產(chǎn)一銨。

圖1.2013-2014年月度磷酸二銨產(chǎn)量走勢(shì)圖

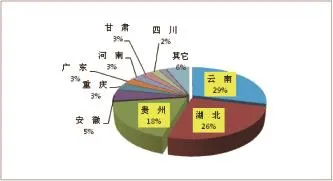

我國(guó)磷酸二銨企業(yè)主要集中在云南、湖北、貴州、安徽等地區(qū),2014年共有17個(gè)省份生產(chǎn)磷酸二銨。其中云南產(chǎn)量最大,占總產(chǎn)量的29%左右,其次是湖北和貴州,其產(chǎn)量分別占總產(chǎn)量的26%和18%。我國(guó)磷酸二銨行業(yè)生產(chǎn)集中度相對(duì)較高,云南、湖北和貴州的磷酸二銨產(chǎn)量之和占總產(chǎn)量的73%。

圖2.2014年主要磷酸二銨產(chǎn)量占比情況

2.出口保持較高的水平

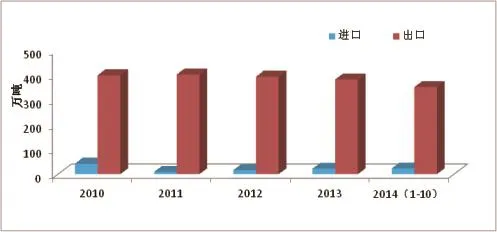

我國(guó)從2007年成為磷酸二銨的凈出口國(guó)以來(lái),磷酸二銨貿(mào)易市場(chǎng)就以出口為主,為了平衡國(guó)別貿(mào)易,每年還少量從摩洛哥和突尼斯進(jìn)口。另外,如果國(guó)際市場(chǎng)價(jià)格低于國(guó)內(nèi)市場(chǎng),一些貿(mào)易公司也會(huì)少量進(jìn)口。近年來(lái),進(jìn)口量基本保持在20萬(wàn)噸左右。

圖3.2010-2014年磷酸二銨進(jìn)出口情況

從2010年開(kāi)始,我國(guó)磷酸二銨出口保持平穩(wěn)的勢(shì)頭,出口量在380萬(wàn)-400萬(wàn)噸之間。2014年前十個(gè)月出口磷酸二銨351.4萬(wàn)噸,同比增加了20.2%,占磷酸二銨產(chǎn)量的27.9%。

盡管2014年前十個(gè)月我國(guó)磷酸二銨出口數(shù)量增加,但價(jià)格同比下降,平均出口離岸價(jià)格為422.9美元/噸,同比下降15.6%。

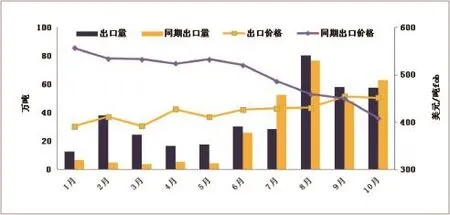

圖4.2014年磷酸二銨月度出口情況

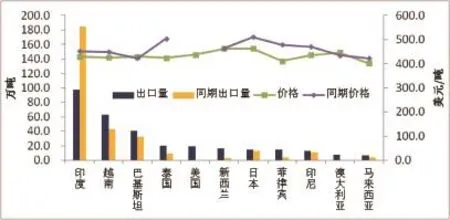

與往年相比,2014年我國(guó)磷酸二銨出口不再集中在印度市場(chǎng),越南、巴基斯坦、美國(guó)都成為我國(guó)磷酸二銨主要出口目的國(guó)。特別是美國(guó)對(duì)俄羅斯采取經(jīng)濟(jì)制裁后,減少了從俄羅斯市場(chǎng)采購(gòu)磷肥的數(shù)量,加大了對(duì)我國(guó)和沙特的采購(gòu)力度。1-10月份我國(guó)出口到印度的磷酸二銨為97.7萬(wàn)噸,同比下降了42.9%。

2014年磷酸二銨出口數(shù)量預(yù)期增加,除了國(guó)際市場(chǎng)需求增加外,也得益于出口政策的放寬。與2013年相比,盡管2014年仍執(zhí)行淡旺季出口政策,但出口稅率有所下降,使得我國(guó)磷酸二銨出口數(shù)量略有增加。

圖5.2014年磷酸二銨出口流向

我國(guó)磷肥的出口對(duì)平衡國(guó)際磷肥市場(chǎng)的供需關(guān)系具有重要作用。據(jù)統(tǒng)計(jì),全球磷酸二銨的貿(mào)易量維持在1250萬(wàn)-1300萬(wàn)噸左右,我國(guó)貿(mào)易量占世界貿(mào)易量的30%左右。如果我國(guó)完全禁止磷酸二銨的出口,將有可能造成全球磷酸二銨的供需緊張,從而導(dǎo)致國(guó)際磷肥價(jià)格上漲,進(jìn)而導(dǎo)致國(guó)際硫磺價(jià)格的上漲。而我國(guó)每年大約三分之二以上的硫磺需要從國(guó)外進(jìn)口,因此不能完全的將國(guó)內(nèi)磷肥市場(chǎng)與國(guó)際磷肥市場(chǎng)割裂開(kāi)來(lái)。

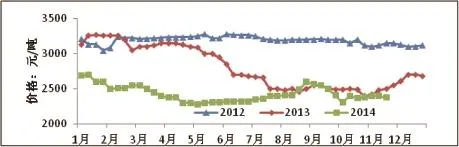

3.價(jià)格低位反彈

2014年磷酸二銨市場(chǎng)經(jīng)歷了低迷、回暖、調(diào)整三個(gè)階段。2月份以前,市場(chǎng)延續(xù)去年年底的低迷態(tài)勢(shì),隨后在國(guó)際市場(chǎng)的拉動(dòng)以及國(guó)內(nèi)原料硫磺價(jià)格和鐵路運(yùn)費(fèi)上漲的帶動(dòng)下,磷酸二銨價(jià)格小幅上揚(yáng)。但真正的市場(chǎng)走高是從8月份開(kāi)始的,隨著出口數(shù)量增多,巴基斯坦、孟加拉、美國(guó)和印度需求的顯現(xiàn),拉動(dòng)國(guó)內(nèi)市場(chǎng)回暖。10月份過(guò)后,出口接近尾聲,國(guó)內(nèi)秋季銷(xiāo)售告一段落,磷肥市場(chǎng)進(jìn)入冬儲(chǔ)階段,市場(chǎng)開(kāi)始震蕩整理。

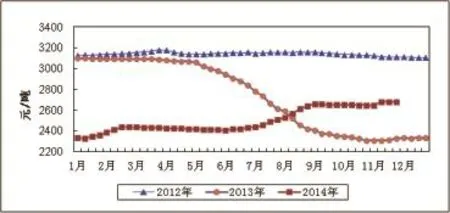

圖6.2012-2014年64%磷酸二銨主流出廠價(jià)走勢(shì)圖

盡管市場(chǎng)有所回暖,但整體來(lái)看,仍未走出低谷,64%磷酸二銨主流出廠平均價(jià)格為2504元/噸,同比下降228元/噸。主要原因如下:

(1)生產(chǎn)成本同比增加

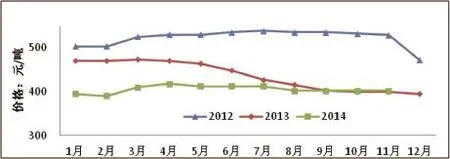

圖7.2012-2014年磷礦石價(jià)格走勢(shì)

圖8.2012-2014年液氨平均出廠價(jià)格

圖9.2013-2014年硫磺現(xiàn)貨價(jià)格

受市場(chǎng)供應(yīng)量增加和下游需求平穩(wěn)的影響, 2014年磷礦石價(jià)格繼續(xù)保持低位運(yùn)行的態(tài)勢(shì), 30%品位磷礦石平均車(chē)板價(jià)格為405元/噸,比2013年下降31元/噸;隨著煤炭?jī)r(jià)格走低,2014年合成氨價(jià)格持續(xù)低谷徘徊,平均出廠價(jià)格為2430元/噸,比2013年下降373元/噸;國(guó)內(nèi)外磷肥市場(chǎng)需求良好,2014年硫磺價(jià)格整體高位,平均到岸價(jià)格為159美元/噸,比2013年上漲32美元/噸。綜合測(cè)算,2014年磷酸二銨原料成本下降16元/噸,但鐵路運(yùn)費(fèi)和人工成本的增加,導(dǎo)致完全成本上漲明顯,2014年磷酸二銨企業(yè)的完全成本要高于去年的水平。

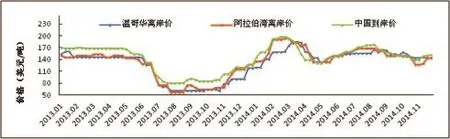

(2)國(guó)際磷酸二銨價(jià)格推漲

圖10.2012-2014年國(guó)際磷酸二銨價(jià)格走勢(shì)

2014年美國(guó)增加了對(duì)我國(guó)和沙特二銨產(chǎn)品的采購(gòu)數(shù)量,導(dǎo)致國(guó)際磷肥市場(chǎng)向好,另外印度市場(chǎng)需求增加也推動(dòng)國(guó)際磷酸二銨價(jià)格上漲。前11個(gè)月,印度共計(jì)進(jìn)口磷酸二銨350萬(wàn)噸,高于去年全年的進(jìn)口量。

但后期國(guó)際市場(chǎng)需求動(dòng)力不足,受玉米等糧食價(jià)格走低的影響,美國(guó)國(guó)內(nèi)需求低迷;印度市場(chǎng)進(jìn)入用肥淡季,而且考慮到明年我國(guó)將統(tǒng)一出口關(guān)稅,短期內(nèi)進(jìn)口需求放緩;埃塞俄比亞增加氮磷二元肥的進(jìn)口量,減少對(duì)磷酸二銨的進(jìn)口。預(yù)計(jì)后期國(guó)際價(jià)格將呈現(xiàn)出小幅回落的態(tài)勢(shì)。

(3)國(guó)內(nèi)需求穩(wěn)定

2014年,國(guó)家繼續(xù)加大惠農(nóng)政策,增加農(nóng)民直補(bǔ),擬建立化肥等農(nóng)資價(jià)格上漲與提高農(nóng)資綜合直補(bǔ)聯(lián)動(dòng)機(jī)制,這將有利于保證化肥需求平穩(wěn)。隨著農(nóng)民收入的增加、農(nóng)業(yè)種植結(jié)構(gòu)的調(diào)整,國(guó)內(nèi)磷酸二銨的需求量將有望保持平穩(wěn)。

二、2015年磷酸二銨市場(chǎng)謹(jǐn)慎樂(lè)觀

2015年將是改革全面推進(jìn)的關(guān)鍵性一年,12月9日召開(kāi)的經(jīng)濟(jì)工作會(huì)議要求要加快農(nóng)業(yè)發(fā)展方式,提高農(nóng)業(yè)可持續(xù)發(fā)展能力。加快轉(zhuǎn)變農(nóng)業(yè)發(fā)展方式,要從主要追求產(chǎn)量增長(zhǎng)和拼資源、拼消耗的粗狂經(jīng)營(yíng),向數(shù)量、質(zhì)量效益并重、注重提高競(jìng)爭(zhēng)力、注重可持續(xù)集約化轉(zhuǎn)變。這為化肥行業(yè)發(fā)展指明了方向,化肥發(fā)展應(yīng)該以提高農(nóng)業(yè)可持續(xù)發(fā)展能力為目標(biāo),同時(shí)國(guó)家對(duì)農(nóng)業(yè)生產(chǎn)方面的政策傾斜也會(huì)加大農(nóng)民對(duì)化肥的投入。從磷酸二銨市場(chǎng)來(lái)看,在宏觀利好環(huán)境下,市場(chǎng)將會(huì)保持整體平穩(wěn)運(yùn)行的態(tài)勢(shì),但由于行業(yè)供需格局壓力加大,以及原料和政策等不確定因素的影響,市場(chǎng)仍然存在風(fēng)險(xiǎn)。

1.我國(guó)已經(jīng)進(jìn)入經(jīng)濟(jì)發(fā)展新常態(tài)。

我國(guó)已經(jīng)進(jìn)入經(jīng)濟(jì)發(fā)展新常態(tài),經(jīng)濟(jì)韌性好、潛力足、回旋空間大,但一些趨勢(shì)性的變化也使得經(jīng)濟(jì)發(fā)展面臨困難和挑戰(zhàn)。攻堅(jiān)克難、堅(jiān)持穩(wěn)中求進(jìn),保持經(jīng)濟(jì)運(yùn)行在合理空間,仍是需要解決的主要問(wèn)題。2015年宏觀經(jīng)濟(jì)既要保持穩(wěn)增長(zhǎng)和調(diào)結(jié)構(gòu)的平衡,又要繼續(xù)實(shí)施積極的財(cái)政政策和穩(wěn)健的貨幣政策。

2.政策仍是影響市場(chǎng)的重要因素。

隨著化肥市場(chǎng)化進(jìn)程的不斷加快,取消化肥的稅收、用電、用氣和運(yùn)輸?shù)确矫娴膬?yōu)惠政策勢(shì)在必行。(1)2014年10月份,國(guó)務(wù)院取消化肥核準(zhǔn),改為備案。政策的寬松有助于把化肥行業(yè)充分推向市場(chǎng),提高企業(yè)的運(yùn)行效率。但并不意味著市場(chǎng)門(mén)檻降低,政府會(huì)從環(huán)保安全等方面做好監(jiān)管和防范。(2)恢復(fù)征收增值稅的政策勢(shì)在必行。為了完善稅收鏈條,2015年化肥行業(yè)各生產(chǎn)、經(jīng)營(yíng)環(huán)節(jié)有望恢復(fù)征收增值稅。(3)出口關(guān)稅進(jìn)一步寬松。2015年出口關(guān)稅政策進(jìn)一步寬松,磷酸二銨取消淡旺季關(guān)稅期,全年統(tǒng)一征收100元/噸的關(guān)稅。運(yùn)輸、用電、用氣等優(yōu)惠政策,也會(huì)隨著市場(chǎng)化進(jìn)程逐步取消。

3.產(chǎn)能過(guò)剩矛盾凸顯。

盡管近兩年基于市場(chǎng)因素的精準(zhǔn)考量,磷酸二銨基本沒(méi)有新增產(chǎn)能投產(chǎn),但由于退出機(jī)制尚未健全,退出進(jìn)程緩慢,磷酸二銨行業(yè)的過(guò)剩產(chǎn)能仍占很大比重。國(guó)內(nèi)市場(chǎng)需求趨穩(wěn),后期將無(wú)明顯增加,在未來(lái)的幾年內(nèi),磷酸二銨行業(yè)產(chǎn)能過(guò)剩將持續(xù)。后期隨著農(nóng)業(yè)部“2020年化肥施用零增長(zhǎng)”方案的推出,包括磷酸二銨行業(yè)在內(nèi)的化肥行業(yè)將迎來(lái)格局調(diào)整,肥料的發(fā)展將更注重耕地質(zhì)量、循環(huán)經(jīng)濟(jì)和生態(tài)安全。

4.硫磺等原料價(jià)格走勢(shì)仍具有不確定性。

(1)2014年煤炭行業(yè)艱難運(yùn)行,價(jià)格跌跌不休,導(dǎo)致合成氨價(jià)格不斷下滑。隨著煤炭行業(yè)的限產(chǎn)、進(jìn)口關(guān)稅恢復(fù)、清稅立稅等一系列救市政策出臺(tái),預(yù)計(jì)2015年煤炭市場(chǎng)會(huì)有所恢復(fù),但反彈力度不大,合成氨價(jià)格將低位徘徊。(2)硫磺市場(chǎng)基本面向好,大漲大跌的可能性不大,回歸理性價(jià)格。但由于我們?nèi)杂腥种笥业牧蚧切枰M(jìn)口,原油、海運(yùn)費(fèi)以及國(guó)際市場(chǎng)的供求關(guān)系仍存在很多不確定的因素。(3)2014年磷礦石供應(yīng)量繼續(xù)增加,年底結(jié)轉(zhuǎn)庫(kù)存較大,雖然磷肥關(guān)稅放寬,出口預(yù)期增加,但預(yù)計(jì)2015年磷礦石價(jià)格仍以平穩(wěn)為主。

5.國(guó)際供需格局也將發(fā)生改變。

印度市場(chǎng)仍然是影響國(guó)際磷酸二銨價(jià)格的主要市場(chǎng)之一。2014年印度大選,新政府上臺(tái),為了扶持國(guó)內(nèi)化肥行業(yè)發(fā)展,2015年將繼續(xù)出臺(tái)一系列化肥政策改革;印度的海外磷肥項(xiàng)目也尚未建成,預(yù)計(jì)2015年印度二銨需求仍保持平穩(wěn)。后期國(guó)際磷肥產(chǎn)能增長(zhǎng)主要集中在沙特和摩洛哥等地區(qū),2014-2016年摩洛哥OCP還將有400萬(wàn)噸DAP/MAP投產(chǎn),沙特還有260萬(wàn)噸二銨投產(chǎn),國(guó)際磷肥市場(chǎng)供應(yīng)過(guò)剩的局面將繼續(xù)加重。

總的來(lái)看,2015年磷酸二銨市場(chǎng)謹(jǐn)慎樂(lè)觀。國(guó)內(nèi)、國(guó)際市場(chǎng)需求基本穩(wěn)定,原料價(jià)格仍有波動(dòng),磷酸二銨市場(chǎng)仍存在一定的風(fēng)險(xiǎn),但受產(chǎn)能過(guò)剩和出口限制等因素制約,2015年磷酸二銨市場(chǎng)將難以走出有力度的上漲行情。

現(xiàn)代化農(nóng)業(yè)需要發(fā)展新品種、新技術(shù)和新裝備,國(guó)家更加重視農(nóng)產(chǎn)品的質(zhì)量和品質(zhì),化肥行業(yè)更應(yīng)順應(yīng)市場(chǎng),堅(jiān)持科學(xué)發(fā)展觀,走可持續(xù)發(fā)展的道路。與農(nóng)業(yè)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整相適應(yīng),充分利用國(guó)內(nèi)外兩個(gè)市場(chǎng)、兩種資源。優(yōu)化資源配置、加快技術(shù)進(jìn)步步伐、開(kāi)發(fā)新品種、提高技術(shù)創(chuàng)新能力、延伸產(chǎn)業(yè)鏈、改善經(jīng)濟(jì)效益;堅(jiān)持發(fā)展與環(huán)保并重,走資源節(jié)約、環(huán)境協(xié)調(diào)的可持續(xù)發(fā)展道路。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當(dāng)代水產(chǎn)(2021年10期)2021-12-05 16:31:48

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

中國(guó)果業(yè)信息(2019年10期)2019-11-13 01:21:34

中國(guó)化肥信息(2019年2期)2019-01-18 15:24:35

中國(guó)化肥信息(2019年1期)2019-01-17 21:31:12

中國(guó)化肥信息(2019年4期)2019-01-17 18:47:06