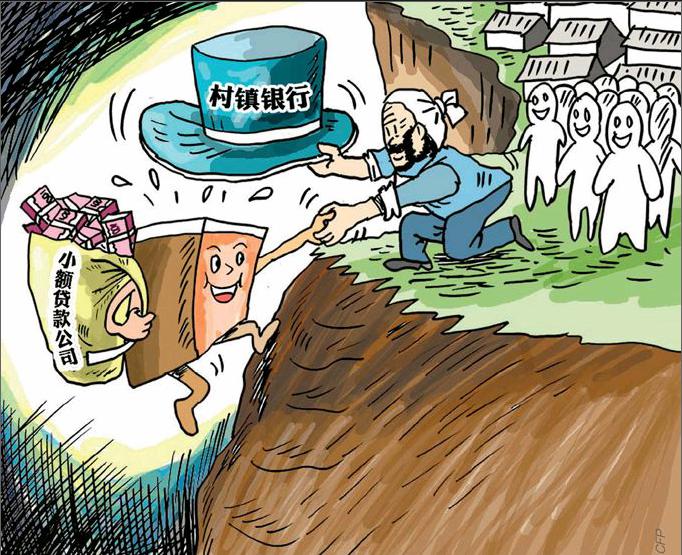

村鎮銀行遇“七年之癢”?

2014-04-02 10:05:56賈雪

中國經濟周刊 2014年11期

關鍵詞:銀行

賈雪

借貸難、利息高,缺乏合適的抵押物,農村金融發展步履維艱。日前,參加全國兩會的全國人大代表、湖北種糧大戶譚倫蔚在做客人民網《兩會e客廳》時坦言農村金融業發展的瓶頸。

2007年,中國第一家村鎮銀行儀隴惠民村鎮銀行在四川開業。村鎮銀行的初衷是成為向當地農民、農業和農村經濟發展提供金融服務的銀行業金融機構。因此,不僅歡迎民資入股,而且鼓勵覆蓋更多中西部貧困地區。7年來,村鎮銀行數量已逾千家,遍布大江南北,但圍繞其發展格局混亂,并未很好地服務“三農”的爭議卻一直揮之不去。

單一民資持股比例不超10%

2014年?1月19日,中共中央、國務院在“一號文件”——《關于全面深化農村改革加快推進農業現代化的若干意見》再度提及加快農村金融制度創新,要求積極發展村鎮銀行,逐步實現縣市全覆蓋,符合條件的適當調整主發起行與其他股東的持股比例。

中國村鎮銀行發展論壇組委會辦公室主任趙方告訴《中國經濟周刊》,成立村鎮銀行原本打算一方面促進我國農村地區金融服務的發展,另一方面向民間資本敞開大門,希望將民間借貸的資金引入正規的金融機構。

早在2006年12月,銀監會就宣布鼓勵社會民間資本設立村鎮銀行,但又規定民間投資者必須要找到一家商業銀行作為村鎮銀行的主發起銀行。

目前,我國村鎮銀行發起模式幾乎都是由一家商業銀行作為發起人,聯合當地比較有實力的民營企業共同設立。

2007年1月銀監會發布的《村鎮銀行管理暫行規定》要求村鎮銀行最大的股東必須是銀行業金融機構,其持股比例不得低于總股本的20%,單一自然人持股比例、單一其他非銀行企業法人持股比例不得超過10%。

為了鼓勵民間資本進入銀行業,2012年5月,銀監會出臺了《關于鼓勵和引導民間資本進入銀行業的實施意見》,將村鎮銀行主發起行的最低持股比例由20%降低為15%。

趙方表示,雖然降低了發起行的最低持股比例,但是沒有提高民營企業的最高持股比例,而且發起行為了實現異地擴展,把村鎮銀行作為自己的分支機構,發起行的占股比例都遠遠超過了最低持股比例。

據悉,大部分村鎮銀行中,發起行的持股比例都超過了50%,有的甚至高達80%~90%。在民間金融發達的浙江省,一家城商行的相關負責人告訴《中國經濟周刊》:“我們堅持主導發起村鎮銀行,希望占控股地位。村鎮銀行對單一民營資本持股限制是不超過10%,讓占10%的股東全職做經營有一定的困難,我們希望能主導經營,所以我們在發起的村鎮銀行中的持股占比基本都在50%以上。”

2011年左右,中國銀行和新加坡主權財富基金淡馬錫旗下的富登金融控股公司合作成立了中銀富登村鎮銀行(下稱“中銀富登”),中行占股90%,富登金融占股10%,已經在全國10個省份設立50家村鎮銀行和16家支行,其中的絕大部分都是其100%控股。

中銀富登相關負責人告訴《中國經濟周刊》,2013年11月29日正式營業的吳江中銀富登村鎮銀行是中銀富登旗下的第一家有民營資本企業入股的村鎮銀行,其注冊資金1.5億元,中行持股57%、富登金融持股10% 、當地的9家民營企業股東分別持股合計33%。由此看來,吳江中銀富登村鎮銀行還是中國銀行占有控股地位,平均算來,每家民營企業持股比例不到4%。

趙方認為,既然村鎮銀行是面向民營資本開放的金融機構,不如讓有實力的企業自己去做大股東。如果發起行控股,發起行直接把自己的思路、產品克隆過來,村鎮銀行就變成了發起行的分支。民營企業則會按照市場化的思路做銀行,更了解市場,雖然會有風險,但更能催發創新。

針對“一號文件”所提內容,銀監會近日也表示,對于新設立的村鎮銀行,將嚴格控制主發起行持股比例,其余股份全部由社會資本出資認繳,優先引入當地優質企業和種養大戶發起設立農村中小金融機構,促進健全面向“三農”的公司治理運行機制。

地域分布仍“嫌貧愛富”

“一號文件”中提到的逐步實現縣市全覆蓋的目標,目前我國的村鎮銀行縣市覆蓋率已經達到五成以上。據銀監會統計,截至2013年末,全國共組建村鎮銀行1071家,其中開業987家、籌建84家。村鎮銀行已遍及全國31個省份,覆蓋1083縣(市),占縣(市)總數的57.6%。

但是在村鎮銀行的發展過程中,明顯出現了區域發展的不平衡。發起行更愿意到經濟發達的省市去設立村鎮銀行,對真正需要支農惠農的欠發達地區,設立村鎮銀行的積極性不高。

據銀監會統計,全國組建的1071家村鎮銀行中,中西部省份達665家,占62.1%。

對此,趙方表示:“雖然西部省份村鎮銀行的數量不少,但是要算真正的西部數量就很少。西部是個大概念,四川也算西部地區,但它的經濟相對發達很多,村鎮銀行數量也很多。真正的西部欠發達地區,如青海、甘肅、寧夏等地,當地的村鎮銀行不過兩三家。陜西也算西部,陜西的村鎮銀行都設立在西安、榆林和幾個高新技術開發區,真正設立在經濟欠發達、交通不便地區的村鎮銀行很少。”

為了搶占更多的地盤和商業利益,作為主發起行和大股東的商業銀行在選擇布局村鎮銀行時,更傾向于在經濟發達地區的縣城開展業務,如一二線城市的縣區。

金融服務不到位

多位業內人士表示,制約村鎮銀行發展的最大瓶頸就是規模小、品牌效應差。跟大銀行相比,村鎮銀行成立時間不長,短期內很難得到市場認可,吸儲難是普遍問題。

此外,金融服務不到位的問題也很突出,如很多村鎮銀行沒有網上銀行,沒有接入銀聯、結算系統不完善等。

截至2013年末,中銀富登村鎮銀行中,共有36家推出了網上銀行,共有18家推出了銀聯卡服務,但是接入銀聯讓中銀富登花費了很大的成本。中銀富登村鎮銀行的相關負責人表示,目前大部分監管政策都是針對全國性、地區性大型商業銀行設計的,但是每一家村鎮銀行都是縣內注冊的獨立法人,規模較小。

在加入銀聯和其他金融業基礎系統時,每一家獨立法人的村鎮銀行都和擁有上萬網點的大銀行被同樣對待,收費標準基本持平,這樣如果全國幾十家村鎮銀行全部加入這些基礎系統,成本要遠遠高于大型商業銀行。

2008年12月26日開業的中山小欖村鎮銀行是廣東省首家村鎮銀行。該村鎮銀行于2011年3月推出的借記卡“菊卡”盡管已順利接入銀聯,也推出了網上銀行,但是又遇上了結算渠道的問題。中山小欖村鎮銀行相關負責人表示:“結算渠道不完善制約了我行的發展,例如沒有支票影像交換系統;我行加入了同城票據交換系統,但該系統僅限于本省范圍內的票據交換,未能滿足客戶的結算要求;我行也沒有財稅繳庫系統,不便客戶的稅務結算。”

多位業內專家表示,村鎮銀行既被賦予支農惠農的責任,卻又負擔著高額的運營成本,急需更多的優惠政策扶持。endprint

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31