我國礦業城市的分布特征與發展態勢分析

2014-04-02 05:42:14李格銳劉粵湘

中國礦業 2014年6期

李格銳,劉粵湘

(中國地質大學(北京)人文經管學院,北京 100083)

《全國資源型城市可持續發展規劃(2013~2020年)》)是近期我國首次出臺的關于資源型城市可持續發展的國家級專項規劃,該規劃根據《中華人民共和國國民經濟和社會發展第十二個五年規劃綱要》、《全國主體功能區規劃》等編制,是指導全國各類資源型城市可持續發展和編制相關規劃的重要依據。對于維護國家能源資源安全、促進經濟發展方式轉變、推進新型工業化和新型城鎮化、建設資源節約和環境友好型社會具有重要意義。《全國資源型城市可持續發展規劃(2013~2020年)》》界定出我國資源型城市名單,包括礦業城市和森工城市兩類。其中,礦業城市是資源型城市一種類型亦為主要類型,它是礦產資源賦存與開發比較集中并形成了以資源型產業為主導或支柱產業為特征的區域。礦業城市總體特征可從某一個角度反映了我國區域經濟發展和礦業產業布局特點。過去,人們只是從經濟效益角度評價區域經濟發展和產業布局優化,認為經濟增長等同于經濟發展,產值最大化就是產業布局的最優。在這種片面追求經濟效益最大化的觀念影響下,我國形成了以犧牲環境為代價的粗放型經濟發展方式。“十二五”期間是我國經濟發展方式轉變的攻堅期,轉變經濟發展方式的根本途徑在于產業結構調整和產業布局優化。這就要求我們轉變發展理念,在生態文明的基礎上,實現經濟、社會、環境可持續發展,因此,經濟發展的內涵由經濟增長向經濟增長、經濟結構轉變、生態環境改善等延伸,地區的發展不僅應當考慮經濟效益,更應該注重社會、環境效益。由此可以看出,基于《全國資源型城市可持續發展規劃(2013~2020年)》認定的礦業城市,從新視角分析目前我國礦業城市發展存在的問題具有重大的現實意義。

1 我國礦業城市的形成與分布特征

我國礦業城市數量多、分布廣。全國(不含港、澳、臺)除了北京、天津、上海三市以外,其他各省級行政區都有礦業城市分布;333個地級行政區中的119個都以礦產開采、加工為主導或支柱產業,占其總數的34%。他們對建立我國獨立完整的工業體系、促進國民經濟發展做出了重要的貢獻。

1.1 礦業城市發展動因

工業化需要大規模地開發使用自然資源,其技術路線總是傾向于選擇地球上儲量豐富和比較容易開發的物質。新中國成立前,礦產資源的開發帶動了一批礦業城市,但其礦業規模很小。新中國成立后,由于國防需要和生產力空間布局的安排,國家重點在中西部加大礦產勘查、開發力度。“一五”時期156個國家重點建設項目中有53個布局在礦業城市,占總投資額的近50%,成為礦業城市崛起的重要力量。我國礦業城市以資源稟賦—區位優勢—工礦—資源型城市的演進路徑形成,其形成具有兩個高峰:一個高峰是在三年經濟恢復時期到“文革”之前,第二個是在“三線”建設時期。隨著工業化、城鎮化進程的推進,我國目前雖然站在工業化進程的新起點上,但國內礦產資源市場需求仍持續快速增長,而是通過更高效率地利用資源來加速工業化,并延續著“資源驅動”的許多特征。正是這樣,在我們國家中西部的資源富集區,又出現一批新的礦業城市,如鄂爾多斯市、延安市、榆林市、武威市、慶陽市、隴南市。這些新興礦業城市多為煤炭、石油礦業城市。由此可見,現階段中國的產業發展仍具有消耗大量化石能源的特征,在整個世界業已進入了以高新技術產業和現代服務業為代表的新經濟崛起時期,發展中的中國在傳統產業與新經濟相互交織的時代還必須謀求傳統產業、高新技術產業和現代服務業的全方位發展,走更節約、更精致、更清潔的新型工業化道路,這是中國工業化應對資源約束的可行路徑。

1.2 資源型城市分布特征

1.2.1 類型分布

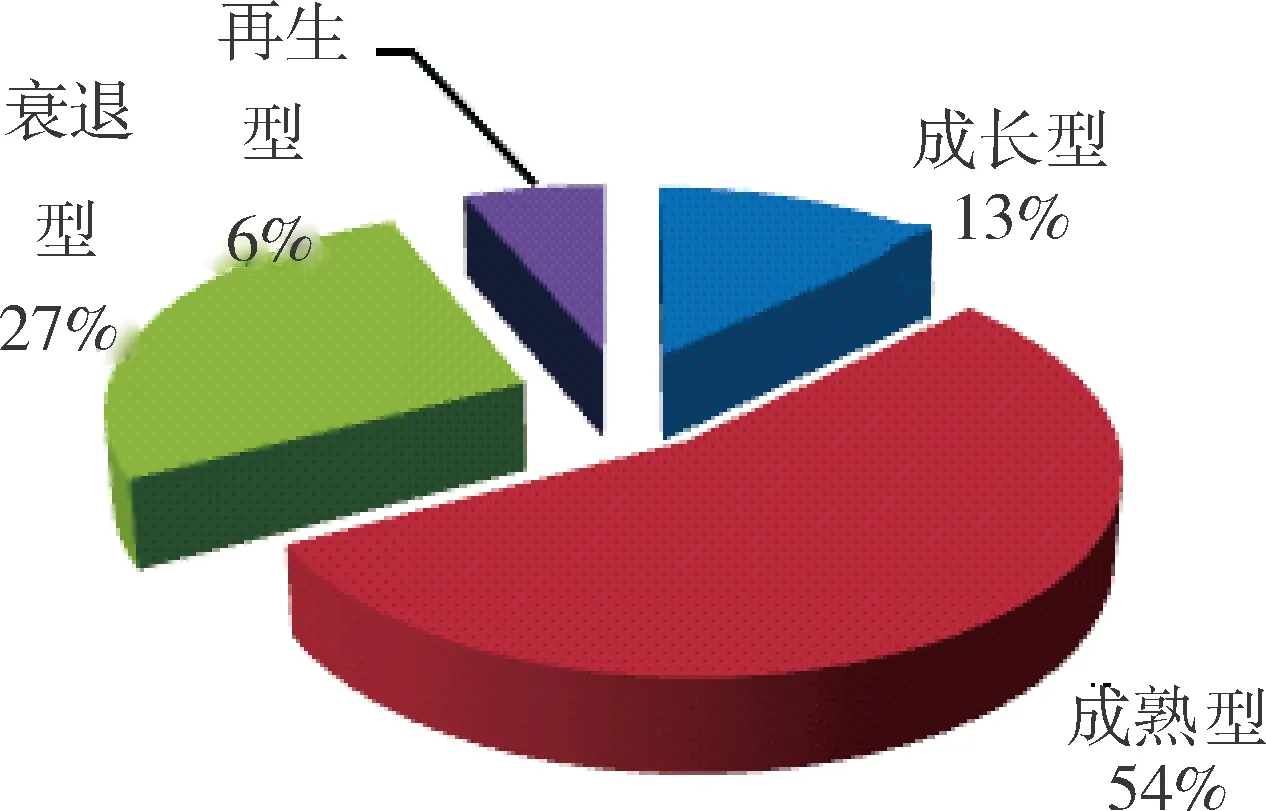

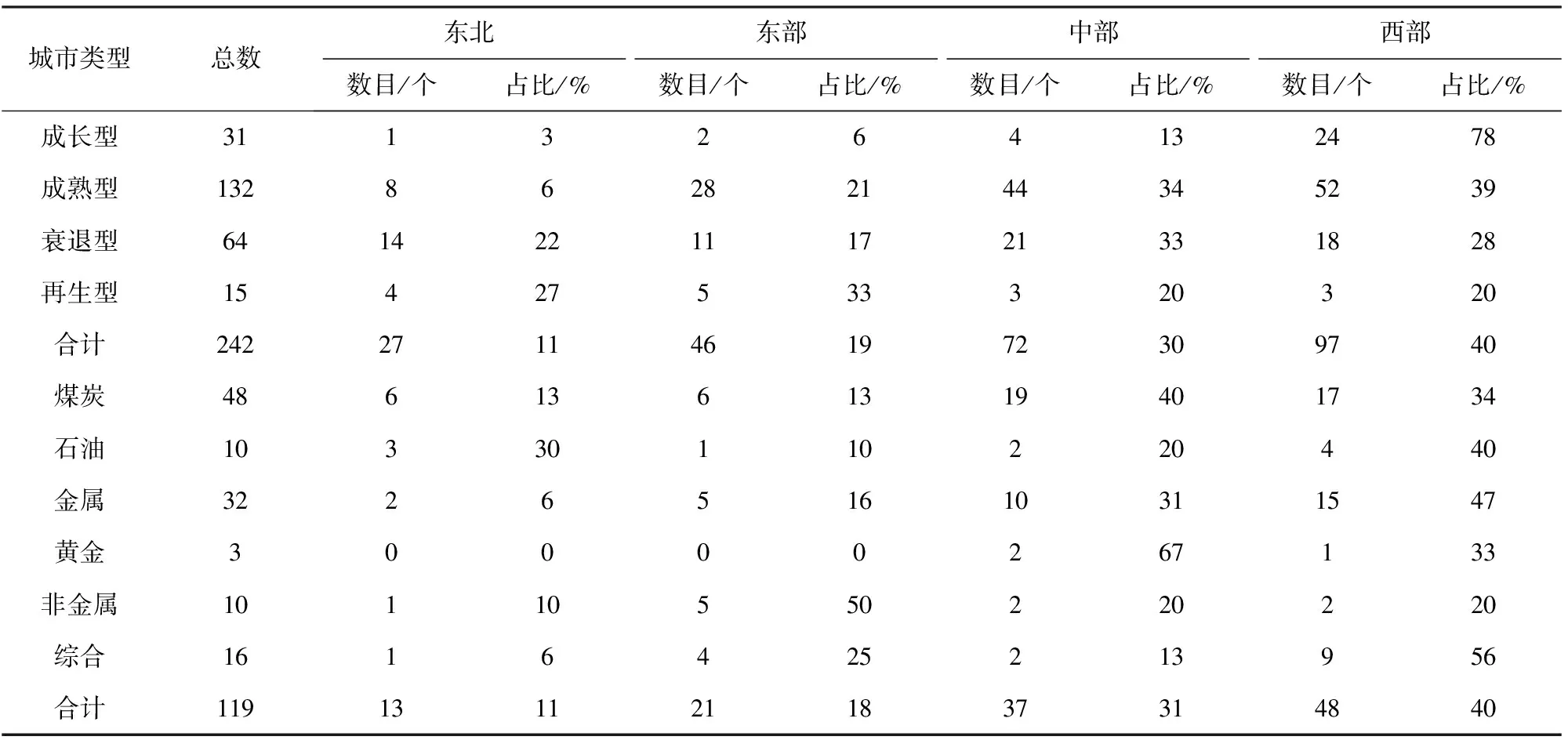

《全國資源型城市可持續發展規劃(2013-2020年)》利用定量和定性分析相結合的辦法,在全國眾多城市里篩選出了262個資源型城市,包括礦業和森工城市。對礦業城市,設置產業結構、就業結構和資源市場占有率三個指標;對森工城市,設置了森林資源潛力、森林資源開發能力兩個指標。其中,礦業城市244個,占資源型城市絕大多數;據資源保障能力和可持續發展能力綜合特征可進一步分為成長型31個、成熟型132個、衰退型64個、再生型15個[5]。成熟型的礦業城市最多,占總數的54%;其次為衰退型,占27%(圖1)。值得注意的是,我國衰退型礦業城市占比已超1/4,成熟型礦業城市占比已超1/2,亟待尋求替代產業進行轉型和推動產業轉型升級的任務迫在眉睫和十分重大。

圖1 我國礦業城市綜合分類

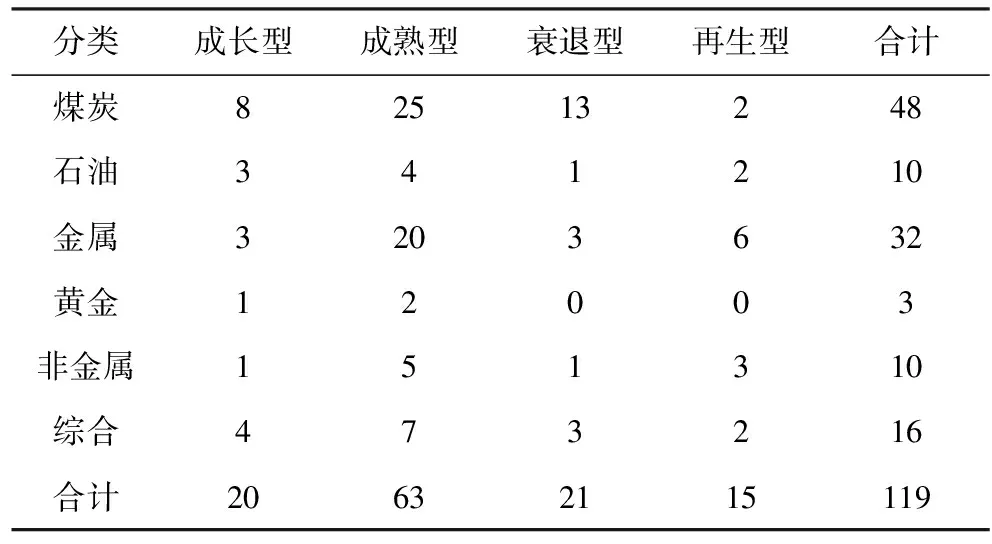

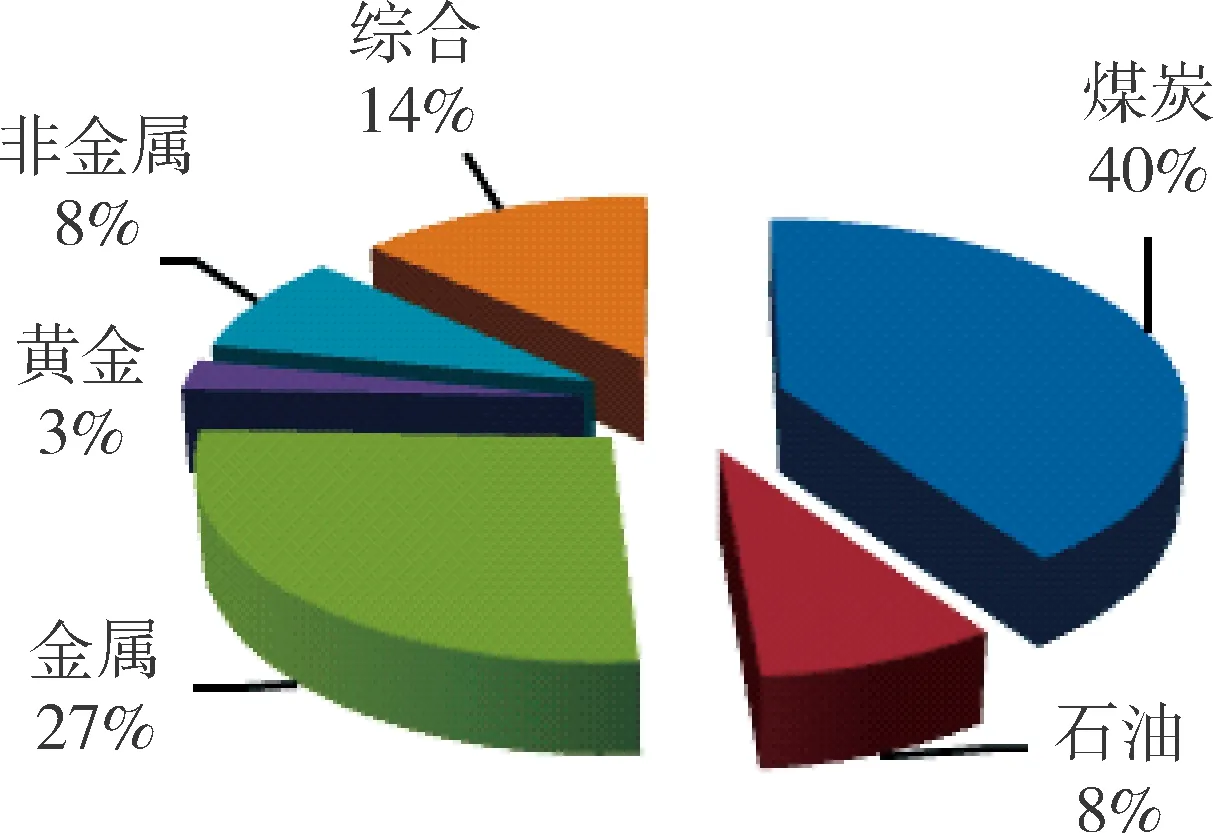

本文將119個地級行政區礦業城市按開發的主要資源類型又做進一步劃分:煤炭48個,石油10個,金屬32個,黃金3個,非金屬10個,綜合16個(表1)。煤炭礦業城市的最多,占總數的40%;其次為金屬型,占27%(圖2)。我國煤炭礦業城市分布與生態環境比較脆弱的地區以及經濟比較落后的地區有很大的重疊性,區位優勢不明顯,經濟和社會發展高度依賴于煤炭產業,一般存在生態環境問題嚴重、人口就業形勢嚴峻等問題,一旦煤炭資源開始衰減,城市產業結構轉型非常困難。金屬(有色、黑色)礦業城市為全國原礦及冶煉加工產品主產區、集散地,往往形成了采、選、冶、加工一條龍的產業格局,但不能掩蓋產能過剩和環境惡化的問題。如安徽省2013年三季度國控污染源監督性監測信息結果顯示,監測的國控廢氣重點源中有6家出現超標,銅陵市有5家,監測的國控重金屬重點源中有4家出現超標,均分布在銅陵市。

1.2.2 空間分布

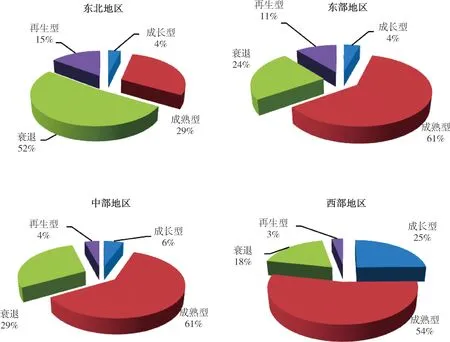

從區域層面看,西部地區含礦業城市最多,其次是中部、東部、和東北。成長和成熟型城市主要分布在西部;衰退型城市主要分布在中部,平均每個省份有4個衰退型城市;再生型城市主要分布在東部。從各個地區礦業城市類型結構可以看出,西部、中部和東部地區成熟型城市比重最大,東北地區枯竭型的礦業城市比重最大,枯竭型礦業城市占該地區礦業城市數目的52%(表2)。說明東北仍然是國家資源型城市可持續發展,特別是資源衰退型城市可持續發展的重點和難點。

表1 我國119個地級行政區礦業城市分類

圖2 我國礦業城市按開發的主要礦產分類

表2 我國礦業城市區域分布

2 礦業城市發展狀況

礦業城市由于特殊的形成動因,其以往的發展趨勢多受經濟利益的引導,而忽略環境、社會因素的影響,從而造成了經濟結構不合理、環境污染嚴重、社會失業率高等一系列問題。這些問題對于我們來說既是挑戰也是機遇,它要求我們從經濟、環境、社會可持續的角度評價區域經濟發展狀況,尋找一條可持續的發展道路。本文從經濟、環境的角度,根據2002~2013年各統計年鑒,通過比較分析和泰爾指數,對我國244個礦業城市中的119個地級行政區礦業城市(以下的礦業城市指地級行政區礦業城市)的發展現狀和趨勢進行分析。

2.1 經濟發展

2.1.1 經濟發展水平

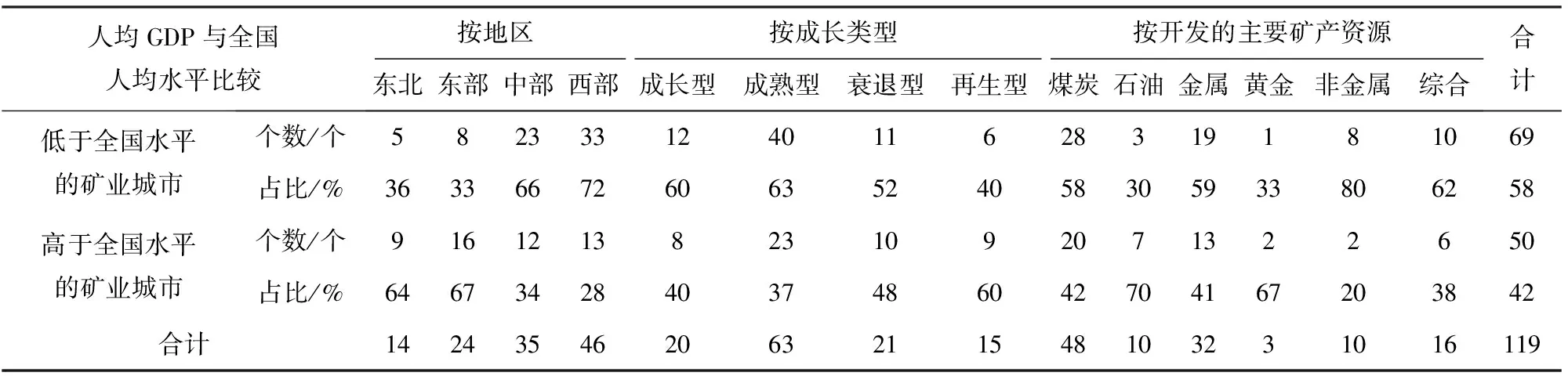

119個礦業城市中,有69個人均GDP低于全國平均水平(據《中國統計年鑒2013》,2012年人均GDP為38420元人民幣),占總數的58%。其中,中部、西部地區經濟發展低于全國水平的礦業城市較多,分別占該地區礦業城市總數的66%和72%。從綜合分類看,成長和成熟型礦業城市中人均GDP低于全國水平的城市比重最大,為60%和63%,而再生型礦業城市中,人均GDP低于全國水平的城市數目較少,占40%;按開發的主要資源類型來看,非金屬礦業城市中經濟發展低于全國水平的城市比重最大,為80%,而石油礦業城市只有30%的低于全國水平。可以看出,礦業城市地區經濟發展水平與城市成長階段和開采的礦產類型有一定的聯系,礦業城市只有轉型才能步入良性發展并獲得地區經濟高水平發展,資源依賴性越強越容易陷入“資源詛咒”;石油、黃金礦業城市對地區經濟發展水平拉動很大,煤炭、金屬、非金屬礦業城市雖然能支撐當地經濟發展但仍處于全國的低水平線。按不同類型劃分的礦業城市人均GDP與全國平均水平比較情況見表3。

圖3 我國各地區礦業城市類型結構

表3 按不同類型劃分的礦業城市人均GDP與全國平均水平比較情況

2.1.2 經濟發展差異

在對礦業城市經濟發展水平的分析基礎上,本文利用泰爾指數對礦業城市的經濟發展狀況進行進一步研究。泰爾指數常被用來衡量個人或地區之間收入不平等水平,該指數的特點是可以按加法分解,能夠衡量組內與組間差異。本文將各省的礦業與非礦業城市各分為一組,通過比較組間差距分析該省礦業與非礦業城市經濟發展間的差距,同時,通過組內差距的比較分析同組城市間的發展差距。按人口為權重的泰爾指數表達式見式(1)。

(1)

式中,T是表示省泰爾指數;i是組的數目,這里1,2分別表示非礦業城市和礦業城市;Pi是第i組的人口占全省總人口的比重;Wi是第i組的收入占全省收入的比重。

(2)

式中Ti是加權的區域泰爾指數;Pi是第i組人口;Pij是第i組中j市的人口;Wi是第i組的收入;Wij是第i組中j市的收入。

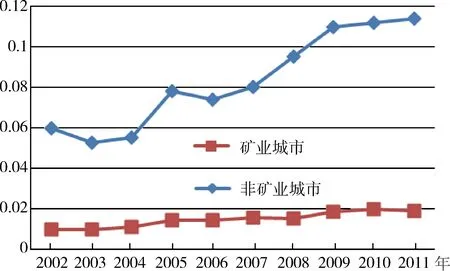

通過泰爾指數對礦業城市的經濟發展狀況進一步分析,發現部分礦業城市經濟發展水平不僅低于所在省份的平均值,且與同省非礦業城市發展差距有擴大的趨勢。例如湖南省的衡陽、邵陽、郴州、婁底四個礦業城市2002年人均GDP分別為5907元、3574元、6317元、4720元,均低于湖南省7247元的人均水平。(數據來源:2003-2012年中國城市統計年鑒,2003年湖南省統計公報)2002~2011年組間和分解后的組內差距分別如圖4、圖5所示。從圖中可以看出,該十年內,組內差距基本呈現增加的趨勢,表明礦業城市與非礦業城市經濟發展差距逐漸擴大。由圖5可以看出,非礦業城市與礦業城市的組內差距雖然都呈現增加的態勢,但是與非礦業城市相比,礦業城市組內差變化較平穩,表明該省礦業城市之間發展差異變化不明顯。

圖4 組間泰爾指數走勢

圖5 組內泰爾指數走勢

2.1.3 經濟結構

從經濟結構分析,59%的礦業城市第二產業產值比重明顯高于所在省份的平均值。例如2011年長治市第二產業產值比重高達67%,高于山西省的55%。大多數礦業城市經濟發展對當地資源的依賴性仍然很強,采掘業從業人員比重依然很大,有些城市的采掘業從業人口占比甚至超過30%,且連續幾年保持較高水平。例如,七臺河市作為資源枯竭型城市,2011年采掘業從業人員比重高達56.29%,且連續10年維持在50%以上,人均GDP 32308元,低于全省及全國水平。由此可以看出,雖然當地礦產資源趨于枯竭,礦業產業對當地經濟的推動作用減弱,但城市轉型的內生動力不足,經濟的發展還沒有擺脫對資源的依賴,礦業產業依然是當地主導或支柱產業,工業在當地占較大比重。典型礦業城市經濟結構情況見表4。

2.2 環境狀況

在片面追求經濟利益的發展觀念作用下,資源型城市環境問題日益突出。有的城市雖然經濟增長取得較大成就,但對生態環境的破壞也不容小視。2011年,絕大多數資源型城市萬元GDP的工業廢水排放量、工業煙(粉)塵排放量和工業二氧化硫排放量高于全國平均水平(表5)。例如,烏海市2011年人均GDP為97617元人民幣,是全國的2.5倍,全市地區生產總值增長率為15.8,全省排名第一。然而,該市萬元GDP工業廢水排放量、工業粉(煙)塵排放量和工業二氧化硫產生量均為全國的數倍,其中二氧化硫產生量高達6倍之多。可見,該市經濟發展是以犧牲環境為代價的。

表4 典型礦業城市經濟結構

表5 典型礦業城市工業污染情況

3 礦業城市發展與國家目標的差距

《全國資源型城市可持續發展規劃(2013~2020年)》等相關規劃從經濟、社會、環境可持續發展的角度對礦業城市的發展趨勢進行引導,改變了以往礦業城市只考慮經濟效益的發展模式。因此這些規劃是國家指導各類資源型城市可持續發展的目標和編制相關規劃的重要依據。本文結合相關規劃的要求,從經濟、環境指標、發展方向三個方面分析礦業城市發展趨勢與規劃要求之間的差距。

3.1 不同類型礦業城市發展方式及方向

資源型城市數量眾多,資源開發處于不同階段,經濟社會發展水平差異較大,面臨的矛盾和問題不盡相同。《全國資源型城市可持續發展規劃(2013~2020年)》遵循分類指導、特色發展的原則,根據資源保障能力和可持續發展能力差異,明確了各類城市的發展方向和重點任務。成長型城市是我國能源資源供給和后備基地,發展重點是規范資源開發秩序,正確處理資源開發與城市發展的關系,促進新型工業化與城鎮化同步協調發展。成熟型城市是現階段保障我國能源資源安全的核心區,發展重點是推進產業結構調整升級,加快解決資源開發引發的問題,提高城鎮化質量。衰退型城市是我國轉變經濟發展方式的重點難點地區,發展重點是著力破除城市內部二元結構,化解歷史遺留問題,大力扶持接續替代產業發展。再生型城市是資源型城市轉變經濟發展方式的先行區,發展重點是提高經濟發展的質量和效益,推進基本公共服務均等化,完善城市功能,提升城市品位。不同類型礦業城市發展方式及方向情況見表6。

3.2 與相關規劃經濟、環境指標及發展方向的比較

3.2.1 經濟指標

為了促進資源型城市可持續發展,加快轉變經濟發展方式,《全國資源型城市可持續發展規劃(2013~2020年)》中提出2012年服務業增加值占地區生產總值比重為32%的指標。本文以該指標為標準,對礦業城市第三產業的發展狀況進行對比分析(表7)。119個地級礦業城市中有63個城市小于該值,占資源型城市總數的53%,且西部地區服務業增加值占地區生產總值比重小于要求的礦業城市占該地區礦業城市總數的比重最大。按開發的主要礦產資源劃分,能源類資源型城市第三產業發展速度較低,其中石油類80%的礦業城市未達到標準。表明與其它類型城市相比,以開發能源礦產為主的礦業城市培育發展新興替代產業的動力不足,為了實現可持續發展的目標,未來的任務將更加艱巨。

表6 不同類型礦業城市發展方式及方向

表7 按不同類型劃分的礦業城市服務業發展情況

3.2.2 環境指標

為了減少生產過程中污染物的產生和排放,降低資源消耗,促進環境友好型社會的建設。《中華人民共和國國民經濟和社會發展第十二個五年規劃綱要》提出工業固體廢物綜合利用率達到72%的要求。本文以該指標對礦業城市的環境狀況進行進一步分析,統計出工業固體廢物綜合利用率未達標的城市基本上分布在中、西部地區,且其不僅包括成長、成熟、衰退型礦業城市,還包括經濟社會步入良性發展軌道的再生型礦業城市(表8)。由此可以看出,再生型城市經濟雖然成功轉型,但是經濟發展質量仍待進一步提高。

表8 固體廢物綜合利用率未達標的礦業城市情況

3.2.3 發展方向匹配

礦業城市發展不僅要實施《全國資源型城市可持續發展規劃(2013-2020年)》目標,同時也應在《中華人民共和國國民經濟和社會發展第十二個五年規劃綱要》、《全國主體功能區規劃》框架下進行可持續發展。部分礦業城市發展除了未達到相關規劃的經濟、環境指標外,其發展方向與規劃的不匹配之處還存在以下幾方面問題。

1)目前我國礦業城市對資源的依賴程度依然較大,礦業產業發展趨勢與未來城市功能定位及產業布局不符,城市轉型面臨較大壓力。東營、泰安、萊蕪三市在《山東省主體功能區規劃》中的城市功能定位和產業布局都向著擺脫資源依賴,培育非資源新興產業方向發展。但是,萊蕪市采掘業從業人員比重從2002~2011年10年仍保持增長趨勢,由2002年的5.16%增加到13.85%;東營和泰安市采掘業從業人員比重10年內雖然處于下降趨勢,2011年依然達33.08%和15.21%,資源產業在當地仍然占有重要位置(表9)。

2)雖然規劃中城市功能和產業體系都朝著多元化的方向發展,但是礦業城市大多都繼續開發本地區的資源,沒有完全擺脫對資源的依賴,只是依賴強度有所變化。因此,礦業產業和新興產業重視程度和扶持力度的不同將決定多元化的水平。若礦業產業的重視力度與非礦業產業相比仍過大,那么采掘業人員比重過大、三次產業結構不合理等問題將得不到改善。

表9 發展方向與采掘業人員比重匹配

3)部分礦業城市的發展和產業布局仍然只是追求經濟效益,沒有充分考慮當地環境承載能力。各省市主體功能區規劃中有21個礦業城市發展通過發展化工產業延伸產業鏈,但是其中16個城市人均水資源缺乏,人均水資源占有率遠低于全省及全國水平(表10)。

表10 城市發展方向與水資源匹配

4 結論

在以往只注重經濟效益的發展理念作用下,我國礦業城市在發展過程中出現了經濟結構不合理、失業率高、環境污染嚴重等一系列經濟、社會、環境問題。《全國資源型城市可持續發展規劃(2013~2020年)》等規劃的頒布,對礦業城市轉變發展方式,實現可持續發展具有重大指導意義。然而,部分礦業城市,甚至是資源枯竭的城市,經濟發展不僅嚴重依賴當地資源,同時,城市發展過程中仍然未考慮當地資源環境承載能力,城市發展趨勢與國家優化目標之間存在有較大差距。從中可以看出我國礦業城市實現可持續發展的任務仍然較為艱巨。

[1] 王保忠,何煉成,李忠民.低碳經濟背景下區域產業布局優化問題研究[J].經濟縱橫,2013(3):100-104.

[2] 曹穎.區域產業布局優化及理論依據分析[J].地理與地理信息科學,2005,21(5):72-74.

[3] 劉巖,趙文祥.中國式突破資源詛咒[M].北京:冶金工業出版社,2013.

[4] 金碚.資源約束與中國工業化道路[J].求是,2011(18):36-38.

[5] 周營.湖北省區域經濟差異分析——基于Theil指數的分解分析[J].時代金融,2013(10):114-116.

[6] 徐杰.西部地區產業布局合理化水平研究——以云南省為例[J].經濟問題探索,2013(5):94-101

[7] 吳殿廷.區域發展與產業布局的耦合方法研究[J].地域研究與開發,2010,29(4):1-5

[8] 曹洪華.西部主體功能區產業布局——基于產業梯度轉移理論的思考[J].資源開發與市場,2008,24(4):339-342

[9] 國家統計局.中國統計年鑒(2013)[M].北京:中國統計出版社,2013.

[10] 國家統計局.中國城市統計年鑒(2003)[M].北京:中國統計出版社,2003.

[11] 國家統計局.中國城市統計年鑒(2004)[M].北京:中國統計出版社,2004.

[12] 國家統計局.中國城市統計年鑒(2005)[M].北京:中國統計出版社,2005.

[13] 國家統計局.中國城市統計年鑒(2006)[M].北京:中國統計出版社,2006.

[14] 國家統計局.中國城市統計年鑒(2007)[M].北京:中國統計出版社,2007.

[15] 國家統計局.中國城市統計年鑒(2008)[M].北京:中國統計出版社,2008.

[16] 國家統計局.中國城市統計年鑒(2009)[M].北京:中國統計出版社,2009.

[17] 國家統計局.中國城市統計年鑒(2010)[M].北京:中國統計出版社,2010.

[18] 國家統計局.中國城市統計年鑒(2011)[M].北京:中國統計出版社,2011.

[19] 國家統計局.中國城市統計年鑒(2012)[M].北京:中國統計出版社,2012.

[20] 國家統計局.中國城市統計年鑒(2013)[M].北京:中國統計出版社,2013.

[21] 湖南省統計局.關于2003年湖南省國民經濟和社會發展統計公報[R].2004.

[22] 中華人民共和國國務院關于印發全國資源型城市可持續發展規劃(2013~2020年)的通知》(國發〔2013〕45號)[G].2013.

[23] 中華人民共和國國民經濟和社會發展第十二個五年規劃綱要[R].2011.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

民生周刊(2020年13期)2020-07-04 02:49:22

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

華人時刊(2018年23期)2018-03-21 06:26:00

領導決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26

資源再生(2017年3期)2017-06-01 12:20:59

中國衛生(2016年2期)2016-11-12 13:22:16