未來全球鈷資源供應形勢分析

2014-04-01 10:17:22周艷晶張艷飛

中國礦業(yè) 2014年8期

李 穎,周艷晶,張艷飛

(1.中國地質科學院礦產資源研究所,北京 100037;2.中國地質科學院全球礦產資源戰(zhàn)略研究中心,北京 100037;3.中國地質大學(北京),北京 100083)

鈷廣泛用于航空、航天、電器、機械、化學和陶瓷等工業(yè)領域,是重要的戰(zhàn)略性礦產。據日本國家石油天然氣暨金屬公司(JOGMEC),2002~2012年全球鈷消費量從3.7萬t增長至8.4萬t,年均增長率8.5%;其中,中國鈷消費量從2002年的0.5萬t增長至2012年的2.7萬t,年均增長率高達18.3%,2007年更是超過日本成為全球最大的鈷消費國。然而,我國鈷資源匱乏,卻消耗著全球1/3的鈷,供需的嚴重失衡導致鈷原料大量依賴進口,中國鈷的供應存在安全隱患。未來受鋰電池拉動,鈷的需求將急劇膨脹,屆時全球鈷資源供應情況如何?對這一問題的解答是保障國內鈷資源安全的基礎。

1 資源狀況

鈷在地球上分布廣泛,但含量很低,其地殼豐度僅為25×10-6[1]。世界上純鈷礦床很少,鈷資源主要伴生在砂巖型銅礦、紅土型鎳礦和巖漿型銅鎳硫化物礦床中。砂巖型銅礦床主要分布在剛果(金)和贊比亞;紅土型鎳礦床主要分布在環(huán)赤道的古巴、新喀里多尼亞和菲律賓等國;巖漿型銅鎳硫化物礦床主要分布在俄羅斯、加拿大、澳大利亞、中國等國家[2]。不同礦床類型中鈷品位差異較大,本文通過對149個含鈷礦山的分析可知,銅(鈷)礦中鈷的平均品位為0.26%,鎳(鈷)礦鈷的平均品位為0.08%,銅鎳硫化物礦床中鈷的平均品位僅為0.02%。

世界鈷資源豐富,分布集中。據美國地質調查局(USGS),2012年全球鈷儲量750萬t,儲產比68年。其中剛果(金)的鈷儲量為340萬t,占全球鈷儲量的46%,居世界第一位;其余依次為澳大利亞(120萬t,7%)、古巴(53萬t,7%)、新喀里多尼亞(38萬t,5%)、贊比亞(30萬t,4%)和俄羅斯(23萬t,3%)等。

2 鈷供應歷史

2.1 礦山鈷生產狀況

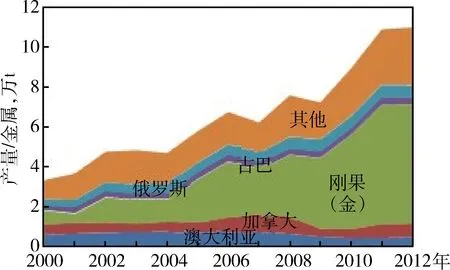

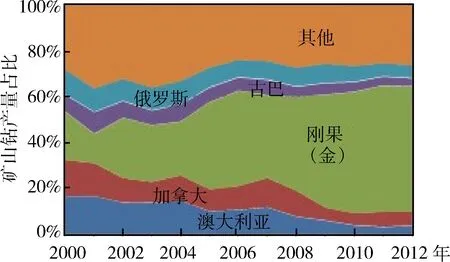

2000年以來,世界礦山鈷的產量迅速攀升,2012年世界礦山鈷產量(金屬量)11萬t,與2000年相比增長了2.3倍,年均增速10.5%。其中,剛果(金)是產量最高、增速最快的國家,帶動了全球鈷產量的迅猛增加。2012年剛果(金)礦山鈷產量6萬t,占全球的55%,是2000年產量的8.6倍,年均增速19.6%(圖1、圖2)。

2.2 精煉鈷生產狀況

在過去的20多年里,世界精煉鈷的主要產地由非洲轉向歐洲,又轉向了中國。1990年,全球精煉鈷產量2.7萬t,其中剛果(金)9950t,原蘇聯6300t,贊比亞4670t,三個國家精煉鈷產量占全球比例達77%;1997年開始,芬蘭成為全球最大的精煉鈷生產國,但僅占全球總產量的18.5%,其次為贊比亞(16%)和俄羅斯(15%);近年來中國精煉鈷的產量迅速增加,從2006年開始超越芬蘭,已經連續(xù)七年成為第一大精煉鈷供應國,短時間內這種形勢不會改變(圖3)。

圖1 全球及主要國家礦山鈷產量變化(數據來源:USGS)

圖2 全球及主要國家礦山鈷產量占比(數據來源:USGS)

圖3 精煉鈷生產國家(數據來源:USGS,CDI)

2012年全球精煉鈷產量7.8萬t,是2002年的2倍,年均增速7%。值得關注的是,中國鈷資源匱乏,卻是全球精煉鈷第一生產大國。2012年中國精煉鈷產量3.12萬t,占全球總產量的40%;其他依次為芬蘭(10547t,14%)和贊比亞(5435t,7%)。

3 精煉鈷未來供應

對未來精煉鈷供應需考慮兩個方面,即未來一次資源供應(礦山鈷)和二次資源供應(回收)。

3.1 礦山鈷供應能力

3.1.1 礦山鈷現有產能分布

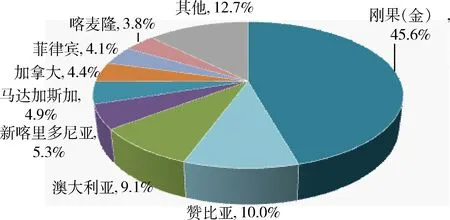

據不完全統(tǒng)計,2013年全球礦山鈷產能11.47萬t,主要分布于剛果(金)、贊比亞、澳大利亞、新喀里多尼亞等國;其中,剛果(金)礦山鈷產能居全球第一(圖4)。

圖4 全球鈷產能分布(數據來源:USGS,RMD)

3.1.2 礦山鈷未來生產趨勢

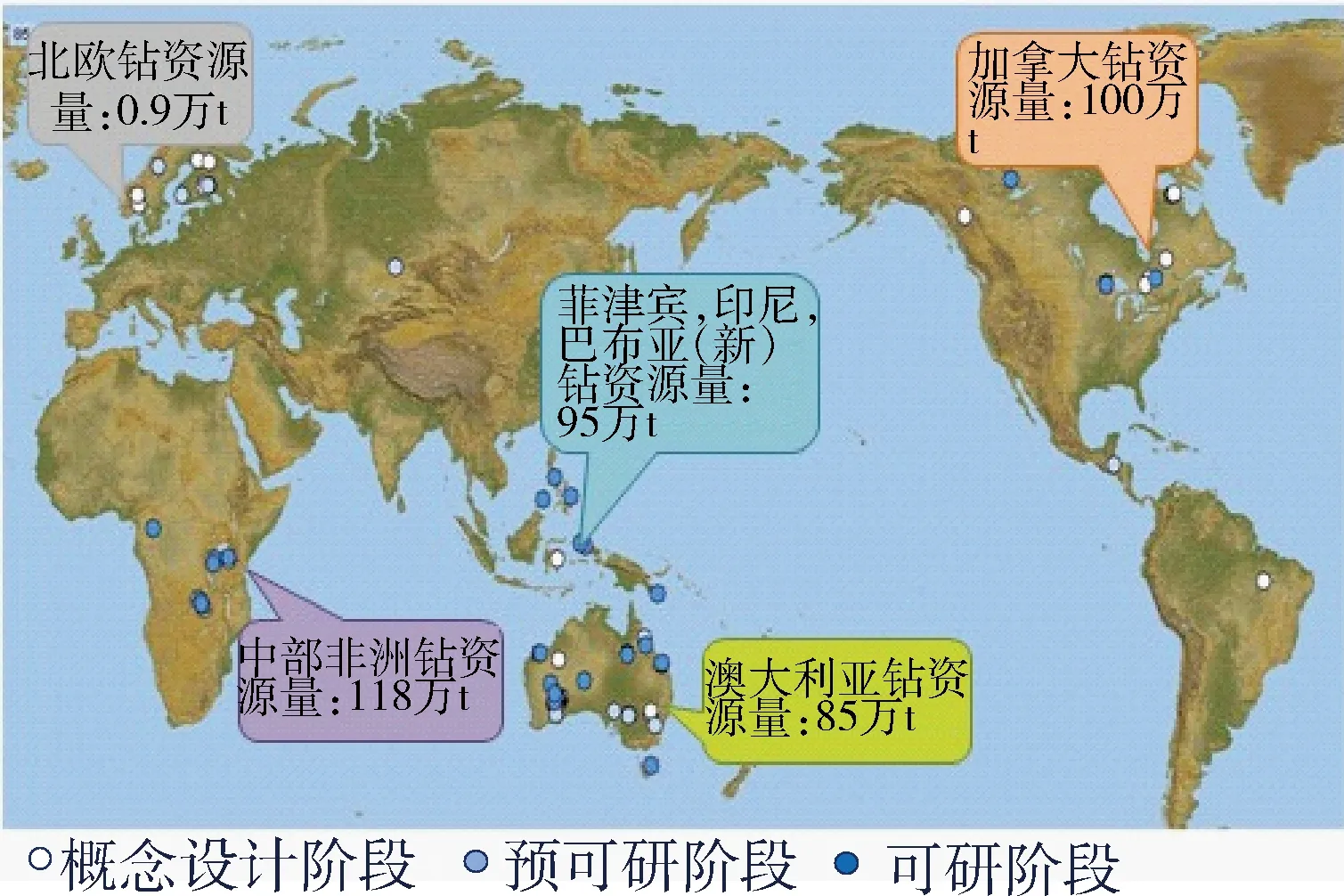

目前,全球鈷資源投資主要集中在剛果(金)、贊比亞、加拿大、澳大利亞和古巴等國。2012年全球鈷投資項目63個,比2011年增加54%,2013年前三季度又新增12個項目。未來鈷資源開發(fā)投資區(qū)域仍將集中在非洲、北美和澳大利亞(圖5)。

圖5 2012年以來全球鈷礦山開發(fā)項目分布(數據來源:RMD)

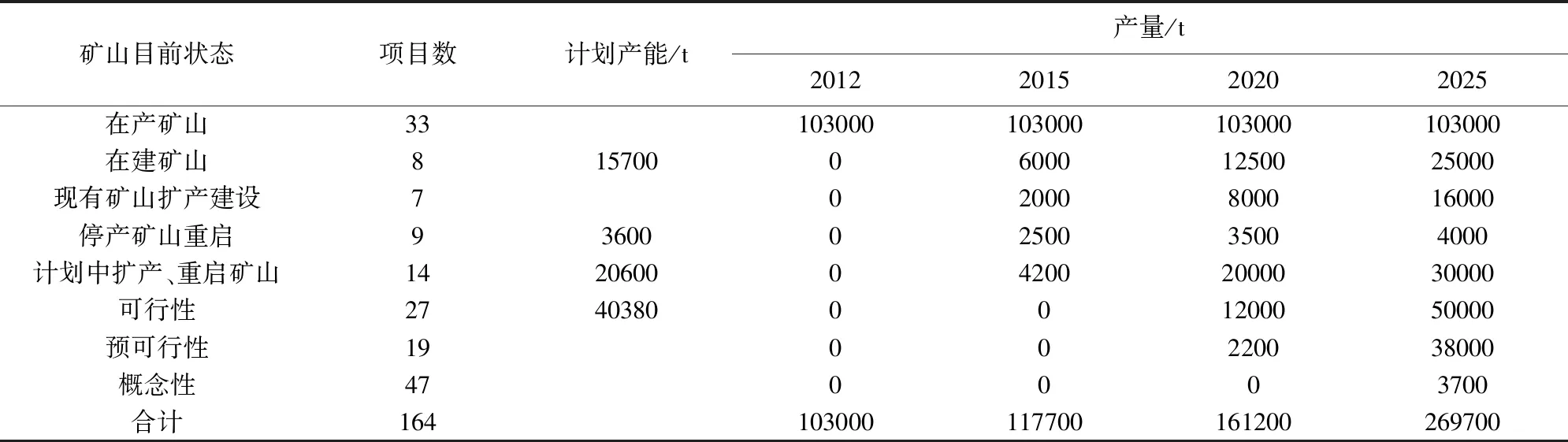

對未來礦山鈷產量的預測需綜合考慮現有礦山生產、礦山擴產計劃以及新項目建設周期等情況。根據不同區(qū)域鈷礦山目前所處狀態(tài),本文首先對RMD數據庫中176個鈷礦山分為在產礦山、在建礦山、現有礦山擴產建設、停產礦山重啟、計劃中擴產(重啟)礦山、進行可行性研究階段礦山、進行預可研階段礦山以及概念設計階段八種狀態(tài)進行了分析。其次,根據礦山資源量、品位、投資額、礦山鈷產能規(guī)劃等來推測不同時間礦山鈷產量。一般短期內能形成產能的礦山包括處于在建、現有擴產建設和重啟的停產礦山;計劃中擴產、重啟礦山和進行可行性研究階段的礦山在3~5年內能形成一定產能;處于預可行性研究階段的礦山在5~8年內形成一定產能。預計2012~2025年,全球礦山鈷產量將從10.3萬t增長至26.97萬t,增長1.6倍,年均增長7.7%(表1)。

表1 未來各類礦山鈷生產趨勢

數據來源:RMD.

其中,中部非洲(剛果(金)、贊比亞)仍將是礦山鈷的主要來源。預計2012~2025年中部非洲礦山鈷產量將從5.52萬t增長至15.37萬t,增長1.8倍,年均增長8.2%,占全球比例將長期維持在55%左右,依然居于主導地位。澳大利亞,北美(美國、加拿大)和東南亞地區(qū)(菲律賓、印尼、新喀里多尼亞)產量也將快速增長。

3.2 精煉鈷供應能力

未來精煉鈷的供應能力需在礦山礦產能預測的基礎上,充分考慮未來礦山鈷的綜合回收率以及鈷的回收期長短情況。

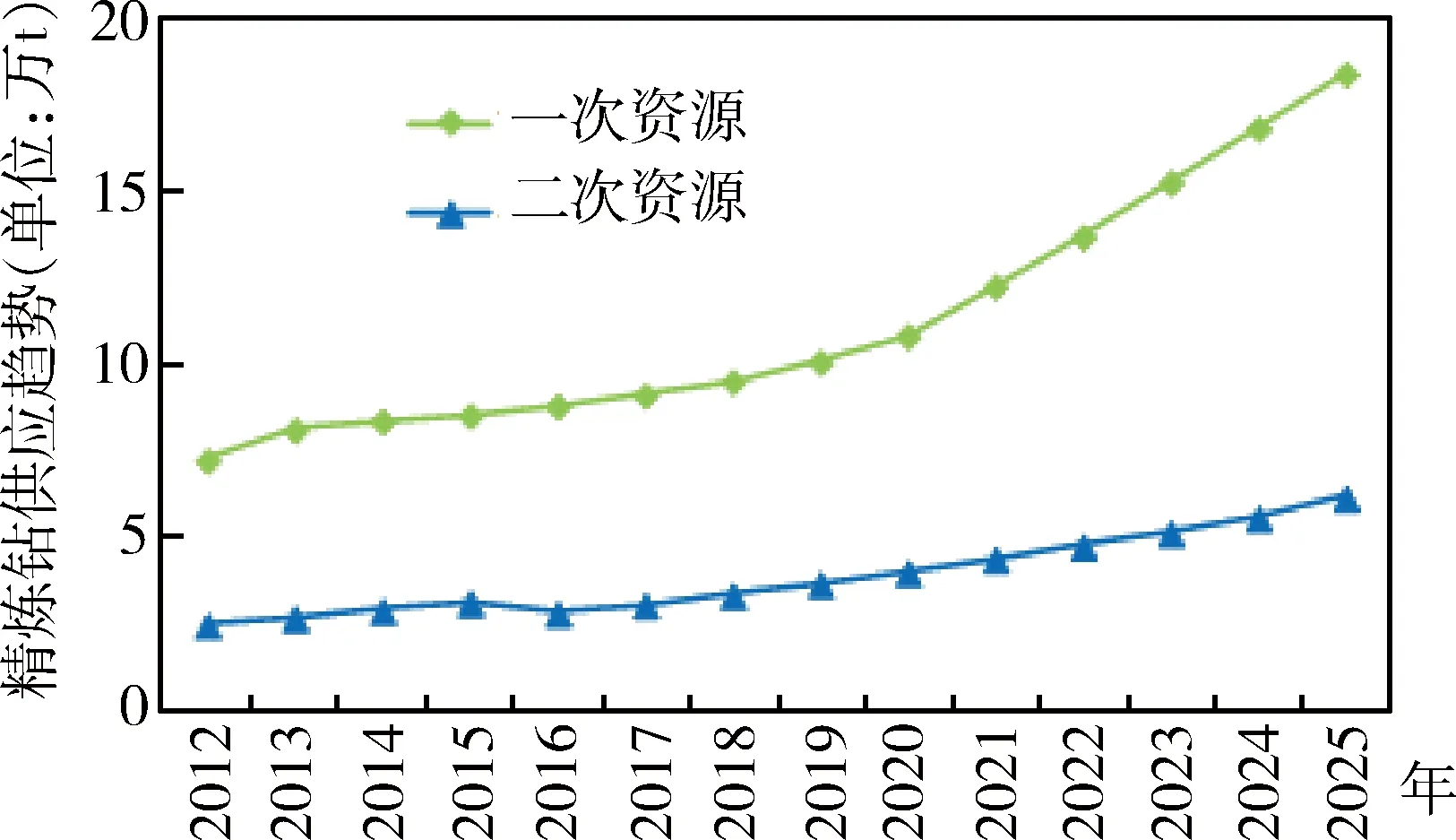

2012年全球精煉鈷消費的36%來自于二次資源。綜合有關資料[3-4],目前全球對不同的鈷礦產采用不同的選、冶方式,礦山鈷回收率在40%~95%之間(唐娜娜,2006;付和生,2011;等)。結合礦山鈷資源情況及目前鈷礦選、冶方式,估計全球礦山鈷選礦、冶煉綜合回收率為65%左右。隨著電動汽車電池用鈷的大量使用,鈷回收周期將適當延長,預計未來二次資源占當年精煉鈷消費量的25%~30%左右。

預計未來全球精煉鈷的供應量將較目前增長1.6倍,2025年將達到24.6萬t(圖6)。

圖6 全球精煉鈷供應趨勢

4 鈷供應的主要影響因素

全球鈷資源比較豐富,目前全球鈷儲產比68年,僅從資源角度而言,能滿足未來需求快速增長。但是因鈷資源分布高度集中,并且主要為伴生礦產,因此鈷的供應還會到受到如下因素影響。

4.1 銅、鎳礦生產的影響

鈷主要作為銅和鎳的伴生元素,其供應受銅、鎳市場行情的重要影響,銅、鎳生產增加會帶動鈷產量增加。

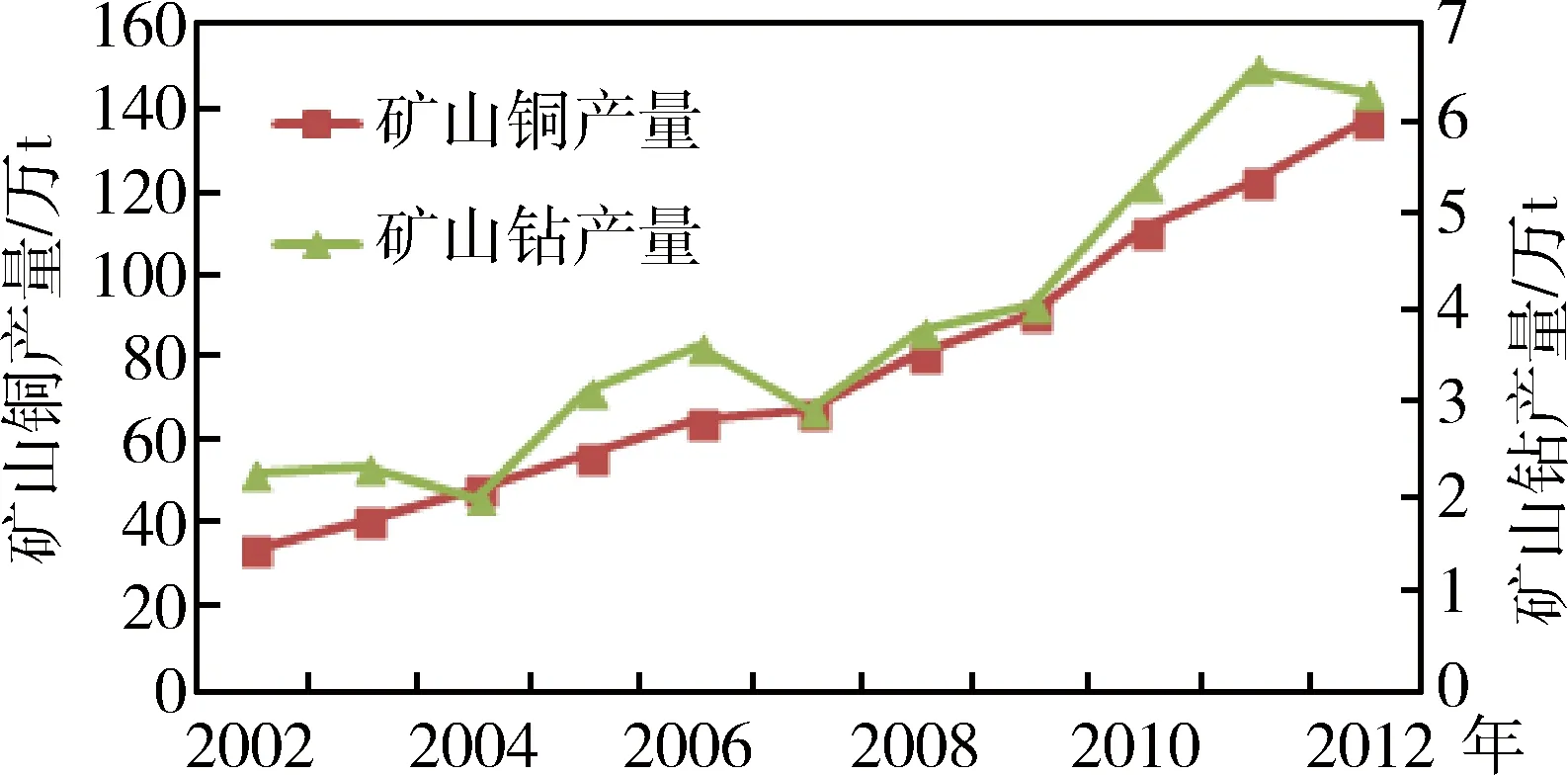

歷史上,剛果(金)和贊比亞的礦山銅產量與礦山鈷產量之間近似呈線性關系(圖7),兩國擁有豐富的銅資源,而全球銅長期處于供不應求的局面(圖8),未來幾年美國自由港公司Tenke Fungurume項目(銅鈷)、加丹加礦業(yè)(銅鈷)、贊比亞Mopani銅鈷項目以及歐亞資源公司都有計劃進行擴產,鈷供應量將呈現顯著增長的局面[5]。

圖7 剛果(金)、贊比亞礦山銅與礦山鈷產量(數據來源:USGS)

圖8 未來全球銅資源供需形勢(中國地質科學院全球礦產資源戰(zhàn)略研究中心)

4.2 剛果(金)的礦業(yè)政策及政局穩(wěn)定性影響

剛果(金)是全球鈷資源最豐富的國家,也是最大的礦山鈷生產國,世界鈷資源的供應嚴重依賴于該國的供給,剛果(金)的政局以及其礦產出口政策會對全球鈷供應市場產生重要影響。目前,該國部分地區(qū)仍處于交戰(zhàn)狀態(tài),政局穩(wěn)定性差。世界銀行發(fā)布的的《2014年全球營商環(huán)境報告》中,剛果(金)位列全球189個國家和地區(qū)中第185位。

此外,2013年4月中旬,剛果(金)頒布禁令,禁止任何未經加工的銅鈷精礦出口到國外,意在讓更多初級礦在國內加工以促進該國經濟發(fā)展和就業(yè),這是繼2007年、2010年之后第三次頒布此項禁令。雖然此次禁令實行可能性尚不確定,但是可以預見,剛果(金)未來有可能對原礦出口加以限制,而增加鈷中間產品和精煉鈷的出口。

4.3 市場因素影響

一方面,供應對需求雖有一定滯后性,但終端應用領域對鈷需求的增減將對供應產生刺激或抑制作用。未來10年,鈷需求將保持8%~10%的年均增速,導致供應不斷增長。

另一方面,一直以來,采用英國《Metal Bulletin》每周兩次的通報價作為交易基準;2010年倫敦金屬交易所推出鈷期貨后,2014年初才改變了這一沿用多年的定價機制,參照LME的價格[6]。這一定價方式不可避免地引發(fā)金融炒作、投機等行為,對價格產生直接影響,價格的波動又將引發(fā)供應的增減。

5 對中國啟示

中國鈷資源匱乏, 2012年中國鈷儲量僅占全球的1.1%,資源稟賦狀況同中國精煉鈷第一生產大國的地位極不匹配。從全球資源和主要礦山投產規(guī)劃來看,未來全球鈷供應能夠滿足全球需求。通過上述分析,我們可以得知以下內容。

1)全球鈷礦資源主要與銅礦或鎳礦伴生,銅鈷礦是目前礦山鈷的最主要來源,鈷的供應將會受到銅供需形勢的影響。

2)從全球資源和主要礦山投產規(guī)劃來看,未來若主要供應國家政局穩(wěn)定,礦山鈷供應能力將會持續(xù)增長,未來全球鈷供應能夠滿足全球需求。

3)2012年中國進口的鈷礦砂及其精礦94%來自剛果(金),對境外資源的高度依賴以及進口來源單一已經成為威脅中國鈷資源安全的巨大隱患。中國應加大境外資源開發(fā)投資力度(特別是中部非洲銅(鈷)項目),擴大鈷礦來源多元化,以降低對境外資源特別是剛果(金)鈷資源依賴。

4)中國可加強國內含鈷銅礦或鎳礦的勘查與開發(fā),提高綜合利用水平,增加鈷產量,提升國內自給率。

[1] 豐成友.中國鈷資源極其開發(fā)利用概況[J].礦床地質,2004,23(1):93-100.

[2] 孫曉剛.世界鈷資源的分布和應用[J].有色金屬,2000(1):38-41.

[3] 唐娜娜.鈷礦資源及其選礦研究進展[J].有色礦冶,2006,22(zk):5-7.

[4] 付和生,劉亞平,Vicotor Chongo.贊比亞巴盧巴選礦廠銅鈷分離試驗研究[J].有色金屬,2011(6):34-38.

[5] 徐愛東,顧其德.2011年國內外鈷市場回顧及展望[DB/OL].http://wenku.baidu.com/view/2f69ea1d964bcf84b9d57b2c.html.

[6] 國土資源部.金屬鈷市場揮別20年定價傳統(tǒng)[DB/OL].http://www.mlr.gov.cn/xwdt/kyxw/201312/t20131203_1294739.htm.

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

當代水產(2021年10期)2021-12-05 16:31:48

河北地質(2021年2期)2021-08-21 02:43:50

神劍(2021年3期)2021-08-14 02:30:08

昆鋼科技(2021年2期)2021-07-22 07:47:06

礦產勘查(2020年7期)2020-12-25 02:43:42

今日農業(yè)(2020年20期)2020-11-26 06:09:10

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26