P2P網上借貸信用機制研究

2014-03-20 17:10:37高燨紋

商

2014年40期

高燨紋

摘 要:文章分析了當前 P2P 網上借貸行業的興起原因、現狀及潛存風險,并以國內 P2P 網絡借貸行業內第一家拿到金融信息服務資質的公司——拍拍貸為例,揭示了國內網上借貸信用機制的現狀,并提出具體的經營策略建議。

關鍵詞:P2P網絡借貸平臺;拍拍貸;信用機制;經營策略

一、P2P 網絡借貸平臺

(一)P2P 網絡借貸概念

P2P 網絡借貸是線下小額信用借貸線上化的一種表現,是一種將小額度的資金聚集起來借貸給有資金需求人群的一種商業模型,借貸過程中,資料與資金、合同、手續等全部通過網絡實現,是互聯網技術與現代金融的一種結合。

(二)P2P 網絡借貸運營模式

按照發放貸款時,P2P 網絡借貸平臺對借款資金所承擔的責任大小,其運營模式可劃分為三種:無抵押無擔保模式、無抵押有擔保模式、有抵押有擔保模式。第一種運營模式下,投資人全部承擔了借款人違約的貸款損失,風險太大;第三種運營模式下,出借人限制在小貸公司的經營范圍內,借款標規模相對較小。現在國內主流網絡借貸平臺是第二種無抵押有擔保模式,出借人客戶群體大,面向整個社會;因有貸款損失準備金機制,投資風險較小,因此較為流行。

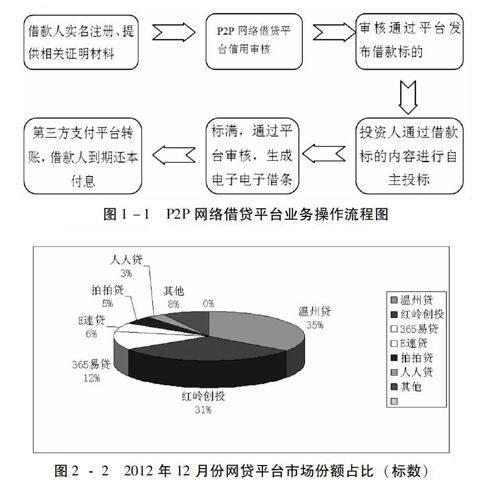

(三)P2P 網絡借貸操作基本流程

圖1-1 P2P網絡借貸平臺業務操作流程圖

二、P2P 網絡借貸興起的原因及現狀

(一)P2P 網絡借貸興起的原因

1、網絡的發展與普及。據我國中國互聯網信息中心CNNIC公布的數據,截止2013年6月底,我國網民的數量已經達到了5.91億,新增網民2656萬人,并且這個趨勢仍然在快速增長。……

登錄APP查看全文