2013年我國化肥進出口情況分析及2014年展望

2014-03-16 10:36:34

中國化肥信息 2014年13期

分析預測

2013年我國化肥進出口情況分析及2014年展望

一、2013年化肥進出口總體情況

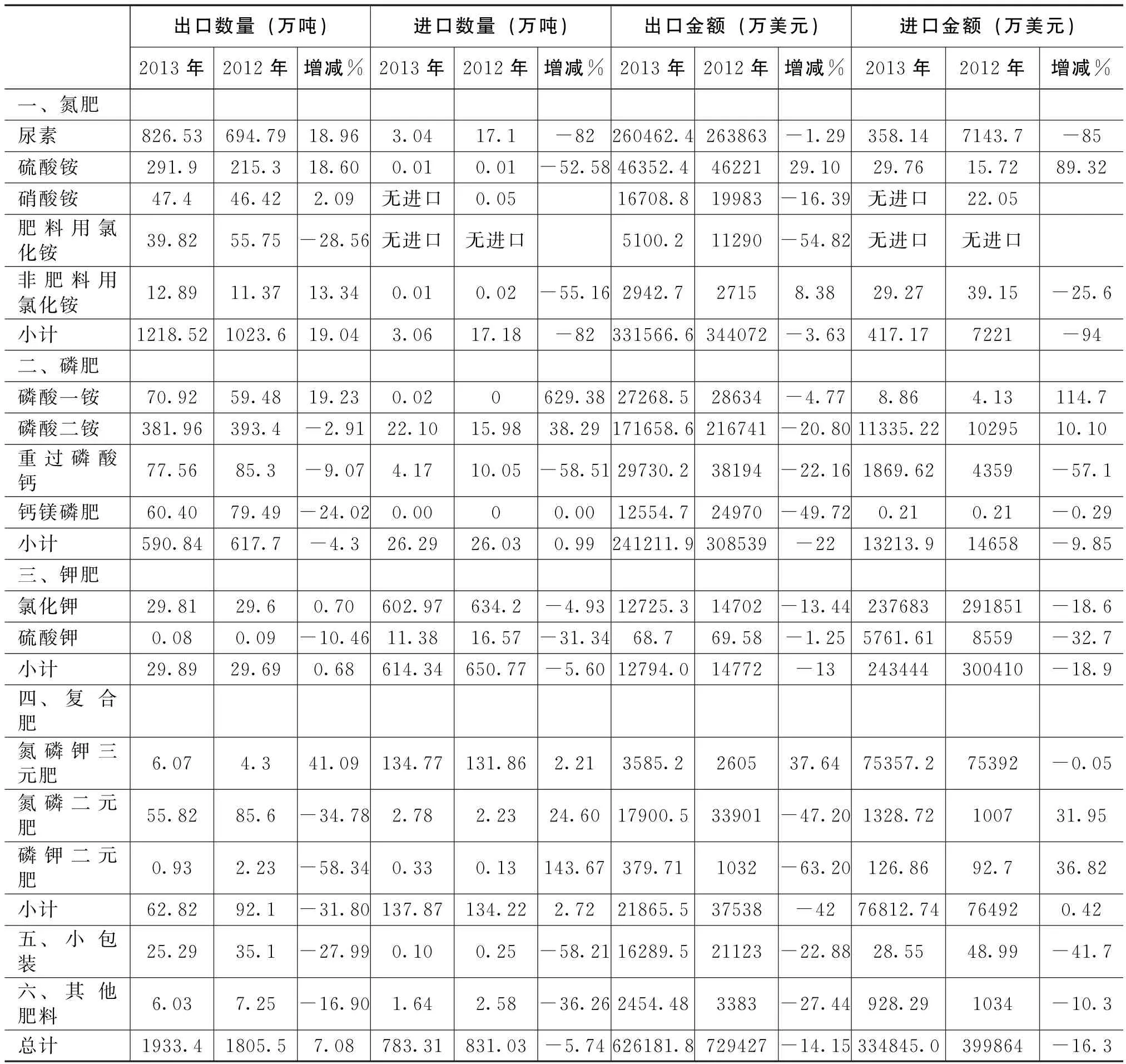

2013年我國化肥進出口總量為2716.69萬噸(實物量,下同),比2012年的2636.53萬噸增長3%,其中出口1933.4萬噸,同比增長7.08%,進口783.31萬噸,同比下跌5.74%。化肥進出口貿易總額為96.1億美元,比上年下跌15%,金額下降幅度較大,主要是因為國際化肥價格下跌所致。2013年我國外貿進出口總值為4.16萬億美元,化肥貿易占總貿易額的0.23%,較2012年的0.29%下降0.06%。

從出口情況看,主要出口品種如尿素、硫酸銨等出口良好,出口量再創新高,小肥種如氮磷二元肥、10公斤以下小包裝化肥因關稅政策調整,出口優勢不再,出口量繼2011年后,繼續呈現下跌狀態。

2013年我國尿素出口總量高達826.53萬噸,比2012年的694.79萬噸增長18.96%,這也是我國尿素年出口量首次突破800萬噸,再創歷史新高。2013年我國化肥出口總量為1933.4萬噸,尿素占比達到42.75%,成為名副其實的第一大出口品種。我國尿素有一定的成本優勢,在國際市場上競爭力較強,但面對現在國際尿素產能過剩、競爭日漸激烈的狀況,我國尿素的大量出口也拉低了國際價格,反過來又影響國內市場價格,“雙刃劍”效應開始顯現。

這幾年我國的硫酸銨出口可圈可點,2013年出口量達到291.9萬噸,離300萬噸只有一步之遙。硫酸銨在我國本身是個小肥種,但卻成為僅次于尿素、磷酸二銨的第三個出口大戶。硫酸銨出口連年大幅增長,主要有三方面的原因:

一是出口零關稅。由于硫酸銨為脫硫副產品,系環保產品,自2010年12月后,我國對硫酸銨出口一直實行零關稅,屬于化肥產品中為數不多的出口零關稅品種之一,這對硫酸銨出口非常有利。

二是我國硫酸銨產量大幅增長。我國硫酸銨主要來自非化肥企業的副產,包括三大領域:焦化、己內酰胺和其它行業,其它行業包括丙烯腈、甲基丙烯酸甲酯、電力脫硫、煤制天然氣等。由于鋼鐵行業不景氣,近些年我國焦化硫銨產量一直比較平穩,增幅不是太大,但己內酰胺、煤制天然氣、電力脫硫等行業的硫酸銨產量則在迅速增長,整體硫酸銨產量出現大幅增加,前幾年我國硫酸銨年產量只有300萬噸左右,2013年產量則已達600萬噸。為拓展市場,必然有更多的硫酸銨轉向出口。

三是東南亞地區需求較好。東南亞是世界上主要的硫酸銨消費區域之一,約占全球硫酸銨消費總量的21%,因自產不足,每年需進口300萬噸左右的硫酸銨,其中越南硫酸銨年需求量為60萬噸,完全依賴進口,另外菲律賓、馬來西亞、印度尼西亞等國的進口量也較大。我國由于地理上的毗鄰優勢,出口到東南亞得天獨厚,經過多年的耕耘,中石化巴陵分公司、南京帝斯曼等己內酰胺硫銨由于顆粒好、肥效高,在該區域擁有一定的品牌優勢,東南亞成為我國硫酸銨出口的主戰場。

2013年我國磷酸二銨的出口也相對較好,雖然出口量出現2.91%的下降,但在2013年國際磷肥市場需求低迷的狀況下,出口量還能維持在380萬噸以上,實屬不易。

從進口方面看,兩大主要進口品種氯化鉀和氮磷鉀三元復合肥表現有所差異,氮磷鉀三元肥出現2.21%的增長,而氯化鉀進口量則出現4.93%的下降,不過總體看,不管增長還是下降,變化都不是太大,幅度都在5%以內。

自2007年開始,我國就成為化肥凈出口國, 2013年我國化肥的凈出口量為1150萬噸,首次突破1100萬噸大關,再創歷史新高,成為世界上化肥主要出口大國之一。

2013年我國化肥進出口情況與2012年對比表

二、各品種進出口情況分析

1、尿素。2013年我國尿素出口總量為826.53萬噸,同比增長18.96%,超過原最高記錄(2010年的702.58萬噸)123.85萬噸,創歷史新高。平均出口單價315.13美元/噸,同比下降17.02%,出口價格連續兩年下降。歷史最高出口單價為2011年的435.89美元/噸。

2、磷酸二銨。2013年磷酸二銨出口量為381.96萬噸,同比下降2.91%,自2010年以來,我國磷酸二銨年出口量均在380萬噸以上,約占國內總產量的30%,出口已成為支撐磷酸二銨的一個重要因素。2013年磷酸二銨平均出口單價為449.41美元/噸,同比下降18.43%,該價格水平基本與2010年持平。歷史最高出口單價為2008年的792.46美元/噸。

3、磷酸一銨。2013年磷酸一銨出口量為70.92萬噸,同比增長19.23%,在連續兩年出口量回落后,2013年的出口量重返升勢。平均出口單價為384.52美元/噸,同比下降20.13%,最高紀錄為2008年的750.97美元/噸。

4、硫酸銨。2013年我國共出口硫酸銨291.89萬噸,同比增長35.56%。近幾年來,我國硫酸銨出口量連年大幅增長。2009年,我國硫酸銨出口量還只有87.91萬噸,在100萬噸之下;2010年突破100萬噸大關,達到121.42萬噸,同比增長38.11%;2011年出口量181.54萬噸,同比增長49.52%;2012年突破200萬噸大關,達到215.32萬噸,同比增長18.61%。2013年硫酸銨平均出口單價為158.8美元/噸,同比下降26.02%。歷史最高出口單價為2012年的214.66美元/噸。

5、氯化銨。2013年我國共出口肥料用氯化銨39.82萬噸,同比下降28.56%;平均出口單價為128.07美元/噸,同比下降54.82%,是2013年出口單價下跌幅度最大的一個品種。非肥料用氯化銨出口由于實行零關稅,出口量繼續實現正增長, 2013年出口量為12.89萬噸,同比增長13.34%,出口量創歷史新高;平均出口單價228.37美元/噸,同比下降4.37%。

6、重鈣。2013年我國共出口重鈣77.56萬噸,同比下降9.07%,出口量創2007年以來新低,主要原因是出口關稅上調所致。平均出口單價為383.31美元/噸,同比下降9.07%。出口單價最高紀錄為2008年的643.19美元/噸。

7、鈣鎂磷肥。2013年我國共出口鈣鎂磷肥60.4萬噸,同比下降24.02%,雖然出口下跌幅度較大,但從絕對出口量來看,還是處在較高水平,前些年很多時候出口量只有20萬噸左右。平均出口單價207.87美元/噸,同比下降38.33%。出口單價最高紀錄為2012年的314.14美元/噸。

8、氯化鉀。2013年我國共進口氯化鉀602.97萬噸,同比下降4.93%,平均進口單價為394.19美元/噸,同比下降18.56%。歷史最高進口單價為2009年的593.46美元/噸,第二高為2008年的550.57美元/噸。

9、氮磷二元肥。氮磷二元肥曾是2011年化肥出口的“明星”品種,出口量高達395.76萬噸。但2012年以后由于關稅政策調整,將氮磷二元肥的出口漏洞堵塞,與其他肥種的關稅基本相同, 2012年氮磷二元肥出口量下降至85.59萬噸,降幅達78.37%。2013年出口量繼續下降,共出口55.82萬噸,同比下降34.78%。2013年平均出口單價為320.71美元/噸,同比下降19.04%。

10、氮磷鉀三元復合肥。三元復合肥是除氯化鉀之外的我國第二大進口化肥品種,2013年我國共進口氮磷鉀三元復合肥134.77萬噸,同比增長2.21%,進口量創出2008年以來的新高。2013年平均進口單價為559.15美元/噸,同比下降2.21%,最高紀錄為2008年的624.57美元/噸。

11、小包裝化肥。2013年我國共出口10公斤以下小包裝化肥25.29萬噸,同比下降27.99%,平均出口單價644.1美元/噸,同比增長7.09%, 2013年的平均出口單價為歷史最高。

三、2014年化肥出口形勢展望

從政策因素看,2014年化肥關稅政策比2013年進一步寬松,有三大板塊的關稅大幅下調,是近年來關稅政策最為寬松的一年。

一、旺季關稅大幅下調。尿素、磷酸一銨、磷酸二銨等品種實行淡旺季關稅。在2013年,尿素旺季(1-6月,11、12月)稅率高達77%,而在2014年,首次實行從量加從價的計征方案,具體為15%的從價關稅再加上40元/噸的從量關稅,以出口價格2000元/噸計算,40元/噸的從量關稅相當于2%的關稅,再加15%的從價關稅,總體關稅為17%,比2013年77%的關稅大幅下調了60%。磷酸一銨、磷酸二銨也屬于同樣情況。

二、高關稅品種下跌幅度大。因我國鉀肥自給率不足,需要大量進口,過去我國對鉀肥用高關稅政策阻止出口,并且是全年高關稅,不像尿素和磷銨一樣還可季節性出口。氮磷鉀三元復合肥因含有鉀元素,也和鉀肥一樣全年實行高關稅,無法出口。但2014年鉀肥和三元復合肥關稅均大幅下調,出口成為可能。鉀肥實行從量計征,由2013年的全年2000元/噸大幅下調至2014年的600元/噸,下調幅度高達70%;三元復合肥實行從價計征,由2013年80%的關稅下調至2014年的30%,下調了50%。

三、部分小肥種關稅下跌幅度大。重鈣、鈣鎂磷肥、其他磷肥、肥料用氯化銨,在2013年都是實行淡旺季關稅,旺季關稅很高,難以出口,而2014年均是全年執行5%關稅,不再區分淡旺季,相當于旺季時段的關稅大幅下調。

但出口政策的寬松只為出口提供了可能性,究竟能出口多少還取決于國際市場需求情況及國內外化肥市場的價差情況。

國際化肥工業協會(IFA)秘書長分析,盡管近年來全球化肥行業在生產及原材料供應方面面臨很多挑戰,但全球化肥行業在新產能方面的投資依然非常大,化肥市場競爭將更加激烈。氮肥方面,主要新增產能轉向美國和北非地區,中國、印度尼西亞、印度、尼日利亞、加納等國有一些大的潛在項目。磷肥方面,新增產能主要出現在摩洛哥、沙特阿拉伯、秘魯和巴西。新增鉀肥項目主要集中在加拿大和俄羅斯,埃塞俄比亞、剛果、納米比亞以及老撾也會有少量分布。

據國際化肥組織近期預測,受全球經濟恢復增長帶動,2014年全球化肥需求將回暖。2013—2014年,全球肥料需求將由2012—2013年的1.76億噸,增加至1.795億噸;2014—2015年,全球肥料市場需求將繼續保持較快增速,需求將增長至1.843億噸。

同時,化肥生產商普遍對今年市場需求持樂觀態度。美國美盛公司預測,今年全球鉀肥和磷肥出貨量將由2013年的6300萬—6400萬噸增加至6400萬—6600萬噸,全球鉀肥需求將由去年的5300萬—5400萬噸反彈至今年的5700萬—5900萬噸。加鉀公司的預測值稍有不同,該公司認為今年全球鉀肥需求將增加至5300萬—5400萬噸,出貨量可能達到5500萬—5800萬噸。

國際化肥需求出現回暖肯定是好事情,對我國化肥出口有利,但對化肥出口也不宜過分樂觀。隨著國際新增化肥產能的不斷增加,以及我國化肥生產成本的提高,今后我國化肥在國際市場上將面臨著越來越大的競爭壓力。

(原野)