銀行同業(yè)業(yè)務(wù)發(fā)展趨勢(shì)與監(jiān)管格局展望

——以上市銀行為例

2014-03-07 04:10:16竇魁

吉林金融研究 2014年6期

竇 魁

(中國(guó)人民銀行重慶營(yíng)業(yè)管理部,重慶 401147)

銀行同業(yè)業(yè)務(wù)發(fā)展趨勢(shì)與監(jiān)管格局展望

——以上市銀行為例

竇 魁

(中國(guó)人民銀行重慶營(yíng)業(yè)管理部,重慶 401147)

商業(yè)銀行同業(yè)業(yè)務(wù)2011-2013年呈爆發(fā)式發(fā)展,目前同業(yè)業(yè)務(wù)已成為與公司、個(gè)人業(yè)務(wù)并列的商業(yè)銀行三大主體業(yè)務(wù)之一。本文通過闡述16家上市銀行2011-2013年的同業(yè)業(yè)務(wù)發(fā)展?fàn)顩r,深入剖析同業(yè)業(yè)務(wù)的比較優(yōu)勢(shì)與發(fā)展風(fēng)險(xiǎn),并從商業(yè)銀行和監(jiān)管部門兩方面提出政策建議。

同業(yè)業(yè)務(wù);比較優(yōu)勢(shì);風(fēng)險(xiǎn);監(jiān)管

商業(yè)銀行同業(yè)業(yè)務(wù)是商業(yè)銀行與金融同業(yè)間(包括商業(yè)銀行與非銀行金融機(jī)構(gòu))的各項(xiàng)業(yè)務(wù)往來。2011-2013年商業(yè)銀行同業(yè)業(yè)務(wù)呈爆發(fā)式發(fā)展,目前同業(yè)業(yè)務(wù)已經(jīng)成為商業(yè)銀行融通資金、管理資產(chǎn)負(fù)債、創(chuàng)新產(chǎn)品和拓展利潤(rùn)增長(zhǎng)點(diǎn)的重要渠道。同時(shí)同業(yè)業(yè)務(wù)發(fā)展不規(guī)范,信用透明度低等缺點(diǎn)也加劇了銀行業(yè)整體流動(dòng)性風(fēng)險(xiǎn),加大金融體系的不穩(wěn)定性。同業(yè)資產(chǎn)在財(cái)務(wù)報(bào)表中反映為存放同業(yè)、拆出資金和買入返售金融資產(chǎn)三類資產(chǎn);同業(yè)負(fù)債業(yè)務(wù)反映為同業(yè)存放、拆入資金和賣出回購(gòu)金融資產(chǎn)三類負(fù)債。本文利用16家上市銀行的2011-2013年的報(bào)表數(shù)據(jù),分析歸納商業(yè)銀行同業(yè)業(yè)務(wù)發(fā)展特點(diǎn),深入剖析同業(yè)業(yè)務(wù)迅猛發(fā)展的原因,探討同業(yè)業(yè)務(wù)的發(fā)展規(guī)范和監(jiān)管對(duì)策。

一、我國(guó)銀行同業(yè)業(yè)務(wù)發(fā)展?fàn)顩r

(一)業(yè)務(wù)規(guī)模快速增長(zhǎng),同業(yè)業(yè)務(wù)已成為銀行資產(chǎn)運(yùn)用和資金來源的重要渠道

從總量增長(zhǎng)角度,16家上市銀行同業(yè)資產(chǎn)與同業(yè)負(fù)債總體呈上行趨勢(shì),同業(yè)資產(chǎn)從2011年5.25萬億元增長(zhǎng)至2013年的10.21萬億元,增幅94.48%,年均增幅24.82%,高于總資產(chǎn)年均增幅10.59個(gè)百分點(diǎn)。同業(yè)負(fù)債從7.08萬億元增長(zhǎng)至12.56萬億元,增幅77.40%,年均增長(zhǎng)21.06%,高于總負(fù)債年均增幅7.07個(gè)百分點(diǎn)。同業(yè)資產(chǎn)占總資產(chǎn)比重震蕩上行,2012年2季度達(dá)到峰值13.47%,隨后比重逐步減少。同業(yè)負(fù)債占總負(fù)債比重先增后減,2012年4季度達(dá)到峰值15.09%。隨后所占比重逐步回落。

圖1 同業(yè)資產(chǎn)、同業(yè)負(fù)債總體趨勢(shì)

(二)同業(yè)資產(chǎn)和同業(yè)負(fù)債的結(jié)構(gòu)變化

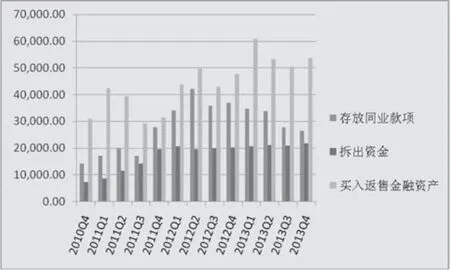

上市銀行同業(yè)資產(chǎn)中主要為買入返售金融資產(chǎn),平均占比超過50%。具體來看:存放同業(yè)款項(xiàng)規(guī)模先增后減,2012年2季度達(dá)到峰值后4.22萬億元后快速回落。拆出資金2011年快速增長(zhǎng),年初為0.73萬億元,年末1.97萬億元,增長(zhǎng)1.69倍,2012年以后規(guī)模基本保持不變。買入返售金融資產(chǎn)總體呈波動(dòng)上行趨勢(shì)。2013年末同業(yè)資產(chǎn)10.21萬億元,其中存放同業(yè)款項(xiàng)2.65萬億元,占比25.95%,拆出資金2.19萬億,占比21.52%,買入返售金融資產(chǎn)5.37萬億,占比52.53%,。

圖2 同業(yè)資產(chǎn)結(jié)構(gòu)變化趨勢(shì)

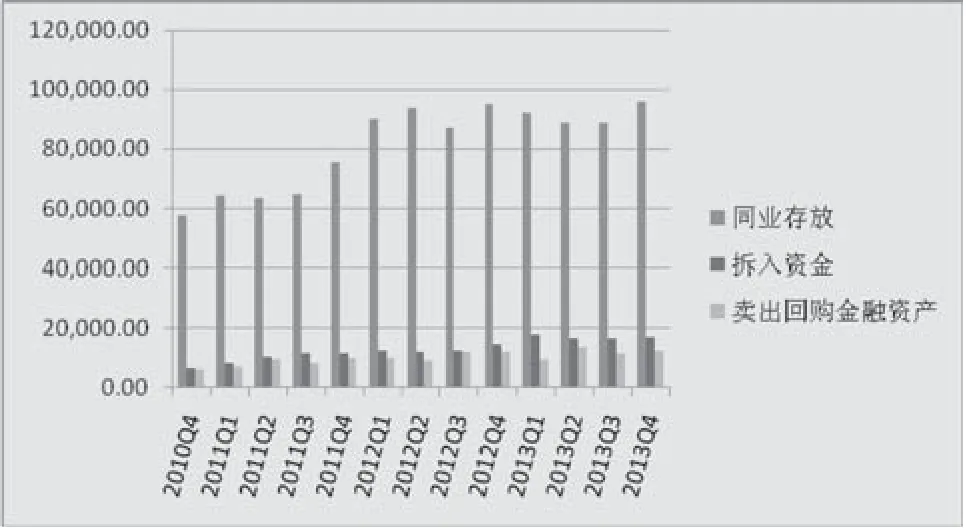

圖3 同業(yè)負(fù)債結(jié)構(gòu)變化趨勢(shì)

同業(yè)負(fù)債中規(guī)模最大的主要為同業(yè)存放款項(xiàng)。拆入資金與賣出回購(gòu)金融資產(chǎn)規(guī)模較小,占比低,統(tǒng)計(jì)期內(nèi)合計(jì)占比最高未超過25%。具體來看:同業(yè)存放款項(xiàng)2011年增幅明顯,2012-2013年增幅較小。拆入資金增長(zhǎng)較快,2011年年初為0.67萬億元,2013年年末1.70萬億元,增長(zhǎng)1.53倍。賣出回購(gòu)金融資產(chǎn)也有較大增長(zhǎng),2011-2013年增長(zhǎng)96.87%。2013年末同業(yè)負(fù)債12.56萬億元,其中同業(yè)存放款項(xiàng)9.61萬億,占比76.49%,拆入資金1.70萬億元,占比13.54%,賣出回購(gòu)金融資產(chǎn)1.25萬億元,占比9.97%。

2013年末上市銀行同業(yè)存放款項(xiàng)是存放同業(yè)款項(xiàng)的3.63倍,賣出回購(gòu)金融資產(chǎn)不到買入返售金融資產(chǎn)余額的1/4,表明大量資金以同業(yè)存放的形式流入上市銀行,而上市銀行通過買入返售交易將資金投向非上市銀行和其他金融機(jī)構(gòu)。

(三)不同類型銀行同業(yè)業(yè)務(wù)變化情況

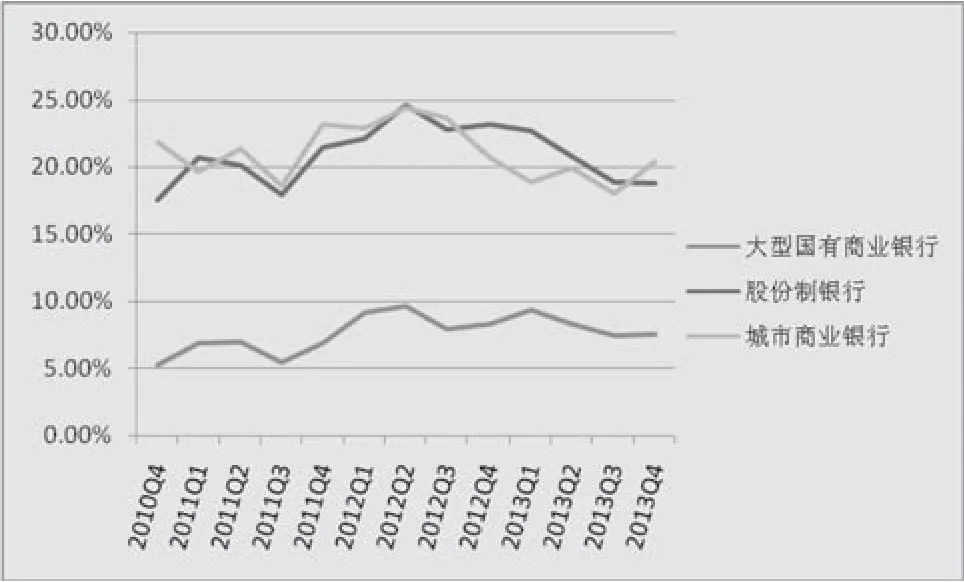

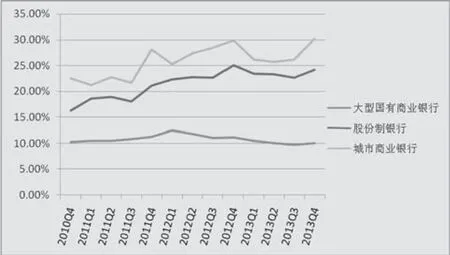

不同類型銀行同業(yè)資產(chǎn)均反映先增后減的趨勢(shì),在2012年之前同業(yè)資產(chǎn)占總資產(chǎn)比重逐步上升,隨后比重逐步降低。大型國(guó)有商業(yè)銀行①國(guó)有商業(yè)銀行指的是:中國(guó)銀行、農(nóng)業(yè)銀行、工商銀行、建設(shè)銀行、交通銀行。(5家)同業(yè)資產(chǎn)所占比重較低,不超過10%,而股份制銀行②股份制銀行指的是:招商銀行、民生銀行、興業(yè)銀行、華夏銀行、中信銀行、浦發(fā)銀行、平安銀行、光大銀行。(8家)、城市商業(yè)銀行③城市商業(yè)銀行指的是:寧波銀行、北京銀行、南京銀行。(3家)同業(yè)資產(chǎn)占總資產(chǎn)比重較高,介于15%-25%之間,反映出股份制銀行、城市商業(yè)銀行更重視同業(yè)資產(chǎn)業(yè)務(wù)發(fā)展。

圖4 不同類型銀行同業(yè)資產(chǎn)占比變化

圖5 不同類型銀行同業(yè)負(fù)債占比變化

大型國(guó)有商業(yè)銀行同業(yè)負(fù)債占負(fù)債總額比重先增后減,小幅波動(dòng),基本保持穩(wěn)定。而股份制銀行、城市商業(yè)銀行同業(yè)負(fù)債呈波動(dòng)上行趨勢(shì),2013年末股份制銀行同業(yè)負(fù)債所占比重接近25%,而3家地方城市商業(yè)銀行比重超過30%,反映了這兩類銀行更依賴于同業(yè)負(fù)債進(jìn)行規(guī)模擴(kuò)張。

二、同業(yè)業(yè)務(wù)迅猛發(fā)展的深層次原因

(一)同業(yè)業(yè)務(wù)是多層次資本市場(chǎng)發(fā)展的必然趨勢(shì)

當(dāng)前利率市場(chǎng)化加速、商業(yè)銀行息差收窄、信貸規(guī)模受限、資本約束和外部監(jiān)管不斷加強(qiáng), 新增信貸遠(yuǎn)遠(yuǎn)不足以滿足實(shí)體經(jīng)濟(jì)發(fā)展的需要,客觀上要求有其他形式的融資來予以補(bǔ)充和滿足。由于銀行同業(yè)業(yè)務(wù)能夠橫跨信貸市場(chǎng)、貨幣市場(chǎng)、債券市場(chǎng)和資本市場(chǎng),其綜合性、交叉性的業(yè)務(wù)特質(zhì)使之極具創(chuàng)新活力。且同業(yè)業(yè)務(wù)兼具資本節(jié)約、規(guī)模盈利、信貸轉(zhuǎn)移等優(yōu)勢(shì),促使同業(yè)業(yè)務(wù)成為商業(yè)銀行重點(diǎn)發(fā)展趨勢(shì)。

(二)同業(yè)業(yè)務(wù)的資本節(jié)約優(yōu)勢(shì)

對(duì)于銀行而言,同業(yè)業(yè)務(wù)相較一般貸款業(yè)務(wù)有以下幾個(gè)特點(diǎn):一是降低資本約束,同業(yè)業(yè)務(wù)風(fēng)險(xiǎn)權(quán)重低,根據(jù)新頒布的《商業(yè)銀行資本管理辦法》,對(duì)我國(guó)其它商業(yè)銀行債權(quán)的風(fēng)險(xiǎn)權(quán)重為25%,其中原始期限三個(gè)月以內(nèi)(含)債權(quán)的風(fēng)險(xiǎn)權(quán)重為20% ,消耗核心資本較少。因此銀行傾向于配置低資本占用的同業(yè)資產(chǎn)來降低風(fēng)險(xiǎn)系數(shù),提升收益水平;二是同業(yè)負(fù)債無需繳納準(zhǔn)備金。同業(yè)存款中(除保險(xiǎn)公司和金融控股公司的外)其他金融同業(yè)存款沒有準(zhǔn)備金要求;三是同業(yè)業(yè)務(wù)沒有撥備覆蓋率,不受撥貸比束縛,繞開存貸比考核指標(biāo)。

(三)同業(yè)業(yè)務(wù)的做大資產(chǎn)規(guī)模、提升盈利水平優(yōu)勢(shì)

近幾年,銀行體系流動(dòng)性寬松,信貸額度管制相對(duì)嚴(yán)格,導(dǎo)致資金大量配置在資金業(yè)務(wù)上。對(duì)于中小銀行,同業(yè)業(yè)務(wù)可以相對(duì)便利的擴(kuò)大銀行資產(chǎn)負(fù)債表,通過發(fā)行銀行理財(cái)資金或拆入同業(yè)市場(chǎng)短期資金,以“買入返售金融資產(chǎn)”的方式迅速擴(kuò)大資產(chǎn)規(guī)模。同時(shí)同業(yè)業(yè)務(wù)可以提升多元化收入來源,同業(yè)業(yè)務(wù)的息差小于存貸款息差,但同業(yè)業(yè)務(wù)是批發(fā)業(yè)務(wù),金額大且較為集中,相比零售銀行業(yè)務(wù)更具有規(guī)模效應(yīng)。同業(yè)業(yè)務(wù)因資本占用少、業(yè)務(wù)方式靈活、綜合收益可觀。

(四)同業(yè)業(yè)務(wù)的監(jiān)管套利、信貸轉(zhuǎn)移通道優(yōu)勢(shì)

同業(yè)業(yè)務(wù)對(duì)商業(yè)銀行是一種通道創(chuàng)新業(yè)務(wù),銀行可以利用信托、證券、基金、財(cái)務(wù)公司等渠道,采取一系列的協(xié)議安排,規(guī)避法規(guī)限制,尋找監(jiān)管套利空間,將信貸資產(chǎn)出“表”,節(jié)省信貸額度,滿足監(jiān)管要求和客戶融資需求。

三、同業(yè)業(yè)務(wù)發(fā)展中存在的風(fēng)險(xiǎn)

商業(yè)銀行同業(yè)業(yè)務(wù)快速增長(zhǎng)有其客觀背景和現(xiàn)實(shí)需要,但也存在發(fā)展不規(guī)范、規(guī)避監(jiān)管、期限錯(cuò)配增大和信息不透明等問題,在一定程度上削弱了宏觀調(diào)控和金融監(jiān)管效果,存在風(fēng)險(xiǎn)隱患。

一是發(fā)展不規(guī)范,規(guī)避監(jiān)管。部分銀行機(jī)構(gòu)利用同業(yè)業(yè)務(wù)不繳存存款準(zhǔn)備金、節(jié)約資本和撥備、不受存貸比約束以及交易對(duì)手互利等特點(diǎn)規(guī)避宏觀調(diào)控和監(jiān)管要求。如利用同業(yè)業(yè)務(wù)通過信托受益權(quán)、票據(jù)等各種渠道投入房地產(chǎn)開發(fā)、地方融資平臺(tái)、產(chǎn)能過剩等融資受限行業(yè)。二是期限錯(cuò)配不斷加大。為了提升盈利水平,不少金融機(jī)構(gòu)通過較低成本借入短期同業(yè)資金,再投資于期限長(zhǎng)、收益高的資產(chǎn)來獲取超額收益,期限錯(cuò)配不斷增加,使得商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)激增。三是部分同業(yè)業(yè)務(wù)透明度低,會(huì)計(jì)核算不規(guī)范,加大了風(fēng)險(xiǎn)監(jiān)測(cè)和監(jiān)管難度。四是風(fēng)險(xiǎn)傳染性的增強(qiáng)。金融機(jī)構(gòu)間資金聯(lián)動(dòng)性增強(qiáng),部分同業(yè)業(yè)務(wù)通過多層“通道”包裝,結(jié)構(gòu)復(fù)雜,資金劃轉(zhuǎn)頻繁,造成金融機(jī)構(gòu)整體資產(chǎn)規(guī)模虛增,局部風(fēng)險(xiǎn)事件會(huì)通過同業(yè)鏈條快速擴(kuò)散,引發(fā)交叉性風(fēng)險(xiǎn)傳染。

四、意見建議

(一)商業(yè)銀行應(yīng)樹立穩(wěn)健經(jīng)營(yíng)的理念, 控制同業(yè)業(yè)務(wù)規(guī)模適量

商業(yè)銀行應(yīng)根據(jù)自身發(fā)展戰(zhàn)略、客戶群體、目標(biāo)定位等控制同業(yè)業(yè)務(wù)總量在合適的范圍之內(nèi),按照穩(wěn)健經(jīng)營(yíng)、合規(guī)管理的原則,進(jìn)行同業(yè)業(yè)務(wù)產(chǎn)品創(chuàng)新,控制同業(yè)業(yè)務(wù)規(guī)模適度增長(zhǎng),保持整體業(yè)務(wù)的健康、可持續(xù)發(fā)展。

(二)商業(yè)銀行應(yīng)合理控制與管理同業(yè)業(yè)務(wù)的期限錯(cuò)配

商業(yè)銀行應(yīng)根據(jù)業(yè)務(wù)規(guī)模、性質(zhì)、復(fù)雜程度及風(fēng)險(xiǎn)狀況,運(yùn)用適當(dāng)方法和模型,對(duì)其在正常和壓力情景下未來不同時(shí)間段的資產(chǎn)負(fù)債期限錯(cuò)配引起的流動(dòng)性風(fēng)險(xiǎn)進(jìn)行分析,合理控制錯(cuò)配期限,要從過去簡(jiǎn)單的存貸比管理,向全口徑的資產(chǎn)負(fù)債比例管理轉(zhuǎn)變。

(三)商業(yè)銀行應(yīng)加強(qiáng)同業(yè)管理,順應(yīng)市場(chǎng)周期

商業(yè)銀行應(yīng)按照“實(shí)質(zhì)重于形式”的會(huì)計(jì)核算原則進(jìn)行會(huì)計(jì)處理,加強(qiáng)同業(yè)業(yè)務(wù)操作規(guī)范,披露透明性。由商業(yè)銀行總行實(shí)施同業(yè)業(yè)務(wù)集中授信和動(dòng)態(tài)管理。加強(qiáng)對(duì)市場(chǎng)流動(dòng)性變化趨勢(shì)的研究,宏觀微觀結(jié)合、整體局部結(jié)合,加強(qiáng)預(yù)警,同時(shí)做好應(yīng)急預(yù)案。

(四)監(jiān)管部門應(yīng)弱化存貸比指標(biāo)

存貸比指標(biāo)、存款準(zhǔn)備金制度都是控制商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)的手段辦法,存款準(zhǔn)備金制度相對(duì)完善,隨著商業(yè)銀行市場(chǎng)化運(yùn)作,風(fēng)險(xiǎn)自擔(dān),存貸比指標(biāo)的實(shí)際意義漸趨淡化,建議監(jiān)管部門弱化存貸比指標(biāo)。

(五)監(jiān)管部門應(yīng)持續(xù)推進(jìn)信貸資產(chǎn)證券化

銀行有風(fēng)險(xiǎn)管理、調(diào)節(jié)資產(chǎn)負(fù)債表、平衡風(fēng)險(xiǎn)集中度的需要,目前信貸資產(chǎn)證券化僅處于小規(guī)模、小范圍的試點(diǎn),金融資產(chǎn)證券化的發(fā)行量?jī)H有600多億元,相對(duì)于銀行70多萬億元的總信貸資產(chǎn)實(shí)在是微乎其微。監(jiān)管部門只有推動(dòng)資產(chǎn)證券化健康發(fā)展,才能從根本上堵住銀行利用同業(yè)規(guī)避監(jiān)管,挪信貸資產(chǎn)出“表”。

(六)監(jiān)管部門應(yīng)切實(shí)防范同業(yè)業(yè)務(wù)金融風(fēng)險(xiǎn)

監(jiān)管部門應(yīng)切實(shí)防范同業(yè)業(yè)務(wù)金融風(fēng)險(xiǎn),同業(yè)業(yè)務(wù)的整體規(guī)模大、速度增長(zhǎng)快、創(chuàng)新產(chǎn)品多,同時(shí)又橫跨多層次市場(chǎng),資金鏈條長(zhǎng),已經(jīng)形成了業(yè)務(wù)發(fā)展不規(guī)范,信息透明度低監(jiān)管滯后,風(fēng)險(xiǎn)等級(jí)高等問題,一旦某個(gè)環(huán)節(jié)發(fā)生風(fēng)險(xiǎn),極易引發(fā)交叉性風(fēng)險(xiǎn)傳染。監(jiān)管部門應(yīng)加強(qiáng)同業(yè)業(yè)務(wù)信息披露核實(shí),完善金融統(tǒng)計(jì)制度,對(duì)于弄虛作假,擾亂市場(chǎng)合規(guī)經(jīng)營(yíng)秩序的行為要嚴(yán)肅處理。

近期監(jiān)管部門又出臺(tái)《關(guān)于規(guī)范金融機(jī)構(gòu)同業(yè)業(yè)務(wù)的通知》(127號(hào)文),叫停三方買入返售或賣出回購(gòu),嚴(yán)格限制第三方金融機(jī)構(gòu)信用擔(dān)保介入買入返售(賣出回購(gòu))和同業(yè)投資業(yè)務(wù)等,進(jìn)一步規(guī)范金融機(jī)構(gòu)同業(yè)業(yè)務(wù)。加強(qiáng)金融監(jiān)管是國(guó)際大趨勢(shì),但金融監(jiān)管總是跟不上金融創(chuàng)新,因此監(jiān)管部門更應(yīng)用發(fā)展的眼光夯實(shí)和完善基礎(chǔ)制度,用市場(chǎng)的力量來調(diào)節(jié)。

[1]吳霞.我國(guó)商業(yè)銀行金融同業(yè)業(yè)務(wù)發(fā)展現(xiàn)狀及其影響探析[J].武漢金融.2012年,(11).

[2]周凱,張?zhí)m,張明凱.關(guān)于利率市場(chǎng)化中商業(yè)銀行同業(yè)業(yè)務(wù)的發(fā)展和思考[J].世界經(jīng)濟(jì)與政治論壇,2013,(4).

[3]陳博. 基于SWOT分析的我國(guó)商業(yè)銀行同業(yè)業(yè)務(wù)發(fā)展研究[D].長(zhǎng)安大學(xué). 2011.

[4]徐寒飛,李清,楊坤.銀行的同業(yè)和理財(cái)業(yè)務(wù)對(duì)流動(dòng)性的影響[J].債券. 2013,(9).

[5]葉翔,梁姍姍.銀行同業(yè)業(yè)務(wù)發(fā)展及其對(duì)貨幣供給的影響[J].海南金融.2013年,(1).

The Trend of Inter-bank Cooperation and the Change in the Regulatory——in the Case of Listed Banks

DOU Kui

Inter-bank cooperation of commercial bank experienced an explosive growth in 2011-2013. It has become one of three main bank business which together with corporate banking and personal banking. In this paper, Interbank cooperations of 16 listed banks have been stated, comparative advantages and risks have been analysis. policy suggestions are made by two aspects.

Inter-bank Cooperation; Comparative Advantage; Risk; Regulatory.

F830

A

1009 - 3109(2014)06-0047-04

(責(zé)任編輯:何昆燁)

竇 魁,男,漢族,碩士,中國(guó)人民銀行重慶營(yíng)業(yè)管理部,會(huì)計(jì)師。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國(guó)資(2015年8期)2015-12-23 01:47:31

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44