國內城商行2013年核心經營指標(KPI)檢視

——基于樣本與標桿城商行的對比分析

2014-03-07 04:10:14陳一洪

吉林金融研究 2014年6期

關鍵詞:銀行

陳一洪

(福建泉州銀行,福建泉州 362000)

國內城商行2013年核心經營指標(KPI)檢視

——基于樣本與標桿城商行的對比分析

陳一洪

(福建泉州銀行,福建泉州 362000)

受經濟結構調整,2013年國內經濟整體增速放緩,經濟風險、區域風險、行業風險加重,依賴以往順周期形勢下的規模擴張模式已難以為繼,國內城商行2013年整體經營情況發生實質性轉變。在與業內標桿城商行KPI的對比分析中,樣本城商行無論在規模增速、凈利增速,還是在盈利能力、資產質量管控方面都表現出較為明顯的下降趨勢。而在利率市場化加速推進、融資脫媒深化的大背景下,樣本城商行大力開拓中間業務,手續費及傭金凈收入占比有所上升。未來樣本城商行應提升傳統業務管理水平,積極探索直接融資業務;全面強化風險管控機制,增強新形勢下應對風險能力;不斷強化流程創新,著力推動向“流程銀行”轉變。

城市商業銀行;核心經營指標(KPI);對比分析

2013年,在經濟增速放緩、利率市場化、融資脫媒以及互聯網金融的多重沖擊下,國內城商行無論是規模增速還是盈利增速,跟以往相比均出現明顯下降態勢,雙雙逼近20%關口,部分城商行凈利潤增速驟降至個位數,更有甚者出現了負增長,而資產質量進一步惡化,不良貸款“雙升”格局進一步確立,國內城商行步入發展拐點。在此過程中,國內城商行間分化發展進一步加劇,部分業內領先城商行繼續保持較強的盈利能力及資產質量管控水平,呈現良性發展趨勢,本文將基于樣本城商行①78家樣本城商行來自東部、中西部和東北三省:東部沿海共有31家城商行,遍布京、津、滬、江浙、閩粵魯,中部共有20家,遍布冀、豫、晉、湘、鄂、贛等省份,西部共19家入選,遍布陜、甘、寧、內蒙、疆、川、渝、滇、桂等省份,東北三省(吉、黑、遼)共有8家城商行入選。78家樣本城商行資產規模及凈利潤占全國城商行的比重均達到84%以上,與此同時,規模、盈利、資產質量水平各異,具有較強的代表性。及標桿城商行②標桿城商行的選擇兼顧銀行“安全性、流動性、盈利性”三性原則、發展與創新能力以及資產規模,綜合考慮后選取樂山商行(2013年資產規模達到450億元,作為小型城商行的典型)、臺州銀行(資產規模500億-1000億元中小型城商行的典型代表,地處東部沿海民營經濟發達地級市,以小微業務為主導,盈利能力強)、長安銀行(2013年資產規模首破1000億元,近年來規模和盈利增長均十分迅速,資產質量高)、南充商行(近年規模增長迅速,2012年資產規模突破1000億元,盈利能力同樣較強,中間業務收入占比較高,但是,近幾年信貸資產占比迅速下降,不足25%)、盛京銀行(大型城商行代表,資產規模超過3500億元,但盈利能力、資產質量均較佳)。公開披露的財務資料,從流動性指標、安全性指標、盈利能力指標及發展與創新能力指標四個KPI進行比率及趨勢對比分析,在與標桿城商行的對比分析中檢視國內城商行經營狀況。

一、KPI指標設定及基本含義

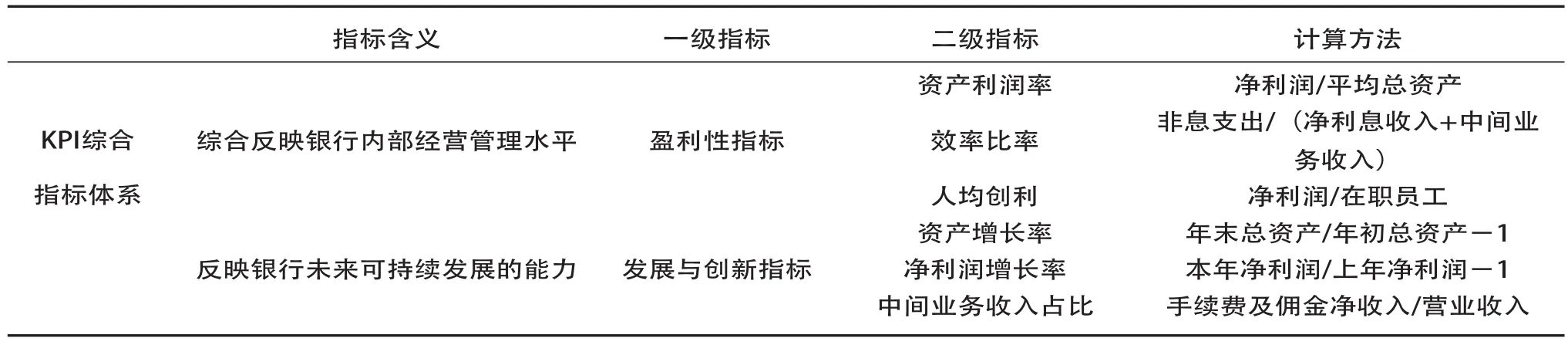

基于商業銀行“安全性、流動性、盈利性”三性原則以及發展與創新設定KPI指標,在一級指標的基礎上,根據指標可獲得性設置二級指標進行具體對比。評價指標及其基本含義如下表1所示。

表1 KPI綜合指標體系及相關說明

(表1-續表)

二、樣本城商行與標桿城商行指標對比分析

“安全性、流動性、盈利性”的統一是商業銀行經營與管理的重要目標,與此同時,通過現實的運營構筑長期可持續發展的能力則決定了商業銀行“百年老店”的建設,這既是商業銀行自身發展的訴求,也是維護社會金融穩定、實現地區經濟良性發展的重要支撐。下文將在上述指標設定的基礎上分類進行詳細分析,更好地展現標桿城商行的發展狀況及樣本城商行發展的現實差距,為強化樣本城商行績效管理、明晰未來發展目標提供參考。

(一)流動性指標對比:存貸比、流動性比例

流動性比例及存貸比是反映商業銀行流動性的兩個最重要指標,也是《商業銀行流動性風險管理辦法(試行)》規定的適用于所有類型商業銀行的兩個合規性監管指標(另一個合規性監管指標為流動性覆蓋率,對銀行組織架構、管理水平和信息系統要求均較高,因此,暫不適用于規模較小、復雜程度較低的銀行)。流動性目標是城商行在日常經營中尋求安全性與盈利性之間平衡的重要環節,通過內部資產負債管理環節,一方面保證外部監管對流動性指標的要求,另一方面,提高生息資產的占比,獲得更多盈利。近年來,隨著國內銀行業經營環境、業務模式、資金來源的變化,部分銀行出現資金來源穩定性下降、資產流動性降低、資產負債期限錯配加大、流動性風險隱患增加等問題,去年6月末及12月末的“錢荒”即是典型例子,國內商業銀行的流動性風險管理面臨的挑戰不斷增加。

表2 樣本城商行行VS標桿城商行“流動性”指標對比

1.流動性比例。從數字來看,除長安銀行外,樣本城商行與其余四家領先城商行的流動性比例均較高,均接近或超過監管標準值的2倍以上,特別是南充市商行,達到79.98%,顯示出較強的短期償債能力,流動性風險較低。可見多數城商行的流動性比例均較高,優于監管標準值。

2.存貸比。數據顯示,樣本城商行與標桿城商行存貸比均出現下降趨勢,并且除臺州銀行外,其余城商行離監管警戒線有一定距離,特別是南充商行低于40%。城商行較低的存貸比與差異化監管政策有一定關系。城商行普遍體量較小,貸款規模基數較低,而在制定區域信貸規模增速時,監管當局往往較少考慮到這一因素,導致城商行信貸規模年增量較低,在作為分母的存款快速增長的背景下,城商行的存貸比自然走低。

總體來看,在流動性方面,樣本城商行與五家標桿城商行的差距較小,但是,流動性比例指標顯示出一定的下滑趨勢。隨著互聯網金融興起,股份制銀行紛紛推出類余額寶產品,存款流失及活期化將進一步對多數城商行的流動性產生不利影響。但是,得益于對公定期存款、財政性存款和定期儲蓄存款業務的較快發展,近三年來樂山商行客戶存款規模迅速增長、存款期限結構持續優化(表3),存款占總負債比例由73.50%提升至2012年的76.86%、2013年的83.33%,同業負債依存款度大幅下降,負債結構穩定性增強,而存款中定期存款(包含財政性存款)占比則由2011年末的61.85%增至2013年末的73.16%,存款穩定性大幅提升。因此,在規模快速擴張的情況下,樂山商行仍然保持較高的流動性比例。

表3 樂山市商業銀行負債結構分析表 (單位:億元、%)

通過以上分析可以看出,隨著規模擴張、同業負債依存度的提升,未來流動性風險管理的重要性將更加突出。在適度推進主動負債、多樣化資金來源渠道的同時,應更加注重包括定期存款、財政性存款在內的穩定性負債資金來源的拓展,提高核心負債依存款度和負債穩定性;與此同時,在保證資金收益的同時,實現資金運用的多元化,提高資產的流動性,并努力優化信貸結構、強化不良貸款管控、提高資產質量。通過以上措施不斷提高樣本城商行的流動性、持續優化流動性指標,促進城商行更好更快發展。

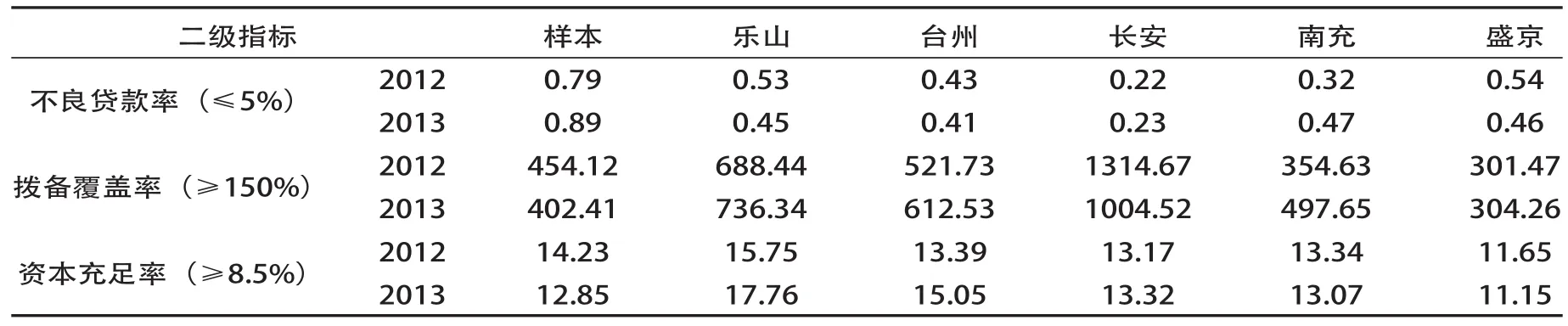

(二)安全性指標對比:不良貸款率、撥備覆蓋率、資本充足率

由于銀行大部分的營運資金來自于社會公眾的存款,銀行經營的安全與否對整個社會信用體系影響巨大,安全性也成為對商業銀行經營的最基本要求。從目前對銀行安全性的評價指標來看,不良貸款率、撥備覆蓋率以及資本充足率是衡量一家商業銀行安全性最重要的三個指標。其中,不良貸款率衡量資產質量,不良貸款率越低代表其現實資產質量越高;而撥備覆蓋率是衡量商業銀行貸款損失準備金計提是否充分的一個重要指標,考察銀行財務是否穩健、風險是否可控,該指標越高說明銀行抵御風險的能力越強;資本充足率則是衡量銀行以自有資本抵御經營風險能力的最關鍵指標。三個指標從不同層面揭示商業銀行經營管理安全性,具有較強的代表性。

表4 樣本城商行VS標桿城商行“安全性”指標對比(%)

1.不良貸款率。五家標桿城商行有3家不良貸款率同比上年度是下降的,此外,長安銀行也僅微升0.01個百分點,盛京銀行上升較多,增加了0.08個百分點;但從不良貸款率的絕對值來看,五家領先城商行不良貸款率均在0.50%以下,平均僅有0.406%,其中,長安銀行只有0.23%,地處東部沿海的臺州銀行也僅有0.41%、且同比下降0.02個百分點。可見,五家領先城商行的資產質量均十分優異。相比之下,2013年末樣本城商行不良貸款率較上年末增加0.1個百分點,達到0.89%,資產質量下降明顯。

2.撥備覆蓋率。在不良貸款率保持下降的同時,樂山商行與臺州銀行的貸款減值損備卻保持增加、撥備覆蓋率有較大幅度的提升,體現了較為穩健的財務狀況。而長安銀行的撥備覆蓋率雖有較大幅度的下降,但仍然保持在1000%以上的水平。五家領先城商行的撥備覆蓋率均為監管標準值的2倍以上,在保持較優的資產質量的同時、風險抵御能力大幅提升。而樣本城商行在不良貸款率大幅上升的背景下,撥備覆蓋率較上年度下降了52個百分點,撥備計提壓力有所增加。

3.資本充足率。樣本城商行與標桿城商行的資本充足率均超過最低監管要求,并且除盛京銀行外,其余五家均達到12.5%以上,穩健性及抵御風險的能力均較高,為各家行做大、做強、做優奠定了堅實的基礎,特別是在目前較為復雜的經濟金融環境下,較高的資本充足率對于應對各種難以預料的風險及突發事件具有極為重要的作用。臺州銀行及樂山商行的資本充足率均在15%以上,特別是樂山商行高達17.76%,這也為其后續業務拓展、金融創新提供了廣闊的空間。

綜上可見,標桿城商行在安全性指標上的表現非常出色,在激烈的銀行業競爭中具有較強的風險防范能力。對樣本城商行而言,受制于區域經濟的不利影響,資產質量控制將成為未來安全性經營的重中之重,在適度規模擴張的同時,堅持風險防范與業務發展并重,依據同業最佳實踐,實現信貸業務前中后臺的垂直和獨立,改革授信審批機制,力爭達到提高風險識別有效性和提升信貸審批效率和客戶滿意度的雙重目標,確保穩健經營和可持續發展。

(三)盈利性指標對比:資產利潤率、效率比率、人均創利

良好的盈利水平是城商行提高抵御風險能力的重要保障,也是補充資本的重要渠道。通過盈利分析可以了解資源配置效率、營運能力和獲利能力,從而有助于發現經營中存在的問題,并制定出針對性的措施,促進經營管理水平的提高和經濟效益的增加。因而,如何提高盈利能力始終是一個歷久彌新的話題。本部分主要圍繞資產利潤率、效率比率及人均創利三個關鍵指標進行盈利性分析。三個指標中,資產利潤率是銀行盈利能力的綜合體現;效率比率則被認為是銀行成本控制水平和經營效率的表現,近年來隨著城商行規模快速擴張,人力費用、業務費用、廣告費用等非利息支出迅速增長,如何在保證適度規模擴張及良好風險管理的基礎上有效控制成本費用支出也成為眾多城商行亟須解決的重要問題;國內城商行規模迥異,人均創利指標可以排除規模對利潤的影響,因此成為體現不同城商行盈利能力與管理能力是否均衡發展的重要指標。

表5 樣本城商行VS標桿城商行“盈利性”指標對比 (%、萬元)

1.資產利潤率。五家標桿城商行的資產利潤率均超過當年樣本城商行平均水平(1.26%),并且除臺州銀行外,資產利潤率均呈現上升態勢,反映其較好的盈利發展能力。其中,臺州銀行、樂山商行以及南充商行的資產利潤率均超過1.50%,體現極強的資產管理與獲利能力,特別是臺州銀行,高達2.31%的資產利潤率足以傲視國內銀行業。

2.效率比率。五家標桿城商行的效率比率全部低于35%,并且除臺州銀行外,效率比率呈現下降趨勢,反映其隨著規模的進一步增長,非利息支出的增長得到有效控制,經營管理的規模效應顯現。其中,樂山商行、南充商行及盛京銀行的效率比率僅為20%上下,體現極強的成本費用控制能力。三家城商行在區域內具有較強的競爭優勢,市場份額高、經濟效益好,反觀樣本城商行,作為國內銀行業的后來者,競爭優勢較弱,在快速擴張階段,出于網點擴張和業務拓展的需要,營業費用快速增長(反映在業務費用、廣告費用等業務管理費用),同時,員工增加和相應人力費用出現較大幅度增長,必然導致非利息支出的增加,因此,效率比率相比標桿城商行處于劣勢。

3.人均創利。人均創利指標是人力資源效率的綜合體現。五家標桿城商行的人均創利指標出現明顯的分化,南充商行及盛京銀行的人均創利超過135萬元,體現極強的人力資源效率,樂山商行則超過80萬元,而資產利潤率最高的臺州銀行人均創利30.33萬元,僅為南充商行的1/5,差異懸殊。觀察同處浙江臺州的三家城商行可以發現,包括臺州銀行、泰隆銀行、民泰銀行在內的三家城商行員工人數普遍較同等資產規模下的城商行要高出幾倍,其中,臺州銀行、泰隆銀行資產規模在800億元上下,員工人數均超過6000人,民泰銀行資產規模接近700億元,員工人數則達超過4500人,而資產規模超過4600億元的寧波銀行,其全行員工也僅為6310人。事實上,三家城商行通過“人海戰術”大規模拓展小微業務在業界廣為人知,將更多人力分配到客戶經理條線從事業務營銷,既為業務拓展提供人員支撐,也有利于解決借貸雙方信息不對稱問題。

綜上,結合前述對不良貸款率、撥備覆蓋率的分析可知,標桿城商行盈利真實性較高(不存在通過減提撥備來確保凈利潤的情況)、盈利能力突出。而由于正處在規模快速擴張,加之面臨利率市場化加速推進的金融市場環境,無論是業務費用、人力成本,還是資金成本支出都較過往大幅增長,因此,近年來樣本城商行資產利潤率水平有所下降、效率比率有所上升、人均創利處于中等水平。未來,隨著資產規模的進一步擴張,網點和人員數量的不斷增加,強化成本管控意識,精細化成本管理迫在眉睫,必須加強對全行既有資源的優化配置,更加注重與業績及貢獻大小掛鉤、與支撐未來可持續發展的目標掛鉤、與戰略業務及優勢業務掛鉤,樹立網點單產和人均產能觀念,最大限度地發揮財務資源的杠桿作用,著力提高經營效益。

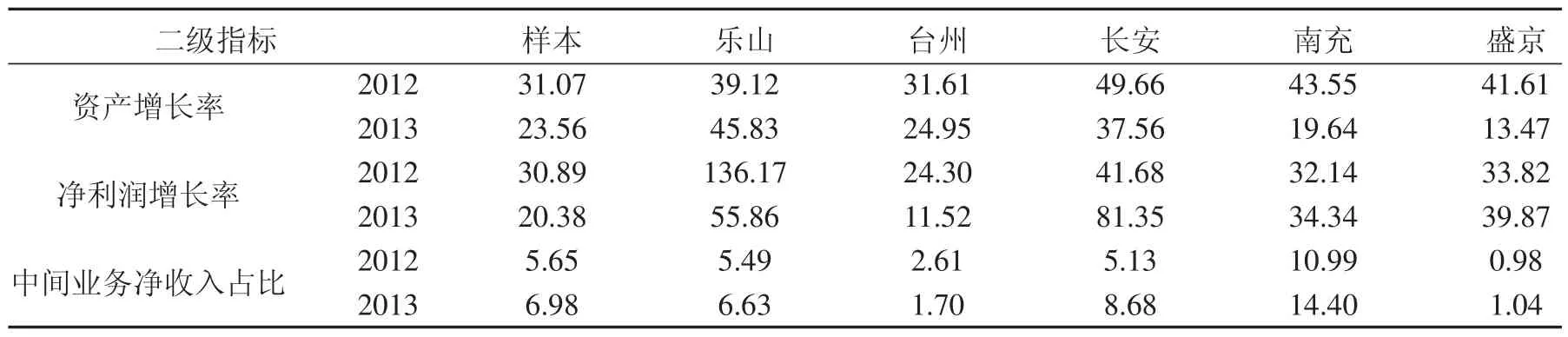

(四)發展與創新指標對比:資產增長率、凈利增長率、中間業務收入占比

前文關于流動性、安全性、盈利性指標的對比更多的是從現實競爭力的角度去考慮,隨著國內城商行的發展、崛起,作為銀行業第三梯隊,城商行的發展與創新受到理論與業界的高度關注,越來越多的學者從定性與定量兩個層面對城商行的發展與創新進行研究。本部分根據可獲得的數據,從資產增長率、凈利潤增長率、中間業務收入占比三個重要定量指標,并輔之以前述關于風險抵御能力的定量指標來對比分析標桿城商行的發展與創新能力。其中,資產增長率、凈利潤增長率用來衡量城商行未來可持續增長的能力,不斷的、適度的規模擴張是城商行自身鞏固市場地位、贏得利益相關方信任的內在訴求,而穩定、可持續增長的盈利則是資本積累、強化風險抵御能力的重要保障;中間業務收入是衡量金融創新能力的一個重要指標,財富管理、投融資顧問等智力型中間業務是未來城商行業務轉型升級的一個重要方向,把中間業務收入作為選擇目標客戶的重要標準,實現中間業務服務對客戶的全方位覆蓋和對客戶資源價值的深度挖掘,提升中間業務戰略定位必將成為行業標桿的重要戰略,因此,將中間業務收入占比作為衡量發展與創新能力的一個重要指標;此外,結合現實風險抵御能力進一步考量未來可持續發展的壓力。

表6 樣本城商行VS標桿城商行“發展與創新”指標對比 (%)

1.資產增長率。從資產增速來看,作為資產規模不足500億元的小型城商行,樂山商行近三年以30.44%、39.12%和45.83%逐年遞增的速度增長,體現了較好的規模成長性,規模后發優勢明顯,其資產規模也由2010年末的171.51億元增長至2013年末的453.88億元。而其余四家標桿城商行中,長安銀行的資產增速最快,近三年年均規模增量200多億元,并于2013年成功進入“千億俱樂部”。從規模增長的質量來看,長安銀行及臺州銀行較好,其貸款資產占比在其規模快速增長的2010-2013年間保持在38%-42%之間,近兩年貸款規模年增量約100億元,占其資產規模增量的50%左右,優質資產的快速增長對盈利拉動作用明顯,長安銀行的凈利潤增長率接近2012年度的2倍;而臺州銀行的貸款資產占比在2011-2013年間一直維持在60%以上,年貸款增量同樣在100億元左右,這同樣也解釋了臺州銀行近幾年超過2%的資產利潤率水平。反觀樣本城商行,受制于跨區域經營、同業業務監管力度加大、實體經濟增速放緩,樣本城商行資產增長率從2012年的31.07%快速下降至2013年的23.56%,下降明顯。

2.凈利增長率。從凈利潤增速來看,五家標桿城商行中除臺州銀行外,均展示了較好的盈利成長性,特別是長安銀行、南充商行以及盛京銀行,近兩年凈利潤增速均超過30%并呈增長態勢,且呈現低不良率(不良貸款率分別僅為0.23%、0.47%和0.46%)、高撥備覆蓋率(撥備覆蓋率分別為1004.52%、736.34%和304.26%)。受網點及人員快速增加、資金成本的大幅增長,樣本城商行2013年凈利潤增速放緩較為明顯,從2012年的30.89%驟降10個百分點至2013年的20.38%。

3.中間業務收入占比。作為衡量收入結構的重要指標,中間業務凈收入占比近年來成為業界關注的焦點,越來越多的城商行將中間業務凈收入占比作為一項重要考核指標列入年度績效考核。與此同時,在利率市場化加速、融資脫媒愈演愈烈的金融大環境下,依賴存貸利差的盈利模式越來越不可持續,拓展中間業務作為盈利增長點成為許多城商行戰略轉型的重中之重。樣本城商行手續費及傭金凈收入占比由2013年末的5.65%增長至2013年末的6.98%。然而,受制于金融牌照、人力資源、客戶資質等級,國內城商行中間業務凈收入占比遠不及全國性商業銀行。從五家標桿城商行來看,臺州及盛京銀行的中間業務凈收入占比不足2%,特別是盛京銀行的手續費及傭金凈收入尚不足1億元,與其超過3500億元的資產規模極不匹配。表現最為優異的為南充商行,其中間業務凈收入占比于2012年突破10%,并于2013年逼近15%,在國內城商行處于領先水平。

綜上,從發展與創新指標對比來看,無論從未來規模增長、盈利可持續,還是收入結構多元化來講,樂山商行、南充商行及長安銀行都表現出較高的綜合水平。處于規模擴張階段的國內城商行未來應著重強化成本控制,保持盈利可持續增長,為業務轉型升級提供資源支撐。

三、結論及啟示

伴隨著規模的快速擴張,尤其是業務拓展廣度與深度的不斷提高,城商行經營管理的復雜度日趨增長。與此同時,隨著各地加大對銀行業金融機構的引進力度,區域商業銀行數量不斷增加,競爭日益激烈。國內城商行未來發展面臨的內外部環境將更加嚴峻。本文從流動性、安全性、盈利性出發,兼顧創新與未來成長性,構建樣本城商行與業內標桿城商行(樂山商行、南充商行、長安銀行、臺州銀行、盛京銀行)KPI對比指標體系。對比分析表明:相比業內標桿城商行,樣本城商行核心負債占比偏低,影響負債穩定性,而受信貸規模管控的影響,隨著規模擴張,信貸資產在總資產中的占比逐年降低,極大地影響了資產收益率水平,并且,較高的同業業務占比極易受市場波動及監管政策影響;受近年來網點擴張及人員數量大幅增長的影響,成本收入比有所上升,人均創利處于中等水平,經營管理效率有待進一步提升;在國際業務、公司業務、理財業務的帶動下,中間業務發展取得一定成效,手續費及傭金凈收入占比明顯提高,雖然仍低于業內標桿城商行,但顯示出良好發展態勢。對比標桿城商行經營發展狀況,本文的啟示在于:

1.提升傳統業務管理水平,積極探索直接融資業務,彌補傳統業務收入缺失。利率市場化改革深入推進、不可逆轉,隨著同業競爭的加劇,以及外部經營環境的影響,利差水平的下降將導致收入和利潤增速進一步放緩,全面深化管理及業務轉型迫在眉睫。一是強化成本控制意識,推進精細化管理。隨著資產規模的不斷擴張,網點和人員數量的不斷增加,以往粗放式的成本管控模式已經不能適應當前盈利管理的需要,強化成本管控意識,精細化成本管理迫在眉睫。二是在鞏固傳統業務的基礎上,全力拓展直接融資業務。雖然目前利潤的主要來源仍然為傳統業務,但隨著融資脫媒的深化,僅依靠傳統業務這一單一盈利點,必然會限制未來發展空間,通過采取投行業務手段和同業合作方式,既可幫助企業實現多渠道融資,又有助于獲取中間業務收入,并同時帶動存款負債的同步增長。

2.全面強化風險管控機制,增強新形勢下應對風險能力,確保業務穩健發展。受經濟結構調整及增速放緩影響,近年來城商行不良貸款余額及不良貸款率呈現“雙升”的不利格局,而在未來相當長一段時間內,中國經濟增速放緩將成趨勢,城商行資產質量控制面臨較大挑戰,全面提升風險管理水平是應對未來經濟形勢、確保業務持續健康發展的重要保障。一是全面提升風險預警和識別能力。以合規要求和同業最佳實踐為標準,梳理風險管理的職責邊界,建立起覆蓋經營管理各個層面、各個環節的風險防控體系,做到“早發現、早預警、早控制”。二是全面提高風險應對的敏感性及處置能力。密切關注外部環境變化及自身業務結構特點,保持高度的風險警惕和敏感性,針對各類風險制定風險防范及處置預案,做好突發事件的應對,有效維護市場信心及銀行自身聲譽。三是抓好重點領域的風險控制,全面提升風險管控的針對性。

3.不斷強化流程創新,著力推動向“流程銀行”轉變,支撐管理精細化。流程銀行建設的實質在于精細化管理與客戶服務體驗的改進。與以先進流程為主導管理模式的領先同業相比,目前國內城商行的“部門銀行”特征仍較為明顯,全面加快流程銀行建設是真正實現“以客戶為中心”的經營服務理念的必然要求。一是要全面理清現有業務流程,最大限度地整合挖掘資源潛力,形成固化的標準流程,實現對內、對外客戶提供統一的服務和產品,進而實現業務操作模式的標準化、規范化。二是著眼于未來構建與流程銀行相匹配的組織架構,建立起能以最快速度滿足客戶需求的運營機制。三是加大軟件系統建設力度,建設一站式處理、一站式展現、一站式運用客戶所有信息的科技平臺,為流程銀行建設、精細化管理提供強力支撐。

[1]陳一洪,城市商業銀行轉型及發展趨勢探析——基于負債及資產結構變化視角[J].金融發展研究,2013(4)

[2]巴 威,商業銀行亟須加快推進五大創新[N].金融時報,2014-05-10

[3]王平、肖軍,利率市場化對內部資金轉移價格機制設計的影響[J].金融論壇,2012(5)

[4]范凌鈞、陳燕兒,我國銀行業的流程再造變革:認識、實踐和策略[J].金融縱橫,2011(9)

[5]陳一洪,2008-2012年城商行中間業務發展解析[J].金融發展研究,2014(1)

Domestic Firms to the City in 2013 the Core Management Index (KPI) View -- Comparative Analysis based on Sample and Benchmarking of City Commercial Banks

CHEN Yihong

The adjustment of economic structure, in 2013 the domestic economic slowdown, economic risk, regional risk, industry risk aggravating, depend on the scale expansion previous cyclical situation has been diffi cult to continue, domestic fi rms to the city in 2013 the overall operation of the substantive change. In comparison with the benchmark fi rms to the city of KPI, sample the city fi rm both in scale growth, net profi t growth, or in the profi tability, asset quality control showed decreasing trend more obvious. In the interest rate market background, financial disintermediation accelerate deepening, sample the city fi rm develop intermediate business energetically, net fee and commission income proportion has been rising. Future sample city commercial banks should improve the management level of the traditional business, and actively explore the direct fi nancing; strengthening risk management mechanism, enhance the ability to cope with risks under the new situation; strengthen process innovation, strive to promote the transition to a "process bank".

City Commercial Bank; Core Management Index (KPI); Comparative Analysis

F830

A

1009 - 3109(2014)06-0037-07

(責任編輯:何昆燁)

陳一洪,福建泉州人,碩士,泉州銀行,經濟師。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31