我國變壓器行業對取向硅鋼的需求分析

2014-03-06 08:02:50朱翠翠

中國鋼鐵業 2014年5期

朱翠翠 陳 卓

1.前言

取向硅鋼是我國國民經濟建設十分重要的原材料產品之一。該產品主要用于大、中、小型變壓器、互感器以及電子變壓器等行業,據初步統計,我國大約每年需要取向硅鋼90萬噸-100萬噸(含二次油片用量),其中高磁感取向硅鋼約占30%-40%。

2.變壓器及互感器行業現狀

目前,不完全統計我國變壓器生產企業已超過2000多家(包括電力變壓器、電子變壓器、互感器和整流器等相關企業),有能力生產500kV變壓器的企業有15家以上,其中包括特變電工的沈陽變壓器廠、衡陽變壓器廠、西安變壓器廠、保定天威保變電氣股份有限公司、常州東芝變壓器有限公司、重慶ABB變壓器有限公司、上海阿爾斯通變壓器有限公司等;能生產220kV變壓器的企業己超過30家,生產110kV級的企業己達到120家以上,其中年產超過百臺的企業有特變電工衡變、沈變,保變、青島青波、華鵬等廠家;生產干式配電變壓器的企業約有120家,生產能力在100萬kVA以上的企業有順德、金鄉、許繼、華鵬等廠家;生產箱式變壓器的企業有800-1000家。其中在中國電器工業協會變壓器分會注冊的會員單位約489家,含變壓器類353家(新入會43家)、互感器類55家、調壓器類6家、組件類75家。2009-2013年我國變壓器行業主要生產經營指標統計見表1。

3.我國變壓器企業分布狀況

從變壓器分會統計的數據看:我國變壓器(含互感器)廠家主要分布在:華東地區、華北地區、東北地區以及華南等地區。據調查,山東省大小變壓器廠有100多家、河北省僅鐵心加工企業就有300多家,浙江省樂清市變壓器協會會員就有300多家。從各地區取向硅鋼需求看,目前初步統計國內取向硅鋼需求約100萬噸,華東地區約占40%、東北地區約占6%、華南地區約占8%、華中地區約占6%、西南西北地區約占15%、華北地區約占20%、其他約占5%。我國變壓器行業取向硅鋼消耗統計見表2。

表2 我國變壓器行業取向硅鋼消耗統計萬噸

4.取向硅鋼在變壓器上的應用

4.1 變壓器對取向硅鋼的使用要求

硅鋼片是構成變壓器鐵心的主要材料,變壓器鐵心對材料的基本要求,是在一定頻率及磁通密度下具有低的鐵心損耗和在一定磁場強度下具有高的磁通密度。

單位鐵損小是硅鋼片最重要的指標,世界各國都以鐵損值劃分硅鋼片牌號,鐵損越低,牌號越高,質量越好,單位磁化容量較小的激磁電流可以得到較大的磁感應強度,飽和磁感應強度高在相同磁場強度下,能獲得較高的磁感應強度的硅鋼片,其制造產品所需體積和重量較小,相對而言可節省硅鋼片、銅線和絕緣材料;平整度好硅鋼片表面光滑、平整、厚度均勻,疊裝系數高,沖片性能好涂層與底層緊密結合,具有良好的附著性,可防止加工時涂層脫落,硅鋼片表面對絕緣漆膜的附著性和焊接性良好,磁時效隨使用時間而變化的矯頑力或鐵損的增長率較小,硅鋼片須經退火和酸洗后交貨。

4.2 典型變壓器對取向硅鋼的用量

制造變壓器的核心材料有硅鋼片、電磁線、絕緣材料、變壓器油等,其中,硅鋼片的成本占變壓器生產成本的30%-40%。

(1)500kV級及以上變壓器所用硅鋼片牌號主要包括:30ZH120、30ZH110、27ZH100等,容量在250MVA變壓器每臺平均大約需要80噸高磁感取向硅鋼片,容量在720MVA-840MVA變壓器每臺平均大約需要240噸高磁感取向硅鋼片;

(2)±500kV級及以上換流變壓器所用硅鋼片牌號主要包括:27ZDKH90、23ZDKH90、23ZDKH70等,每臺換流變壓器需要約80噸激光照射硅鋼片;

(3)110kV-220kV級變壓器使用硅鋼片牌號主要包括: 30Q130、30ZH120和30Z H110。容量在120MVA-180MVA的220kV變壓器每臺平均大約需要50噸-70噸硅鋼片,容量在16MVA-63MVA的110kV變壓器每臺平均大約需要10噸-30噸硅鋼片;

(4)35kV級變壓器需求牌號為30Q130、30Q120硅鋼片,10kV級配電變壓器需求牌號為30Q130、30Q120、30ZH120、27ZH100硅鋼片,使用按容量確定。

5.我國取向硅鋼的供給情況

5.1 取向硅鋼現有產能

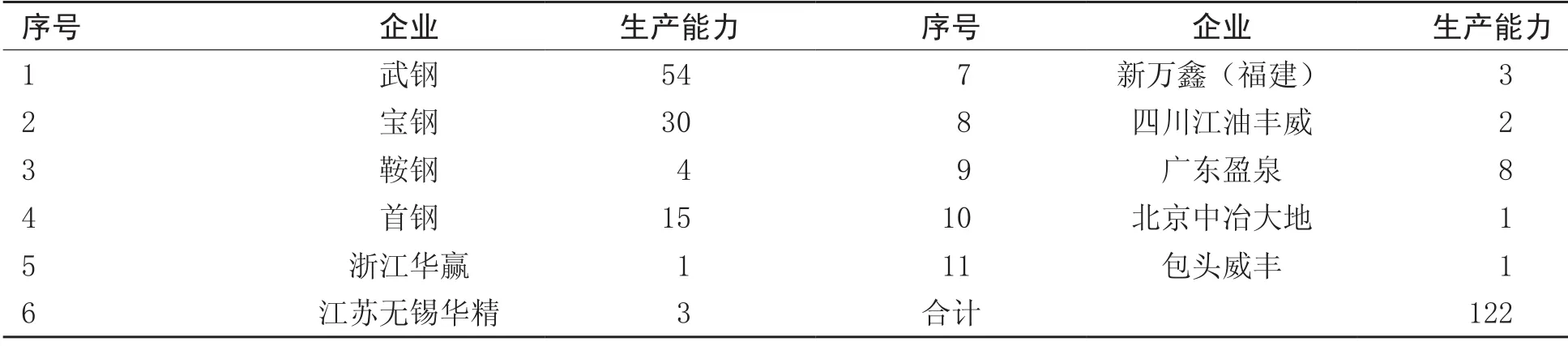

2013年全國已有11家企業生產取向硅鋼,取向電工鋼產能達到122萬噸,同比增加7萬噸,增幅6.09%。我國取向硅鋼現有產能統計見表3。

5.2 近幾年取向硅鋼的生產情況

2013年我國共生產取向電工鋼94.59萬噸,表觀消費量為109.5萬噸。近五年我國取向硅鋼產量曾逐年上升的趨勢。見圖1。

5.3 取向硅鋼進出口情況

近幾年,我國取向硅鋼產能和產量呈持續上升的態勢,滿足了國內大部分的市場需求,取向硅鋼進口量曾逐年減少,出口有小幅的增加。據中國海關統計,2013年我國進口取向硅鋼17.9萬噸,同比減少了2.84萬噸,出口取向硅鋼2.95萬噸。見圖2。

圖1 2009-2013年我國取向硅鋼產量 萬噸

圖2 2009-2013年我國取向硅鋼進出口量 萬噸

6.未來變壓器行業的發展趨勢分析及取向硅鋼需求預測

表3 我國取向硅鋼現有產能統計萬噸

從長遠看,我國電網建設明顯滯后于電源建設,加劇了電力供應緊張的局面。同時,由于主網架相對薄弱,以及電網結構不合理,也限制了對供電資源的調配能力。為全面解決電網建設滯后的問題,落實中央進一步擴大內需、促進經濟增長的部署,國家電網從2012年起將投資規劃由原來的“未來2年投資5500億元”調整為“未來2-3年投資1.16萬億元”,(指2013-2014年)年均投資額由2750億元提高至3866億元,提高幅度達到40%。在電網建設中,主干電網建設將成為電網投資的重中之重,國內220kV及以上輸電網建設在未來2-3年將處于景氣周期。受益于直流超高壓線路的建設,500kV及以上產品的增長將有所提速,高壓設備生產企業將明顯受益,其中包括超(特)高壓變壓器,按照我國電站向大機組發展的趨勢以及當前的輸電模式,未來50%以上的電站將直接與500kV輸電線路相接,另外50%則與220kV輸電線路連接,有以下表現:

(1)500kV變壓器。目前國內新建電廠中單機容量60萬kW的機組已經成為主力機型,隨著時間的推移,裝機構成中60萬kW大型機組的比重將上升。《電力系統技術導則》規定,單機容量為500MW及以上機組,一般宜直接接入500kV電壓電網。根據中國電器工業協會的數據,2007年國內發電設備企業60萬kW和100萬kW火電機組的產量為5260萬kW,占當年火電設備總產量的比重達到53%。60萬kW機組占比的增加,意味著需要建設更多的500kV輸電線路,中間變電容量也會有所增長。另外,國家電網公司計劃在“十二五”末期,爭取解開所有主網架重載輸電主通道上的電磁環網,累計打開500/220(330/110)kV電磁環網62處,而解開上述電磁環網的基本手段就是強化500kV電網結構,實現500kV與220(330/110)kV分層分區運行。對于一些已經形成500kV電網主網架的大中城市,也存在隨負荷的增加必須強化電網結構的問題。那些目前以220kV電網作為主網架的大中城市,也不排除未來建設500kV城市環網甚至雙環網的可能。隨著時間的推移,500kV變壓器的更新需求也將逐漸增長。預計 2012-2016年年均需求將維持在2.2億kVA的水平。

(2)直流換流變壓器。我國超高壓直流輸電的應用主要是為了解決能源中心和負荷中心地理位置相距較遠的問題。水能和煤炭資源是我國電力能源供應的兩大支柱,其中水能資源主要分布在西部,而且開發程度很低,不到15%;煤炭探明儲量中華北和西北地區所占比例超過70%,開發潛力非常巨大。而我國經濟發達地區基本集中在京、津、冀、魯、華東和華中東部四省以及南方的廣東省,客觀上需要從外部大規模調入能源,考慮到特高壓直流輸電線路的經濟性明顯好于500kV交流線路,我國制定了大規模建設高壓直流輸電線路的計劃,包括800kV直流和500kV直流輸電工程。根據規劃,到2020年800kV特高壓直流線路將建設15回,總輸送功率為1.02億kW。正在建設的云南-廣東800kV和向家壩-上海800kV就是云南水電和金沙江水電送出特高壓直流輸電工程中的項目。預計到2015年,包括500kV和800kV在內的直流換流變壓器的市場需求大約為400億元。

(3)特高壓交流變壓器。根據我國電網的規劃,在“十二五”期間,形成“三縱三橫”的特高壓交流骨干網架以及11項特高壓直流輸電工程,預計5000億元。對于特高壓公司而言,有望迎來“特高速”發展。事實上,對于特高壓的利弊,業界評論不一,但不論如何2011年3月建設特高壓電網被列入《“十二五”規劃綱要》并明確指出,我國要適應大規模跨區輸電和新能源發電并網的要求,加快現代電網體系建設,進一步擴大西電東送規模,完善區域主干電網,發展特高壓等大容量、高效率、遠距離先進輸電技術。“十二五”規劃中已經列入,就意味著建設特高壓電網已上升到了國家戰略層面。2011年年初,“十二五”期間在特高壓交流試驗示范工程的基礎上,加快“三華(華北、華東和華中區域電網)”特高壓交流同步電網建設;到2015年,“三華”特高壓電網形成“三縱三橫一環網”,還將建成11回特高壓直流輸電工程。2012年還有兩條特高壓交流線路會被核準,其中一條年內招標。2012至2013年,還將要加快跨區電網建設項目。以“就地平衡發展方式”向“大范圍資源優化配置”發展方式的轉變。東部地區的缺電現象將成為特高壓建設加速的一個很好的契機,在交流和直流特高壓中,看好點對點的直流特高壓的輸送方式。對于發展特高壓,國家電網一直積極,提出完成“四交三直”七條特高壓線路核準開工計劃。國網年度會議上提出2012年確保4項特高壓交流工程獲得國家核準并開工。2012年至2020年,國網公司特高壓變電容量將投運約3億kVA,對特高壓變壓器的總需求將達到300臺,總金額可達120億元。考慮到南網公司的特高壓建設,估計2012年至2020年,國內1000kV特高壓變壓器市場總需求可能達到約450臺。

(4)核電發展對變壓器市場的影響。根據國家發改委制定的《核電中長期發展規劃(2005-2020)》,預計到2020年,核電運行總規模將達到4497萬kW,另外未完工在建核電建設規模還有1800萬kW。核電建設規模的擴大將極大地提升高端變壓器的市場空間。綜合核電變壓器招標的信息來看,一個完整的百萬kW級機組共需要550kV/37(410)MW變壓器4臺(其中一臺備用);220kV高壓廠用變壓器2臺,220kV輔助變壓器1臺,如果未來幾年全部使用500kV或1000kV級別的變壓器,則2020年以前核電建設所需變壓器市場容量分別為49億元和41.9億元。

由于未來幾年我國變壓器行業的需求將平穩增長,因此,取向硅鋼的需求量也將保持增長態勢,預計今后兩年變壓器行業對取向硅鋼的年需求量將達到110萬噸至130萬噸。

[1]郭振巖.中國變壓器行業現狀及應對措施[J]變壓器,2012,48(3):43-47

[2]江耀華.我國電力變壓器技術和市場發展趨勢簡要分析[J].裝備機械,2013(6):2-6

[3]朱濤,裴陳新,董梅等.薄板坯連鑄連軋工藝半工藝無取向電工鋼研制[J].鋼鐵,2008,43(5):101-104

[4]施雄梁.基于CSP流程的冷軋無取向電工鋼生產工藝開發[J].安徽冶金科技職業學院學報,2008,18(3):1-4

猜你喜歡

中學生數理化(高中版.高考理化)(2020年11期)2020-12-14 07:36:08

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

通信電源技術(2018年3期)2018-06-26 06:33:30

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

現代工業經濟和信息化(2016年4期)2016-05-17 05:35:38

通信電源技術(2016年3期)2016-03-26 07:13:46

電測與儀表(2014年12期)2014-04-04 12:10:16

河南科技(2014年12期)2014-02-27 14:10:37