浙江省上市公司內部控制信息披露研究

2014-03-04 11:00:44北方民族大學商學院馮茜

財經界(學術版) 2014年2期

北方民族大學商學院 馮茜

一、引言

內部控制信息披露是我國上市公司信息披露的一個重要方面,管理層和公司應當披露內部控制信息并保證信息披露的真實性,減少財務報告使用者對公司財務報告質量的不確定性。財政部等五部委分別在2008年、2010年頒布 《企業內部控制基本規范》、《企業內部控制配套指引》等對企業內部控制信息披露予以規范。要求“企業應當結合內部監督情況,定期對內部控制的有效性進行自我評價,出具內部控制自我評價報告”。深交所、上交所也頒布相關上市公司內部控制指引,規定本所上市的公司披露內部控制信息并鼓勵上市公司聘請審計機構對公司內部控制進行核實評價并披露核實評價意見。作為東部沿海經濟發達地區,浙江省上市公司內部控制信息披露執行情況對研究我國企業內部控制信息披露具有典型意義。本文選取滬市浙江省上市公司為研究對象,從披露方式、披露依據、披露內容和披露可靠性四個方面對其2010年、2011年上市公司內部控制信息披露情況進行比較分析。截止2010年和2011年年底,浙江省在上交所上市的公司分別有49家和52家,剔除ST/*ST公司后分別為48家和51家。

表2.1 2010年與2011年浙江省上市公司內部控制信息披露方式統計

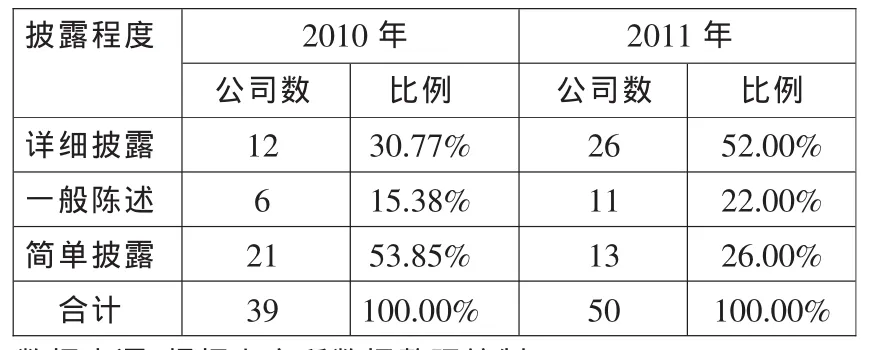

表2.2 2010年與2011年浙江省上市公司內部控制信息披露程度統計

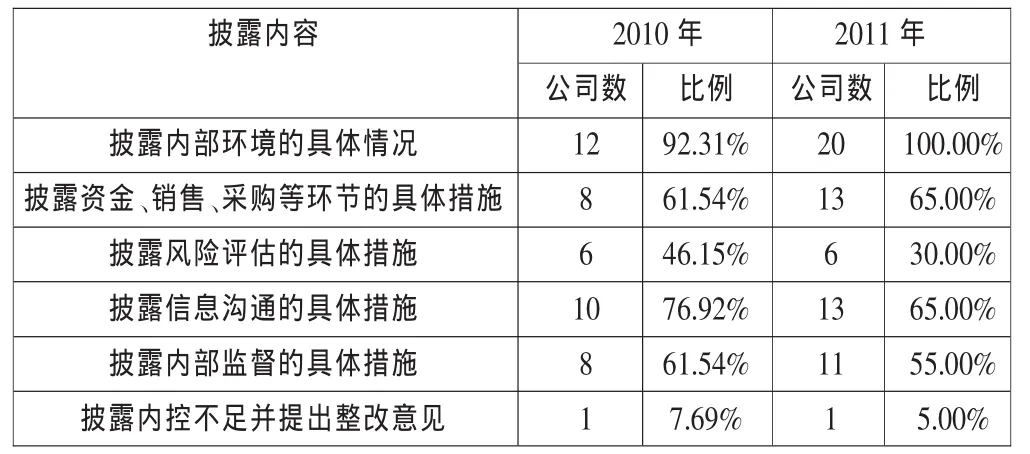

表2.3 2010年與2011年浙江省上市公司內部控制信息披露內容統計

二、浙江省上市公司內部控制信息披露情況分析

(一)披露方式分析

根據《企業內部控制基本規范》(2008)規定,企業應當定期對內部控制的有效性進行自我評價,出具內部控制自我評價報告。但上交所在2010年、2011年作出補充規定,2010年并未強制要求上市公司披露內部控制信息,披露的信息均為自愿性。而按照2011年的規定,上市公司均應根據《企業內部控制基本規范》和《企業內部控制配套指引》等相關要求,在2011年年報“董事會報告”中披露內部控制制度的建立,但是并未要求強制披露內部控制自我評價報告。因此浙江省上市公司披露的內部控制自我評價報告均為自愿披露。

根據上述規定,本文將披露方式分為三種載體,即董事會報告、董事會報告和監事會報告、內部控制自我評價報告。上市公司單獨出具內部控制自我評價報告,以及在“董事會報告”、“監事會報告”等中披露內部控制信息的視為已披露內控信息;未在“董事會報告”中提及內部控制并且未出具內部控制自我評價報告的則認為未披露。由此,2010年與2011年浙江省上市公司內部控制信息披露方式情況如下表所示:

從表2.1可以看出,2010年未明確規定上市公司強制性披露內控信息,披露內部控制信息的有39家,占81.25%;2011年明確規定了上市公司于 “董事會報告”中披露內控信息,披露企業有50家,占98.04%,只有1家公司未在“董事會報告”中提及任何內部控制信息,但也披露了單獨的《內部控制規范實施工作方案》。其中,單獨披露內部控制自我評價報告的上市公司在2010年占比27.08%,2011年占比39.22%,有明顯上升。有58.82%的上市公司嚴格按照上交所《關于做好上市公司2011年年度報告工作的通知》的要求在董事會報告中披露。由此可見,2010-2011年浙江省上市公司內部控制信息披露比例有較明顯提升,均高于80.00%,表明浙江省內部控制信息披露執行情況良好。

(二)披露內容分析

浙江省上市公司雖然基本上都披露了內部控制信息,但披露程度有所不同。根據已有的對上市公司信息披露程度的劃分方法,將披露程度分為“詳細披露”、“一般陳述”、“簡單披露”:“詳細披露”是指上市公司在內部控制自我評價報告或“董事會報告”等中詳細說明了內部控制建立健全的總體情況、內部監督情況、存在缺陷等的認定;“簡單披露”是指僅用“公司建立了完善的內部控制制度”或“公司內部控制制度有效執行”等一句話概括;“一般陳述”介于兩者之間。

內部控制信息披露情況根據上述的分類將2010年與2011年浙江省上市公司按其披露程度進行整理,結果如下表所示:

由表2.2可得,2010-2011年浙江省內部控制信息披露程度有所提高,“詳細程度”從30.77%增長到52.00%,“一般陳述”從15.38%增長到22.00%,而“簡單披露”則從53.85%下降到26.00%,表明上市公司對內部控制的信息披露越來越重視,披露的信息越來越詳細,這也可能和2011年的強制要求上市公司披露內部控制信息有關。

進行詳細披露的上市公司多數是出具了內部控制自我評價報告,對其披露的內容深入分析,結果如表2.3所示:

從表2.3可以看出,2011年與2010年相比,雖然詳細披露內容的上市公司數量有所增加,即上市公司基本上都能披露內部環境,但在風險評估、內部監督上并未真正披露具體的措施及實施辦法,實質性內容的披露不高。其中90.00%以上的公司均未提及內部控制的不足及整改措施,或僅指出內部控制存在固有問題而未指明問題及完善方法,披露的內容過于空洞,僅限于好消息。

(三)披露可靠性分析

《內部控制的鑒證報告》和《內部控制的審計報告》分別是審計機構對內部控制自我評價報告的審核意見與審計意見,直接影響著上市公司內部控制信息披露的有效性,保證上市公司披露的內部控制自我評價報告具有一定的可靠性。《基本規范》、《配套指引》及上交所鼓勵上市公司聘請審計機構對公司內部控制進行核實評價,并披露核實評價意見;2010-2011年浙江省上市公司是否披露第三方意見進行統計分析,結果如下表所示:

從表2.4可以看出,2010年披露了內部控制鑒證報告和內部審計報告的上市公司共8家,2011年增至11家,但是總體比例下降,披露的公司數還不多。

三、浙江省上市公司內部控制信息披露存在的問題及原因分析

通過對2010-2011年浙江省上市公司的內部控制信息披露情況進行比較分析,發現浙江省內部控制信息披露的情況較為良好,80.00%以上的上市公司均能披露內部控制信息,但是仍還存在一些問題。

(一)自愿披露比例較低

浙江省上市公司自愿披露內部控制自我評價報告的公司數量仍然不多,2010年披露比例為27.08%,2011年雖然披露比例增長了12.14%,但很顯然披露比例仍然不高,這表明浙江省上市公司自愿披露內部控制的動機還很弱,披露積極性有待提高。而造成這種情況的原因可能是因為披露內部控制自我評價報告費時費力,大部分企業沒有考慮到這方面的要求,因此沒有對內部控制披露自我評價報告。

(二)披露的實質性內容不足

2010年與2011年,幾乎所有上市公司報告中均表明本公司已經建立了較為完善的內部控制制度,報告期內未發現重大缺陷,但很少有公司會披露內部控制存在的不足及整改情況等對公司不利的消息。對于具體措施的披露不夠全面,例如在風險評估等方面僅籠統地用“已建立了完善的風險評估體系”、“作出了明確規定”等字眼進行描述,而未真正披露相關的具體措施和執行辦法,這表明浙江省上市公司披露的實質性內容還不夠理想,披露程度僅是一般水平,給信息使用者的有用信息還不多。這可能是上市公司對內部控制信息披露的重視程度不夠造成的。

表2.4 2010年與2011年浙江省上市公司內部控制自評報告與披露第三方意見統計

(三)披露的可靠性程度不夠

2011年與2010年相比,浙江省披露第三方意見的上市公司數量增加3家,但是總體比例下降了。而內部控制審計報告比內部控制鑒證報告更具有說服力,但是2011年僅有4家進行了披露,2010年沒有一家披露,表明披露比例還比較低,內控報告的不確定性較高,可靠性得不到保證。上市公司披露第三方意見的比例還不高可能是因為審計成本過高造成的,同時披露審核報告帶來的經濟效益又不太確定,所以不少企業不愿意去進行審計。

四、完善上市公司內部控制信息披露的對策

(一)提高披露主題的主動性

采取內部控制自我評價報告披露的強制性與鼓勵性相結合的方法,調動上市公司內部控制信息披露的積極性。證交所及財政部可強制要求一些已具備良好條件的上市公司進行內部控制自我評價報告的披露,對其內部控制制度的建立和健全進行監督檢查;同時鼓勵尚未具備良好條件的上市公司進行內部控制自我評價報告的披露。另一方面,財政部可加強上市公司董監事高管對法規制度的學習力度,加深對信息披露工作對于公司運作重要性的認識,提高信息披露主體的主動性。只有真實、準確、完整、及時、公平地披露公司信息,才能確保全體股東特別是中小股東的合法權益。

(二)完善披露內容的實質性

監管部門應加強對內部控制自我評價報告的實質性披露,完善信息披露的管理制度,在披露內容中要求上市公司披露相應的具體措施和實施辦法,包括提高披露內容的針對性、減少冗余信息、形成差異化披露;另一方面,可以對上市公司進行宣傳教育,鼓勵上市公司對內部控制信息進行實質性披露而非形式性,進一步強化有關各方對公司內部控制信息披露的準確性、完整性等方面的責任,切實保障投資者的利益。

(四)鼓勵披露審計報告

審計成本過高可能是內部控制審計報告披露比例較低的一個原因。我國應當降低審計成本,鼓勵上市公司披露內部控制的審計報告,以增強內部控制自我評價報告的可靠性。此外,還應當加強對注冊會計師的繼續教育培訓,不斷提高其素質和專業化水平,加強注冊會計師出具的內部控制審計報告的可信性。

[1]財政部等企業內部控制基本規范,2008

[2]楊有紅,汪薇.2006年滬市公司內部控制信息披露研究[J].會計研究,2008(3):35-42

[3]吳榕花.芻議創業板上市公司內部控制信息披露——基于2010年度信息披露考核的結果[J].會計之友,2012(1):56-57

猜你喜歡

老年教育(老年大學)(2022年8期)2022-08-24 10:13:24

石油瀝青(2021年4期)2021-10-14 08:50:44

浙江國土資源(2019年10期)2019-10-31 03:17:00

中等數學(2018年7期)2018-11-10 03:29:10

中等數學(2018年4期)2018-08-01 06:36:36

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中國教育技術裝備(2015年19期)2015-03-01 02:43:07