二月不悲觀 紅包行情可期

2014-02-26 16:56:12薛原

投資與理財 2014年4期

關鍵詞:資金

薛原

春節期間,多重股市利空接踵而至,海外金融市場連連暴跌,給節后的A股市場蒙上了一層陰影。

出人意料的是,節后股市開盤雖一度大幅下跌,但在創業板市場的帶動下,各大指數逆勢走強。其中創業板指再度刷新歷史新高,中小板指上漲1.62%,滬指和深成指也雙雙實現翻紅。馬年首個交易日“馬上有紅包”,為馬年春季行情顯出個好兆頭。

A股的獨立走勢表明,經過節前兩個月200余點的持續調整,經濟數據不佳、新興市場動蕩以及美聯儲縮減QE等各方面的利空因素等已經被逐步消化。另一方面,目前上證綜指市場估值更是處于歷史低位,從而構成其相對抗跌。因此,圍繞著上證2000點關口一帶,A股市場拋壓減少,承接力明顯增強,具備了企穩反彈的技術基礎。

盡管如此,投資者對于股市上漲的信心仍顯不足。《證券時報》一份關于2月份行情的調查結果顯示,選擇“震蕩上揚”、“再度探底”、“區間整理”和“說不清”的投票比例分別為41.07%、34.81%、20.53%和3.59%。從調查結果上看,投資者對于股指的走勢依然分歧較大,看漲的比例只有四成,較看跌的比例高出不到一成。

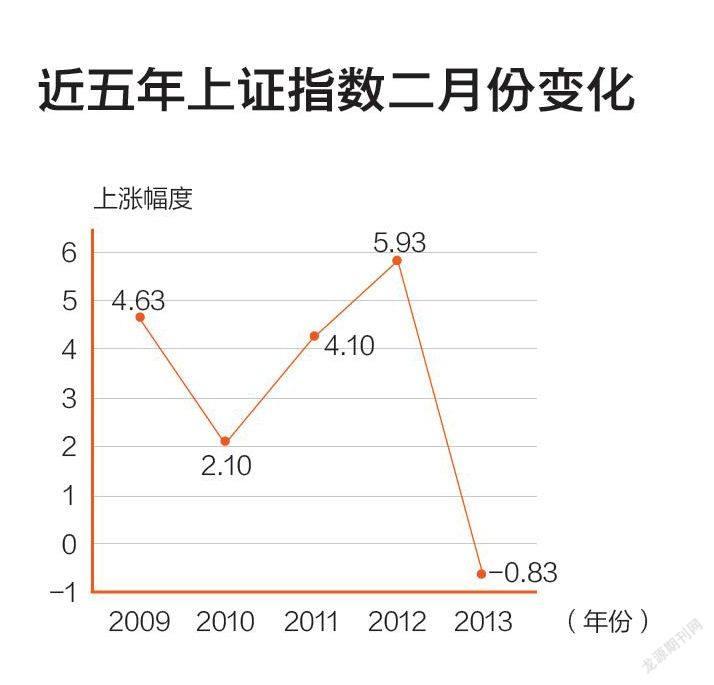

其實從歷史規律看,2月份的股市走勢歷來多為上漲。統計顯示,20 03年至2013年的2月份,上證綜指9漲2跌。近5年來,上證綜指2月份行情也為4漲1跌,平均升幅為3.19%,最大的是2012年2月上漲5.93%,下跌的2013年也僅調整了0.83%。究其原因,有節后資金回流股市、資金面改善的因素,也與2月份政策面較為平穩有關。尤其中國股市具有鮮明的"兩會特色",在3月份兩會之前,政策利好預期強烈,從而支撐股市走穩。

銀河證券2月份策略報告就從以上幾個方面給出了解讀。他們認為,雖然近期一些數據顯示國內經濟復蘇趨勢趨緩,但不宜用短期環比數據作長期趨勢的解讀。相比于1月份和去年12月份,今年2月份資金可能部分回流銀行,銀行資金或略有改善。從股市資金看,在1月份新股集中發行上市后,2月份新股節奏可能有所放緩。此外,中央深化改革領導小組和國家安全委員會兩大重要機構亮相,由最高領導人統領兩大機構,意味著改革將是強有力的,改革憧憬有望提升。因此,銀河證券認為2月份股市流動性會略有改善,節前的市場調整也有望回穩。

2月份A股上市的新股寥寥無幾,資金面回暖,節前的調整又比較充分。種種跡象顯示,紅二月或將成為大概率事件。當然,接下來的市場走勢還會相當復雜,至少對于主板指數來說,還難有太多的空間期待,上證指數2100--2120點的技術壓力很難一次逾越。這是因為中短期內,經濟復蘇減緩、外圍環境日趨復雜、流動性整體趨緊、市場擴容等因素糾纏在一起,對指數有著絕對影響力的權重股難有翻身機會。在這種背景下,創業板、中小板為代表的題材股炒作行情仍將會連綿不斷,或是今年上半年的一次紅包行情,投資者應調整思路、及時參與,把握好這難得的賺錢時機。

從首個交易日盤面來看,股市繼續演繹節前結構性冰火兩重天的行情,權重股依然弱不禁風,資金推動性質的題材股活力迸發,成為節后一道亮麗風景。其中,農業板塊馬年一馬當先領漲。此外,景氣度高、受益政策導向的新能源汽車、LED、智能制造、互聯網金融等新興產業繼續強勢,具有實質性并購重組、環保和軍工也強勢崛起,充分說明了主力開始對兩會行情預熱。因此,在節后A股延續結構性行情之際,對每年新春必炒、具有新興產業題材、符合兩會政策預期且有最新利好刺激的板塊應重點關注。

銀河證券建議2月份重點關注:一是電子、通信等TMT 行業,二是軍工、環保等主題性機會,三是以醫藥、食品、農業等品牌消費。2 月份股票投資組合推薦為信維通信(300136)、科華恒盛(002335)、北方創業(600967)、航空動力(600893)、沙隆達A(000553)、歐浦鋼網(002711)、常山藥業(300255)、大華農(300186)、魯泰A(000726)、星宇股份(601799)。

需要提醒的是,目前創業板、中小板的新興產業股的上漲更多是得益于資金的涌入和概念的炒作,許多個股市盈率畸高,有過度透支未來成長預期的嫌疑。在強者恒強的結構性行情持續演繹下,投資者可積極參與這樣的熱點炒作,但也需控制好階段性風險,一旦潮水退去時,要及時上岸,保證資金的安全。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33