央行大幅“放水”市場資金緊張緩解

2014-02-26 03:48:13施秀芬

航運交易公報

2014年5期

施秀芬

由于節前沒有“新股”申購,加之央行“放水”導致資金面相對比較寬裕,本周中國資本市場出現反彈。滬指在1月20日跌破2000點整數關口后,在之后兩天連續上漲,合計漲幅達3%,1月23日市場出現縮量調整,反彈暫時告一段落。截至收盤,滬指報2042.18點;深成指報7788.47點。

今日投資表示,央行的SLF和大量逆回購緩解流動性無疑是此次反彈的直接原因,但貨幣政策中性偏緊的基調并未轉變。考慮到周期性板塊本身存在的深層次矛盾難以解決、貨幣政策未變、長假將至等因素,在看到進一步利好政策出臺前,股指繼續上行的動力有限,后續建議還是關注成長股調整后的機會。

源達投資表示,央行本周公開市場逆回購操作合計達3750億元,公開渠道投放規模即相當于下調一次準備金率所釋放的資金量,央行透露出積極、主動的姿態,提振市場信心。另外,新股密集發行階段基本結束,市場再度進入新股申購上市的空窗期,IPO將暫緩至3月份,大盤獲得喘息之機,加上春節前資金面逐步好轉,兩因素的刺激下,股指有望經歷短線調整之后繼續反彈。

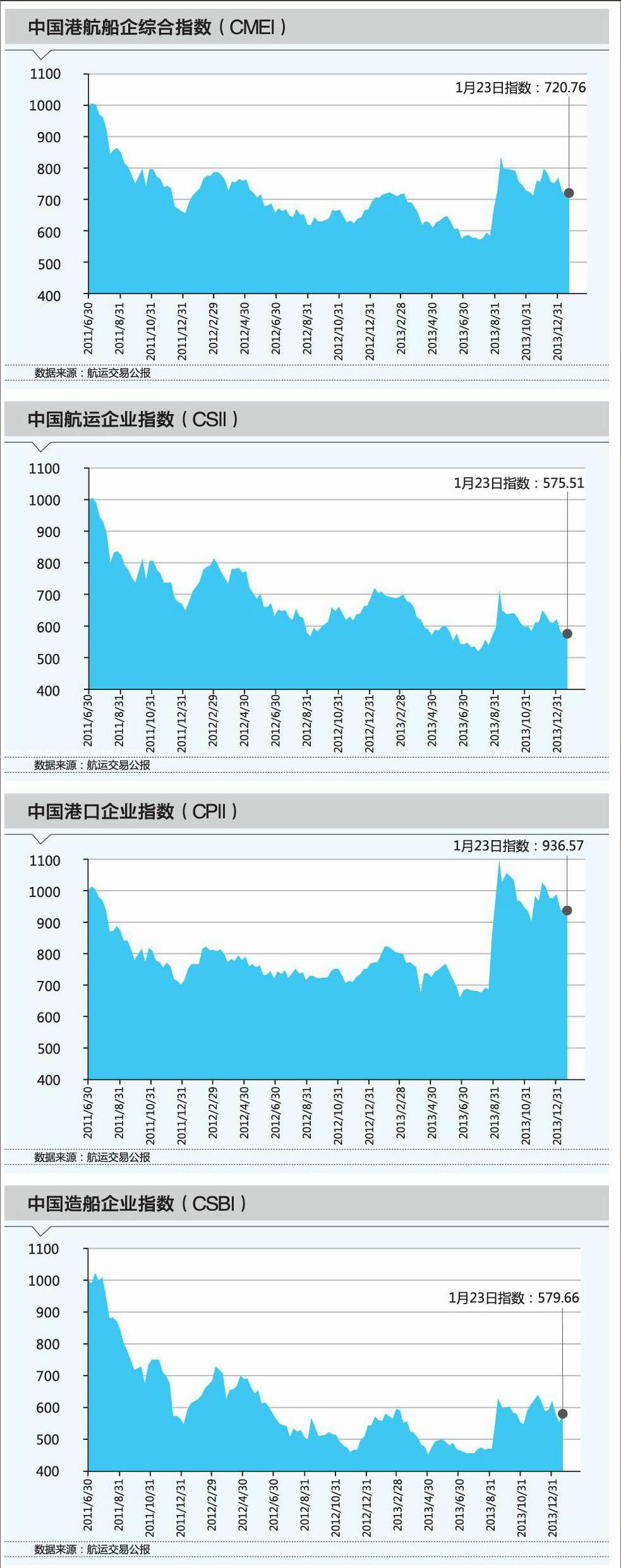

受此影響,本期中國港航船企指數(CMEI)收于720.76點,漲1.1%。其中,中國航運企業指數(CSII)收于575.51點,與上期基本持平;中國港口企業指數(CPII)收于936.57點,與上期基本持平;本期唯一的亮點是造船板塊,受造船市場回暖影響,中國造船企業指數(CSBI)收于579.66點,較上期大漲4.64%。

宏 觀 經 濟

匯豐中國1月制造業采購經理人指數(PMI)初值從去年12月終值50.5跌至49.6,低于市場預期的50.3,為6個月來首次跌破榮枯線。……

登錄APP查看全文