基金:混合型基金或迎良機

2014-02-20 22:42:07王群航

大眾理財顧問 2014年2期

關鍵詞:基金

王群航

縱觀2013年,債市可謂“冰火兩重天”,在利率市場化的貫穿下,經歷了由上半年的暖春到下半年的寒冬的牛熊轉換過程。股市方面,市場結構性行情顯著,以創業板為代表的成長風格指數一路上揚,而大盤指數整體下跌。全年看,中小板指和創業板指數分別上漲了17.54%和82.73%,而上證指數、滬深300、深證成指的漲跌幅分別為-6.75%、-7.65%和-10.91%。

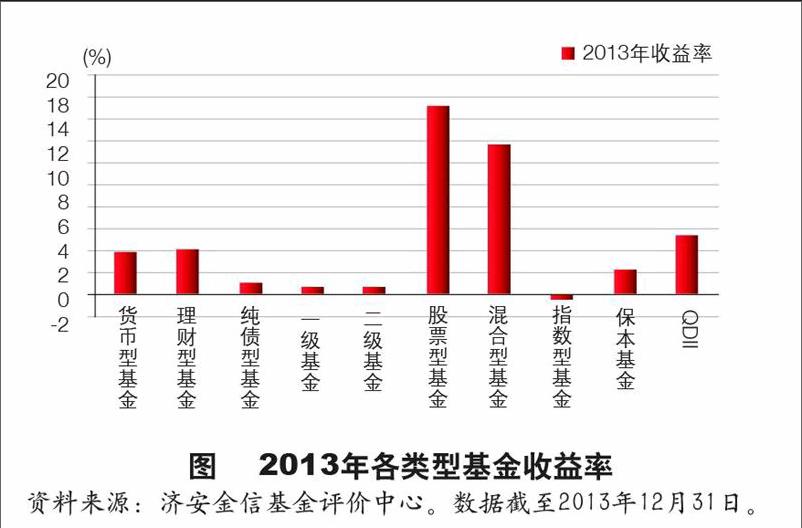

在此背景下,各類別基金2013年業績表現各異。固定收益類基金產中(均以A類份額為統計口徑):貨幣型基金、理財型基金、純債型基金、一級債基、二級債基的平均凈值增長率分別為3.8616%、4.1351%、0.99%、0.69%和0.57%。權益類基金中,股票型基金、混合型基金、指數型基金、保本基金和QDII的平均凈值增長率分別為17.26%、13.67%、-0.26%、2.12%和5.43%。

思考2014年度的投基策略,前提是要基于這樣3個預期:(1)新一屆政府執政,尤其是十八屆三中全會之后,基本面上不斷有新的政策出臺,國家經濟將會由此不斷地充滿新的變數,由此將會給股票市場帶來豐富多樣的機會,基金方面的機會也將由此相伴而現。(2)在監管方面,尤其是基金行業的監管,預計與新《基金法》配套的法規《公開募集證券投資基金運作管理辦法》將會頒布,并預計,其中的主要內容將會與之前行業中的預期基本一致。(3)基金的創新還將不斷有新的內容出現。

根據以上3個預期,對于2014年年底的投基策略,我們總體上有如下的建議。

貨幣市場基金:繼續重點關注

從歷史績效來看,屬于風險極低的流動性儲備工具,大家應該在合適的時候繼續長期配置。2013年年末,受市場資金緊俏的影響,貨幣市場基金的收益率不斷走高,預計這種情況在2014年還將會有較長一段時間的拖尾表現,因此,貨幣市場基金繼續值得關注。同時,如果不是對于流動性有很高的要求,對于一些老式的、績優的貨幣市場基金,依然可以多加關注。

債券型基金:不同的細分有不同的機會

2013年,債券市場大跌,原因復雜,利率市場化是新的干擾因素,預計這個情況2014年度持續發揮作用的可能性將逐漸減小。因此,債市2014年是有機會的。從風險程度劃分,債券基金可以分為高、中、低3類品種。在低風險品種方面,如以利率債為主要投資標的的純債基金,包括指數債基,2014年績效表現應該不會比2013年差;中等風險品種,例如一級債基,以及以信用品種為主要標的的債券型基金,在2014年新股發行即將開啟的情況下,業績也不會差;高風險品種,長期偏好較高倉位的二級債基,還有轉債債基,績效表現將會隨著權益市場走好和波動而精彩紛呈。

另外,根據《首次公開發行股票承銷業務規范》的最新規定,債券型基金將無法參與網下新股配置,這將會對非純債型基金的收益帶來一定的負面影響,尤其是一級債基。

股票型基金:持基策略應有所變化

股市方面,從目前已經發表2014年投資策略的機構觀點來看,整體上是看好2014度股市行情的,大家普遍認為2014年的漲幅在20%左右,更為樂觀的已經看到3000點以上。

在股基方面,其中對于主動投資的股基,我們堅持一貫策略,應重點關注。因為在投資股基過程中,投資者如果想獲得超額收益,就必須持有歷史績效表現良好的股基,即白馬組合,基本選擇方法之一就是在最近的各個過往年度里,業績績效始終居前的品種。

對于被動型指數基金,必須關注,目的在于獲得特定股票集合的平均收益。在指數型基金的細分類別里,ETF是關注的重點。

2014年基金市場將面臨一個較大的變化,與新基金法相配套的公開募集證券投資基金運作管理辦法已經結束征求意見,極有可能在2014年頒布實施,其中一條是對于基金分類的重新界定,將會極大影響未來的投基策略。如果股基的最低倉位限定在80%,表明未來股基倉位將會較大提高,估計平均倉位不會低于85%,而該數值在2005初到2012年末是“高于79%”,因此,未來投資股基時,要更多做好擇時的工作。另外,與時俱進地來看,行業內的股基會越來越多,這部分基金產品,都已經把擇時和行業配置的責任交給了投資者自己,基金經理只負責選擇好的股票。

混合型基金:表現或最精彩

在新的運作辦法征求意見稿中,混合型基金定義并沒有改變。從2012年下半年開始,部分新發行混合型基金的股票投資倉位上下限配置已經從30%~80%變為0~95%。這意味著未來混合型基金經理在投資運作時,或將會主動承擔大量的擇時責任。但具體情況如何,屆時還是要根據其季報披露和凈值觀察等情況來跟蹤。如果這類產品的確擇時和業績都做得比較好,投資者便可以將其作為長期持有的對象,否則將其作為股基對待。

混合型基金方面的最新情況是:從2013年上半年開始,有些混合型基金的業績比較基準開始使用絕對收益類型的,而非議以往相對收益類型的。這或許可以從一定的程度上暗示部分基金公司與基金經理在基金績效理念方面的轉變,即主要是通過倉位控制來規避系統性風險。因此,如果未來這些新發行的混合型基金真的能夠如約做好大類資產配置,那么將很有可能給投資者帶來較好的絕對收益。

創新產品:本質不變

預計2014年創新產品仍將不會少,但是創新的本質依然不會變,即主要集中在投資基金方式和方法的創新。就基金創新產品本身的績效表現來看,任何一只基金,如果想通過投資理念、策略、范圍的創新來顯著提高績效,可能性很小。因此,對待創新產品時,投資者應仔細了解創新點及投機機會所在,如果不清楚,完全不必盲目追新。

從目前已知的信息來看,多空分級類基金將會面世。這將是目前市場上利用股票交易所市場的、帶有杠桿的、可以雙向投資的產品,將以滬深300、中證500、上證50等主要指數為跟蹤標的,其風險將高于股票、股票型基金、指數型基金,但低于期貨市場中的很多期貨品種。對于多空分級類基金產品,我們建議符合條件的投資者多加關注。

QDII:適度配置

2013年,QDII類產品的業績總體上都比較好。在主做股票的基金方面,基于海外市場的上漲,很多QDII都獲得了正收益;在固定收益類產品方面,由于同國內市場風險隔離,相關基金完全沒有遭受到國內市場風險的影響,除了個別基金以外,其他基金都取得了正收益。

總體來看,隨著時間的推移,國內基金公司在投資海外市場方面的經驗正在日趨豐富,各類基金的績效表現總體較好。對于QDII,廣大投資者可以動用少量的資金做適度的配置,作為相對長期持有的對象,具體的選基方法同上,還是要重點關于歷史業績表現的穩定性。endprint

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10