銀行個人客戶營銷模式探究

2014-02-20 16:42:38李欣

大眾理財顧問 2014年2期

關鍵詞:銀行

李欣

近年來,隨著利率市場化改革的推進,銀行的營銷模式發生著深刻的變化。社區金融模式被踩剎車,更說明銀行的客戶營銷必須在科學規范的前提下進行,需要從客戶的需求入手,從理財規劃的專業角度出發,幫助客戶實現理財目標。

客戶需求特征分析

我們對一家省級商業銀行近期公開披露的客戶數據做深入分析,以探求銀行個人客戶的總體特征。

客戶資產負債分析

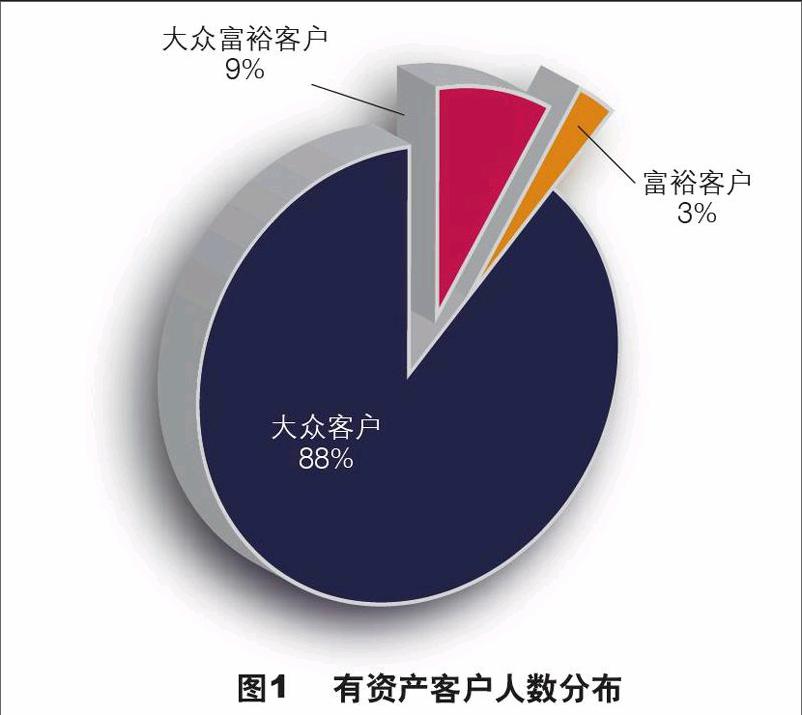

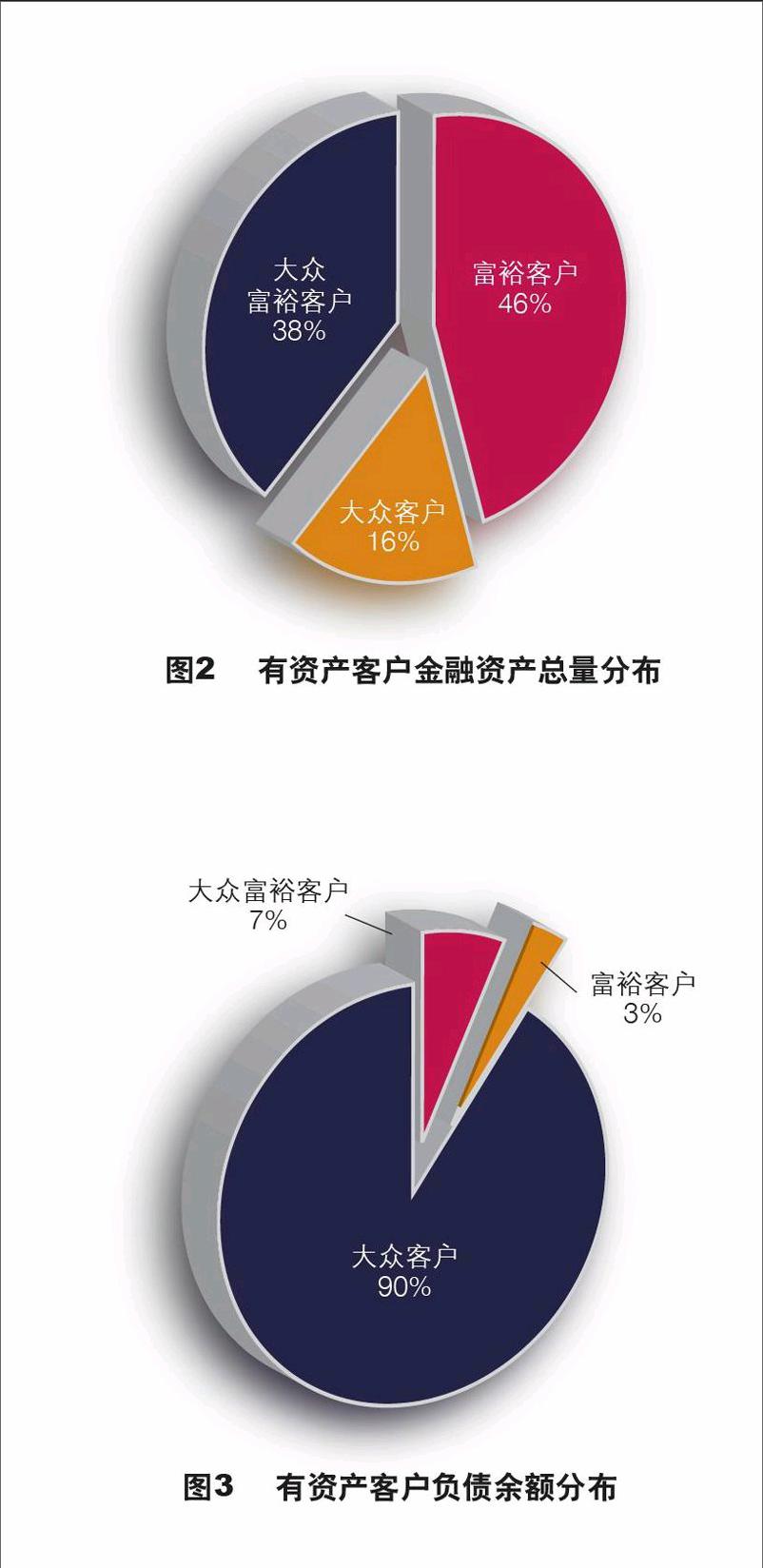

該行個人客戶約為956萬人,其中有資產客戶為622萬人,占比65%。有資產客戶的分布特征見圖1?圖3。

大眾客戶是資產客戶的主體 在有資產客戶中,大眾客戶548萬人,占88%;大眾富裕客戶56萬人,占9%;富裕客戶18萬人,占3%。

富裕客戶是資產規模中的主要客戶 有資產客戶的金融資產總量為1700億元,大眾客戶、大眾富裕客戶以及富裕客戶的金融資產總量占比分別為16%、38%和46%,其中富裕客戶的資產約占總體資產的一半。

大眾客戶是資產業務貢獻的主體客戶 有資產客戶的負債規模為1318億元,大眾客戶、大眾富裕客戶以及富裕客戶的負債余額占比分別為90%、7%和3%,其中大眾客戶成為個人資產業務貢獻的主體客戶。

客戶年齡結構分析

中青年期客戶數量最多 有資產客戶中,青年期客戶(18~35歲)238萬人,占38%;中年期客戶(35~55歲)242萬人,占39%。

中年期客戶金融資產規模最大 有資產客戶中,中年期客戶的金融資產規模最高,幾乎占到50%,成為資產規模貢獻的中堅力量;老年客戶(55歲以上)金融資產規模占比33%,處于第二位;盡管青年期客戶數量巨大,但對金融資產的貢獻僅為16%。

中青年期客戶負債規模最高 中青年期客戶負債總量最大,累計達到96%。

中青年與中老年分別是活期存款和定期存款的主要貢獻者 各年齡分段客戶中,隨著客戶年齡的增長,活期存款覆蓋度逐漸降低,定期存款覆蓋度逐漸增加。中青年期(25~45歲)客戶是低成本活期存款貢獻的主力;中老年期(45~65歲)客戶是定期存款的主力。

中青年期客戶是借記卡的主要消費者 隨著個人客戶年齡的增長,借記卡的覆蓋度和活動率逐漸降低,但平均單筆消費金額逐漸提高。在全年的借記卡消費中,累計交易額為116億元。其中,中青年期消費交易額最高,累計占80%。

中青年期客戶是信用卡的主要客戶 中青年期客戶在持卡人數、發卡量、貸款余額以及產品覆蓋度等方面貢獻顯著。

客戶產品持有情況分析

大眾客戶將成為低成本存款的貢獻主力 在有資產客戶中,存款客戶580萬人,產品覆蓋度93%,提升空間較大,并呈現隨客戶分層級別提升,產品覆蓋度逐漸提高的特點。存款客戶中,活期存款客戶538萬人,占存款客戶總體的92%,定期存款客戶108萬人,占存款客戶總體的18%。存款余額中,活期余額350億元,占比28%;定期存款余額886億元,占比72%。

富裕客戶已成為穩定存款的貢獻主體 各分層客戶中,大眾客戶和富裕客戶對活期存款余額的貢獻最大,分別是35%和33%;大眾富裕客戶和富裕客戶對定期存款的貢獻度較大,分別是39%和46%。

借記卡持有情況 借記卡持有客戶520萬人,占有資產客戶的84%。大眾富裕客戶持有率最低,僅為72%。

信用卡持有情況 在有資產客戶中,信用卡持卡客戶100萬人,累計發卡量128萬張,活動卡量44萬張,活動率為34%,貸款時點余額15.32億元,產品覆蓋率16%。

大眾客戶在信用卡持卡人數、發卡量、消費金額及貸款余額等方面均為貢獻主體客戶,分別為84%、84%、72%和81%;其次為大眾富裕客戶,但隨著客戶等級逐漸提升,產品覆蓋度以及卡活動率呈現逐漸提升趨勢。

投資理財產品分析 投資理財產品是指銀行理財、基金、國債、保險理財、證券第三方存款以及貴金屬等。資產余額最高的是銀行理財產品,為240億元,占比52%;其次是基金78億元,占比17%;再次是證券第三方存款72億元,占比16%。

投資理財產品占客戶金融資產的比例為27%,證券保證金存款及基金的產品覆蓋度最高,銀行投資理財的余額規模最大。

投資理財客戶116萬人,其中,大眾客戶人員最多,富裕客戶投資理財類資產規模最大。隨著客戶級別提升,客戶投資理財產品覆蓋度提升顯著,客戶投資理財類資產在其金融資產總量中占比提升顯著。

在各年齡段客戶中,投資理財持有人數差異并不顯著。青年期、中青年期、中年期和中老年期客戶對投資理財類產品余額貢獻最大,累計占比近80%,但產品覆蓋度與投資理財占比數據說明,青少年期和青年期客戶群的投資理財需求尚處于開發階段,需要培育其投資理財理念。

大眾客戶是第三方存款的主體客戶,但對保證金余額貢獻最高的則是富裕客戶。大眾富裕客戶是基金的主要客戶群體,累計占比超過85%,但大眾富裕客戶和富裕客戶對資產余額的貢獻最大,累計占比超過85%。大眾富裕客戶和富裕客戶在銀行理財產品持有人數與持有份額均占絕對優勢,富裕客戶、高端客戶中持有銀行理財產品遠遠高于其他產品。大眾客戶和大眾富裕客戶是貴金屬產品的主體客戶,但大眾富裕客戶和富裕客戶對貴金屬資產余額的貢獻最大。

客戶營銷模式分析

根據以上數據,可以通過兩種方式制定有效的個人客戶營銷模式。

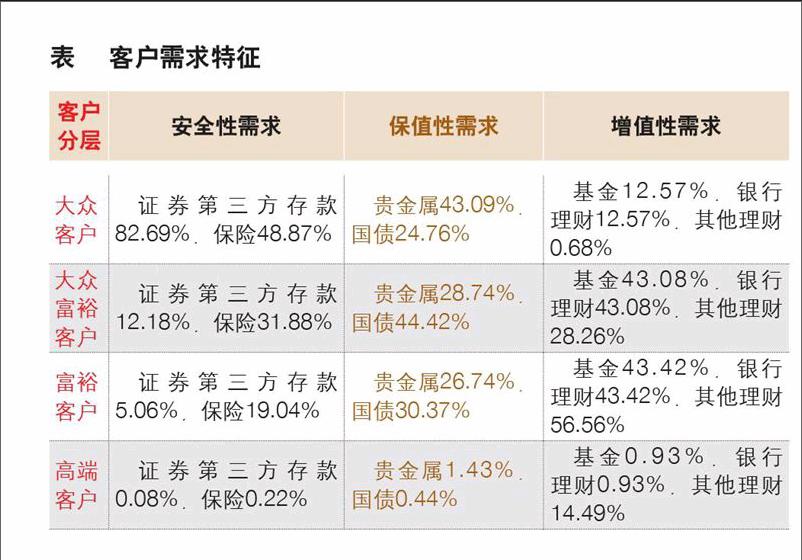

根據客戶需求,提供優勢產品組合

下表列出了不同理財產品在不同客戶中的比例,從中可以看出不同客戶對理財產品安全性、保值性和增值性的要求不同。大眾客戶對理財產品的安全性及保值性要求最高;大眾富裕客戶和富裕客戶對理財產品的增值性及保值性要求比較高;高端客戶對理財產品的增值性要求也比較高。

商業銀行可以根據不同分層的客戶采用以下營銷模式。

大眾客戶 大眾客戶是證券第三方存款的主體客戶,這部分客戶自主決斷力較強、交易傾向高、風險承受能力較強,固定收益類的銀行理財、保險類的保險理財,以及交易型的貴金屬賬戶更容易獲得這部分客戶的認可。通過互補性功能產品的有效組合,實現其資產規模升級是這部分客戶的重要目標。

大眾富裕客戶和富裕客戶 這部分客戶是基金和銀行理財產品的主體客戶。基金作為銀行代理業務,產品市場同質化程度較高,銀行專業的投資顧問服務是發展基金客戶的重要營銷模式。建議首先持續推進投資者教育,樹立正確的資產配置理念。其次針對不同客戶建立差異化的營銷策略和方法,通過低風險策略或產品贏得風險厭惡型客戶,通過合理的資產配置贏得長期投資客戶,通過提供咨詢服務贏得短期交易型客戶。再次,優化客戶關系管理系統,加強在客戶資產收益追蹤、產品業績評價等方面的功能,為營銷人員提供技術支持。最后,創新基金交易和操作功能,在客戶分類的基礎上制定差異化的贖回資金到賬速度。

銀行理財產品的投資起點相對較高,在期限結構、收益水平方面具有優勢,是大眾富裕客戶和富裕客戶最喜愛的投資工具。銀行理財產品是存款利率市場化的發展雛形,因此要處理好存款與銀行理財產品的關系,從存款互補性角度以及增量客戶角度發展銀行理財產品客戶,通過豐富理財產品的期限結構、收益率掛鉤標的、結構化產品種類等方面擴大客戶群體。

高端客戶 這部分客戶的資產規模較大,觀念比較超前,接受新生事物較快,是非常規的其他理財產品的擁有主體。目前受限于分業經營的制約,銀行現有的理財產品對這部分客戶的吸引力不大,但仍然是非常有潛力的目標客戶。

根據客戶生命周期,采取差異化營銷模式

青年期 青年期客戶主要呈現如下特點:一是正處于個人生命周期中資金缺口較大的時期,表現為個人貸款與信用卡的需求量大;二是對電子渠道結算、理財、還款等交易依賴性高;三是對銀行標準化服務的功能性與便捷性要求高,主要由于其金融資產規模有限,并非銀行提供差別化服務的主體;四是對金融產品與服務的個性化要求高,注重新穎與特色,注重品牌效應。

關于發展青年期客戶建議嘗試如下營銷模式:一是通過個人貸款與信用卡業務帶動投資理財產品的發展,加強客戶、產品等信息的共享;二是通過便捷的支付結算網絡、功能強大的電子交易平臺以及覆蓋廣泛的消費增值體系吸引新增客戶的加盟,穩定吸攬低成本存款的客戶基礎;三是通過引導其參與投資門檻低的產品,逐漸培養其理財意識、使其合理規劃收入及支出,在成長期培養其忠誠度;四是通過公共媒體展示對該部分客戶的服務定位,重塑其作為銀行服務重要客群的歸屬感。

中年期 中年期客戶主要呈現如下特點:一是作為銀行同業重點爭奪的對象,多頭開戶的現象顯著,忠誠度相對較低,人均服務成本投入相對較高;二是對產品價格的敏感性高,銀行綜合金融服務提供能力構成其選擇的主要因素;三是處于生命周期的財富積累階段,成為中高端客戶構成主體,因此對專屬性與差異化要求較高;四是客戶資產規模逐漸超過負債規模,用于投資理財的資金較為充裕且風險承受能力較強,對收益率的預期也較高。

關于發展中年期客戶建議嘗試如下營銷模式:一是通過提高客戶產品持有種類,尤其是信用卡、基金、銀行理財、貴金屬等黏性較大的產品,提高客戶忠誠度;二是通過持續提供金融與非金融類增值服務,關系型營銷與專業化營銷并重,提升全方位的服務水平;三是通過參與客戶個人理財規劃的制定,有效控制其資金流,力爭成為其“財務管家”或“財務醫生”;四是通過公共媒體打造個人理財專屬服務形象,加強品牌滲透。

老年期 老年期客戶主要呈現如下特點:一是處于生命周期的財富支出階段,風險承受能力較低,對資金保值要求高,安全性資產占金融資產的比例最高;二是客戶資產規模大幅超過負債規模,用于投資理財的資金比例最高,但資產規模呈逐漸下降趨勢;三是習慣使用銀行柜面渠道、存折等傳統結算方式,信用卡、借記卡的覆蓋率最低,交易類投資理財產品占比較低,固定收益類投資理財產品以及定期存款比例較高。

關于發展老年期客戶建議嘗試如下營銷模式:一是以保值、保障等功能型理財產品作為切入點,滿足其基本的抵御通脹型理財需求;二是通過非金融服務固化與客戶的關系,提高其定期存款的穩定性。

作者系天津市理財業協會常務理事

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31