中國煤層氣開發利用財稅制度設計

2014-02-18 07:33:16鹿愛莉

當代經濟 2014年19期

關鍵詞:財務

○鹿愛莉 張 華

(中國國土資源經濟研究院 北京 101149)

中國煤層氣資源量約31.5萬億立方米,開發利用好煤層氣既可增加潔凈能源,又有利于保護大氣環境和改善煤礦安全生產,具有相當大的經濟、社會和環境效益。

但是,中國煤層氣產量增長速度緩慢,2013年中國煤層氣產量僅達138億立方米。提高煤層氣開發的經濟效益已成為提高煤層氣產量的關鍵,而煤層氣的財稅制度設計對煤層氣經濟效益的高低起著至關重要的作用。

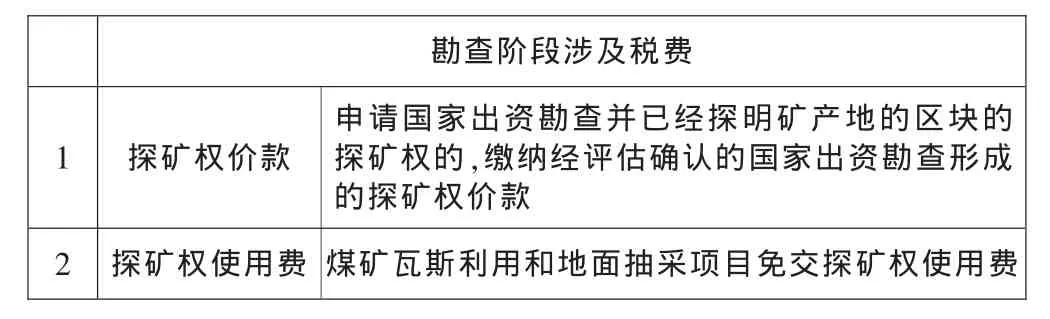

一、中國煤層氣資源勘查開發涉及的稅費

1、中國煤層氣勘查主要涉及探礦權使用費和探礦權價款

表1 我國煤層氣資源勘查階段涉及稅費

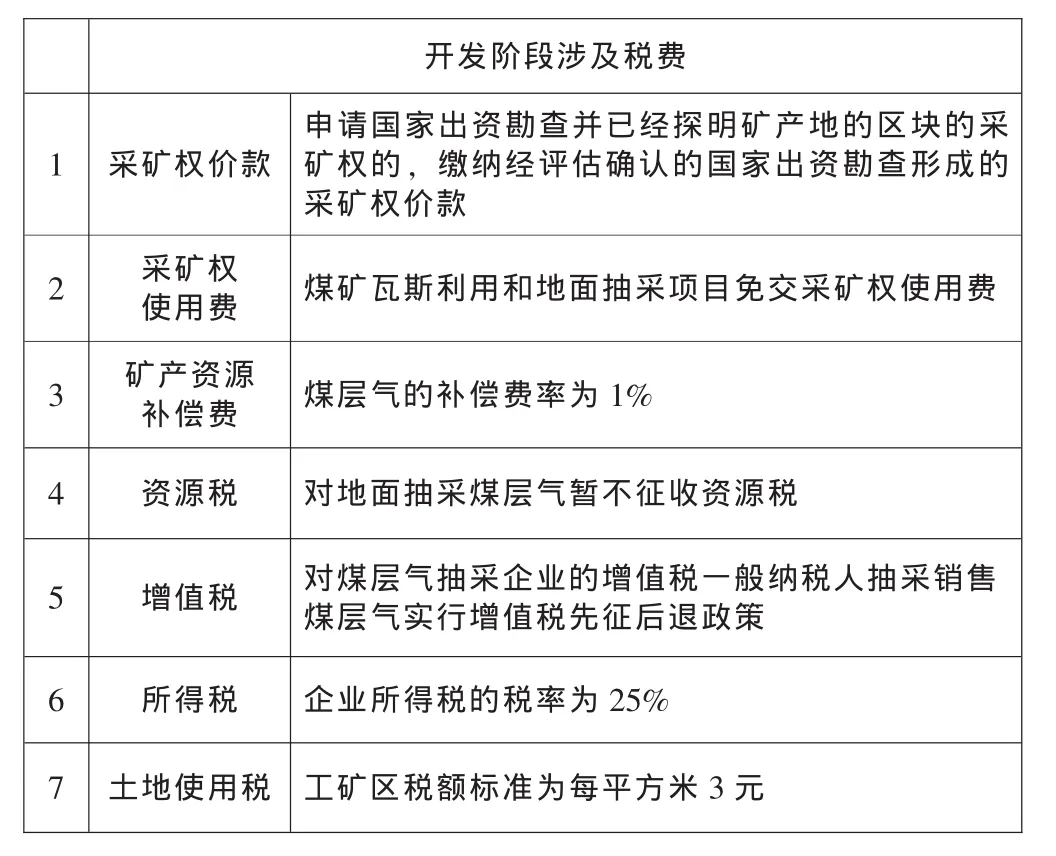

2、煤層氣資源開發階段征收的稅費

煤層氣開發階段涉及采礦權使用費、采礦權價款、礦產資源補償費、資源稅、企業所得稅、增值稅、土地使用稅等(見表2)。

二、中國煤層氣財稅政策分析

1990—2006年,中國累計增加鉆井數1603口,而2007年增加鉆井數797口,截止到2012年,已累計鉆井12547口,這與國家政策扶持有很大關系。

1、中國煤層氣資源稅費政策分析

中國為鼓勵煤層氣產業的發展采取了稅率優惠、退稅、稅收抵免、加速折舊等稅收手段,現行的煤層氣稅收優惠政策對煤層氣產業化發展起到了積極作用。但是,現行稅收政策對煤層氣資源勘探和試驗過程中的稅收優惠很少,只是在研發形成科技成果轉讓時或抽采成功后,才可以享受相關優惠政策。這不利于鼓勵煤層氣投資者加強前期投入。有些還處于試驗階段,前期投資及勘查的投資回報無法及時得到體現。如果國家沒有相應的政策扶持,會影響企業的商業性勘查工作投資的積極性。

中國煤層氣稅費政策是比照天然氣制定的,由于煤層氣勘探開發存在著高投入、高風險和高科技的特點,在煤層氣發展初期,需要比常規天然氣更有力的財稅優惠政策。

表2 我國煤層氣資源開發階段涉及稅費

2、中國煤層氣資源價格補貼政策分析

由于煤層氣產業初期投資高、風險大、回收期長,且煤層氣的開發利用具有巨大的社會效益和環境效益,因此國家在鼓勵煤層氣產業發展的初期階段,對煤層氣企業銷售煤層氣產品直接給予價格補貼。此外,按照國家發展改革委《關于煤層氣價格管理的通知》(發改價格(2007)826號),目前國內煤層氣氣價由供需雙方確定,國家不限價。但從實際情況來看,國內煤層氣價格基本上還是參照天然氣價格。而中國天然氣價格仍然由國家統一定價,實行國家直接調控管理的體制。天然氣定價中存在的問題直接影響了煤層氣產業的發展。

三、煤層氣開發財稅制度設計

1、煤層氣開發財稅制度設計的基礎數據

本次研究選擇某地區的煤層氣開發為實例,通過煤層氣資源開發利用的經濟評價,為煤層氣財稅制度設計提供依據。

(1)某地區煤層氣開發概況。某地區的煤層氣氣田勘探程度高、資源豐富、儲量條件穩定、開發潛力大,是中國最佳開發區之一。中國煤層氣地面開采和井下抽放技術主要在該地區開展。羽狀水平井、套管完井等技術在該地區試驗取得成功,并得到大力推廣。該地區煤層氣開發具有技術上的優勢。

(2)某地區煤層氣開發的基礎數據及評價參數。煤層氣生產的基礎數據由相關開發公司提供。

該地區勘查投入7.23億元,煤層氣田采用400 m井距,建設期2年,生產期15年,按現在的生產現狀,投產井2340口,單井產氣量平均1500 m3/天,年平均生產330天。

煤層氣的銷售價格為1.2元/m3(其中包括國家補貼0.2元/m3)。

固定資產投資57.33億元(其中,70%貸款,30%自有資金)貸款利率為6.14%,流動資金貸款利率為5.56%。

生產總成本。單井生產總成本合計54.43萬元/年。根據《關于加快煤層氣抽采有關稅收扶持政策問題的通知》(財稅〔2007〕16號)規定,對獨立核算的煤層氣抽采企業購進的煤層氣抽采泵、鉆機、煤層氣監測裝置、煤層氣發電機組、鉆井、錄井、測井等專用設備,統一采取雙倍余額遞減法或年數總和法實行加速折舊。

土地使用稅為每年3元/平方米,每口井占地1000平方米,單井土地使用稅為0.3萬元/年。

礦產資源補償費根據《礦產資源補償費征收管理規定》(1994年國務院令第150號)征收,礦產資源補償費率為1%。

銷售稅金及附加。根據《關于加快煤層氣抽采有關稅收扶持政策問題的通知》(財稅〔2007〕16號)規定,對煤層氣抽采企業的增值稅一般納稅人抽采銷售煤層氣實行增值稅先征后退政策。對地面抽采煤層氣暫不征收資源稅,增值稅先征后退,城建稅按增值稅的1%計征,教育費附加按增值稅的3%計征。

銷售費用與期間管理費用。銷售費用按銷售收入的0.2%計算;期間管理費用按銷售收入的0.4%計算。

企業所得稅。《中華人民共和國企業所得稅法》(主席令第63號)規定企業所得稅的稅率為25%。

財務基準收益率。參照國家發展改革委和建設部發布的《建設項目經濟評價方法與參數》(第三版),陸上氣田開采的財務基準收益率為12%。

2、煤層氣資源開發經濟評價方法

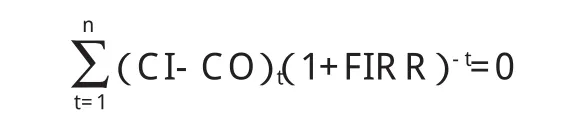

本次經濟評價方法采用現金流量貼現法(DCF法)。現金流量貼現法(簡稱DCF法),其實質是求一個貼現率。使現金流入的現值合計等于現金流出現值的合計,此求出的貼現率就是動態投資收益率,亦稱內部收益率。

財務內部收益率(FIRR)是指項目在整個計算期內各年凈現金流量現值累計等于零時的折現率,它反映項目所占用資金的盈利率,是考察項目盈利能力的主要動態評價指標。其表達式為:

式中:FIRR——財務內部收益率;

CI——現金流入量;

CO——現金流出量;

(CI-CO)t——第t年的凈現金流量;

n——計算期。

在財務評價中,將求出的財務內部收益率(FIRR)與行業的財務基準收益率進行比較,當FIRR大于行業財務基準收益率時,即認為其盈利能力已滿足最低要求,在財務上是可以考慮接受的。

3、煤層氣開發財稅制度設計方案

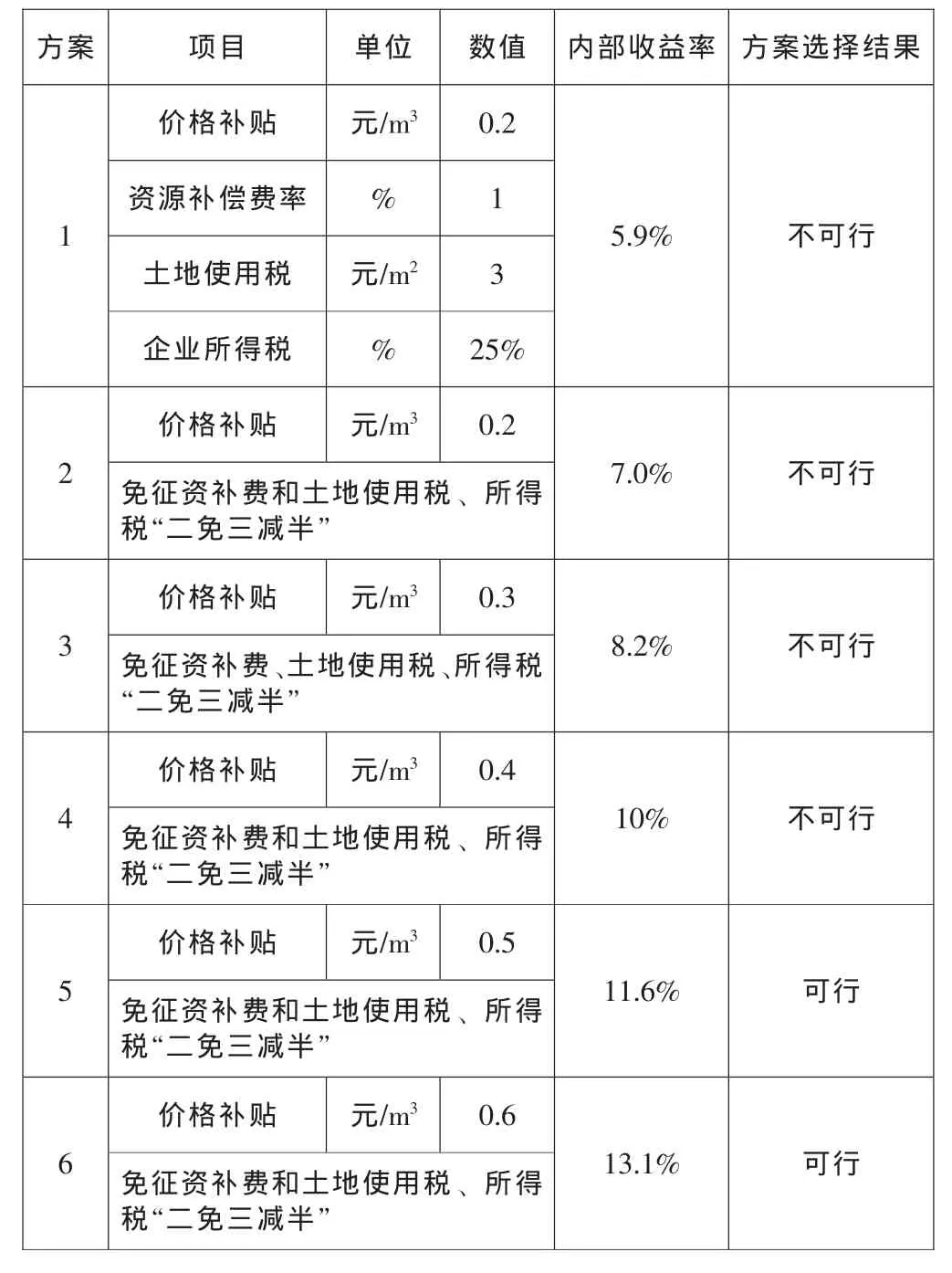

本文采用以上煤層氣開發基礎數據,并針對價格補貼0.2~0.9元/m3;免征土地使用稅;免征礦產資源補償費;所得稅實行“二免三減半”征收(由于煤層氣開發利用的社會效益遠遠大于經濟效益,可考慮參考社會公益項目實行所得稅優惠政策,即煤層氣生產企業經認定后,自獲利年度起,第一年和第二年免征企業所得稅,第三年至第五年減半征收企業所得稅)等條件,根據經濟評價結果,對煤層氣開發利用財稅政策設計了六種方案(見表5)。

第一種方案是現行政策下的情況,即價格補貼為0.2元/m3,礦產資源補償費費率為1%,土地使用稅為3元/m2,所得稅稅率為25%,該方案內部收益率為5.93%,小于財務基準收益率12%,該方案不可行。

第二種方案是價格補貼仍為0.2元/m3,免征礦產資源補償費和土地使用稅、所得稅實行“二免三減半”的方案,該方案內部收益率為6.95%,小于財務基準收益率12%,該方案也不可行。

第三種方案和第四種方案,免征礦產資源補償費和土地使用稅、所得稅實行“二免三減半”,國家提高價格補貼政策,提高到0.3元/m3和0.4元/m3,兩個方案內部收益率分別為8.20%和10%,均小于財務基準收益率12%,方案3和方案4均不可行。

第五種方案是價格補貼提高到0.5元/m3,免征礦產資源補償費和土地使用稅、所得稅實行“二免三減半”,該方案內部收益率為11.6%,與財務基準收益率12%基本相當,該方案可行。即在免征礦產資源補償費和土地使用稅、所得稅實行“二免三減半”的條件下,只有國家價格補貼達到0.5元/m3時,煤層氣開發項目才在經濟上可行。

表3 煤層氣開發利用稅收政策方案

第六種方案免征礦產資源補償費和土地使用稅、所得稅實行“二免三減半”,價格補貼為0.6元/m3,該方案內部收益率為13.1%,大于財務基準收益率12%,方案六可行。

比較以上六種制度方案可以看出,若考慮中國目前煤層氣行業現狀和發展趨勢,選擇方案五或方案六最為合適。

四、結論

為加快推進中國煤層氣資源開發利用進程,在維持現有的優惠政策基礎上,要進一步加大對煤層氣資源開發利用的稅費、財政、專項等綜合性的優惠支持力度。

1、提高煤層氣財稅補貼標準

根據以上煤層氣開發利用經濟評價的結果,參照國外對煤層氣資源開發利用的扶持政策,中國應延長現有煤層氣稅費優惠政策的時間,并出臺新政策鼓勵煤層氣資源的勘查開發。改革現行煤層氣資源開發利用的稅費優惠政策和財稅補貼政策,制定比現行政策更加優惠的稅費政策、財稅補貼政策和其它扶持政策。為支持煤層氣開發利用的可持續發展,建議將煤層氣財政補貼標準提高到0.5~0.6元/m3。同時,積極探索對于煤層氣資源稟賦不同的,采取差別化的財稅補貼政策,以利于市場經濟的公平競爭。

2、對生產煤層氣的企業所得稅自開發項目盈利起實行“二免三減半”政策

由于在現行價格補償政策下,即使免征礦產資源補償費,煤層氣開發項目仍然虧損。中國煤層氣開發利用的社會效益遠遠大于經濟效益,可以參考社會公益項目實行所得稅優惠政策,煤層氣生產企業經認定后,自獲利年度起,第一年和第二年免征企業所得稅,第三年至第五年減半征收企業所得稅。

3、免征煤層氣開發的土地使用稅

為體現國家產業傾斜政策,支持重點產業的發展,國家對核能、電力、煤炭等能源開發用地特點,劃分了征免稅界限,給予了政策性土地使用稅減免照顧。此外,對受市場因素影響,納稅人難以維系正常生產經營,出現較大虧損的給以免除土地使用稅。煤層氣產業屬于國家重點支持產業,符合能源開發用地特點,而且目前開發幾乎全部嚴重虧損,建議國家免征煤層氣開發的土地使用稅。

4、地方盡快出臺對煤層氣開發利用的補貼政策

2007年4月20日,財政部出臺《關于煤層氣(瓦斯)開發利用補貼的實施意見》(財建〔2007〕114號)規定:中央財政按0.2元/m3煤層氣(折純)標準對煤層氣開采企業進行補貼,在此基礎上,地方財政可根據當地煤層氣開發利用情況對煤層氣開發利用給予適當補貼,具體標準和補貼辦法由地方財政部門自主確定。目前只有山西省已實行0.05元/m3政策補貼。其它各省應按照此辦法盡快出臺相應的煤層氣開發利用政策性補貼,以鼓勵煤層氣的開發利用。

[1]張衛東、孟慶春、魏韋:煤層氣勘探開發與展望[J].中國煤層氣,2009(5).

[2]姚國欣、王建明:國外煤層氣生產概況及對加速我國煤層氣產業發展的思考[J].中外能源,2010(4).

[3]江懷友、李治平等:煤層氣資源勘探與開發[J].中國石油企業,2009(7).

[4]雷群、李景明、趙慶波:煤層氣勘探開發理論與實踐[M].北京:石油工業出版社,2007.

[5]黃盛初、劉文革、趙國泉:中國煤層氣開發利用現狀及發展趨勢[J].中國煤炭,2009,35(1).

[6]劉馨:中國煤層氣最新產業政策[J].中國煤層氣,2009(4).

[7]王瀟、吳亞紅:制約我國煤層氣產業發展因素的分析[J].江漢石油職工大學學報,2009(7).

[8]馬燕:我國煤層氣產業化仍存難題[N].中國國土資源報,2010-05-26.

[9]劉曄:沁水盆地煤層氣產業發展研究[J].中國能源,2008(3).

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27