財政支出結構與價格水平變動

——基于SVAR模型的實證研究

2014-01-13 06:32:16儲德銀宋根苗

地方財政研究 2014年11期

儲德銀 宋根苗

(1.中國社會科學院,北京 100085;2.中國人民銀行蚌埠市中心支行,安徽 233030)

財政支出結構與價格水平變動

——基于SVAR模型的實證研究

儲德銀1宋根苗2

(1.中國社會科學院,北京 100085;2.中國人民銀行蚌埠市中心支行,安徽 233030)

傳統(tǒng)理論認為價格水平是由貨幣政策決定,然而自20世紀90年代以來,價格水平決定的財政理論引發(fā)了理論界對價格水平決定的重新思考。本文首先從理論層面系統(tǒng)闡釋財政支出結構對價格水平變動的作用機制,然后通過建立財政支出結構與價格水平之間的SVAR模型進行實證檢驗發(fā)現(xiàn),政府增加購買性支出導致價格水平上升,但是轉移性支出的增加會對價格水平上升產生反向抑制作用,這一結論不僅可以為未來政府制定穩(wěn)定價格水平的宏觀調控政策提供決策參考與實證依據(jù),還可以對重新評價與反思中國以往財政政策提供全新思路與判斷標準。

財政政策 購買性支出 轉移性支出 價格水平

一、引言

價格水平由什么決定?或者說通脹水平是如何決定的?這個問題一直是困擾政府且又無法回避的現(xiàn)實問題。弗里德曼認為“通貨膨脹總是,而且永遠是一個貨幣現(xiàn)象”。然而伴隨貨幣主義經濟學的發(fā)展以及各國央行的政策實踐,越來越多國家的央行將通貨膨脹盯住作為貨幣政策目標。與之同時,央行選擇何種方式或者說哪種中介目標以實現(xiàn)通脹盯住的政策運用獨立性也在不斷增強(萬曉莉、傅雄廣,2008)。這一現(xiàn)象表明人們普遍認為貨幣政策能夠與其他政策,例如財政政策分離開來。然而,貨幣政策和財政政策的相對獨立則至少需要滿足以下兩個前提條件:一是財政政策對于通脹水平的決定影響很小;二是貨幣政策對于政府預算約束的影響很小。

然而自20世紀90年代開始,價格水平決定的財政理論(簡稱FTPL)的出現(xiàn)對傳統(tǒng)貨幣主義提出了巨大挑戰(zhàn),并由此再次引發(fā)了針對價格水平決定的重新思考。實際上,F(xiàn)TPL是一種與貨幣論相競爭的理論。這一理論最早為Leeper(1991)提出,后由Sims(1994)、Woodford(1995,1996、2001)、Cochrane(1998、2000)等發(fā)展成為較為成熟的理論。FTPL是在非常強調貨幣政策和財政政策之間組合(Leeper,1991),以及在純靈活和粘性價格框架(Woodford,1995、1996)下提供一個價格水平的決定方式,其強調財政波動對價格水平的影響,認為價格由政府債券的數(shù)量決定。對于政府而言,F(xiàn)TPL認為政府應重視預算約束和公共債務公平等問題。FTPL的創(chuàng)新在于其認為如果當前和未來財政政策的制定并不考慮政策持續(xù)性,為了實現(xiàn)現(xiàn)值預算約束,市場價格總水平將會發(fā)生跳躍式的變動。

盡管FTPL所提出的理論研究命題非常重要,然而迄今為止,卻很少有人去驗證該理論的正確性。當然也存在一個顯著的例外,國外學者Canzoneri et al.(2001)曾利用非受限的VAR去驗證FTPL正確與否。在FTPL規(guī)則下,他們認為對基本預算盈余的正沖擊會提高政府的負債率(公共債務余額/GDP),然后利用美國的數(shù)據(jù),卻發(fā)現(xiàn)基本預算盈余的一個正沖擊引發(fā)政府負債率的下降,由此認為FTPL在美國不成立。Cochrane(2003)對Canzoneri et al.(2001)的研究方法提出了質疑,并認為他們的實證結果在改變假設條件后可以實現(xiàn)與FTPL規(guī)則完全一致,F(xiàn)TPL規(guī)則通常也被理論界稱之為“非李嘉圖”規(guī)則。Cochrane(2003)在區(qū)分基本預算盈余中周期性和結構性兩種組成成份的基礎上,對Canzoneri et al.(2001)的脈沖響應函數(shù)形式提供了一種理論修正和重新設定,并通過基本預算盈余兩種成份之間的負相關關系發(fā)揮作用。

國內學者對于價格水平決定的財政理論在中國究竟是否存在各持己見。龔六堂、鄒恒甫(2002)和方紅生、朱保華(2008)等認為價格水平決定的財政理論其所考察的期間具有適用性,并認為通過實施積極型貨幣政策與盯住實際赤字目標的財政政策組合,政府就有可能同時實現(xiàn)價格穩(wěn)定、經濟可持續(xù)增長和和諧社會三大目標。萬曉莉、傅雄廣(2008)結合FTPL理論的推論,利用向量自回歸模型的脈沖響應函數(shù)對沖擊的外生性假定和不同變量順序下得到的脈沖響應所蘊含的不同經濟學前提,對中國1979年-2005年的數(shù)據(jù)進行了實證檢驗,發(fā)現(xiàn)李嘉圖制度更符合中國實際,物價水平仍然是由貨幣當局決定。儲德銀、劉宏志(2013)通過對FTPL理論以及已有實證爭議進行了全面回顧,然后借鑒Canzonerietal.(2001)和Cochrane(2003)的實證方法,通過建立雙變量VAR模型與引入預算盈余的兩種成份進行動態(tài)分析發(fā)現(xiàn),F(xiàn)TPL在1994年-2010年間對于解釋中國價格水平的變動更加具有合意性。本文在國內學者已有研究基礎上,認為我國財政政策不僅從總量層面對價格水平變動產生影響,而且不同的財政支出種類,即財政支出結構也會影響價格水平變動。因此,本文隨后部分首先從理論層面系統(tǒng)闡釋財政支出結構對價格水平變動的作用機制,然后通過建立財政支出結構與價格水平變動之間的SVAR模型實證考察我國財政支出結構對價格水平的影響效應,最后是本文的結論與政策建議。

二、財政支出結構對價格水平變動的作用機理

財政支出結構對價格變動的作用機制主要通過各項財政支出的增減對價格的影響來實現(xiàn),而財政支出的方式無外乎表現(xiàn)為以下兩種形式:一是支出用來購買了商品或者是服務;另一種是支出資金無償?shù)霓D移,從政府財政中轉移到其他實體或者個人手中,形成收入。根據(jù)前面的介紹這兩種支出分別是購買性支出和轉移性支出,而財政支出結構的變化也就表現(xiàn)為這兩種支出占總財政支出比例的變化,因此,下面我們從這兩個方面分析財政支出結構對價格的影響。

(一)購買性支出對價格水平變動的影響

按照購買性支出的定義,購買性支出表現(xiàn)為政府購買商品或者服務的活動。在商品的總供給或者是勞務的總供給不變的條件下,當政府購買性支出增加時,市場對商品或者勞務的購買增加,根據(jù)供需原理,需求增加必然會導致均衡時商品或者服務的價格上升。如圖1所示。

圖1 需求的變化引起價格的變化

對于一個產品或者勞務市場,當市場出清時,供給曲線S與需求曲線D0相交于A點,此時市場的均衡需求量為Q0,商品或者勞務的均衡價格為P0;在總供給不變的條件下,當政府增加購買性支出時,商品或勞務的需求增加,市場需求量由Q0增加到Q1,需求曲線由D0移動到D1,此時均衡狀態(tài)由A變?yōu)锽,商品或勞務的均衡價格相應也由P0上升到P1。與之相反,當政府減少購買性支出時,商品或勞務的均衡價格會由P1下降到P0。

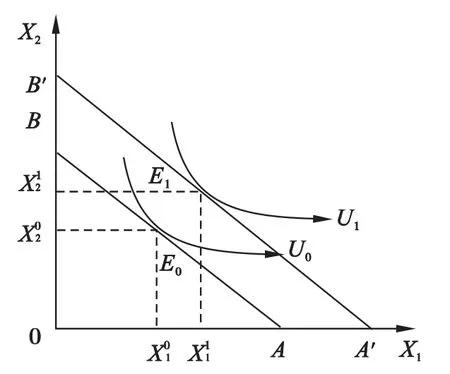

另外,對于政府購買的勞務支出既包括日常政務活動所涉及到的勞務,也包括基本建設中涉及的勞務,本文將政府購買勞務所形成的支出稱之為消費性支出。當政府增加勞務方面的購買性支出時,勞務的價格上漲使勞動者在不改變勞動時間的條件下,得到的勞動報酬增加,即勞動者的收入增加。當消費者的效用函數(shù)不變的條件下,收入的上升會導致對商品需求的增加,使價格不斷上漲。如圖2所示,為了簡化分析,我們假設市場中只存在兩種商品X1和X2,且勞動者的全部收入都用來購買這兩種商品。當政府增加購買性支出使勞動者收入增加時,勞動者用其全部收入消費獲得效用最大化的均衡點由E0移動至E1,其中對商品X1的需求由增加到,對X2的需求由增加到,商品需求的增加反過來又促進商品價格的上升。

圖2 收入的變動引起需求的變化

在長期中,當企業(yè)生產的商品或者勞務的價格上升時,且企業(yè)的生產成本不變,企業(yè)的利潤就會增加。與之同時,企業(yè)因利潤的增加就會擴大生產規(guī)模,提供更多的商品或者勞務,而生產規(guī)模的擴大又迫使企業(yè)需要更多的生產資料和勞務。如圖3所示,需求曲線由D0上升到D1,供給曲線由S0上升到S1,價格由P0上升到P1。

圖3 需求和供給同時變動對價格的影響

(二)轉移性支出對價格水平變動的影響

轉移性支出表現(xiàn)為資金的單方面的、無償?shù)霓D移,即企業(yè)或者個人直接獲得現(xiàn)金或者食物的補貼或補助,或者通過少繳稅款的方式獲得政府的間接補貼,主要有社會保障支出、財政補貼支出、債務利息支出等。因此,轉移性支出對價格的影響主要通過降低企業(yè)生產經營的成本和增加居民的收入來實現(xiàn)的。

對于企業(yè)來說,當政府給予生產經營企業(yè)補貼時,意味著企業(yè)不費任何成本取得了一項可觀的收入或者以更低的成本購入原材料,從而增加企業(yè)利潤或者減少企業(yè)虧損,在企業(yè)利潤不變的條件下,企業(yè)可以在市場競爭中以更低的價格來銷售產品,增加企業(yè)的競爭力。如圖4所示,當對企業(yè)進行補貼時,企業(yè)生產產品的價格由P1下降到P2,由于產品價格的下降,消費者的需求量從Q1增加到Q2。

圖4 企業(yè)補貼對價格的影響

對于個人來說,政府的各種補助都將直接增加其個人收入或者減少某項支出,例如醫(yī)療保險直接降低了病人生病時的支出,雖然病者個人或家庭并未實際得到此類支出,但仍進行了正常支出或者消費,只是支付的主體變成了政府。因此,我們以個人收入的增加為例進行分析。認為當政府對個人進行補助時,個人的實際收入水平上升,而收入水平的上升會促進消費,進而消費需求的增加又會導致商品價格的上升。但這里的個人補貼并不一定全部用于消費,也可能會用于儲蓄,這樣就會降低補貼對需求的擴張效應大小。因此,政府對個人的各種補貼對價格的影響效應幅度一般沒有對企業(yè)商品價格進行直接補貼的大。如圖2所示,假設政府補貼時個人的預算約束線由A移動到A′,則在消費者效用函數(shù)不變的情況下,消費者對兩種商品需求的均衡點由E0移動到E1,此時對兩種商品的需求量分別上升到和,當商品的供給不變時,需求的增加必然引起價格的上漲。

三、構建財政支出與價格水平變動之間的實證模型

(一)核心變量定義與統(tǒng)計口徑說明

1.財政支出。本文根據(jù)財政支出性質將其區(qū)分為購買性支出和轉移性支出。由于我國在2006年實行政府收支分類改革,并于2007年實行新的分類標準。為了確保2007年前后口徑盡可能保持一致,增強數(shù)據(jù)的平穩(wěn)性以及提高實證估計結果的可信度,本文按照以下原則對2007年前后數(shù)據(jù)的進行如下處理。在1994年-2006年間,購買性支出(G)包括挖潛改造支出、基本建設支出和科技三項費用、增撥企業(yè)流動資金、地質勘探費、工、交、流等部門事業(yè)費、城市維護建設費以及農林水事務支出、地震災后支援恢復重建支出、行政管理費、國防費、公檢法和武警部隊支出、外交支出以及其他部門的事業(yè)費、文科衛(wèi)事業(yè)費、教育費附加支出等。轉移性支出(TR)包括撫恤和社會救濟支出、社會保障和就業(yè)支出、政策性補貼支出以及行政事業(yè)單位退休經費等支出,但不包括國內外債務付息支出。在2007年-2011年間,購買性支出(G)包括一般公共服務、外交、國防、公共安全、城鄉(xiāng)社區(qū)事務、科學技術、交通運輸、文化體育與傳媒、教育、環(huán)境保護、資源勘探電力信息等事務、農林水事務、商業(yè)服務等事務、國土氣象等事務、金融監(jiān)管支出、國債付息支出、糧油物資儲備管理等事務方面的支出。轉移性支出(G)包括社會保障和就業(yè)、醫(yī)療衛(wèi)生、住房保障支出等方面的支出,但不包括國內外債務利息支出。

2.價格水平。本文選取的價格水平是狹義上的價格水平,即居民消費價格指數(shù)(CPI),具體是以上年為100,通過計算以后得到的居民消費價格指數(shù)環(huán)比增長率Pt為價格水平的代理變量。本文所有原始數(shù)據(jù)均來自《中國統(tǒng)計年鑒-2012》和《中國財政年鑒-2012》,樣本時期跨度最終確定為1994年-2011年。之所以選擇1994年作為樣本時期的起點是鑒于我建立與市場經濟體制相適應的分稅制財政體制改革是從這一年開始。

(二)模型構建與估計方法

Sim(1980)將VAR模型引進到經濟學中,其數(shù)學表達式是:

其中:p是滯后階數(shù),xt是d維外生變量,yt是k維內生變量,T是樣本時期。k×d維矩陣B和k×k維矩陣A1…AP是要被估計的系數(shù)矩陣。εt是k維擾動向量,他們之間可以同期相關,但不能與等式右邊的變量以及本身的滯后期相關。

建立VAR模型一般是為了研究一個變量對其他變量沖擊的反應,即進行脈沖響應分析,由于公式(1)中并沒有給出變量之間的當期相關關系的確切表達式,如果在殘差中存在當期相關關系,這樣造成同期殘差項并不是相互獨立的后果,因此,需要施加約束條件識別變量的當期相關關系。傳統(tǒng)做法是利用Cholesky分解建立具有遞歸形式的短期約束,但其只能識別部分沖擊,且變量次序的變動也會引起結果的不同。

后來Sim(1986)提出的SVAR模型了,對公式(1)進行修改,建立在一個模型中識別多個別量的結構式沖擊。SVAR模型為:

其中:

ut=[u1tu2t…ukt]′可以將公式(2)式寫成滯后算子的形式:

其中,B(L)是有關滯后算子L的矩陣;yt是一個包含價格水平p、購買性支出G和轉移性支出TR的三維列向量,ut為三維結構擾動向量,不僅滿足序列不相關,而且var(ut)=A。

現(xiàn)假定D(L)=B(L)-1,D=B-10,則得到:

又因為公式(1)式可以寫成:

則可以由公式(4)和(5)得C(L)εt=D(L)ut,即典型SVAR模型。因為C0=IK,則可以得到:

然后,對(6)式兩邊平方取期望可得:

其中,Σ為方差協(xié)方差矩陣。由此可知,通過對D0施加約束可以識別SVAR模型。

現(xiàn)假定yt=[ptGtTRt]′,其中pt、Gt和TRt分別表示t期價格水平、政府購買性支出和轉移性支出。基于簡化分析目的,本文以SVAR(1)為例,最優(yōu)滯后期隨后在實證過程中再進行具體檢驗,具體如下:

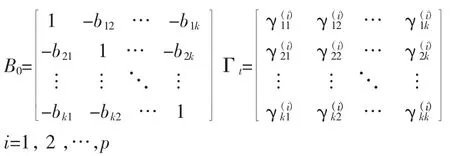

根據(jù)現(xiàn)代經濟計量理論,對于含有k內生個變量的p階SVAR模型,至少需要施加k(k-1)/2個限制條件才能估計出結構式模型的參數(shù)。現(xiàn)因本文SVAR包含有3個內生變量,故至少需要施加3個限制條件。首先,轉移性支出和購買性支出是政府每年根據(jù)宏觀經濟政策目標進行自主安排以及自行增加,一般認為二者之間相互獨立,或者說相互影響非常小,因此可以假定b23=b32=0。其次,鑒于價格水平,即居民消費價格指數(shù)通常被認為是在財政支出發(fā)生后才形成的,因而本文假定價格水平的變動對當期購買性支出和轉移性支出沒有影響,從而認為b21=b31=0。第三,主對角線上的元素全部為1。因此,公式(8)根據(jù)以上4個約束條件可進一步轉換為:

四、財政支出對價格水平影響效應的實證估計

(一)模型的相關檢驗

1.SVAR模型的穩(wěn)定性檢驗

對于SVAR抑或VAR模型而言,如果建立的模型不具有穩(wěn)定性,其結果將是無效的,例如脈沖函數(shù)的標準誤差將是無效的。因此,基于SVAR模型的實證分析首先必須僅對模型的穩(wěn)定性進行檢驗。理論上,如果被估計SVAR模型特征根的倒數(shù)位于單位圓內或者小于1,則認為建立的SVAR模型是平穩(wěn)的,從而能夠保證脈沖響應函數(shù)標準誤差的有效以及估計結果是可信的。對于N個內生變量的P階SVAR模型,共有NP個特征根。本文在進行平穩(wěn)性檢驗時發(fā)現(xiàn),3個特征根都在單位圓外或者說特征根的倒數(shù)均小于1。即表明本文建立的SVAR模型是穩(wěn)定的,進而根據(jù)SVAR模型得到的一系列分析是穩(wěn)健與可靠的。

2.滯后階數(shù)P的確定

模型滯后階數(shù)的確定對于SVAR模型檢驗結果的影響很大,滯后階數(shù)的不同可能得出不同的結論,甚至是相反的結論。一方面,模型的滯后階數(shù)越大說明模型動態(tài)特征的反應越完整,但與之相對,滯后階數(shù)的增大也意味著模型中需要估計的參數(shù)增加,模型的自由度隨之下降。因此,在SVAR模型中的確定滯后階數(shù)P顯得尤其重要。本文根據(jù)eviews6. 0滯后長度標準(Lag Length Criteria)來確定滯后階數(shù)P,相應的滯后階數(shù)和檢驗統(tǒng)計量如表1所示:

表1 模型滯后階數(shù)選擇標準統(tǒng)計量

從表1可以看出,雖然LR、SC準則選擇滯后0期,但對于0階滯后的VAR模型無法建立,沒有實際意義,并且AIC、FPE和HQ準則選擇1期滯后,因此本文選擇建立1期滯后的SVAR模型。

(二)實證估計結果與分析

1.非受限VAR模型的估計結果

由于在非受限VAR模型中,每個方程右邊的變量全是內生變量的滯后值,且不包含當期變量值,因而假定其不存在同期相關關系,此時利用OLS估計是有效的,其結果如下:

表2 殘差的同期相關矩陣

從表2中可以看出,價格水平與購買性支出、購買性支出與轉移性支出的同期相關系數(shù)比較大,進一步說明三個內生變量之間可能存在顯著的同期影響關系,盡管本文的OLS估計量是一致的,但在非受限VAR模型中是無法刻畫這種同期關系。因此,需要在非受限VAR模型的基礎上建立SVAR模型,利用脈沖響應函數(shù)分析內生變量之間的同期關系。

2.SVAR模型的結果分析

本文通過對VAR模型施加結構性約束條件B0,即可得到購買性支出和轉移性支出對價格水平的脈沖響應函數(shù)圖,進而利用脈沖響應函數(shù)分析價格水平在受到購買性支出和轉移性支出的沖擊后反應的方向及大小。以下圖5包括了價格水平對自身以及購買性支出和轉移性支出的一個標準差沖擊的動態(tài)響應曲線,響應時間為10年。

圖5 依次是對一單位標準差P、G、TR沖擊的響應函數(shù)圖

首先,價格水平的變動受當期影響較大。價格水平P對自己一個單位標準差的結構沖擊,在當期具有明顯的正效應,并迅速下降,在第4期下降到0,在隨后期間幾乎沒有響應,這說明價格水平的變動受當期因素的影響較大,且這種影響主要表現(xiàn)在短期。從另一個方面說明價格水平的控制,需要考慮價格水平自身的變動,特別是突發(fā)因素,其對價格水平的當期影響很大,所以實現(xiàn)物價水平穩(wěn)定的有效措施之一是保持各類商品的供給均衡,防止出現(xiàn)商品供給的大幅波動。

其次,價格水平的變動相對于轉移性支出和購買性支出的變動存在明顯的時滯。當給它們一個單位標準差的結構沖擊時,在沖擊的當期價格水平的反應為零,即購買性支出和轉移性支出在當期對價格水平沒有影響,主要是因為財政支出具有很強的時滯效應,其支出效應晚于財政支出發(fā)生,這與理論相符。另外,通過比較價格水平對購買性支出與轉移性支出的脈沖響應函數(shù)圖進一步發(fā)現(xiàn),價格水平對于購買性支出的沖擊反應速度快于對轉移性支出沖擊的反應速度,且強度前者強于后者。本文認為主要原因主要是兩方面:一是購買性支出占財政支出的比重遠大于轉移性支出占財政支出的比重,絕對數(shù)更是大于轉移性支出;二是如前文所述,轉移性支出主要表現(xiàn)為收入的轉移,并不一定將增加的收入直接用于購買商品,導致經濟效應明顯小于購買性支出。

第三,減少購買性支出可以有效降低價格水平。給購買性支出一個單位標準差的結構沖擊,在沖擊當期對價格水平沒有影響,在1—2期,對價格水平的影響由零達到正的最大效應,隨后對價格水平的影響逐漸下降,在第5期下降為零,第5期之后沒有任何影響。這說明給購買性支出一個正沖擊對價格水平的影響為正,即增加購買性支出會使價格水平明顯上升,所以減少購買性支出可以有效降低價格水平,這和本文前面對購買性支出對價格影響的作用機理分析得出的結論相符,也于理論相符。

第四,增加轉移性支出可以降低價格水平。當轉移性支出受一單位標準差的結構沖擊時,其對價格水平的影響由沖擊當期的零迅速上升到第2期的最大值,隨后緩慢下降,在第5期下降到零,第5期之后沖擊對價格水平沒有影響。這說明價格水平受到轉移性支出的正沖擊時,價格水平表現(xiàn)為負的增長,即增加轉移性支出可以降低價格水平。造成這樣的原因主要可能是因為一方面我國現(xiàn)階段轉移性支出的檔次較低,主要是貧困人口的撫恤和社會福利救濟以及面糧油的價格補貼等,補貼的層面較低,范圍較窄,絕對數(shù)較小,對價格的影響不顯著。另一方面,可能是因為在總支出不變的情況下,轉移性支出的增加會造成購買性支出的相對下降,但是收入的增加并不一定全部用來消費,即轉移性支出對價格的影響弱于購買性支出對價格的影響,從而轉移性支出的增加導致價格水平的下降。

五、結論與政策建議

本文首先從理論層面系統(tǒng)闡釋財政支出結構對價格水平變動的作用機制,然后通過建立財政支出結構與價格水平之間的SVAR模型進行實證檢驗發(fā)現(xiàn),政府增加購買性支出導致價格水平上升,但是轉移性支出的增加會對價格水平上升產生反向抑制作用,這一結論不僅可以為未來政府制定穩(wěn)定價格水平的宏觀調控政策提供決策參考與實證依據(jù),還可以對重新評價與反思中國以往財政政策提供全新思路與判斷標準。

首先,本文實證結果再次驗證政府不僅可以通過貨幣政策來影響價格水平,而且可以通過財政政策來影響價格水平,這為政府重新評價與反思以往財政政策功效提供了理論依據(jù)和新的視角。例如,高培勇(2012)認為稅收的增加是導致中國物價水平上漲的一個重要因素。

其次,當經濟處于繁榮或價格上行時期,政府應優(yōu)化財政支出結構,減少行政支出、一般性經濟建設支出等購買性支出。同時增加轉移性支出,確保經濟快速增長的同時價格水平穩(wěn)定或者價格水平不會上漲過快。反之當經濟處于蕭條或價格穩(wěn)定時期,政府可以通過增加教育、衛(wèi)生事業(yè)、科技創(chuàng)新、環(huán)境保護等方面的購買性投入,確保價格穩(wěn)定的同時實現(xiàn)經濟有質量、有效益增長。

第三,合理界定政府職能范圍,弱化經濟建設職能。市場經濟要求科學界定政府的職責范圍,明確政府該做什么,不該做什么,需要財政支持的,財政應積極的滿足,不該財政承擔的,堅決退出,從而更好的解決市場的“缺位”和“越位”,實現(xiàn)政府職能的真正意義上的“歸位”。其中,重要的一步就是減少經濟建設的投入,弱化經濟建設職能,減少經濟增長對經濟建設支出的依賴,促進經濟健康發(fā)展。根據(jù)市場經濟的要求,政府不應該承擔主體的社會投資角色,應退出競爭性和盈利性的行業(yè),比如房地產行業(yè),從而確保涉及民生的基礎性、公益性和重點項目的發(fā)展建設。

第四,積極轉變政府職能,逐漸壓縮行政支出。一是深化行政體制改革,精簡機構及人員;推進事業(yè)單位分類改革,將具有經營性質的單位推向市場;加快政府部門預算改革,使政府部門收支預算更加公開、透明。二是嚴格控制一般公共服務支出規(guī)模和增長幅度。包括合理控制行政管理成本規(guī)模,制定完善一般性開支準則和標準,推進節(jié)約型、服務型黨政機關建設。嚴格控制一般性支出的增長幅度,特別是公務用車、公務接待、會議經費、因公出國等經費的增長,以及黨政機關事業(yè)單位樓堂館所建設和信息化建設項目,降低公務用車、公務接待的標準,推進機關節(jié)能減排工作。三是通過壓縮一般公共服務支出,騰出更多財力保障和改善民生支出。

第五,增加教育投入,強化科技創(chuàng)新。一國的強弱在于科技,科技的發(fā)展在于教育,因此,教育事業(yè)對于我國經濟社會建設至關重要。與發(fā)達國家相比,教育支出低,科技創(chuàng)新不足,嚴重制約我國經濟社會的發(fā)展。因此,一方面我國應該加大教育支出,合理分配優(yōu)質教師資源,促進地區(qū)間教育事業(yè)的均衡發(fā)展,包括加大對中西部教育的投入,推進學前教育、義務教育均衡發(fā)展;加大教師的培養(yǎng)力度,提高教師的教學質量與教師整體隊伍素質;加大中高職教育的投入,推動中高等職業(yè)教育向高質高量的方向發(fā)展。另一方面,加大科技投入,強化科技創(chuàng)新,加大包括高等教育、科研單位在內的創(chuàng)新支持,鼓勵人才引進計劃,鼓勵自主創(chuàng)新等。

第六,加大醫(yī)療衛(wèi)生事業(yè)的投入,解決看病難、看病貴的問題。繼續(xù)深化醫(yī)療體制改革,加快建設公共衛(wèi)生體系,提高公共衛(wèi)生服務的水平和質量,以及應對突發(fā)公共衛(wèi)生事件的應變和處理能力,以使我國盡早建成覆蓋城鄉(xiāng)、中西部平等、功能完善的醫(yī)療救治和疾病預防控制體系,使人們能夠看的上病,看得起病。

〔1〕Canzoneri,2003,“Price Rigidity,Debt Maturity and MonetaryPolicyinNon-RicardianRegimes”,GeorgetownUniversity,Mimeo.

〔2〕Canzoneri M B,Cumby R E,Diba B T,2001,“Is the price level determined by the needs of fiscal solvency?”,American Economic Review,91,1221-1238.

〔3〕Cochrane J,1998,“A Frictionless View of US Inflation”,NBER Macroeconomics Annual.MIT Press,pp.323-384.

〔4〕Cochrane J,2001,“Long-term debt and optimal policy in the fiscal theory of the price level”,Econometrica,69:69-116.

〔5〕儲德銀,劉宏志.財政政策與價格穩(wěn)定-兼論FTPL理論在中國存在的實證檢驗[J].財政研究,2013(4).

〔6〕方紅生,朱保華.價格水平決定的財政理論在中國的適用性檢驗[J].管理世界,2008(3).

〔7〕高培勇.當前經濟形勢與2012年財政政策[J].財貿經濟,2012(1).

〔8〕龔六堂,鄒恒甫.財政政策與價格水平的決定[J].經濟研究,2002(2).

〔9〕萬曉莉,傅雄廣.中國的一般物價水平由財政政策決定嗎?[J].浙江社會科學,2008(1).

【責任編輯 成丹】

F812.45

A

1672-9544(2014)11-0041-07

2014-03-05

儲德銀,財經戰(zhàn)略研究院博士后、副教授,安徽財經大學財政與公共管理學院財政系主任,研究方向為財稅理論與政策;宋根苗,管理學碩士,研究方向為財務管理與宏觀經濟政策。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

光學精密工程(2016年6期)2016-11-07 09:07:19

行政事業(yè)資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

核科學與工程(2015年4期)2015-09-26 11:59:03

中國工程咨詢(2015年5期)2015-02-16 05:35:26