微課在中職會計教學中的應用

——以“銷售折讓的核算”的微課設計為例

2016-10-16 00:41:30林月華

福建輕紡 2016年3期

林月華

(福建化工學校, 福建 廈門 361022)

微課在中職會計教學中的應用

——以“銷售折讓的核算”的微課設計為例

林月華

(福建化工學校, 福建 廈門 361022)

微課作為傳統(tǒng)教學的擴展,為學生對專業(yè)知識點的個性化學習做了很好的補充,已成為現代職業(yè)教育信息化資源建設的熱點。文章以《財務會計》中“銷售折讓的核算”這個課題為例,講述微課在中職會計教學中的應用。

微課;會計教學;銷售折讓;設計思路

隨著互聯網+的到來,教育領域展開了微教學變革,微課“短小精悍”的特點滿足了互聯網時代的便捷的、高效的、碎片化的微學習需求。經濟越發(fā)展,會計越重要。會計學是一門專業(yè)理論性和實踐性很強的課程,信息化的發(fā)展沖擊著傳統(tǒng)的會計課堂教學。微課作為新型的教學輔助工具,它使得課堂教學中的資源利用率得到提高,教師的課堂感染力得到提升,并促進學生學習效率的提高。

1 微課的概述

1.1 概念

2008年新墨西哥州胡安學院高級教學設計師David Penrose最早發(fā)現和提出目前的微課概念。由廣東佛山教育局胡鐵生引進,在我國得到應用。“微課”是指以微視頻為主要教學載體,記錄教師針對某個學科知識點(如重點、難點、疑點、考點等)或教學環(huán)節(jié)(如學習活動、主題、實驗、任務等)而設計并開展的教學過程。

1.2 微課的教學特點

1.2.1 微課作為教學工具的一種,它充分體現學生的主動性和主體作用,重點在于教學過程中的學習情境、教學資源及活動的設計,使學生解決實際問題的能力在完成指定任務中得到激勵和培養(yǎng)。

1.2.2 微課具有很強的可操作性、實用性和實踐性。一個好的微課,在實際教學中將得到廣泛推廣和運用。

1.2.3 微課因材施教,形成自主學習的資源庫。微課實現了碎片化學習,形成一個具有大量視頻信息的數據庫,不僅可反復學習又能讓學習者隨時知道自己缺乏哪方面的知識,進而補充自己在一些方面的知識缺陷,還能強化鞏固知識,補充了傳統(tǒng)課堂的知識傳授,擴展了學習資源。

2 微課在中職會計教學中的應用分析

2.1 中職會計教學的現狀

理論性強和實踐性強是會計的專業(yè)課程的主要特點,傳統(tǒng)的教學方法主要采用“教師講,學生聽”的教學方法,很多問題是實際教學中所面臨的:

2.1.1 理論性強,學生的積極性受到制約。首先教材對學生的吸引力較低,課程專業(yè)術語較多,學生往往覺得太抽象,甚至從一開始就喪失對會計專業(yè)的熱情;其次,學生對會計課程中的重點、難點理解不夠透徹。

2.1.2 課時有限,實訓課效果一般。一般會計實訓課的周學時是6課時,課時不夠,未能及時與學生進行溝通處理實訓環(huán)節(jié)的問題,教師不能充分了解和把握學生學習情況。

2.1.3 學生個體矛盾問題和個性化問題很難在課堂得到解決。實際教學的進度無法兼顧每個學生的具體情況。

2.2 微課運用于中職會計教學的必要性

相對于傳統(tǒng)的會計教學模式,會計微課教學具有明顯的優(yōu)勢,一定程度上可以緩解教學中所面臨的難題。

2.2.1 有利于會計的有效教學。通過微課,學生學習新知的同時借助仿真模擬平臺的訓練,不僅能夠讓學生學習獲取更多的會計理論知識,而且學生對實際工作的模擬體驗得到加強,從而突破教學重難點。

2.2.2 微課可實現學生課堂知識的自主學習。微課利用多媒體方式呈現出教學設計中教師所提出的知識中的重難點問題、技能點知識,學生在微課的有效引導下,不斷增強學生的主動學習能力,實現對知識的再構建。

3 微課的設計與制作——以“銷售折讓的核算”的微課設計為例

3.1 確定選題

微課設計的第一步就是確定選題。課題的選擇不宜過大,由于微課“短而精”的特點,在有限的時間內無法把問題講述清楚,影響教學效果。同時,選題也不宜過于簡單,如果把簡單的問題翻來覆去講,即復雜化,這樣的教學設計就失去樂微課的意義。因此,在會計教學實踐中,應選擇基礎的、典型的、具有可推廣性的知識點即教學重難點或者技能點進行微課設計。

“銷售折讓的核算”課題選自《財務會計》中的“收入”。通過本節(jié)的學習,讓學生掌握銷售過程的中銷售折讓的核算,并了解該業(yè)務的正確核算對企業(yè)的重要性。本節(jié)的教學重點是:正確編制銷售折讓業(yè)務的會計分錄。而本微課設計正是為了突破該教學重點。本微課設計的作用在于:1.微課整合知識要點及精髓,將會計分錄的編制進行了詳細講解,突破教學重點;2.基礎薄弱的學生可以及時回放微課再次學習,真正實現對學生的因材施教。

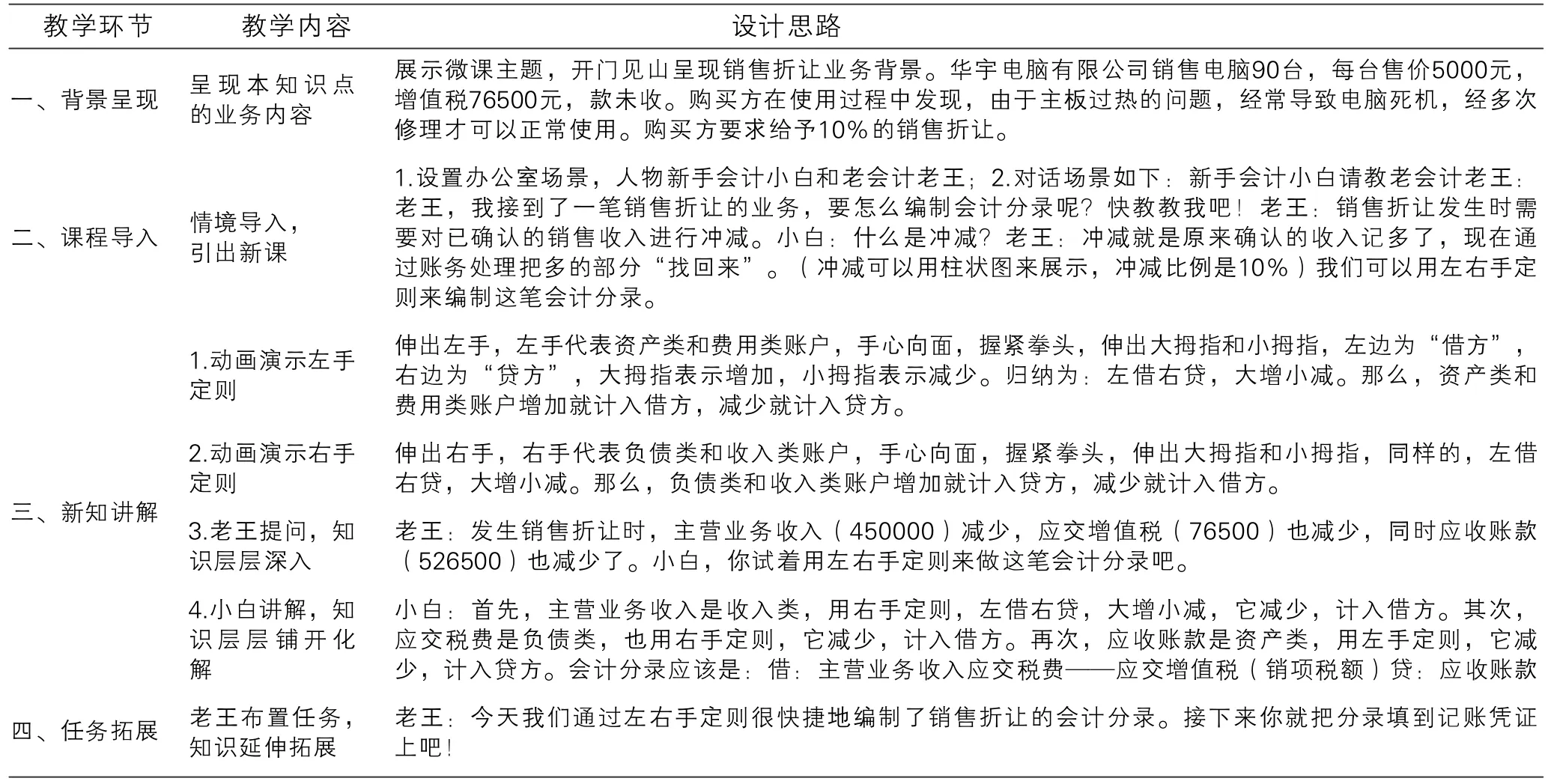

3.2 微課的設計思路與框架——以“銷售折讓的核算”的微課設計為例

首先,微課是整個教學過程中的一個環(huán)節(jié),應當與其他教學活動環(huán)節(jié)配相結合。在銷售折讓的核算這節(jié)課中,教學環(huán)節(jié)設置是:課前活動——探究新知——微課導學——仿真導訓——真賬實操——總結提升——作業(yè)布置,微課只是整堂課中的一個教學環(huán)節(jié)。通過微課講解銷售折讓業(yè)務會計分錄的編制,在整個教學過程中也起到承上啟下的作用。

其次,“銷售折讓的核算”這節(jié)課的教學難點是銷售折讓這筆經濟業(yè)務的會計分錄的編制。為了突破這個難點,而設置的這段微課,這就體現了微課的必要性。銷售折讓這筆業(yè)務是企業(yè)比較常見的,但是學生容易出錯的經濟業(yè)務。一方面,學生對銷售折讓業(yè)務的發(fā)生原因及處理辦法不了解,另一方面,學生容易將銷售折讓與銷售折扣相混淆,造成會計分錄的編制錯誤。通過該微課的設計,便可解決以上問題。學生通過反復學習微課中的講解,輕松可掌握如何銷售折讓業(yè)務的會計分錄。

再次,微課中應有適當并恰到好處的提問,即問題的提出是有目的的,它是為突破該微課的重難點而設置的。在本微課設計中,通過新手會計小白和老會計老王兩個角色的出演和對話,恰如其分地展示問題和知識的層層鋪開。在微課終了時做一個簡潔的小結,概況要點,有利于學習者整理思路,再次重述重點和難點;或者在微課最后布置一個任務,也是一種結束方式。

最后,微課內容的講述最高級的做法就是做到讓學習者“秒懂”,即把抽象的復雜的概念使用一定的方法,轉換成具體的簡單的理解方式。這就很考驗教學的備考功底和教學能力。在銷售折讓核算的微課設計中,引進了左右手定則來幫助學生學習并記憶這筆業(yè)務的賬務處理。

表1 “銷售折讓的核算”的微課設計思路與框架

4 微課的應用建議

4.1 科學地制作微課

首先微課導入要快速切入主題,或者利用情境導入,總之要在展現教學背景的同時盡量開門見山導入新課,以吸引學生注意力。其次,設計微課需要精心設計腳本,邏輯結構嚴謹,條理清晰,主題突出。最后,微課的錄制需要教師根據教學內容和對軟件的熟悉程度來選擇最佳制作方式,不要過于追求形式上的浮華。

4.2 不同類型的會計課程適用不同的微課制作模式

微課教學適合于操作性、實踐性比較強的課程,例如基礎會計、納稅實務、會計模擬實訓等,將理論教學與微課教學結合起來,并借助多媒體技術設置相應的仿真工作情境,體現了理實一體化的教學模式。但是,個別課程理論性強,課程中章節(jié)內容不易于知識點的碎片化再處理,例如,財務管理這門課程,它的教學內容相對顯得復雜,專業(yè)性太強,學生往往一知半解,這就需要配合傳統(tǒng)課堂講述。

4.3 微課的出現,需要有信息化素養(yǎng)的會計教師

微課現如今廣泛運用于教學中,信息化教學是會計教學的發(fā)展趨勢,在這個大環(huán)境下,會計教師視頻制作能力、信息化教學能力、知識加工能力、課堂組織能力和指導能力都被需要新的要求,會計教師的綜合能力需要不斷提高。

5 結束語

微課作為當前流行的教學方法,時間、空間的維度不再是限制條件,只要有網絡,學生在任何時間任何地點都能學習知識,實現了傳統(tǒng)課堂教學的延續(xù)性。會計作為理論性與操作性較強的知識體系,微課的教學價值在會計課堂教學中體現的淋漓盡致,并能達到培養(yǎng)學生實踐能力和終生學習能力的目的,同時也是實現會計信息化教學的有效途徑。

[1]張志宏.微課:一種新型的學習資源[J].中國教育技術裝備,2013,20.

[2]余勝泉,陳敏.基于學習元平臺的微課設計[J].開放教育研究,2014,20.

[3]相方莉.淺談“微課”的設計與制作[J].軟件工程師,2014,8.

10.3969/j.issn.1007-550X.2016.03.004

G712

A

1007-550X(2016)03-0049-03

2016-02-19

林月華(1986-),女,管理學學士,中職會計講師,研究方向:中職會計教育教學。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

甘肅教育(2020年8期)2020-06-11 06:10:22

甘肅教育(2020年12期)2020-04-13 06:25:06

活力(2019年17期)2019-11-26 00:43:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

現代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

當代貴州(2015年5期)2015-12-07 09:09:57

中學數學雜志(2015年9期)2015-01-01 09:00:12

太原城市職業(yè)技術學院學報(2014年9期)2014-02-27 07:38:21

中國化妝品(2003年6期)2003-04-29 00:00:00