一注強心劑:2013年百貨店化妝品高速增長

2013-12-29 00:00:00張鳳霞馬帥

中國化妝品 2013年10期

[特別說明]:本篇文章的數據來源自13城市城區范圍內有化妝品專柜的百貨店(含購物中心)的零售監測統計數據。主要研究品類包括護膚品和彩妝。13個城市為北京、上海、廣州、成都、重慶、南京、天津、武漢、西安、濟南、長春、沈陽、哈爾濱。圖表中出現H1指的是上半年度。

中國化妝品市場的成長,始于改革開放的年代,人民生活的改善和收入的不斷提高。隨著消費水平水漲船高,化妝品的消費需求也成爆發式增加,根據中怡康15年的百貨店零售監測數據,中國化妝品產業—直持續高速增長,到目前為止,依然沒有任何減緩的跡象。甚至在全球幾度金融危機的惡劣經濟環境下,中國化妝品的市場增長也未受到影響,體現了化妝品行業在我國的旺盛生命力!

2013年上半年,面對國內外經濟形勢愈加復雜的形勢,黨中央、國務院繼續實施積極的財政政策和穩健的貨幣政策,以改革促調整,以調整促發展,國民經濟運行總體平穩,穩中有進。國家統計局數據顯示,2013年上半年全年國內生產總值248009億元,按可比價格計算,同比增長7.6%。其中,一季度GDP增長7.7%,二季度增長7.5%。國民經濟平穩發展保證了化妝品行業的持續發展,本篇文章將從化妝品的整體市場發展變化、品牌發展變化,護膚和彩妝的發展變化四個角度闡述一下化妝品2013年上半年在13個城市百貨店零售市場的變動趨勢。

一、整體市場發展變化

芙蓉如面柳如眉,根據中怡康上半年推總計算,今年上半年化妝品市場雖然市場增速有所放緩,由去年7.7%的增速縮減到6%,但市場規模已經擴張到97.1億,其中護膚品依然主導整體化妝品市場,銷額占據整體市場的77%。(見圖1)

從1~6月的統計數據來看,節假日依然是化妝品的銷售旺季,2013年上半年銷售的最高點出現在三月,銷售額達17個億。(見圖2)

2013年上半年的整體發展變化的另外一個特點是,市場零售額規模在擴大的同時,零售量略微低于2011年上半年銷售數量,背后的原因是高端品牌的市場份額在百貨店范圍進一步擴張,并且化妝品的價位也在逐步增高。(見圖1)

百貨店化妝品的價格變化趨勢,從2012年到2013年,可以看到化妝品價格呈階梯性增長,在今年的第二季度,百貨店化妝品的平均價格已經達到244元。從品類上可以看出,護膚品中價位最高的是面部膏/霜,2013年上半年的平均價格是348元。而現在收到熱捧的抗皺功效價位最高,均價已達到411元。(見圖3)

在大的品類上,2012年上半年與2013年上半年相比較,依然是以護膚品為主、彩妝為輔的市場格局。(見圖4)然而,占市場最大份額的護膚品,2013年上半年所占份額繼續持續下滑,由2012年上半年市場份額的77.95%已經降到2013年上半年市場份額的77%。而只占市場份額小部份的“彩妝”產品卻表現的尤為搶眼,已經由16.83%增長到17.46%。這種微妙的變化似乎也預示著,化妝品在滿足人們日常保養的前提下,正向著能帶給人們瞬間帶來美麗的彩妝發展。當然,從彩妝所占市場份額比例來看,還是不能與護膚品同日而語的。護膚品老大的位子在未來數年內,依然堅不可催。(因為我們研究的品類只包括skincare和color,所以圖4中二者份額之和應為100%,所以這一部分的數據需要重新更正。)

二、品牌競爭格局變化

1、集團排名:歐萊雅一枝獨秀,雅漾重新進入十強

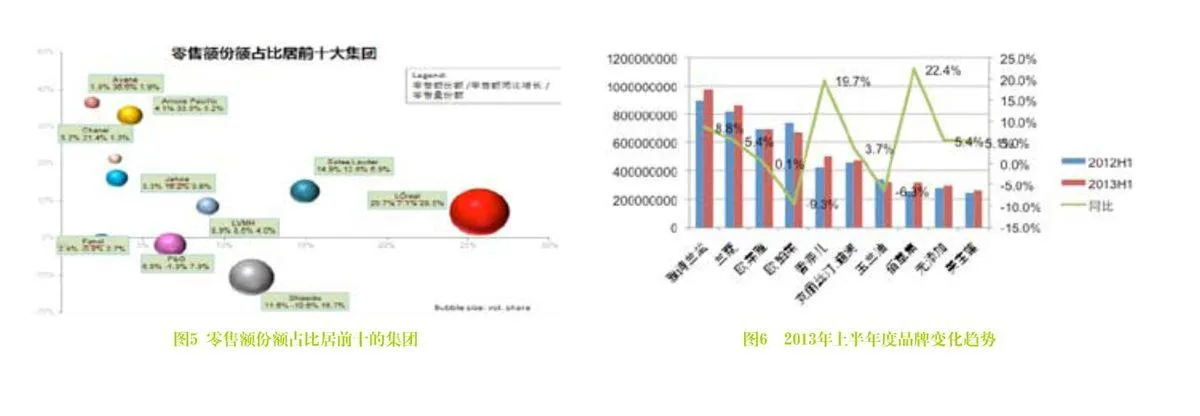

根據北京中怡康時代市場研究有限公司對13城市百貨店化妝品的月度零售監測數據顯示:2013年上半年零售額排名前10的集團漲跌互現。(見圖5)

今年上半年,10大化妝品集團格局發生變化,原在2012年度排名第十位的貝納通換成了雅漾,而歐萊雅以26%的市場份額遙遙領先,雅詩蘭黛集團保持12.6%的高增長,市場份額已經逐步逼近歐萊雅集團。

各集團下的草本天然產品都漲勢良好,草本和天然產品的增速達到6%。幾個增速較好并且占有較大份額的品牌都包含草本和天然的元素。歐萊雅是唯一擁有兩大王牌品牌的化妝品集團,即蘭蔻和歐萊雅。但是從增速上來說,雅詩蘭黛的發展增速比蘭蔻高了1.9個百分點。從傳統的30(歐萊雅、歐珀萊、玉蘭油)品牌來看,今年上半年的市場增速都較為一般,而歐萊雅的表現比歐珀萊和玉蘭油要略好一些。

2、品牌表現:雅詩蘭黛和蘭蔻成絕代雙驕之勢,眾品牌競爭愈演愈烈

今年上半年度排名前三的品牌分別是雅詩蘭黛,蘭蔻,歐萊雅,雅詩蘭黛,蘭蔻、香奈兒和佰草集的增速高于平均水平,而歐珀萊和玉蘭油的銷售額同比有所回落,分別達到了9.3個百分點和6.3個百分點,各大品牌在百貨店渠道的競爭也愈演愈烈。(見圖6)

雅詩蘭黛,蘭蔻,歐萊雅和歐珀萊,在2012年上半年和2013年上半年的零售額均遠遠超過其他品牌,牢牢地占據著前四強的位置。值得一提的是,佰草集作為民族品牌的優秀代表,依然保持高速上漲趨勢,正以驚人的22.4%增幅奮力追趕,大有“爭權奪位”之勢。

面對日益激烈的競爭環境,每個品牌都應該確立“不進則退”的危機意識,適應市場需求,順應時代變化,方使自己的產品立于不敗之地。

3、價格表現:前10品牌2013年上半年平均單價略有上升,但變化不大

2013年上半年,化妝品單品屢屢提價、漲價趨勢依然明顯。從表1中可見,前10品牌2012年上半年平均單價和2013年上半年的相比雖略有上升,但變化不大。大多品牌都是在更新原有系列成分的基礎上提高8~10元,佰草集成為提價幅度最高的品牌,平均單價上漲17元。從表中可見,歐珀萊,歐萊雅,玉蘭油的三品牌單價不相上下,十分接近。這三個品牌在市場上的競爭也日趨白熱化。大打價格戰是中端化妝品牌占領市場的有效手段之一,既要保證利潤,又要保證—定優勢的價格體系,將考驗這三大品牌定價智慧。

四、彩妝中高端產品比重提升

2013年上半年,彩妝在我國百貨店零售額增長迅速,無論是國外的彩妝巨頭,還是國內的新興品牌,都看到了中國彩妝市場的無限商機。眾多廠商紛紛開始布局籌謀,爭取最大化利益。

根據北京中怡康時代市場研究有限公司(CMM)對13城市百貨店化妝品的月度零售監測數據顯示:彩妝在2013年上半年的銷售額已經達到17.96億元,增速達到10.3%,彩妝市場這種持續增長的態勢,引得各大化妝品牌紛紛摩拳擦掌,蓄勢待發,信心倍增。品牌之間的競爭進一步加劇,彩妝市場也將呈現出一片欣欣向榮,百花齊放的局面。

1、面彩產品占據彩妝半壁江山

彩妝在市場上有著不俗的表現,究竟是什么品類的產品銷售最佳呢?下面我們就對2012年上半年和2013年上半年13城市百貨店各品類彩妝的銷售做以下分析。

北京中怡康時代市場研究有限公司將彩妝分為六大類:面彩(包括胭脂、遮瑕膏和粉類)、眼彩(包括睫毛膏,眼影、眼線/眉筆),唇彩(包括唇彩,唇蜜、唇膏)、甲彩(包括指甲油、洗甲水)、彩妝套裝和化妝用具及其他。

由表2所示,面彩產品占到了彩妝市場的半壁江山還多,零售份額穩坐第一,這和BB霜的份額持續上漲有很大的關系,BB霜自從2010年上市,給彩妝市場注入了新的活力,帶來了彩妝產品的新變革。在講求效率的今天,人們用一管BB霜就能解決防曬,隔離,營養,遮瑕等各大難題,因此BB霜受市場歡迎程度不言而喻。

彩妝中,市場份額僅次于面彩的是眼彩類,2012年上半年度占比為22.79%,2013年上半年占比為22.2%,同比數據略有下降,但這絲毫沒有撼動其彩妝品類排名第二的地位。排名第三的是唇彩類產品,2013年上半年占彩妝市場份額的16.39%,份額有所提升。

整體來講,這三類彩妝在市場上的零售份額和排名都相對穩定,市場正朝著一個良性的方向在發展。

2、中端及中高端彩妝產品比重提升

北京中怡康時代市場研究有限公司(CMM)將彩妝產品按價格分為四個檔次:低端產品平均價格低于200元、中端產品平均價格在201至400元,中高端產品平均價格在401至600元和高端產品平均價格高于601元。隨著人民生活水平的不斷提高和對高品質生活的不斷追求,給中高端彩妝帶來了更多機遇。中端和高端以上彩妝產品正以每年同比于27.5%和24.8%以上的速度在增長,而與之形成鮮明對比的是低端彩妝產品在2013年上半年僅有0.9%的增長。低價位彩妝的增長開始放緩。從中怡康的推總數據來看,彩妝市場中端及高端產品比重提升明顯,消費者的消費能力提升迅速,彩妝市場正朝著中高價位的方向前進。