化妝品產業國際趨勢&大中華發展策略

2013-12-29 00:00:00鐘興春

中國化妝品 2013年10期

國際化妝品產業未來的發展趨勢

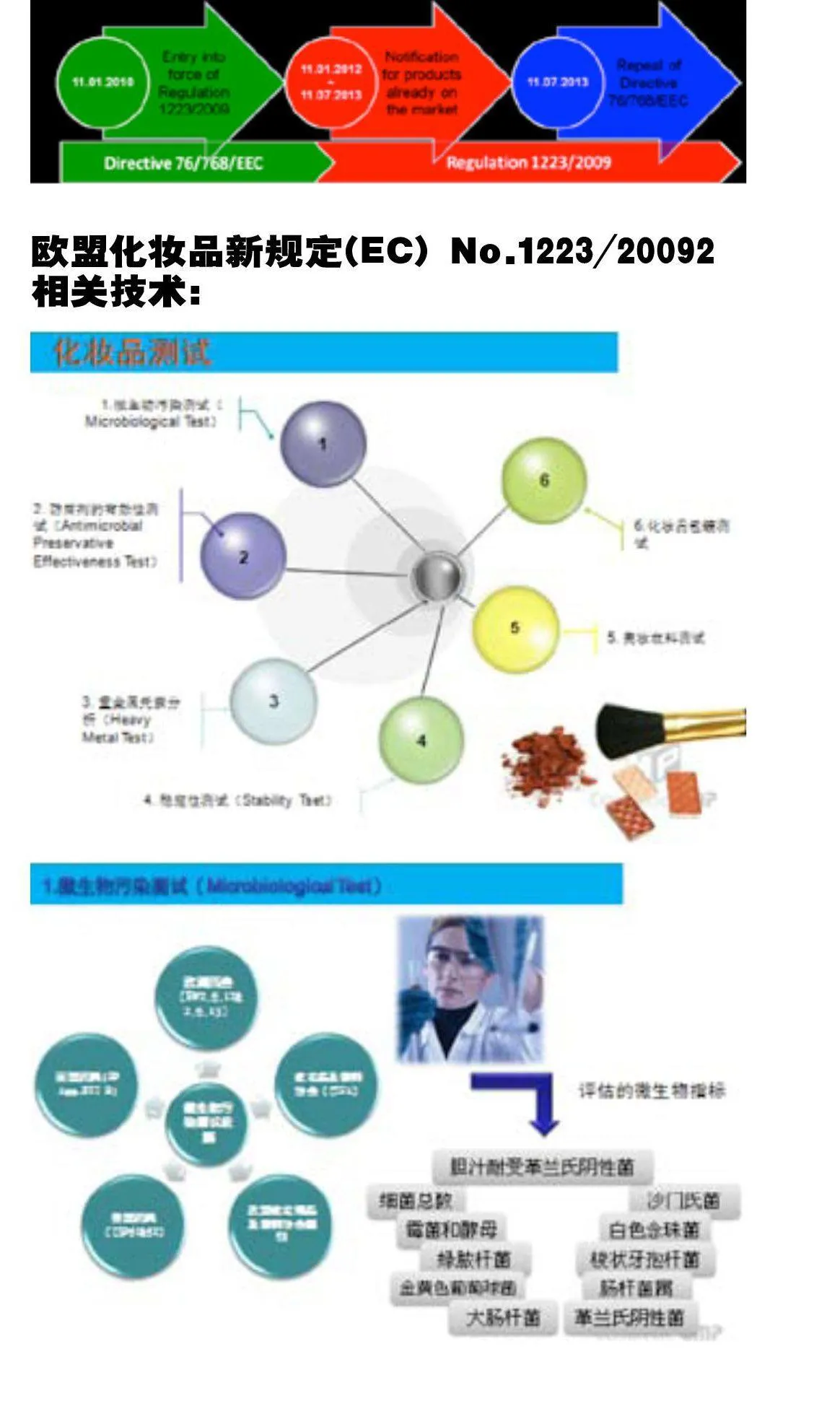

歐盟化妝品新規定(Ec) No.1223/20092

施行時間:2013年7月11日

施行目的:歐洲經濟區,(EEA)市場中銷售的化妝品必須符合新頒布的歐盟化妝品法規(EC)No,1223/20092的要求,并取代舊的化妝品指令76/768/EECa其到目前為止的67項修訂檔。施行范圍:27個歐盟成員國(以及挪威、冰島和列支敦士登)。施行方式:化妝品通報只需遞交給由中央委員會和COLIPA(歐洲化妝品協會)聯合開發的資料庫,而不是各成員國。不過,企業要對自己通報的內容負責,而不是由行業協會代為管理。施行對象:由生產商或進口商指定在EEA內擔任責任人的人。指定責任人的要求和協議應為書面方式。EEA內的生產商為責任人,除非該生產商指定其他人作為代理。根據新要求,責任人將承擔更多的法律責任。[責任人:EEA內的生產商、將產品輸入EEA的進口商、EEA內進行以下活動的分銷商:①使用其自己的名稱或商標將化妝品投放市場;②對化妝品的更改影響其法規符合性(不僅包括文字翻譯)。]

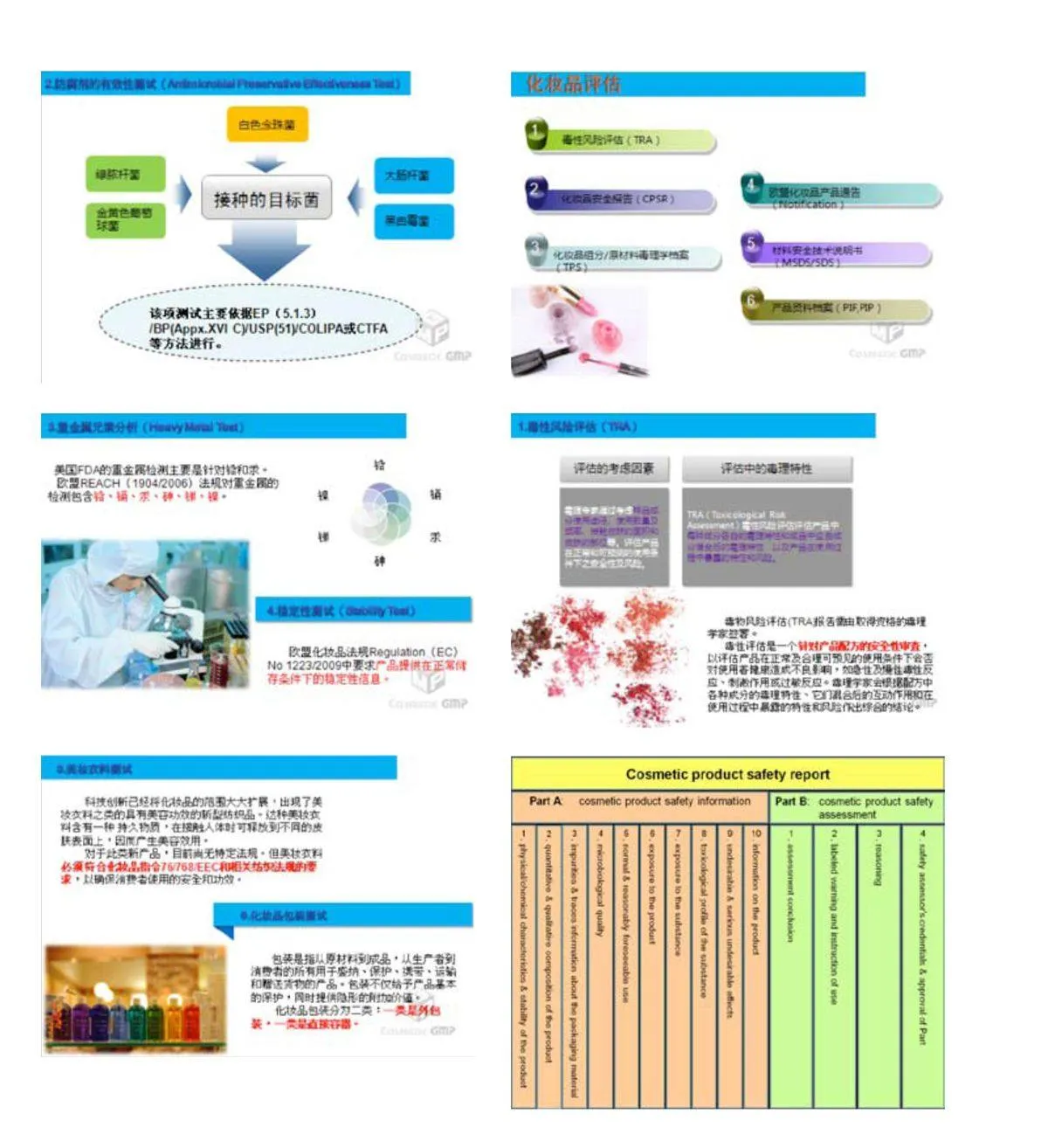

施行內容:①良好生產規范(GMP):EN ISO 22716:2007化妝品-良好生產規范(GMP)

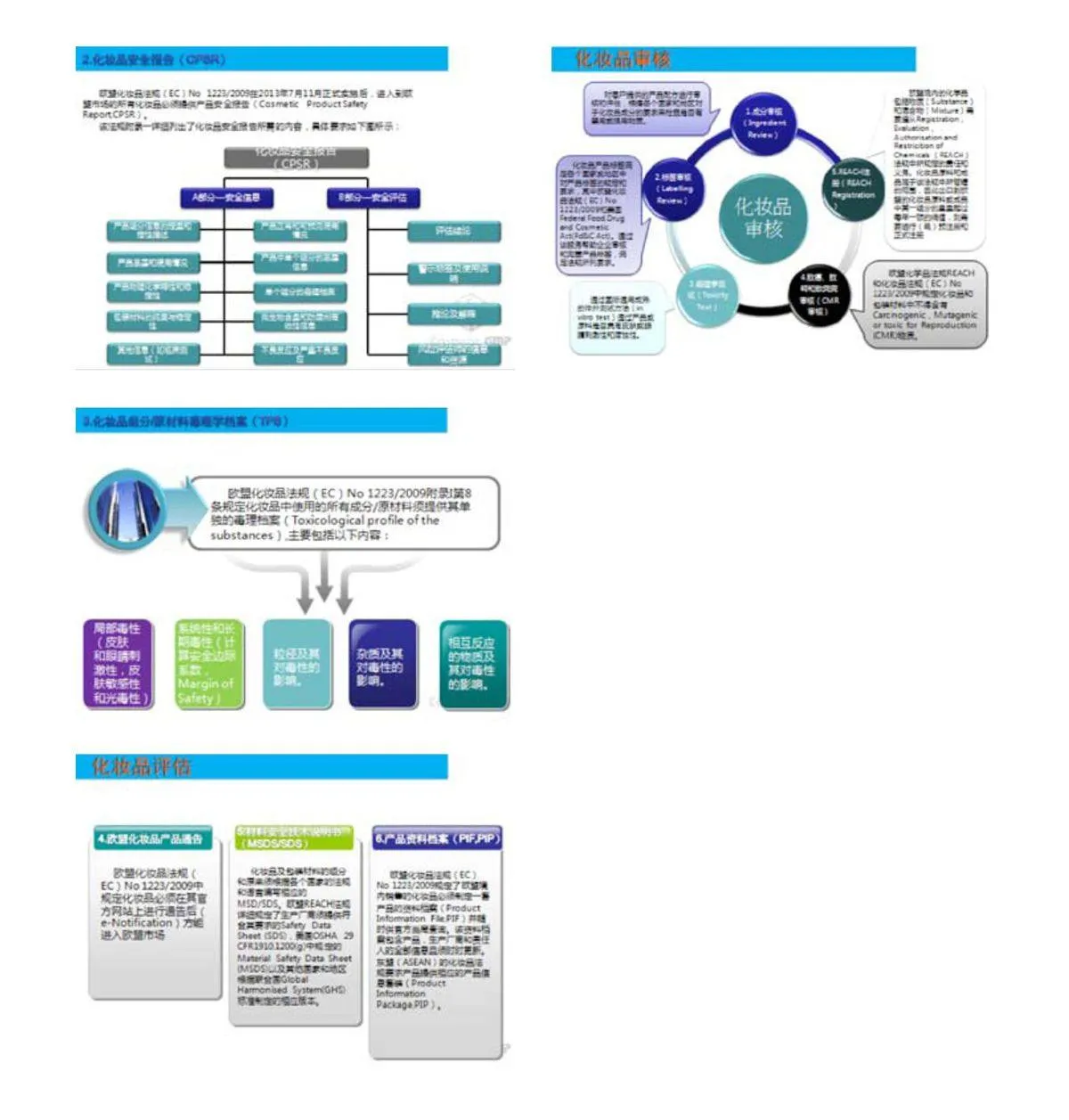

②化妝品安全報告:A.化妝品安全信息B.化妝品安全評估

歐盟化妝品新規定(EC)No.1223/20092重要更新項目

1.產品中使用的香料香精必須提供生產廠和產品代碼信息

2.化妝品包材需要合乎食品接觸材料(food contact material)的標準

3.產品需要提供穩定性(stability)報告

4.所使用的成分需提供詳細的毒理檔案(toxicological profileof substance TPS)

5.毒理風險評估由定性評估變為定量評估

6.原料及成品的生產商都需要達到GMP/ISO22716標準

7.產品標簽的警示語和使用說明需要簽署該安全報告的毒理風險評估師批準

8.產品所有的測試報告,技術文檔和其他相關信息需經過毒理風險評估師評估

歐盟化妝品新規定(EC)No.1223/20092緩沖期

中國國家食品藥品監督管理局(SFDA)2010年8月發布了《化妝品安全性風險物質評估指南》,成為化妝品上市許可前的重要審查標準。于此同時,SFDA制定了一系列的施行標準與細則,并于2011年4月1日即開始率先施行相關法規政策。

歸納以上要點評估未來國際化妝品產業的四點發展重點如下:

一、消費者安全保護的觀念加劇,增加了產品研發的技術門坎

[歐盟的消費者安全科學委員會(SCCS)制定了化妝品原料安全性風險評估指引。Notes of Guidance for testingof Cosmetic Ingredients and Their Safety Evaluation by theSCCP]

二、生產制程的質量工作加劇,增加了產業生產的資金門坎

(歐盟2013年7月11日開始強制實施。EN ISO 22716成為歐盟官方GMP的統一標準。)

三、企業的社會責任要求加劇,增加了企業營運的管理門坎

(從對勞工人權SA8000、綠色產品PAS2060擴及到企業對整體社會的ISO26000。)

四、消費者需求的多元加劇,增加了產品銷售的營銷門坎

(面對新消費者C時代的來臨,產品的生產將會由生產制造導向轉為消費者需求導向。)

中國化妝品市場現狀&產業發展趨勢

中國化妝品市場現狀——全球第三大市場(16%~22%成長率世界奇跡)

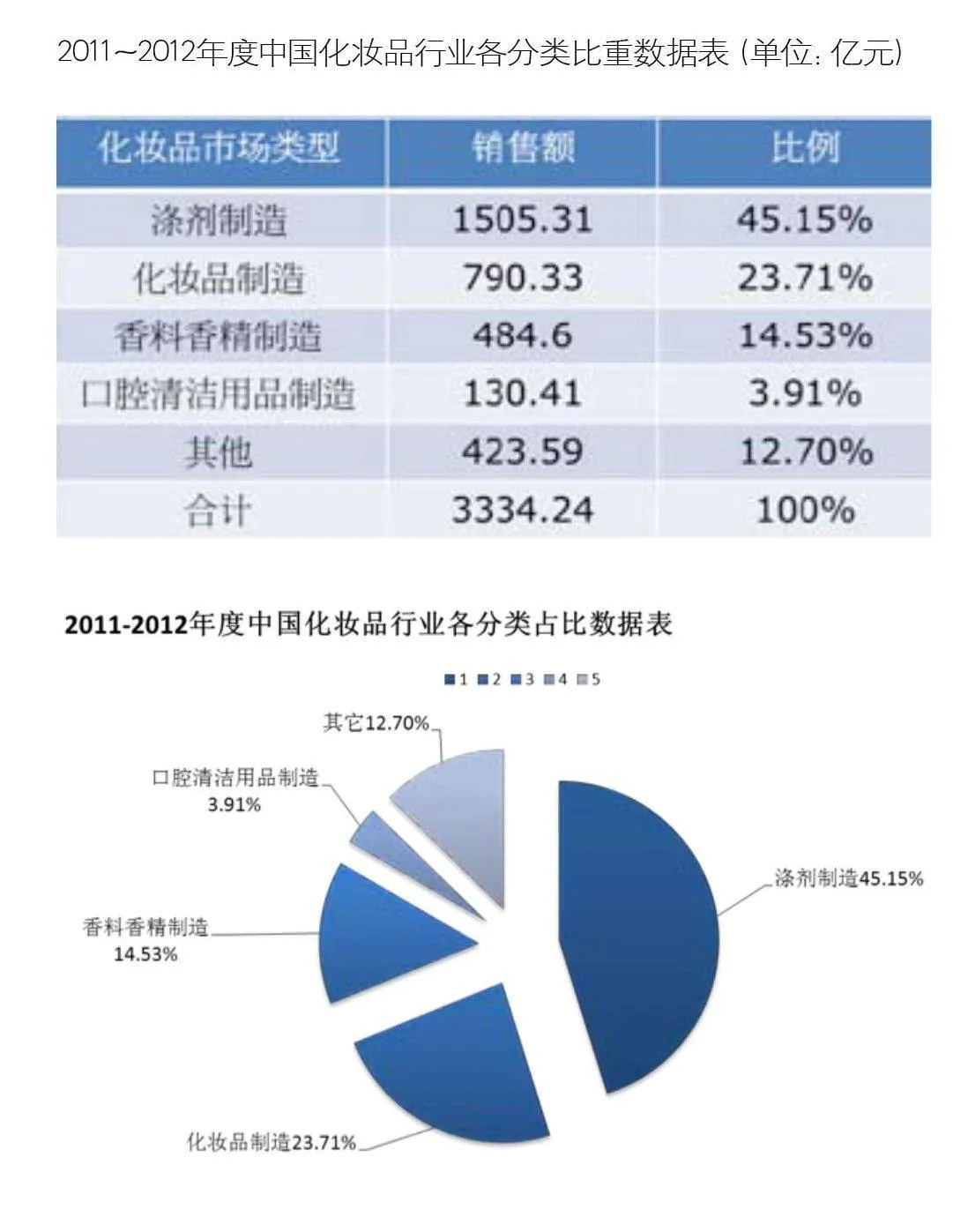

其中以廣東為主的華南區約占全國70%,以上海、江浙為主的華東地區約占20%,其他區域約占10%。1987年的產值僅18億元,生產企業只有100家左右,發展到2011年,全行業總產值已經達3334.24億元。

2012年中國化妝品市場主要特點:

(一)本土品牌發力,市場格局開始扭轉:個人護理的面部護理品類中,本土品牌銷售額占比達到52%,以27%的增長率反超非本土品牌。

(二)本土化妝品行業面臨洗牌:不規范、沒有特色、不具備核心競爭力的企業將面臨淘汰。

(四)終端變革集約化成最大特點:產品結構的調整銷售后服務,專業與服務成為化妝品專營店經營核心;集約化經營已成為化妝品專營店終端的一大特點。

(五)化妝品電商市場擴大競爭加劇:預測2015年化妝品網購交易規模將超過1200億元。

(六)面膜市場爆發,2012成面膜年:預測到2015年,中國化妝品市場總容量增長至2300億元水準。

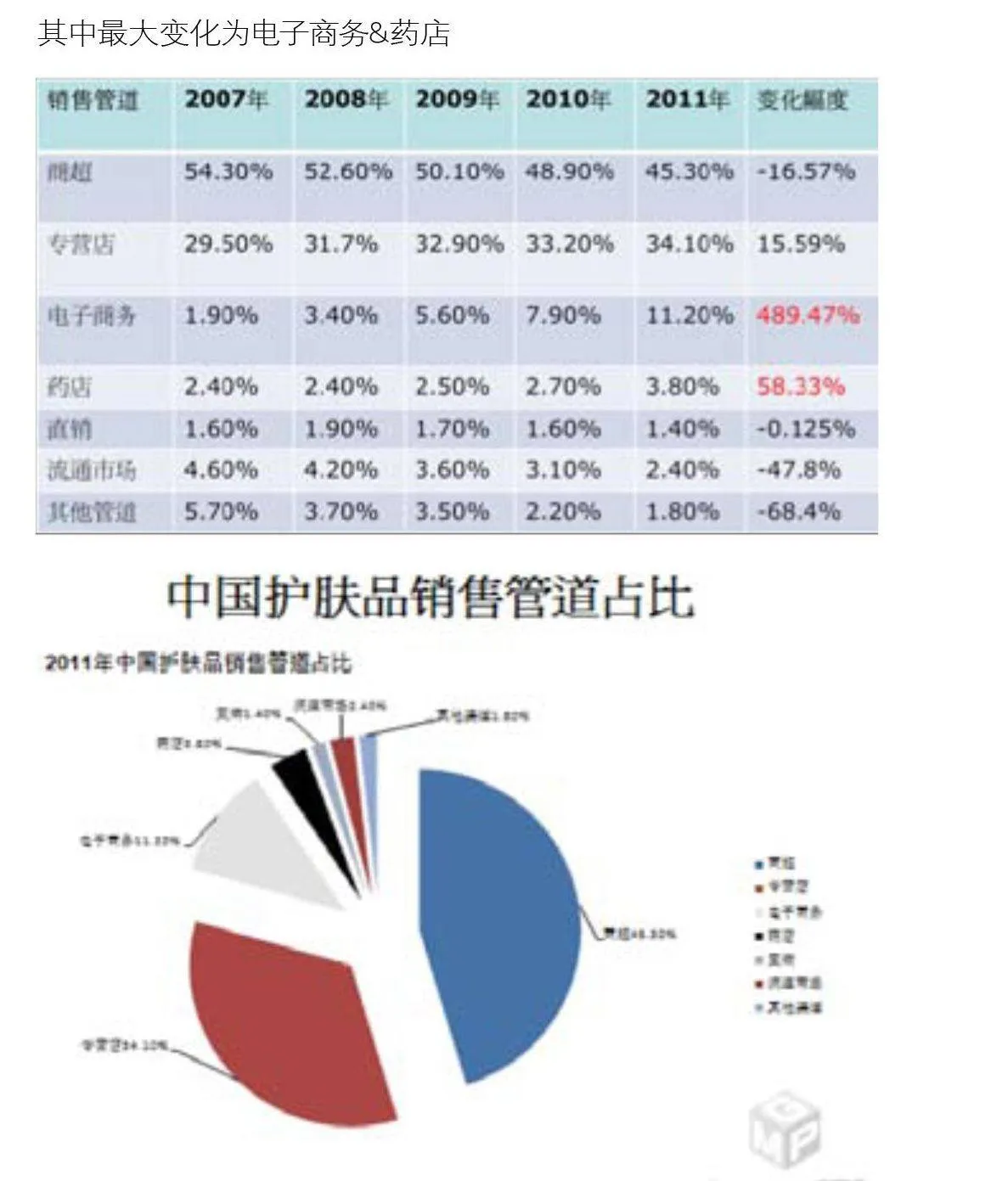

中國化妝品銷售管道分析:

其中最大變化為電子商務&藥店

中國化妝品產業現狀——產業屬快速成長階段,質量意識仍須強化

中國化妝品產業處于快速成長階段,市場每年都以倍數成長,產業鏈較為單純。中國政府有計劃保護產業,嚴格管控國外產品進入中國,以保護國內產業。根據鄧百氏的資料將中國化妝品產業鏈做以下分類與分析:

原料開發商

2010年化妝品原料生產企業總計約800家,主要集中于華東地區,占比高達60%,20%分布于華南地區;從企業規模角度,多數企業規模較小,其中約500家企業年銷售額低于500萬元;200家企業年銷售額為500~1000萬元;剩余的100家企業年銷售額高于1000萬元。

中國化妝品產業現狀——產業鏈單純、缺乏技術提供商

原料分銷商

中國化妝品原料分銷商總計約4000家,從地域上看,主要集中于華南地區,占比高達50%,30%分布于華東地區;從企業規模角度,多數企業規模較小,其中約80%的企業年銷售額低于1000萬元。

配方研發商

目前,中國無獨立的配方設計企業,配方設計業務基本嵌套于OEM廠商環節和化妝品廠商環節。通常來講,OEM廠商和化妝品廠商的規模決定了配方設計的規模。云南白藥并購日本知名化妝品牌就是為了日本化妝品的研發技術。

中國化妝品產業現狀——工廠數量3300家、中小企業為主

OEM工廠

2010年,持有效生產許可證的化妝品企業為3245家,其中廣東1467家,浙江300家,江蘇250家,上海225家、福建101家,其他省份902家。從企業規模角度,中國化妝品企業以中小企業為主,技術水準低,科學配方研制和開發仍處于仿效階段。

品牌商

平均產值不足1000萬元,超過5億元人民幣規模的民族品牌僅有北京大寶、重慶奧妮、上海家化等約十家。據統計,中國現有化妝品生產商中,58%是私營企業,32%是外資企業,余下的10%是國有企業。

中國化妝品市場現狀——化妝品進入整并擴張通路,國內品牌竄起

近年來,國際品牌通過對中國國內品牌的并購整合,不斷向國內中低端市場滲透,越來越多的外資化妝品企業都在醞釀“中國收購計劃”,中國化妝品行業已進入整合時代。中國整合的外資力量目前分為兩大主要的陣營:歐美系和日韓系。兩大系別各有優勢,在歐美系列,除了三次出手收購的歐萊雅外,雅詩蘭黛集團今年把亞太區總部搬到了上海。此項并購整合除了強化市場滲透外跟中國消費者消費意識崛起也有很大關聯。在中國高達90%都是國外品牌的妝品市場;但卻有高達57.14%的人關注經典國貨,是其忠實擁護,而此一比例是各產業中認為高居最關注經典國貨榜首,也是間接促成“國內品牌竄起”的主因。

綜合上述數據我們對于中國化妝品產業做出以下分析:

中國化妝品市場目前正處于產業成長期,許多新的消費者進入市場,導致需求快速擴張。因消費者逐漸熟悉產品,市場價格因經驗及規模經濟效益而下降。從市場規模與工廠數量來看,目前先占企業有顯著的規模經濟(平均規模為臺灣地區的3.3倍)。對于先占內資企業來說,需擴大產品差異化以保障其品牌忠誠度,因此技術需求程度高。而同屬先占企業的外資而言,雖本身擁有較佳的技術能力但因消費者意識的逐漸崛起,目前也積極在并購育植中國本土品牌以降低其中國市場的經營風險。綜合來說在產業在成長階段,競爭程度較低,經銷通路發達,并由于需求的快速成長,使得企業可以不用從競爭者手上奪取市場即能擴張營收及利潤。

未來中國化妝品產業發展趨勢

護膚品已經進入了快速發展的階段,市場規模有一定的提高,但不太穩定,目前仍是多品牌競爭狀態。美容用品及香水市場容量還遠沒有飽和,增長速度較快,市場競爭表現為多品牌競爭格局,尚未出現明顯領先的品牌。

未來中國化妝品產業的八大發展趨勢:

(一)“內外”競爭加劇

(二)行業從簡單的數量擴張向結構優化轉變

(三)高端市場的大踏步向前

(四)本土品牌發力,有望實現逆轉

(五)品牌,管道加速擴張低線市場

(六)從傳統業態管道向現代立體管道發展

(七)從基本消費向個體化消費轉變

(八)科學技術與化妝品優勢更緊密結合

臺灣地區化妝品市場現況&產業發展趨勢

臺灣地區化妝品產業政策環境

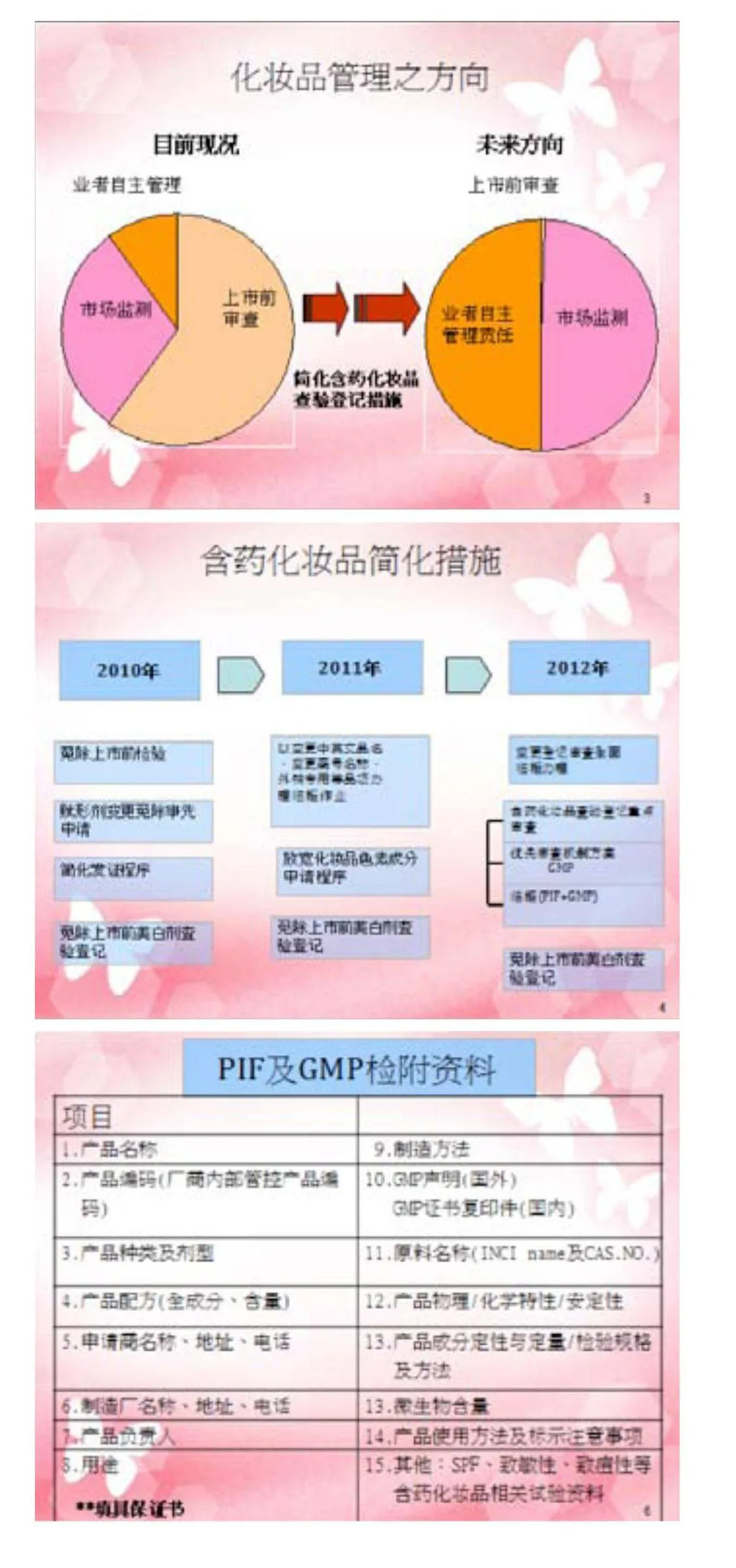

一、含藥化妝品查驗登記簡化事宜

二、化妝品GMP、PIF及產品登錄Notification政策推動相關事宜

臺灣地區化妝品產業現狀——產業成熟漸轉衰退,質量意識崛起

國內化妝品產業擺脫2006-2008年的衰退,已逐漸走向穩定成長,雖然既有業者在品牌與規模經濟的優勢下,新品牌與新進入者不易競爭,高進入障礙讓潛在競爭者難以突破。但因整體需求減緩,企業間競爭程度增加,且價格戰持續爆發導致利潤下滑。為了增加產業國際競爭能力,擴大對外市場開發,工業局已積極輔導廠商導入化妝品GMP制程管理,促使整體產業質量意識崛起,增加產業競爭能力。

臺灣地區化妝品產業現狀——跨領域整合,產業鏈豐富與多元

與化妝品制造業有關聯性產業很多,其中包含基本化學工業,化工機械設備制造業,一般紙制造業,塑料膜袋制造業、玻纖及其他玻璃制品制造業、印刷業及廣告業等七大行業。臺灣化妝品產業成熟與競爭,近年來又加上農業、生技與文創等跨領域的結合更造成整體產業鏈發展豐富與多元。

臺灣地區化妝品產業現狀——廠商數量644家,微型企業為主

根據有關部門的資料,臺灣地區2009年化妝品工廠數為644家。而以分區來看,化妝品廠在北部居多,企業規模以3Q人以下微小型企業為主。近幾年來很多藥廠生技業者的加入,輔以政府積極推動化妝品優良制造規范的制度導入下,廠商數量與規模有逐漸向上趨勢。

臺灣地區化妝品產業現狀——傳統通路式微,新興通路竄起

據E—ICP2009年的調查,臺灣地區化妝品主要通路還是以百貨公司為最大比重,但占有率已由2000年的53.7%下降到40%。排名前三的通路分別為百貨公司專(40%),直銷(17%)與藥妝店(14%)。但針對購買頻率來說,排名前三的分別為藥妝(52.7%),百貨公司專柜(29.5%)與購物網站(24.7%)。藥妝,網購、衛購(電視)等新興通路的竄起,使得化妝品市場由品牌戰逐漸轉變為通路戰。

臺灣地區化妝品產業現狀——市場約為臺幣312億、產值約為100億

據有關部門統計,臺灣地區化妝品市場約為312億元臺幣。據有關部門的資料2010年整體化妝品產業的產值為100億,內銷約占40%、外銷占60%。

臺灣地區化妝品產業現狀——外商比重超過國產比率約為82%

臺灣地區市場國外進口占82%,遠超過當地產。前五名廠商,依次為寶僑家品公司,臺灣資生堂公司、臺灣萊雅公司、聯合利華公司及怡佳公司,均為外商。據有關部門的資料;進口量最大的前五個國家為中國、日本、美國、泰國與印度尼西亞約占整體進口量75%、進口值最大的前五個國家為日本,美國、法國、美國與南韓約占整體進口值82%。

綜合上述資料我們對于臺灣地區化妝品產業做出以下分析:

臺灣化妝品產業目前處于成熟漸轉衰退階段,企業間的競爭程度仍然持續增加。市場仍由國外商品占據整體市值的大多數,但占有率已經慢慢降低。由于競爭程度加大,所以產業發展更有機與多元;各企業為尋求商品差異化以避開價格戰的競爭,都在研發新的產品特色與技術。政府為了增加整體產業競爭能力,因此積極導入化妝品優良制造規范(GMP),已加速產業升級,增加國際競爭能力。消費者品牌忠誠度已經逐漸下滑,市場從品牌競爭已經轉移到通路型態的競爭。

正值快速成長期的中國化妝品市場,由于需求的快速成長、外在環境普遍有利于臺商,此時仍是進入中國的最好時間點。

臺灣地區化妝品產業歷經了臺灣地區工業部門4年的GMP質量輔導與加入生技,文創眾多創新素材的融入,累積了很好的競爭優勢。此項優勢還是需要廣大的市場做支持,才能創造大中華化妝品產業發展的永續!