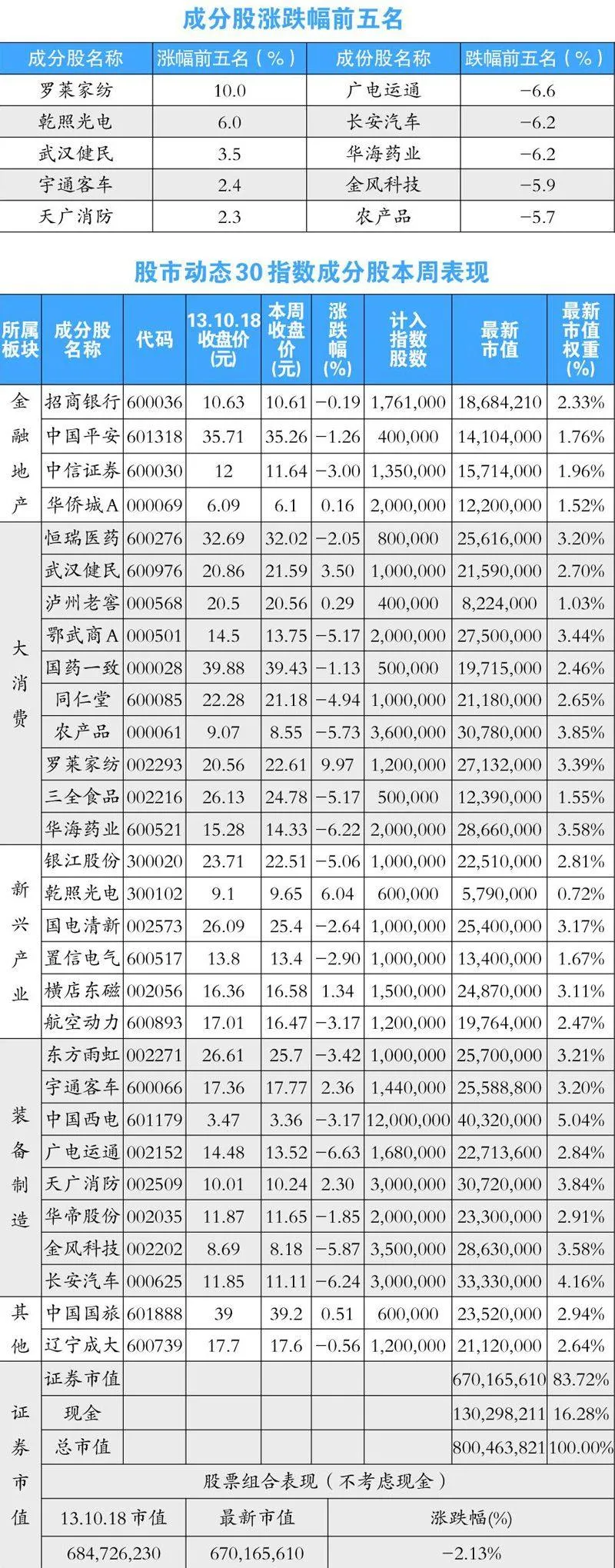

成長性不如主板 創業板風險顯現

2013-12-29 00:00:00馬坤

股市動態分析

2013年43期

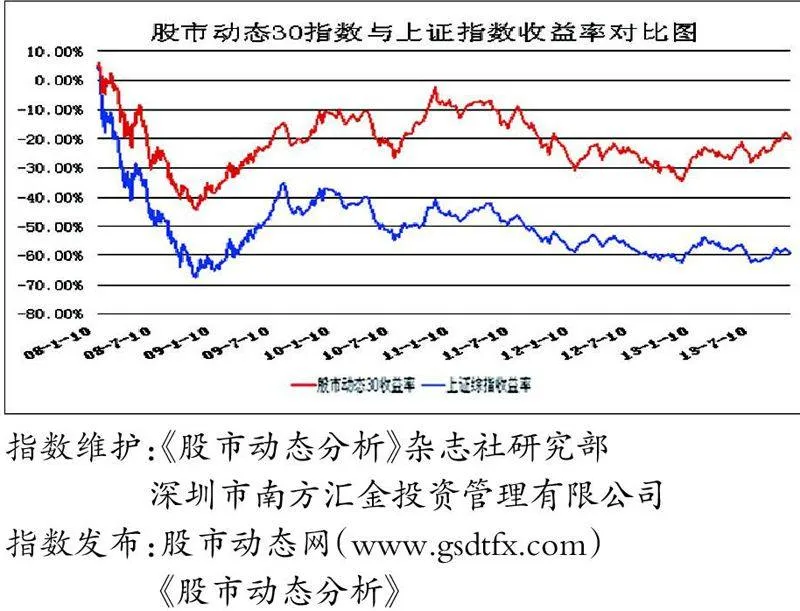

在10月12日第1173期的雜志上,我們在《三季報拉開帷幕 偽成長創業板承壓》一文中曾指出根據創業板歷史走勢經驗,預測創業板指數在拉出加速大陽線后面臨調整的壓力,并提示創業板可能重蹈2013年6月份的覆轍。本周創業板指數放量大跌5.98%,曾經的領漲股天舟文化、華誼兄弟等紛紛大幅度調整,市場風險開始釋放。

逐步披露的三季報將是“偽成長”板塊繞不過去的坎,三季報目前統計數據,截止2013年10月24日,上海主板已披露148家,凈利潤合計增長18.73%;深圳主板已披露156家,凈利潤合計增長13.27%;創業板已披露206家,凈利潤合計增長8.1%;中小板已披露211家,凈利潤合計增長3.7%。從已公布的業績數據來看,創業板和中小板成長性絲毫沒有超過主板,因創業板大漲更多是基于預期或者是炒作,使得前期強勢股均大幅度下調,漲的快跌起來也很帶勁,投資者對于這種巨幅波動還是要注意控制風險。

從創業板上市公司構成來看,傳媒類、信息技術類、新興行業類股票占了絕大多數數量,這些行業確實是轉型受益的方向,這也印證了經濟轉型無牛市,但有結構性牛股。當市場去追捧轉型受益板塊的時候,由于群體性的思維,很容易炒過頭,而創業板目前就是這個狀況。理想很豐滿,現實很骨感,三季報的業績給創業板的炒作降了降溫,長期的大牛股必然是伴隨著股價的上漲,業績能夠得到兌現的股票,沒有業績支撐的股票,就像建在沙子上的大廈,根基不牢固,隨時可能垮塌。……

登錄APP查看全文