云南銅業巨虧:行業低迷還是管理黑洞

2013-12-29 00:00:00啟明

股市動態分析

2013年43期

10月15日,云南銅業(000878)發布業績預告稱,今年前三季度歸屬上市公司股東的凈利潤虧損15-15.5億元。這意味著在上半年虧損8.2億元的基礎上,第三季度公司繼續出現6.8-7.3億元的虧損。盡管銅價今年來走勢相對偏弱,但相對于其他有色金屬仍屬于高位運行的格局。僅僅用有色金屬市場行情下滑、產品銷售價格下跌來解釋公司的巨虧,理由恐怕并不充分。

中鋁入主后財務數據異常

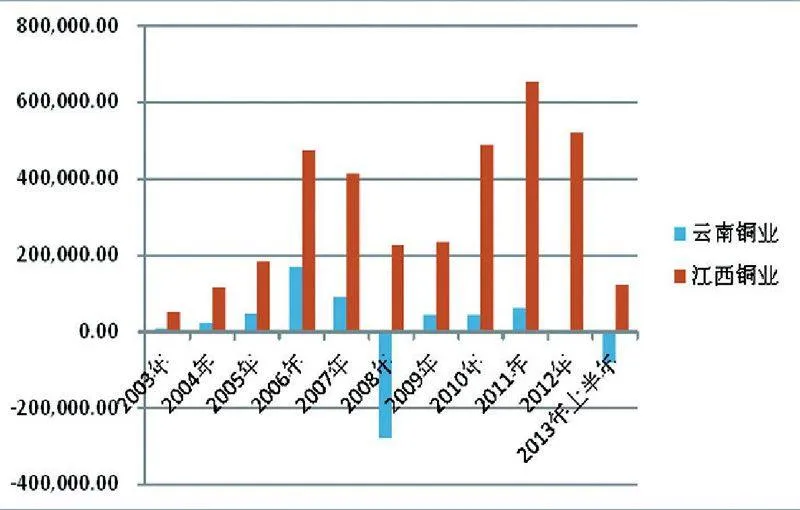

云南銅業是一家老牌有色金屬行業上市公司,早在1998年4月就已登陸國內資本市場。2003-2006年,受益全球大宗商品牛市行情,云南銅業盈利逐年增長,從2003年的9942.59萬元增長至2006年的17.07億元,3年的時間業績增長十多倍。

2007年,中鋁公司以增資擴股的方式入主云南銅業集團,從而成為云南銅業的實際控制人。然而7wmL4KFEHNT3oCjEHuCsXcJ2KtR1v/n4dAZxQLzVIJ8=,這一年,也是云南銅業變臉的開始。2007年,銅價高位運行,然而云南銅業僅實現凈利潤9.22億元,同比下滑近半。2008年,受全球金融危機影響,銅價大幅下挫,云南銅業當年巨虧27.9億元,將2006、2007兩年積累的盈利虧空殆盡。

2009-2011年,伴隨著銅價的回升,云南銅業的盈利水平趨于穩定。2011年以來,銅價高位震蕩回落。云南銅業在2012年近乎微利。盡管今年銅價震蕩下跌,但仍維持在歷史相對高位,且今年三季度銅價環比回升,在這樣的背景下,云南銅業仍出現巨額虧損,實在令人感到匪夷所思。

對比同行業的江西銅業可以看出,江西銅業盈利的穩定性遠遠好于云南銅業。即使在2008年銅價暴跌階段,江銅依舊可以實現盈利。事實上,二者的財務數據變動趨勢從2008年開始出現較大的差異,而這正是在中鋁入主云南銅業之后發生的。……

登錄APP查看全文