中國船舶:船市復蘇將推動業(yè)績上行

2013-12-29 00:00:00林然

股市動態(tài)分析

2013年49期

在IPO重啟的消息之下,市場周一出現(xiàn)大幅回調(diào),尤其是創(chuàng)業(yè)板個股的短線調(diào)整劇烈,但隨后市場又逐級上行,顯示IPO重啟消息的沖擊有限。不過,結合目前A股的市場結構,以及IPO將向注冊制轉變,創(chuàng)業(yè)板和中小板中估值過高的個股在未來相當長一個時期內(nèi)恐難提供較為安全的操作機會。而大盤藍籌股或受到市場的青睞。

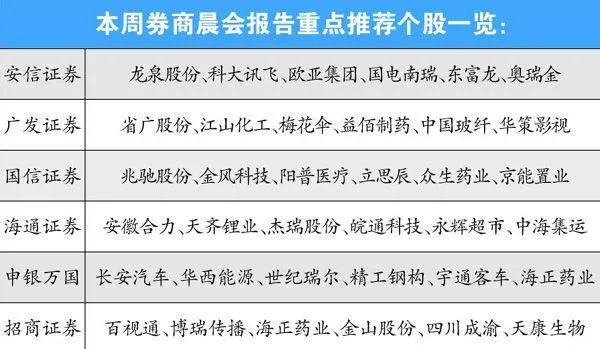

本周晨會,廣發(fā)證券推薦了中國船舶(600150),理由是公司將受益于船市復蘇。事實上,中國船舶是投資者較為熟悉的大盤股,其在2007年的大牛市中漲幅驚人。二級市場上,該股自2008年初開始劇烈調(diào)整,此后的5年中可概括為震蕩走跌,目前基本仍處于5-6年來的低位。這一方面與2007年被過度炒高有關,另一方面則是公司所屬的行業(yè)具有強烈的周期性,基本面沒有出現(xiàn)改善之前,難以獲得資金青睞。不過,隨著周期低點的過去,公司作為行業(yè)龍頭的競爭力將率先表現(xiàn)出來,后市逐級上行的概率較大。

資料顯示,船市已在大周期底部迎來景氣向上期。2013年1-10月,全球造船新簽訂單達到10094萬載重噸,同比增長125%,景氣向上的現(xiàn)象明顯。這主要是因為全球經(jīng)濟保持平穩(wěn),而航運市場的價格上行也成為重要推動力。可以觀察到的是,造船產(chǎn)能已逐步退出,因此提升了行業(yè)盈利底部。根據(jù)克拉克松的統(tǒng)計,在中國153家船企中,今年前3季度僅有69家斬獲新船訂單,并且集中于大型船企手中。

廣發(fā)證券指出,造船的產(chǎn)能是跟價格和歷史有關的“供給曲線”,而基于此前周期下行歷史和當前的價格水平,閑置產(chǎn)能重啟的難度是較大的,因此,隨著主流船廠2015年船臺基本排完,未來船價仍具備緩步上行的條件。……

登錄APP查看全文