ST鞍鋼扭虧有“道”

2013-12-29 00:00:00陳欣

證券市場周刊 2013年33期

與市場預期一致,ST鞍鋼(000898.SZ)3月份公布的2012年年報再度巨虧,虧損額為41.57億元,幾乎是2011年的兩倍。由于連續兩年虧損,公司股票隨即被ST。根據深交所相關規定,如果ST鞍鋼2013年仍為虧損,公司將被暫停上市,因而如何避免連續三年虧損已是公司的當務之急。

發布年報后僅一個月后,ST鞍鋼又公布了大幅扭虧的2013年一季報,公司實現凈利潤5.4億元,而2012年同期虧損18.9億元, 且毛利率高達13.1%,大大高出市場預期。然而,公司股價卻自4月份的3.4元左右一路下跌至7月初的2.5元左右,最大跌幅接近30%。

集團高管更替帶來負向盈余管理

2012年9月,廣州市原市委書記張廣寧空降鞍鋼集團,出任董事長兼黨委書記,原董事長張曉剛仍出任ST鞍鋼的董事長。

已有研究發現,臨危受命的新任高管往往具有財務“大洗澡”的傾向。筆者無從得知鞍鋼集團新任董事長是否具有此類傾向,但毫無疑問,他的一個重要目標是帶領ST鞍鋼扭虧摘帽,保住上市資格。他上任后不久,ST鞍鋼就公布了一系列的措施,通過提高折舊年限、實施資產置換等手段來提升上市公司在2013年的盈利能力。

2013年7月5日,某媒體一篇題為《鞍鋼扭虧增效包袱過重 仍待減負 長遠發展受制約》文章,或許可以很好地說明新任董事長的心聲:在鋼鐵行業持續低迷的情況下,曾為虧損大戶的鞍鋼集團在新一屆領導班子的帶領下,近期實行了一系列攻堅舉措和體制機制改革,目前生產經營情況出現轉機,集團下轄的鞍山鋼鐵集團公司和攀鋼集團有限公司都實現了扭虧或減虧。但歷史包袱過重的問題仍然突出,長遠發展受到制約。

表1顯示了ST鞍鋼自2012年一季度以來的主要損益指標。可以看出,在鞍鋼集團易帥的2012年第三季度,ST鞍鋼的凈利潤忽然惡化至虧損12億元左右,而二季度公司僅虧損不到1億元。進一步分析其各項成本與費用可知,巨虧主要源于毛利率的大幅下滑和管理費用的激增。首先,三季度的管理費用比二季度及四季度7.2億元左右的水平要高出1.1億元以上,達到了8.36億元。換算成管理費用率的話,三季度的值為4.4%,也大幅高出二季度的3.5%和四季度的3.7%。這說明公司在集團新領導班子上任初始盡快集中處理了許多管理費用,可能是為了多計虧損,也可能是避免新任集團高管限制管理費用的支出。

其次,ST鞍鋼的毛利率由2012年二季度的7.7%突然下跌為三季度的1%,跌幅高達6.7%。毛利率的波動主要反映的是煉鋼產品售價以及原材料價格的變化。如果市場發生較大變化,公司的主要競爭對手也應有類似變化。表2顯示了寶鋼股份(600019.SH)及武鋼股份(600005.SH)分季度的毛利率變化。可以看出,同行業公司同期并未有較大波動,寶鋼同期毛利率從7.9%下跌至6.3%,而武鋼的毛利率則從5.7%上漲為6.4%。

這些分析暗示,2012年9月份鞍鋼集團新任領導班子上任導致ST鞍鋼在當季向下進行了較大額的盈余管理,從而為2012年全年公司巨虧奠定了基調。2012年三季報公布后,市場基本已能預測ST鞍鋼當年將被ST。公司前三個季度累計虧損已達32億元之多,在鋼鐵行業產能過剩的背景下,當時幾乎已可確定四季度難以翻盤。

一季度扭虧水分多

在2012年四季度報出近10億元的虧損后,ST鞍鋼2013年一季報實行了大幅扭虧,實現凈利潤5.4億元,其中對聯營企業和合營企業的投資收益達1.35億元。公司一季度毛利率高達13.1%,遠遠超出寶鋼(8.7%)和武鋼(6.9%)。根據ST鞍鋼的公告,自2013年1月1日起對部分固定資產折舊年限進行延長,這導致2013年公司的季度折舊費用較2012年降低3億元左右,引起一季度毛利率增加近1.56%,也僅占環比毛利率增加額9.1%的17.2%。

綜合粉礦鐵礦指數顯示,近期鐵礦石原料的價格處于大幅波動中,一季度鐵礦石價格處于相對高位。由于ST鞍鋼向集團公司采購鐵礦石采用滯后于市場價格兩個月的結算方法,公司領用和發出存貨時按加權平均法,其在2013年一季度的存貨周轉率為1.55次,因而在一季度實際購入的原料成本相對較低,其營業成本中轉結的鐵礦石成本部分反映的是市場在2012年年底的價格,導致毛利率偏高。然而,鐵礦石結算價格上的些許差異遠遠不能解釋公司一季度13%的毛利率。要知道公司2012年四季度毛利率僅為4%,而當時公司營業成本中反映的鐵礦石價格為2012年8-10月的市場當年最低價。

此外,ST鞍鋼于2012年底與集團公司及其子公司簽署了一系列資產置換協議與股權轉讓協議,出讓天津天鐵45%的股權及莆田公司80%的股權,并收購鞍鋼國貿內貿業務整體資產(含9家內貿子公司的股權)。此次資產置換及股權轉讓已于2013年1月31日完成了相關資產交割事宜。莆田公司由于1450冷軋生產線尚處在建設階段,2012年虧損為4500萬元;同期天鐵公司營業收入為32.28億元,虧損更是高達4.35億元。而置入資產國貿公司旗下公司在2012年1-10月的營業收入近150億元,實現凈利潤約1億元。按照2012年的盈利能力估算,這些資產置換給公司2013年一季度2、3月份的盈利增加5000萬元以上,其中出售天津天鐵股權帶來的減虧約為0.326億元(45%×4.35×2/12);轉讓莆田公司股權約減虧0.06億元(80%×0.45×2/12);而國貿內貿業務約帶來0.2億元【(1/10)×2】。然而,這一系列的置換也僅在1季度提升了公司毛利率0.3%左右。

因此,現有的合理理由都遠未能解釋ST鞍鋼毛利率的異常變化,公司可能高估了2012年的營業成本,從而降低了2013年的營業成本導致一季度的毛利率超高。

管理低效仍待改善

鞍鋼集團稱為了實現本年度扭虧,開展全員成本目標管理,層層倒算成本。但根據表1顯示,在采取了各種“降本增效措施”后,ST鞍鋼2013年一季度的三費費用率之和較之前幾個季度反而上升了。當季公司的銷售費用率為1.9%,管理費用率為4.8%,都顯著高于2012年各季度的水平,似乎并未能體現鞍鋼集團的成本控制活動。

從表3可以看出,寶鋼2013年一季度的三費費用率之和較2012年下降了1.1%,武鋼基本持平,說明即使是與同行業公司對比,ST鞍鋼一季度的三項費用仍顯偏高,其中銷售費用率比同類企業高近1倍,管理費用率比同類企業平均高出1.8%,財務費用率也遠超同類企業。可見ST鞍鋼的管理效率還較低,有待改善。

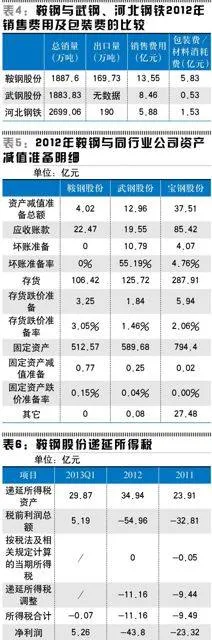

由于寶鋼未披露三項費用的明細開支,因此在與同行業進行比較時我們將其替換成河北鋼鐵(000709.SZ)。表4顯示,2012年ST鞍鋼的銷售費用為13.55億元,武鋼為8.46億元,兩者相差了5.1億元。而ST鞍鋼的銷售量卻與武鋼持平;河北鋼鐵的總銷量較ST鞍鋼高出50%左右,但銷售費用僅為5.88億元,不到鞍鋼的1/2。進一步比較銷售費用附錄中的明細,我們發現銷售費用中ST鞍鋼與同行業公司差別最大的部分在于包裝費。ST鞍鋼2012年全年的包裝費為5.83億元,而武鋼僅為5273萬元,兩者相差5.3億元。ST鞍鋼曾在2009年及2010年的年報中將銷售費用的變動歸于出口量增減造成的出口費用及包裝費用變動等。河北鋼鐵2012年的出口量為190萬噸,比ST鞍鋼略高10%。但河北鋼鐵銷售費用中用于包裝的薄板加固費和物料消耗費總和也僅為1.53億元,比ST鞍鋼的包裝費用低了4.3億元。因此,我們認為ST鞍q45jR4uWaO1Hc/5gMED1vQ==鋼的包裝費用中有較大的水分,可能是其管理低效或盈余操縱的反映。如果公司能將包裝費用降到同類企業的水平,那么至少可以使利潤增加4億元。

資產減值準備嚴重不足

盡管ST鞍鋼在2012年披露了巨額虧損,但在資產減值準備方面的會計政策仍顯激進。表5顯示,ST鞍鋼在2012年年底的資產減值準備總額僅為4億元,大大低于武鋼的13億元和寶鋼的37.5億元。其中,ST鞍鋼對其22.47億元的應收賬款沒有進行任何壞賬準備計提。相關報表顯示,有22.3億元的應收賬款的賬齡為1年期以內,管理層認為主要款項可以收回,且債務人均有償還能力,故壞賬準備計提比例較低。

且不談公司這么高比例的應收款均為1年期以內是否合理,在下游行業客戶經營困難以及鋼貿商資金鏈繃緊的時期,公司采用如此激進的零計提政策難免讓投資者心生疑惑。公司的資產減值準備不足意味著未來可能產生大筆計提費用以滿足會計規定,或對壞賬進行一次性沖銷從而減少當年利潤。

巨額遞延所得稅資產暗藏“殺機”

表6顯示,ST鞍鋼2012年遞延所得稅調整高達-11.16億元,將55億元的稅前虧損減少為43.8億元,導致公司的遞延所得稅資產由2011年底的23.9億元增加至2012年底的34.9億元。如此大筆的遞延所得稅資產主要是由于公司的可抵扣暫時性差異及可抵扣虧損由2012年年初的77.9億元增加至年末的124.5億元,對應確認可抵扣虧損的遞延所得稅資產由年初的19.48億元增加至年末的31.13億元。如此巨大的遞延所得稅資產無疑將可抵扣未來公司盈利時的應納所得稅。2013年一季報公司的稅前利潤總額達到5.19億元,但公司相應繳納的所得稅合計為-700萬元,導致其凈利潤為5.26億元。由于一季報中未披露遞延所得稅調整,我們無從得知具體數額。但不難看出,公司似乎在努力提高稅后凈利潤。

然而,按照《企業會計準則第18號——所得稅》要求,ST鞍鋼的遞延所得稅資產可在未來一定期限內抵扣未來應繳所得稅,但如果鋼鐵行業持續低迷,公司未來的盈利不足,會導致其遞延所得稅資產無法有效抵扣,可能產生遞延所得稅資產的巨額減值。屆時對當年利潤會產生極大負面影響。

作者為上海交通大學會計與財務系副教授,該校全球運營領袖CLGO項目MBA學生陳偉、李婷、管寧亦有貢獻