博云新材:業績迎來拐點 增長更趨穩健

2013-12-29 00:00:00林然

股市動態分析 2013年20期

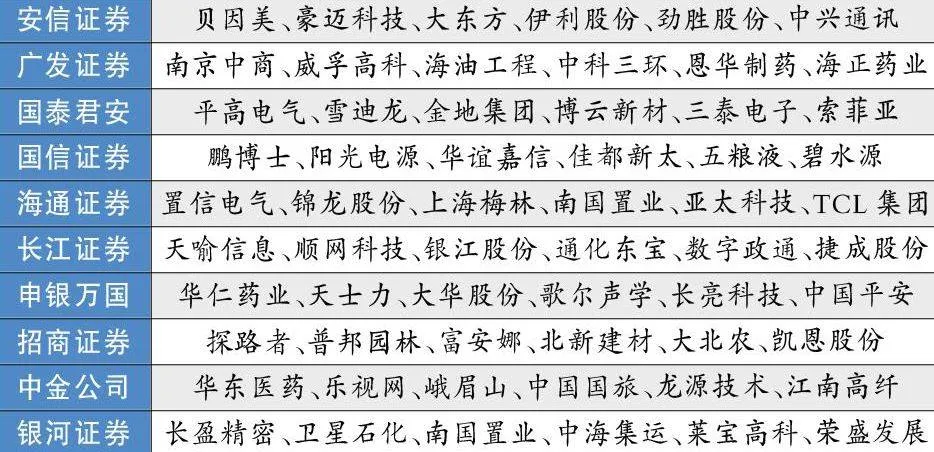

本周券商晨會報告重點推薦個股一覽:

周四,以金融、房地產為代表的權重板塊在經過之前幾個交易日的調整后企穩反彈,推動滬深指數在十分關鍵的時刻向上突破,中期底部跡象越來越明顯。

本周晨會,國泰君安推薦了博云新材(002297),公司基本面在2012-2013 年發生重大變化,業績迎來明確拐點,題材逐步兌現,業績和估值有望雙提升。國泰君安認為博云新材將伴隨我國軍機及民機行業一同進入發展期。

過去兩三年,投資者對博云新材的關注度和業績預期不斷降低,股價也隨之進行了深度調整。但國泰君安通過近一段時間的跟蹤了解,發現博云新材在多個業務領域發生一些可喜的變化。博云新材是飛機剎車副龍頭,市場普遍認為此業務增速平穩,但是從2012 年開始,來自軍方的訂單大幅增加,成為增量的主要部分。另外,大飛機項目、波音737 鋼改炭項目也會給博云帶來新的市場空間。

博云新材另一大主業是環保剎車片, 市場普遍認為公司汽車剎車片銷售困難,增長有限。但隨著公司在汽車剎車片售后市場的不斷開拓,以及2012 年底新產能投產后,預計2013 年收入將翻番。公司主要給內外資廠商整車市場供貨,下半年若售后市場繼續打開,訂單量會更大。

飛機輪業務是公司另一新開辟的增長點,2012 年從研發轉入小批量生產,2013 年放量。軍方訂單注重技術且需求穩定。博云新材技術領先,成為軍方重要的兩三家采購商之一。國泰君安判斷公司能夠獲得軍方一半的訂單采購量,此塊業務會伴隨中國空軍共同壯大。而且,剎車和機輪都是消耗品,與增量及存量市場都有關。

為順利落實中標C919大飛機機輪剎車系統項目,實現公司從飛機機輪剎車零部件供應商向飛機機輪剎車系統供應商的轉變。2012 年啟動定向增發,募集資金6.29億元投向“增資長沙鑫航用于飛機機輪項目”和“與霍尼韋爾設立合資公司實施飛機機輪剎車系統項目”;同年12 月證監會受理公司增發,按正常進度,2013 年3 季度通過。募投項目建成達產后,將使公司的生產能力、生產效率及業務規模得到提升,公司的核心競爭力將進一步增強。另一方面,通過參與飛機機輪剎車系統的研發、設計以及提供配套機輪產品,有利于提高公司在航空制造產業中的系統集成能力,增加新的利潤增長點。

一直以來,市場對博云新材的技術水平不擔心,但對其銷售能力擔心。對于這種情況,一方面公司自身通過引進銷售人才以及和銷售公司合作,彌補這個短板;另一方面隨著軍方成為重要客戶,銷售能力的重要性下降,產品性能的重要性上升。

基本面在2012-2013 年發生重大變化,業績迎來明確拐點。