公司評級:置信電氣、丹邦科技、怡亞通

2013-12-29 00:00:00

股市動態(tài)分析 2013年21期

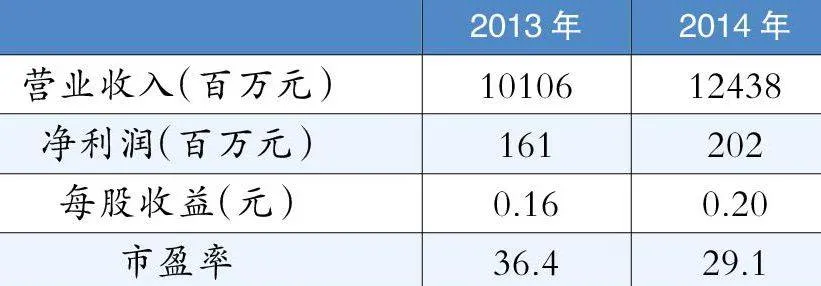

置信電氣:發(fā)展空間拓寬

宏源證券預(yù)測數(shù)據(jù)

與重慶市巴南區(qū)政府簽訂協(xié)議。5月16日,公司與重慶市巴南區(qū)政府簽訂戰(zhàn)略合作框架協(xié)議,公司將為巴南區(qū)企業(yè)提供耗能數(shù)據(jù)采集、用能監(jiān)測(控制)、節(jié)能評估、節(jié)能項目改造等服務(wù)。該項目是公司新發(fā)展的節(jié)能業(yè)務(wù)的首單,推斷此次簽訂的框架協(xié)議后續(xù)將陸續(xù)進(jìn)入具體項目簽約階段。

從制造廠商向節(jié)能領(lǐng)域拓展。5月14日公司已將經(jīng)營范圍增加了節(jié)能業(yè)務(wù),包括了節(jié)能工程的咨詢、設(shè)計、承包、實施和維護(hù);節(jié)能工程的合同能源管理及金融支持服務(wù);節(jié)能環(huán)保成套設(shè)備及產(chǎn)品的設(shè)計、生產(chǎn)、銷售、安裝和維護(hù),同時成立了節(jié)能事業(yè)部。由此,公司發(fā)展的天花板就由變壓器等設(shè)備的市場容量擴容至廣闊的節(jié)能行業(yè),成為公司新的戰(zhàn)略定位。

或成國網(wǎng)電科院節(jié)能業(yè)務(wù)平臺。節(jié)能產(chǎn)品及服務(wù)業(yè)務(wù)在國網(wǎng)電科院已經(jīng)進(jìn)行了一段時間的培育,由于公司此前主營非晶合金變壓器屬于節(jié)能產(chǎn)品的一種,此次業(yè)務(wù)領(lǐng)域的拓寬合乎發(fā)展邏輯。公司或?qū)⒊蔀閲W(wǎng)電科院乃至國網(wǎng)的節(jié)能業(yè)務(wù)的平臺,并有望獲得大股東在人才、技術(shù)及資金等方面的支持,將該業(yè)務(wù)迅速做大,提供未來重要的增長點。

操作策略:二級市場上,該股經(jīng)過較長時間的底部調(diào)整后,向上猛攻,上漲非常強勢。

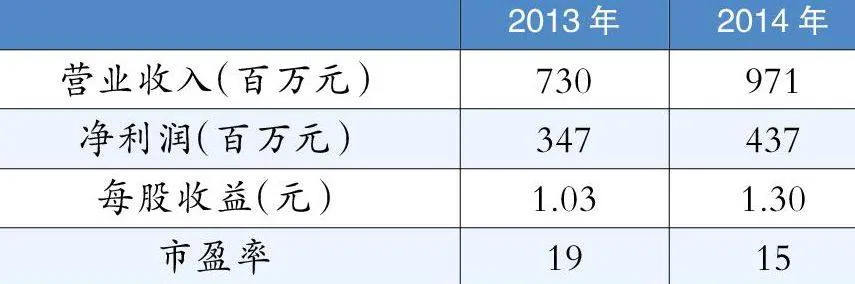

丹邦科技:積極向膜材料進(jìn)軍

平安證券預(yù)測數(shù)據(jù)

國內(nèi)軟板行業(yè)龍頭企業(yè)。公司是全球少數(shù)擁有完整產(chǎn)業(yè)鏈布局的廠商,技術(shù)積累深厚,毛利率常年維持在50%以上的水平。其主要產(chǎn)品FPC、COF等涉及電子產(chǎn)業(yè)鏈各主要環(huán)節(jié),下游應(yīng)用范圍廣泛。

募投產(chǎn)能即將釋放。公司在東莞松山湖已投資4.97億元建設(shè)柔性封裝基板及COF產(chǎn)品項目。公司募投項目需要環(huán)評認(rèn)證,由于審批進(jìn)度的原因遲遲不能落地,影響了公司產(chǎn)能的釋放。公司過往業(yè)績的低增速有客觀條件的限制,不是公司真實競爭力的體現(xiàn)。公司年報中預(yù)計6月份松山湖項目將投產(chǎn),未來隨著募投項目的達(dá)產(chǎn)實施,公司業(yè)績有望迎來拐點。

FPC行業(yè)將受益于智能終端高增長。由于新一代智能終端講求輕薄、印刷電路板設(shè)計講究空間效率,同時又加入觸控、鏡頭等多種功能,因此單機軟板的需求不斷提升,F(xiàn)PC為PCB產(chǎn)業(yè)中移動智能終端的最大受益者。

單機軟板使用量及產(chǎn)值都將大幅提升。軟板的特性就是輕薄、可撓曲,可根據(jù)空間大小及形狀進(jìn)行立體配線,而這些特性是符合科技產(chǎn)業(yè)發(fā)展大趨勢的。根據(jù)IEK的數(shù)據(jù),12年全球軟板行業(yè)產(chǎn)值達(dá)到68億美元,同比增長5.9%,預(yù)計13、14年將保持6個點以上的行業(yè)增速。

操作策略:二級市場上,該股走勢強勁,后市經(jīng)過調(diào)整有望再次上漲。

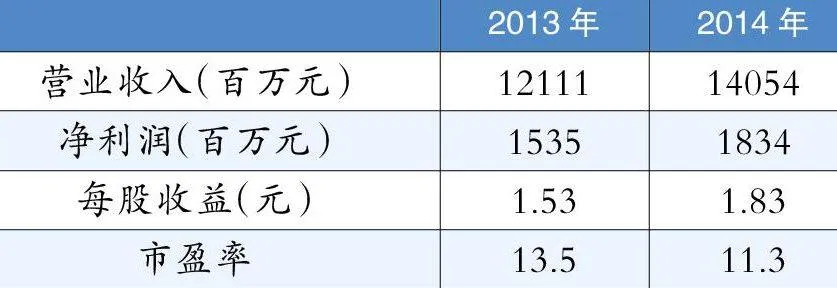

怡亞通:多頭均線上攻

興業(yè)證券預(yù)測數(shù)據(jù)

公司實現(xiàn)扁平化管理。公司對外投資設(shè)立13家省級公司,投資總額1.9億元。由于380平臺業(yè)務(wù)量不斷增長,垂直化管理對運營效率的提升弊大于利,省級公司的設(shè)立目的是搭建深度供應(yīng)鏈管理的省級平臺,具備投融資管理及平臺管理職能,兼具業(yè)務(wù)運作管理職能,實現(xiàn)深度公司對下級子公司的扁平化管理,為開展企業(yè)咨詢服務(wù)提供便利和尋找到更多的投資機會。

當(dāng)?shù)亟?jīng)銷商加入公司體系。除設(shè)立13家省級公司外,重慶、四川、廣西省級公司還投資設(shè)立三家項目公司。項目公司與當(dāng)?shù)亟?jīng)營多年、渠道成熟的經(jīng)銷商合資能快速實現(xiàn)業(yè)務(wù)增長,而后者能夠借助深度公司的資金、系統(tǒng)管理及人才優(yōu)勢,對經(jīng)銷品牌和渠道進(jìn)行整合,增加對上下游話語權(quán),并拓寬現(xiàn)有品牌品類,規(guī)范操作,降低經(jīng)銷成本,提高收益水平,達(dá)到互利共贏。

深度供應(yīng)鏈逐漸規(guī)模化。380平臺設(shè)立省級公司意味著業(yè)務(wù)已成規(guī)模,未來隨著各省級公司運營效率的提升,380平臺的盈利增長值得期待。而擴張過程中與原有成熟經(jīng)銷商深度合作的模式,保證了公司成長的動力強勁,預(yù)計此類模式未來將逐步鋪開,公司成長的可持續(xù)性得到一定保證。

操作策略:二級市場上,該股呈多頭均線排列的形態(tài),投資者可積極關(guān)注。

正泰電器:前進(jìn)中進(jìn)行蛻變

東方證券預(yù)測數(shù)據(jù)

公司收入基本持平。一季度公司收入20.7億元,基本持平,主要是因為經(jīng)濟弱復(fù)蘇,下游需求啟動較慢。其次,公司去年底適當(dāng)調(diào)低價格,對收入增長也有影響,第三,年底廠房的搬遷對公司一季度的生產(chǎn)也造成一定影響。

一季度綜合毛利率提升1.5%。一季度,公司的綜合毛利率為29.18%,同比提升1.5%,環(huán)比下降4.08%。公司2012年的綜合毛利率為29.94%。公司一季度毛利率同比提升主要來自于產(chǎn)品結(jié)構(gòu)的調(diào)整,產(chǎn)品工藝的優(yōu)化調(diào)整。第二個是因為去年四季度毛利率過高。

銷售和管理費用率基本維持穩(wěn)定。一季度公司銷售費用1.11億元,同比增長3%,銷售費用率為5.37%,同比持平。管理費用1.68億元,同比下降2%,管理費用率為8.12%,同比基本持平。財務(wù)費用為-1137萬元,而去年同期為-2614萬元,由于去年的幾個并購,今年公司剩余資金有所減少,財務(wù)利息收入將有所減少。

研發(fā)投入上國內(nèi)外并舉。公司和上海電器科學(xué)研究所合資成立了電科電器有限公司,投入研發(fā)資金3.9億元。另外,公司加強對試制中心和模擬中心的投資,并在北美設(shè)立了三個研究室。這有助于公司提升研發(fā)水平和產(chǎn)品質(zhì)量,占領(lǐng)高端市場,向國際一流競爭對手靠攏。

操作策略:二級市場上,該股經(jīng)過一段時間的橫盤震蕩后,開始緩步上攻,投資者可擇機介入。

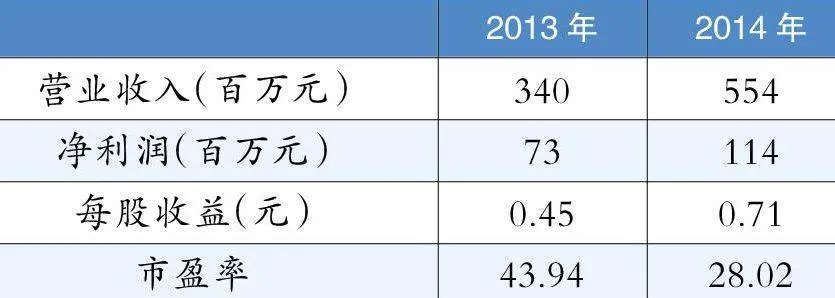

數(shù)碼視訊:新型業(yè)務(wù)有望突破

中信證券預(yù)測數(shù)據(jù)

立足廣電領(lǐng)域,布局五大業(yè)務(wù)。公司是中國最大的數(shù)字電視軟件及系統(tǒng)提供商,產(chǎn)品已進(jìn)入全國34個省級網(wǎng)絡(luò),200多個地市級網(wǎng)絡(luò)。高科技是公司支柱板塊,目前包括:硬件業(yè)務(wù)群(EMR/IPQAM/VOD/云轉(zhuǎn)碼),軟件業(yè)務(wù)群(CA/中間件/OTT/智能終端),寬帶網(wǎng)改業(yè)務(wù)群(CC/EPON/超光網(wǎng)),金融業(yè)務(wù)群(第3方支付/移動支付/電視支付)。同時公司近期開始涉足影視劇作產(chǎn)業(yè)。公司立足于廣電領(lǐng)域,基本形成五大業(yè)務(wù)群的業(yè)務(wù)結(jié)構(gòu)。

海外有望帶來新增市場空間。公司的傳統(tǒng)業(yè)務(wù)CA卡,跟隨著國家模擬轉(zhuǎn)數(shù)字的進(jìn)程穩(wěn)步的增長。在公司收入的占比多年維持50%左右,今明兩年CA的市場主要來源于中部地區(qū)縣級城市,西部地區(qū)的改造。公司積極布局海外市場,今年在印度市場有望獲得新的突破。公司的另一項傳統(tǒng)業(yè)務(wù)前端設(shè)備在國內(nèi)市場份額在30%左右,處于領(lǐng)先位置。

新業(yè)務(wù)未來發(fā)展?jié)摿薮蟆.?dāng)前公司超光網(wǎng)利用行業(yè)先發(fā)優(yōu)勢地位,面對新的巨大市場空間,產(chǎn)品率先推出,在開局階段占據(jù)了絕對的市場領(lǐng)導(dǎo)地位。目前公司已經(jīng)和多個省份簽訂了合作協(xié)議,預(yù)計今年超光網(wǎng)能對公司貢獻(xiàn)的收入約在千萬級別。

操作策略:二級市場上,該股自筑底反彈以來,保持良好的上漲態(tài)勢,成交量顯著放大。

新安股份:步入調(diào)整期

申銀萬國預(yù)測數(shù)據(jù)

草甘膦價格上漲,有機硅銷量提升。2012年公司營業(yè)收入為61.11億元,同比增長25.9%,公司兩大主導(dǎo)產(chǎn)品的營業(yè)收入同比均有較大幅度提升,其中農(nóng)藥產(chǎn)品收入為28.32億元,同比增長32.2%;有機硅產(chǎn)品收入為26.65億元,同比增長15.1%。

盈利增量主要由草甘膦貢獻(xiàn)。2012年公司整體毛利率上升3.52個百分點至13. 4%,其中農(nóng)藥產(chǎn)品毛利率上升9.53個百分點至12.0%,主要是因為草甘膦價格同比大幅上升。公司有機硅業(yè)務(wù)因行業(yè)景氣低迷,毛利率略有下滑,因此雖然收入有所增長,但對于盈利增長貢獻(xiàn)不多。由于公司2012年期間費用率總體穩(wěn)定,因此其盈利增量主要來自于草甘膦。尤其是去年4季度以來,伴隨草甘膦價格的大幅上漲,公司經(jīng)營情況進(jìn)一步向好,4季度綜合毛利率攀升至19.3%,為近年來較好水平。

行業(yè)未來的發(fā)展空間廣闊。受益于海外需求旺盛,以及國內(nèi)農(nóng)藥市場因環(huán)保力度加大導(dǎo)致供應(yīng)端收緊,公司草甘膦業(yè)務(wù)有望保持較高景氣;有機硅行業(yè)處于低位整固階段,但上游原料的低價有利于下游制品對于其他材料的替代,行業(yè)未來的發(fā)展空間較為廣闊,公司的全產(chǎn)業(yè)鏈優(yōu)勢有望得到發(fā)揮。

操作策略:二級市場上,該股經(jīng)過一段時間的上漲,開始沖高回落,但仍具有波段操作機會。