公司評(píng)級(jí):萬(wàn)順股份、賽輪股份、許繼電氣

2013-12-29 00:00:00

股市動(dòng)態(tài)分析

2013年22期

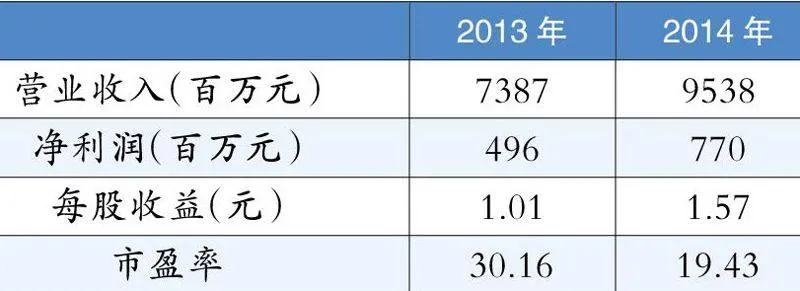

萬(wàn)順股份:上漲強(qiáng)勢(shì)

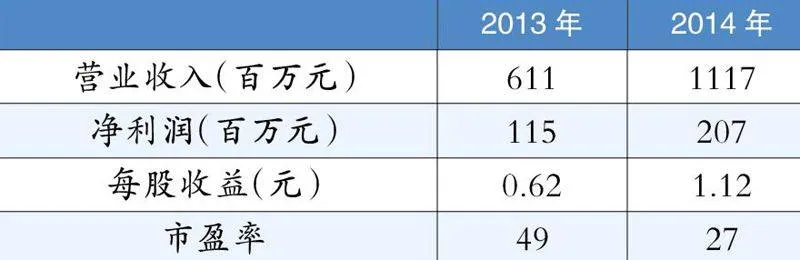

國(guó)信證券預(yù)測(cè)數(shù)據(jù)

觸摸屏需求急速增長(zhǎng)。隨著移動(dòng)智能終端數(shù)量急劇增加,大屏化趨勢(shì)明顯,觸摸屏面積將以更高增速增長(zhǎng)。預(yù)計(jì)2013年觸摸屏總面積需求將達(dá)1969.21萬(wàn)平方米,同比增長(zhǎng)91.71%。

薄膜觸控取代玻璃觸控成主流。觸摸點(diǎn)橫縱坐標(biāo)的定位需要使得導(dǎo)電膜面積必須兩倍于觸摸屏。薄膜觸控取代玻璃觸控已然成為主流技術(shù),不單是中小尺寸(智能手機(jī),平板電腦)成為主流技術(shù),近期在大尺寸上也滲透明顯。預(yù)計(jì)2013年ITO導(dǎo)電薄膜市場(chǎng)空間達(dá)到2200萬(wàn)平米,同比增速遠(yuǎn)超100%。觸控核心材料ITO導(dǎo)電膜壁壘高,供給受限,公司產(chǎn)品具高競(jìng)爭(zhēng)力。ITO導(dǎo)電膜占觸控屏總成本24%,屬于觸摸屏最核心的材料。該行業(yè)技術(shù)門檻高,涉及電學(xué)、光學(xué)、材料學(xué)等多項(xiàng)技術(shù)指標(biāo);除技術(shù)門檻外,生產(chǎn)設(shè)備供給也是重要門檻。公司產(chǎn)品以設(shè)備采購(gòu)的優(yōu)先權(quán),產(chǎn)品的高品質(zhì),富有競(jìng)爭(zhēng)力的價(jià)格率先搶占市場(chǎng)。

新業(yè)務(wù)增速?gòu)?qiáng)大,老業(yè)務(wù)穩(wěn)健增長(zhǎng)。新業(yè)務(wù)導(dǎo)電膜二期6條產(chǎn)線下半年陸續(xù)達(dá)產(chǎn),公司將具備700萬(wàn)平米/年的產(chǎn)能,預(yù)計(jì)13/14貢獻(xiàn)凈利潤(rùn)0.7/2.6億,EPS 0.17/0.62元;傳統(tǒng)業(yè)務(wù):鋁箔業(yè)務(wù)依舊強(qiáng)勢(shì),預(yù)計(jì)2013年增長(zhǎng)37%,紙包裝業(yè)務(wù)增速穩(wěn)定于14%-15%。

操作策略:二級(jí)市場(chǎng)上,該股經(jīng)過(guò)較長(zhǎng)時(shí)間的橫盤調(diào)整后,目前上漲非常強(qiáng)勢(shì),投資者可擇機(jī)介入。

賽輪股份:全球輪胎市場(chǎng)上的中國(guó)品牌

安信證券預(yù)測(cè)數(shù)據(jù)

輪胎消費(fèi)品趨勢(shì)抬頭。輪胎行業(yè)如何從“重資產(chǎn)”蛻變?yōu)椤跋M(fèi)品”,一直是國(guó)內(nèi)公司的“奢望”。然而,近年隨著技術(shù)進(jìn)步及模式轉(zhuǎn)變,各輪胎企業(yè)間出現(xiàn)了明顯分化。……

登錄APP查看全文