民國時期差旅費規則探析及思考

2013-12-29 00:00:00徐俊賢

會計之友 2013年26期

【摘 要】 愛國知識分子在民國時期引入歐美及日本的會計法律制度,促成了我國會計制度由近代向現代的轉型。此時期內差旅費細則的頻繁制定和改進,擴大了會計的服務對象和內容,加強了會計內部經濟管理的職能,取得了良好的工作成效。以史為鑒,可知興替。研究民國時期差旅費規則,既能認清民國時期會計發展的狀況,有助于會計學史的研究;又能借鑒民國時期的一些會計和經濟管理思想,為當代會計工作提供有益的歷史經驗。

【關鍵詞】 民國時期; 差旅費; 規則

民國時期,中國社會發生了歷史性變革,中國會計理論迎來了大發展。1912年南京臨時政府的《會計法草案》共八章三十六條,其內容明確顯示向西方政府會計立法靠攏。雖然《會計法草案》未能在實施中發揮作用,然而它卻開創了中國會計專門立法之先河,對后世會計立法產生了直接影響①。在以后的時期又引入了西方及日本先進的會計法律制度,制定出一系列的會計制度及規則,為新中國的會計發展起到了重要的推動作用。其中對于差旅費的制定和修正更是頻繁,尤具理論意義和實踐意義。

一、民國時期差旅費規則的制定及修正

民國時期對于差旅費規則的制定及修正非常頻繁,有如下8個時期的8種版本:

1.1915年4月19日(民國四年)財政部擬訂官吏出差旅費規則呈大總統批。

2.1935年5月16日(民國二十四年)國民政府公布修正國內出差旅費規則。

3.1939年3月10日(民國二十八年)審計部修正本部旅費給與暫行辦法。

4.1939年4月27日(民國二十八年)國民政府公布越南、緬甸等地出差旅費暫行規則。

5.1942年3月5日(民國三十一年)國民政府抄發修正國內出差旅費規則訓令,修正國內出差旅費規則。

6.1945年3月7日(民國三十四年)主計處轉發修正國內出差旅費支給標準訓令。

7.1947年12月17日(民國三十六年)主計處抄發調整國內出差膳宿uUtvpCLRisKVynpffmJwl8ObRq5DwyQmcb1PWNx7kQk=雜費支給數額表訓令。

8.1948年9月8日(民國三十七年)主計部抄發修正國內出差旅費規則訓令,國內出差旅費規則(民國三十七年八月二十五日修正)。

從以上頻繁的差旅費規則的制定及修正可以看出,國民政府非常重視會計管理工作,擴大了會計的服務對象和內容,加強了會計內部經濟管理的職能。分析以上8個時期的差旅費規則,筆者認為,民國時期差旅費規則制定的總原則可表述為:可補助其舟車費,但須取具經過路程之證件;旅費分舟車費、膳宿雜費、特別費,且均按出差人員職務等級支給;出差事竣后,應于十五日內登載出差旅費報告表。

二、民國時期的差旅費規則分析

下面從差旅費報銷的范圍、報銷標準、報銷流程等方面來考察民國時期的差旅費規則。

(一)報銷范圍及報銷標準

1915年(民國四年)財政部擬訂的官吏出差旅費規則中規定,旅費應分款如下:舟車費、膳宿費、電報費、雜費。

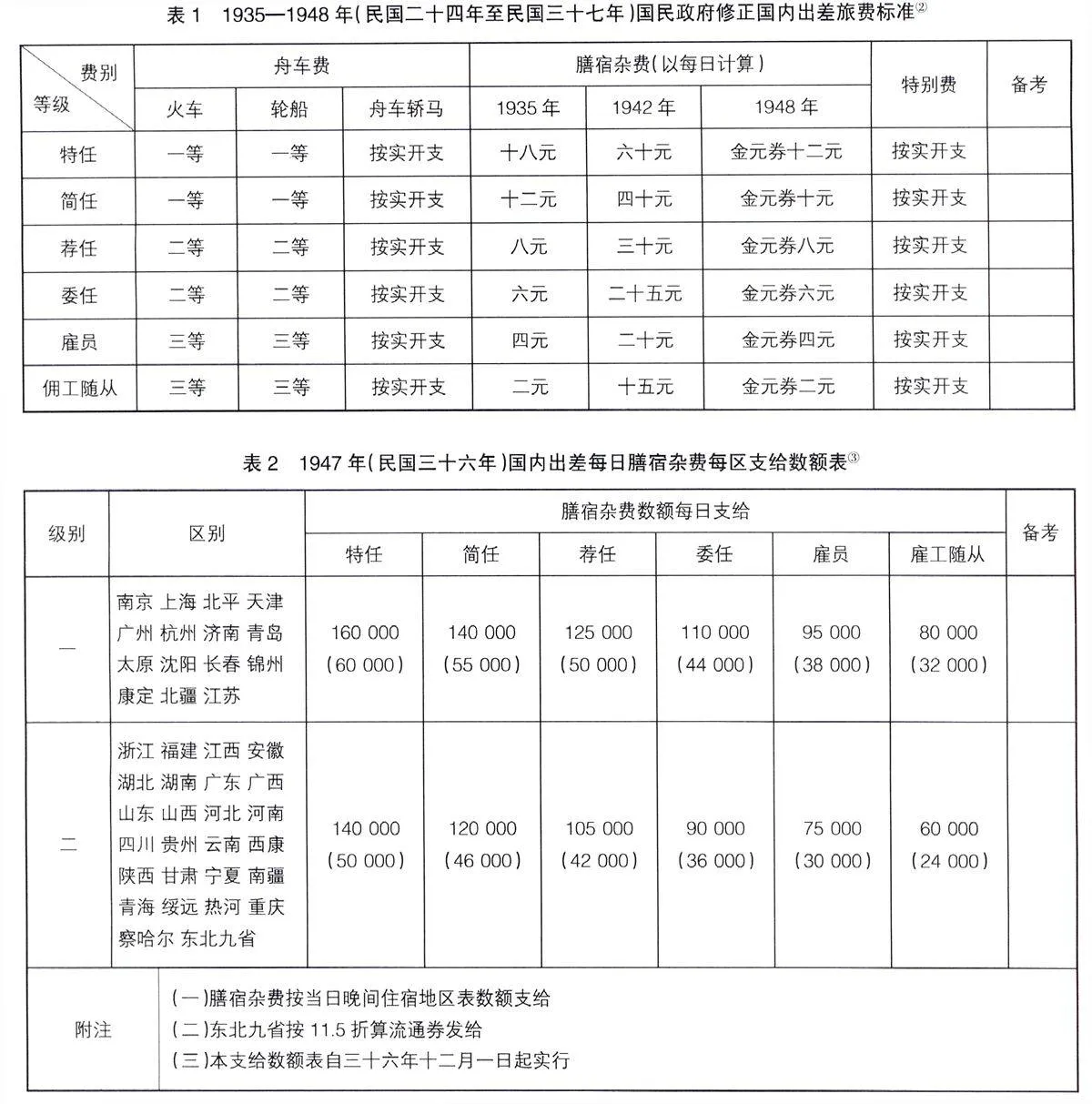

1935年到1948年(民國二十四年至民國三十七年)差旅費的報銷范圍調整為舟車費、膳宿雜費、特別費(特別費中包括郵電及因特別情事臨時雇用人夫車馬,并其他一切因公必需之費用)。另外,民國時期已按地區貧富差距來制定膳宿雜費的標準,如表1、表2 所示。

從表1可以看出,民國時期的差旅費報銷標準是嚴格按照職務等級來劃分的,從特任到雇員的等級標準差別非常大,每天膳宿雜費的相差在十四元,甚至四十元(當然這其中不排除19世紀40年代時嚴重的通貨膨脹因素),按金元券計算時相差八元。可以看出,1935年及以后的差旅費規則較之前的報銷范圍規定更廣更細,但“特別費”的報銷范圍有些模糊,表述為“并其他一切因公必需之費用”。正是這一模糊的范圍成了差旅費報銷的漏洞,筆者認為,差旅費的特別費范圍應更明確,哪些項目能報銷,哪些項目不在報銷之列,應予以詳細說明。

從表2可以看到民國時期已按地區貧富差別來規定膳宿雜費的標準,且當時正值物價飛漲。而目前有很多單位的差旅費住宿標準還是全國統一一個標準,比如不論一線城市北京、上海,還是小縣城,一律每晚住宿標準為150元,前往一線城市出差的人員往往需要自己支付超出規定數額的住宿費,嚴重影響了工作人員出差學習的熱情,影響了業務的發展,這一點我們應該向民國時期學習,借鑒按地區差距來劃分住宿標準的做法。

(二)報銷流程及報銷時限

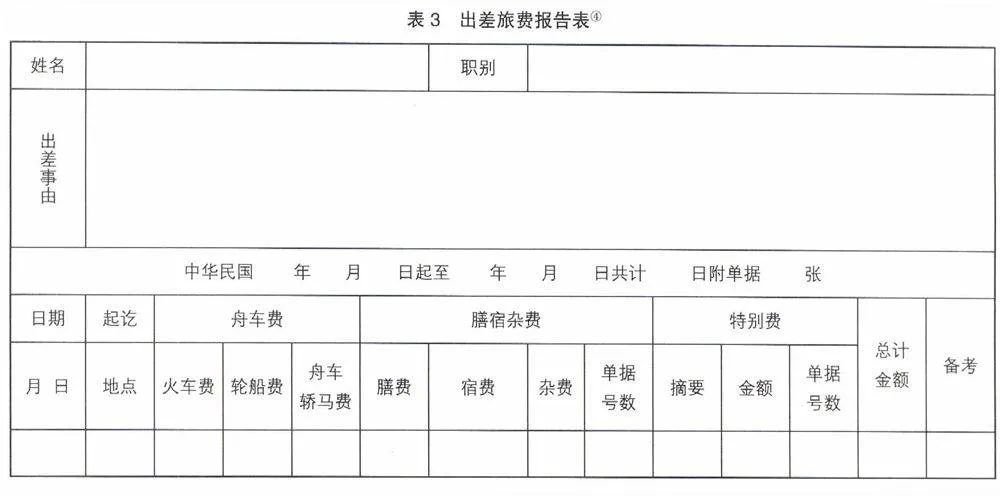

1948年(民國三十七年八月二十五日)修正的國內出差旅費規則第六條明確規定:出差事竣后,應于十五日內依照第二條附表各費,分別逐日詳細登載出差旅費報告表(如表3所示),連同領據,如有特別費支出及特別費之單據,一并呈報各機關長官核準后,送審計機關審核。

從以上規定及表3可以看出,民國時期的差旅費報告單非常詳實,將每項報銷內容單獨列開,能夠明顯看出每一項的支出明細,且差旅費報銷很注重時效性,出差事竣后,應于十五日內登載出差旅費報告表。當代社會特別是某些高校的差旅費報銷時限往往拖到一年甚至三年,已完全沒有時效性,民國時期差旅費報銷時限是很值得我們借鑒的。

三、對我們的啟示及未來要研究的方向

本文針對中華民國時期的差旅費規則進行了梳理和縱向比較,試圖填補民國差旅費規則研究的某些盲點,旨在對起到重要的、承上啟下連接作用的民國時期差旅費細則有個初步的認識。本文發現,民國時期國民政府對于差旅費規則的制定及修正極其頻繁,考慮到物價飛漲因素,適時調整了報銷補助數額,并根據地區貧富差別來劃分一區二區不同報銷標準,且報銷時效性強,說明了差旅費的管理對于政府及企業的內部控制有著不可忽視的作用,體現了民國時期國民政府對差旅費及公務消費管理的高度重視。但是,差旅費規則中對于“特別費”的規定卻很模糊,定義為“包括郵電及因特別情事臨時雇用人夫車馬,并其他一切因公必需之費用。”⑤筆者認為,模糊的界定為公差消費的混亂以及貪腐提供了便利,需要將特別費透明化和規則化,這也成為我們未來關注的重點。

未來研究方向有以下兩個方面,需要我們查找更多的資料,以充實對民國時期會計規則及會計制度的研究。

1.探討民國時期政府會計管理思想。差旅費主要體現了政府會計管理思想。差旅費報銷的范圍與科目分列、報銷流程、審計與財務公開等制度設計反映了政府管理工作的出發點和水平。對民國會計差旅費史料的整理有助于研究民國時期政府會計管理的主要理論和主導思想。

2.梳理中國會計制度現代化的歷史流變。20世紀初西方會計思想在中國的傳播使得會計學研究的范圍拓寬,增加了原來會計思想中從未有過的新內容,促使中國會計理論逐步成為獨立的學科體系。當時學者既有對西方會計的介紹、評價、學習和借鑒,也有對中國傳統會計思想的反思和批判。未來研究應把中西方會計制度在民國時期的融合過程作為重要研究內容。