我國(guó)合營(yíng)安排準(zhǔn)則(征求意見稿)與IFRS11的比較和完善建議

2013-12-29 00:00:00汪祥耀吳心馳

會(huì)計(jì)之友 2013年26期

【摘 要】 2012年11月,我國(guó)發(fā)布了《企業(yè)會(huì)計(jì)準(zhǔn)則第×號(hào)——合營(yíng)安排(征求意見稿)》及起草說明。文章將我國(guó)征求意見稿與國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則第11號(hào)(IFRS11)作了深入比較后發(fā)現(xiàn),兩者在結(jié)構(gòu)與內(nèi)容上尚存一定差異,但其實(shí)質(zhì)的要求已基本一致,進(jìn)而對(duì)完善我國(guó)征求意見稿提出了若干探討和改進(jìn)建議。

【關(guān)鍵詞】 合營(yíng)安排準(zhǔn)則; 比較; 探討與建議

一、合營(yíng)安排準(zhǔn)則的國(guó)際發(fā)展歷程與我國(guó)制定該準(zhǔn)則的背景

在西方一些發(fā)達(dá)國(guó)家,由于其市場(chǎng)化程度較高,法律體系比較健全,合營(yíng)安排會(huì)計(jì)準(zhǔn)則出現(xiàn)得較早,而且經(jīng)歷了一個(gè)比較長(zhǎng)的發(fā)展以及不斷修訂完善的過程,再加上近年來國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則與美國(guó)會(huì)計(jì)準(zhǔn)則趨向統(tǒng)一,合營(yíng)安排準(zhǔn)則更加嚴(yán)謹(jǐn)和完善,在世界上獲得了較高的認(rèn)同度。我國(guó)合營(yíng)安排準(zhǔn)則起步較晚,并且受到政治、法律、經(jīng)濟(jì)、市場(chǎng)等諸多因素的限制,因此現(xiàn)在仍然處于一種試探性的摸索階段,需要實(shí)務(wù)界、監(jiān)管部門等在企業(yè)會(huì)計(jì)準(zhǔn)則執(zhí)行過程中不斷加以完善,當(dāng)然也少不了對(duì)國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則的學(xué)習(xí)和借鑒。

2011年5月13日,國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則第11號(hào)(IFRS 11)“合營(yíng)安排”正式發(fā)布,它是在原國(guó)際會(huì)計(jì)準(zhǔn)則第31號(hào)(IAS 31)“在合營(yíng)企業(yè)中的權(quán)益”的基礎(chǔ)上加以修訂和完善而形成的。追溯IFRS 11的發(fā)展歷程,可以關(guān)注到以下一些具有里程碑意義的事件。2004年4月,國(guó)際會(huì)計(jì)準(zhǔn)則理事會(huì)(IASB)與澳大利亞會(huì)計(jì)準(zhǔn)則委員會(huì)(AASB)開展了關(guān)于合營(yíng)企業(yè)中權(quán)益的合作項(xiàng)目,對(duì)原IAS 31進(jìn)行重新審視。研究?jī)?nèi)容主要集中在兩個(gè)問題上:(1)合營(yíng)企業(yè)及共同控制主體的定義;(2)在這些主體中投資者所采用的會(huì)計(jì)處理方法。此后,該項(xiàng)目成為IASB與FASB的一個(gè)短期趨同項(xiàng)目,目的在于縮小國(guó)際會(huì)計(jì)準(zhǔn)則與美國(guó)會(huì)計(jì)準(zhǔn)則之間的差異。

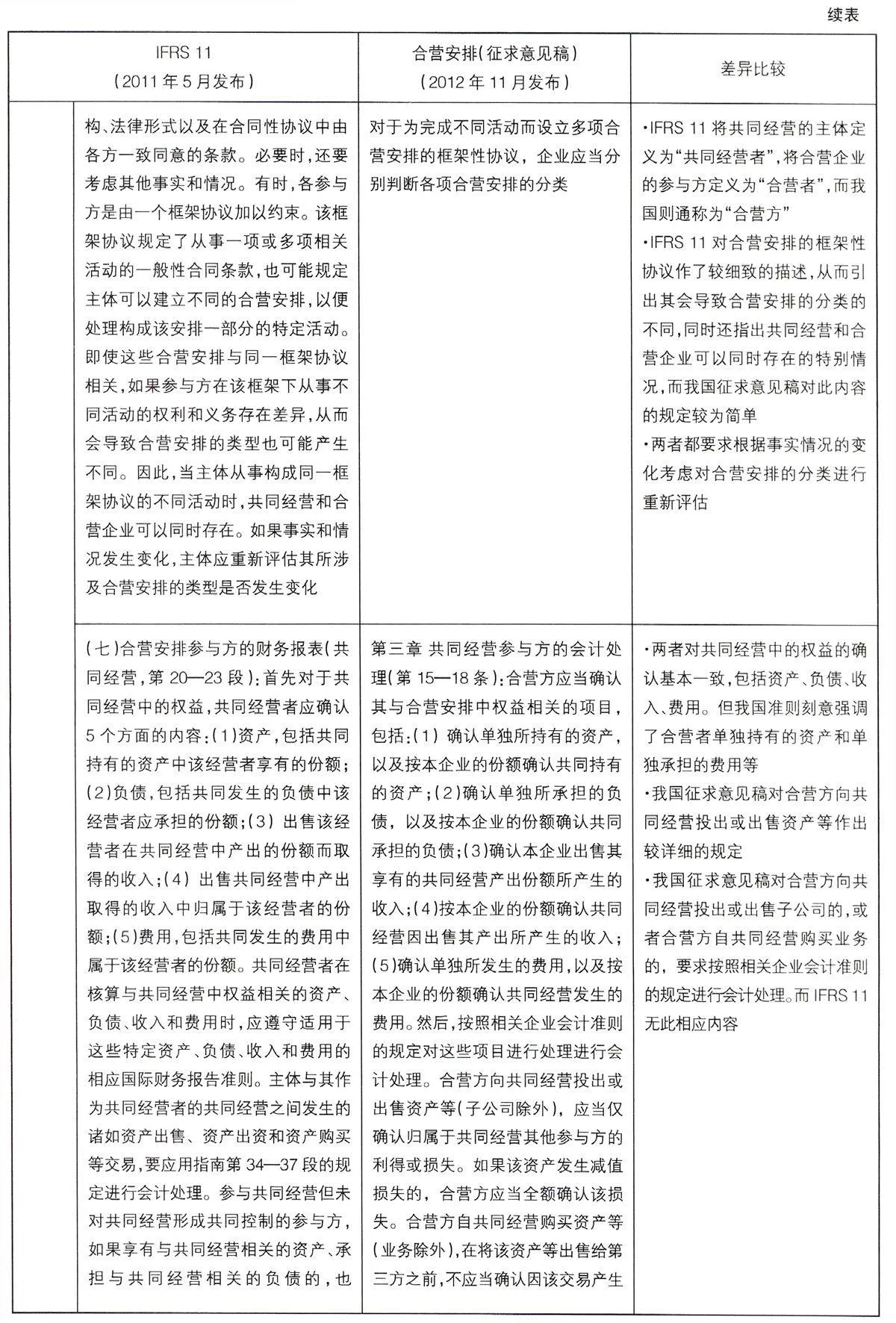

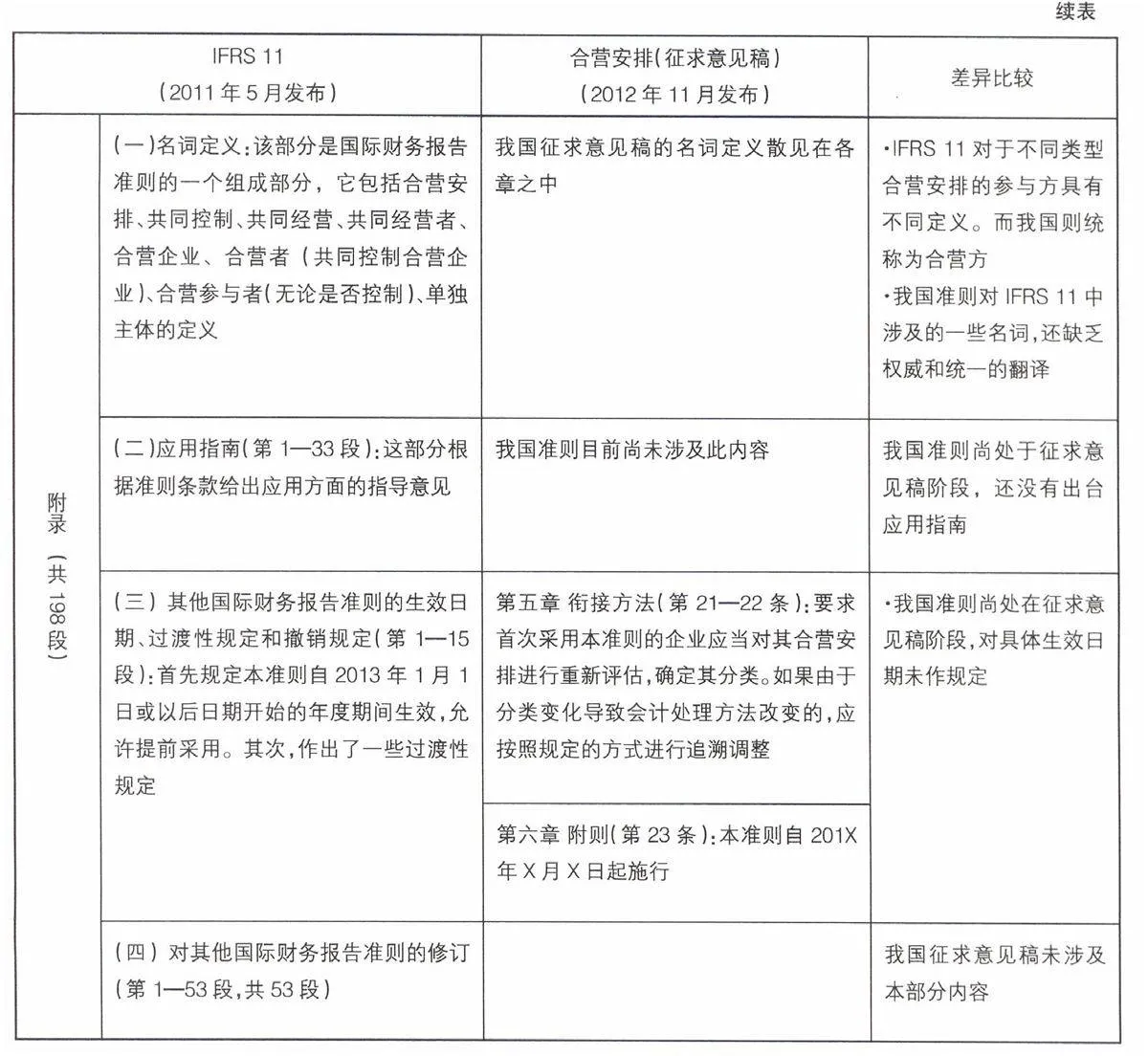

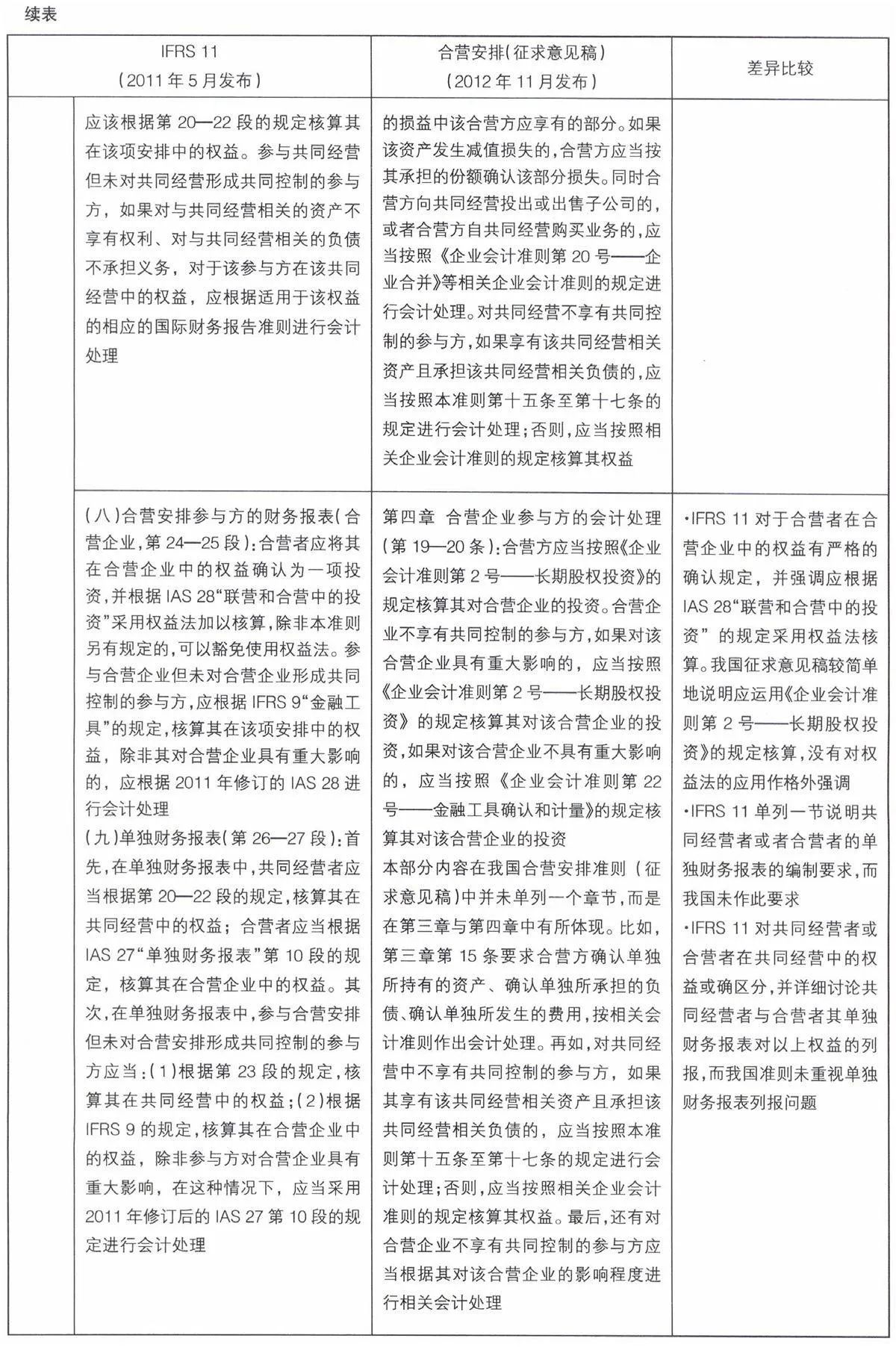

2004年7月,IASB決定將合營(yíng)安排項(xiàng)目列入議程。2007年9月,IASB發(fā)布了一份征求意見稿(ED 9),對(duì)IAS 31進(jìn)行了初步修訂,包括:(1)合營(yíng)安排的定義。合營(yíng)安排實(shí)質(zhì)上是一種合約安排,它是由兩方或多方共同控制相關(guān)經(jīng)濟(jì)活動(dòng),對(duì)決策達(dá)成一致意見的一項(xiàng)協(xié)議。它包括共同控制資產(chǎn)、共同控制經(jīng)營(yíng)和合營(yíng)企業(yè)三種類型。(2)在決定合營(yíng)安排的類型和會(huì)計(jì)處理時(shí),應(yīng)遵守實(shí)質(zhì)重于形式的原則。ED 9與IAS 31在決定會(huì)計(jì)處理方法的最重要因素的看法上有顯著的區(qū)別, IAS 31認(rèn)為財(cái)務(wù)報(bào)表中的會(huì)計(jì)處理方法應(yīng)該以合營(yíng)企業(yè)的法律結(jié)構(gòu)為基礎(chǔ),而ED 9認(rèn)為決定會(huì)計(jì)處理方法的最重要因素不應(yīng)當(dāng)是協(xié)議的法律形式。在2009年5月的會(huì)議上,IASB決定將合營(yíng)安排分為共同經(jīng)營(yíng)和合營(yíng)企業(yè)兩種類型,以代替原IAS 31和ED 9提出的將其分為共同控制資產(chǎn)、共同控制經(jīng)營(yíng)和合營(yíng)企業(yè)三類的思想。2009年6月,IASB規(guī)定了共同經(jīng)營(yíng)的會(huì)計(jì)處理方法。2009年12月,IASB對(duì)IAS 27和SIC-13的差異進(jìn)行了討論,并通過了對(duì)IAS 28的修正草案。2010年2月,IASB明確了本準(zhǔn)則的適用范圍以及共同控制經(jīng)營(yíng)參與方的會(huì)計(jì)核算要求。2010年5月,IASB對(duì)單獨(dú)財(cái)務(wù)報(bào)表、過渡性規(guī)定、披露等事項(xiàng)進(jìn)行了討論。2011年2月,IASB完成了IFRS 11主體階段內(nèi)容的討論,于當(dāng)年5月正式發(fā)布了IFRS 11“合營(yíng)安排”。相比原先的IAS31,該合營(yíng)安排準(zhǔn)則主要涉及了三方面的變化:一是將合營(yíng)安排的三分類法(共同控制資產(chǎn)、共同控制經(jīng)營(yíng)和合營(yíng)企業(yè))改為兩分類法(共同經(jīng)營(yíng)和合營(yíng)企業(yè));二是要求基于合營(yíng)安排下各方的權(quán)利和義務(wù)來確定某項(xiàng)合營(yíng)安排是共同經(jīng)營(yíng)還是合營(yíng)企業(yè),不再將是否存在單獨(dú)主體作為判斷的唯一因素;三是要求在合并財(cái)務(wù)報(bào)表中統(tǒng)一采用權(quán)益法(equity method)核算主體在合營(yíng)企業(yè)中的權(quán)益,并取消了原先允許采用的比例合并法(proportionate consolidation)(IAS 31原先將“比例合并法”作為基準(zhǔn)方法,將“權(quán)益法”作為備選方法,后來根據(jù)與美國(guó)會(huì)計(jì)準(zhǔn)則趨同的要求,僅允許采用“權(quán) 益法”)。

長(zhǎng)期以來,我國(guó)并沒有制定單獨(dú)的合營(yíng)安排會(huì)計(jì)準(zhǔn)則,相關(guān)事宜只是在投資、長(zhǎng)期股權(quán)投資等準(zhǔn)則的應(yīng)用指南和相關(guān)講解中予以規(guī)范。例如,2001年1月頒布的《企業(yè)會(huì)計(jì)準(zhǔn)則——投資》完全沒有涉及合營(yíng)安排的定義、分類及其會(huì)計(jì)處理,只是在長(zhǎng)期投資中區(qū)分了控制與重大影響,要求分別使用成本法與權(quán)益法予以核算。2006年2月發(fā)布的《企業(yè)會(huì)計(jì)準(zhǔn)則第2號(hào)——長(zhǎng)期股權(quán)投資》有了一定進(jìn)步,明確了合營(yíng)企業(yè)、聯(lián)營(yíng)企業(yè)適用于本準(zhǔn)則,并且在應(yīng)用指南中含有“共同控制經(jīng)營(yíng)和共同控制資產(chǎn)”的單獨(dú)內(nèi)容,但規(guī)定仍較為簡(jiǎn)單,可操作性較差。近年來,隨著我國(guó)市場(chǎng)經(jīng)濟(jì)的不斷發(fā)展,合營(yíng)安排日益增多,加上國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則對(duì)合營(yíng)安排提出了新的會(huì)計(jì)要求,按照我國(guó)會(huì)計(jì)準(zhǔn)則與國(guó)際準(zhǔn)則持續(xù)趨同的原則,財(cái)政部在充分借鑒IFRS 11和結(jié)合我國(guó)實(shí)際的基礎(chǔ)上,于2012年11月27日發(fā)布了《企業(yè)會(huì)計(jì)準(zhǔn)則第X號(hào)——合營(yíng)安排(征求意見稿)》。

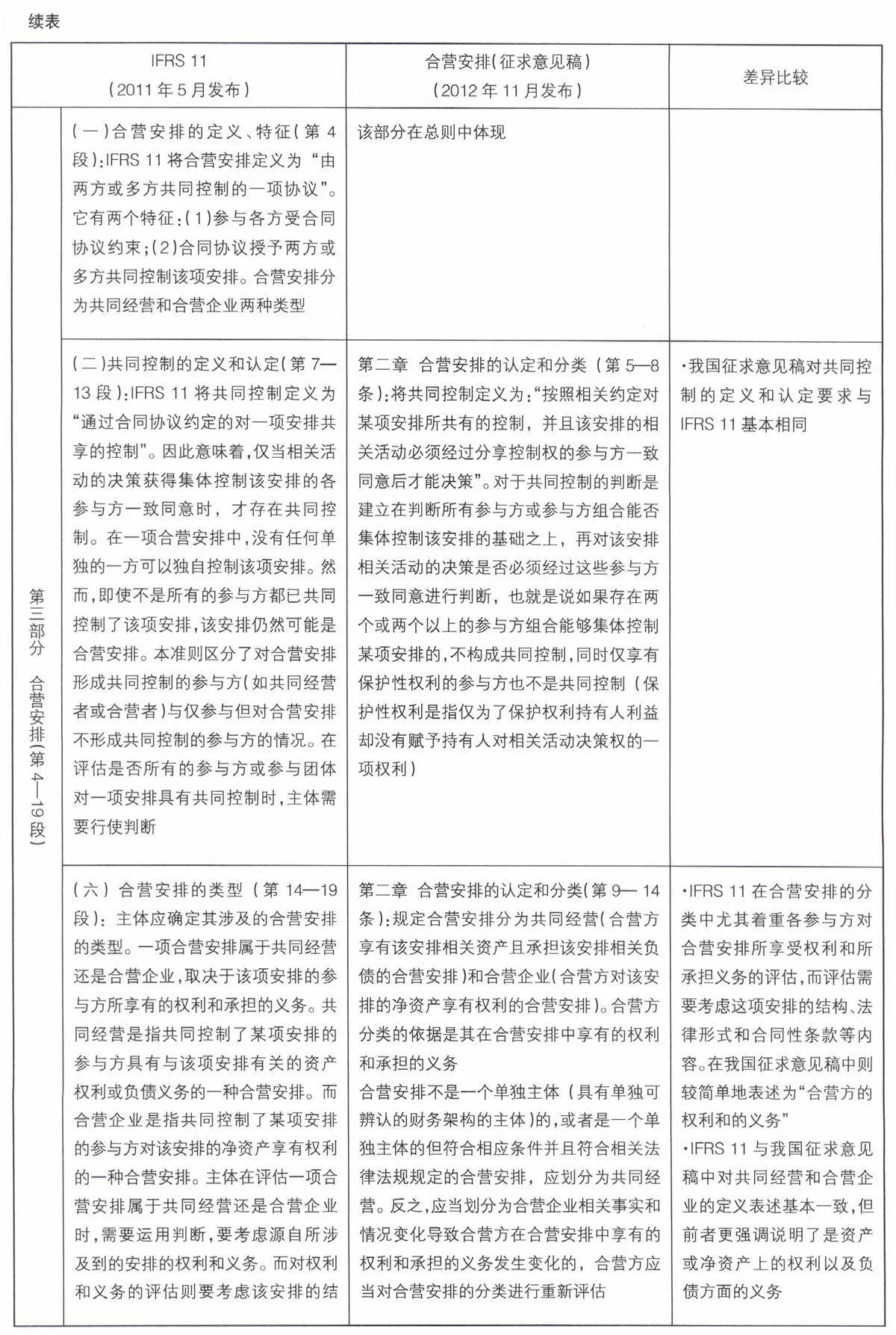

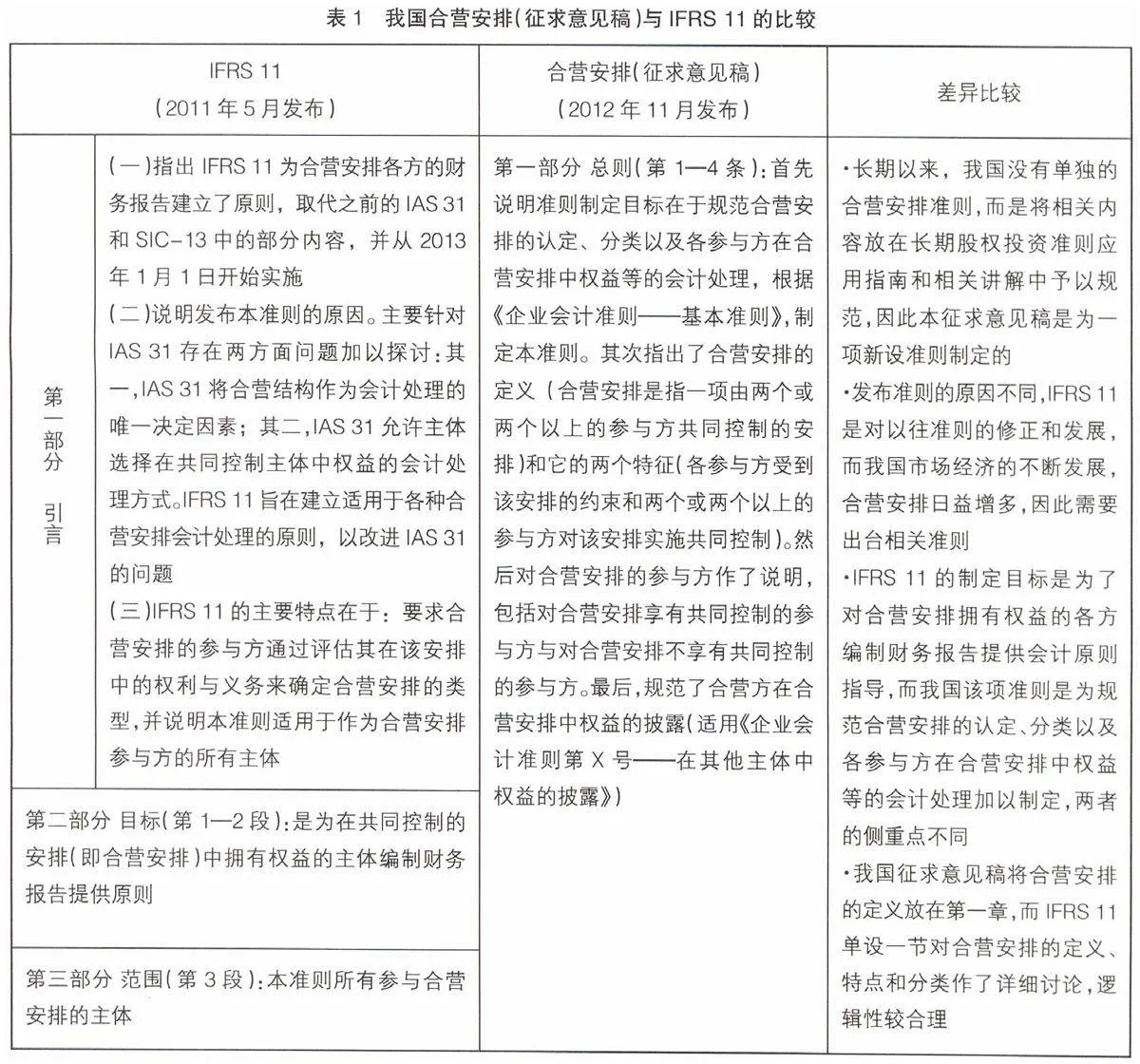

二、我國(guó)合營(yíng)安排(征求意見稿)與IFRS 11的比較

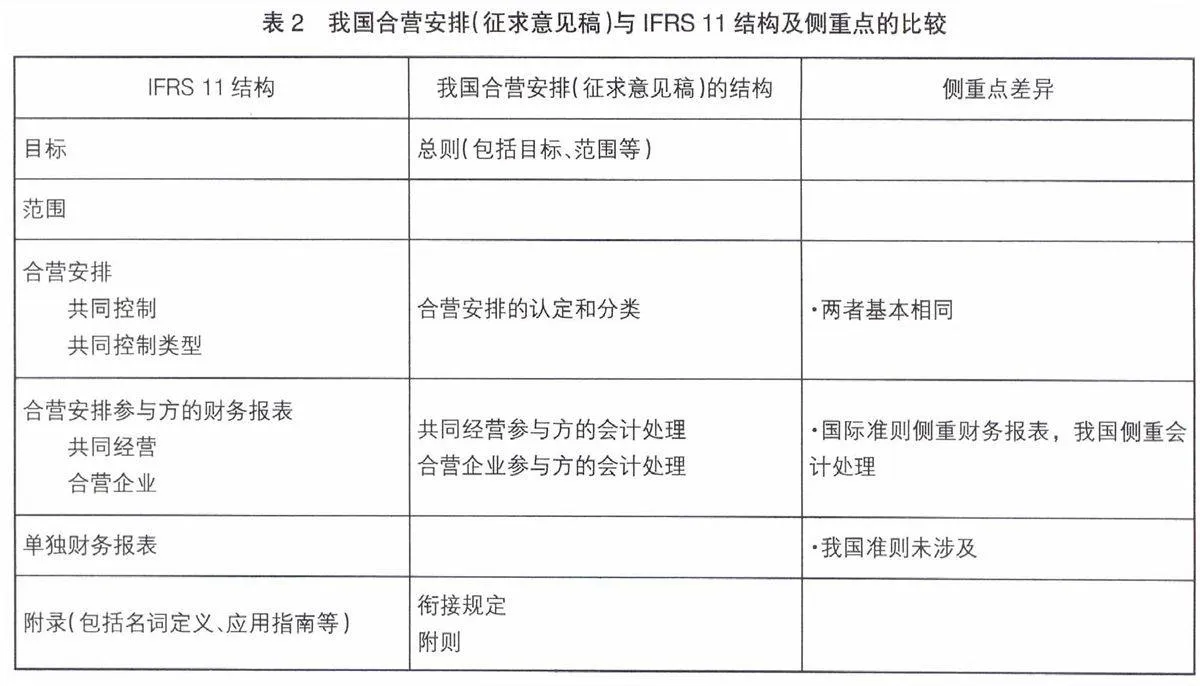

我國(guó)征求意見稿分為6章23條,包括總則、合營(yíng)安排的認(rèn)定和分類、共同經(jīng)營(yíng)參與方的會(huì)計(jì)處理、合營(yíng)企業(yè)參與方的會(huì)計(jì)處理、銜接方法和附則等。而IFRS 11除了引言和附錄外,準(zhǔn)則正文分為目標(biāo)、范圍、合營(yíng)安排、合營(yíng)安排參與方的財(cái)務(wù)報(bào)表與單獨(dú)財(cái)務(wù)報(bào)表5個(gè)部分共27段。本文通過表1詳列這兩項(xiàng)準(zhǔn)則的異同。

三、完善我國(guó)合營(yíng)安排(征求意見稿)的建議

通過以上對(duì)比,筆者認(rèn)為,我國(guó)本次起草的《企業(yè)會(huì)計(jì)準(zhǔn)則第×號(hào)——合營(yíng)安排(征求意見稿)》質(zhì)量較高,已全面體現(xiàn)了IFRS 11的基本要求,與國(guó)際準(zhǔn)則的趨同度較高。但從進(jìn)一步完善我國(guó)該準(zhǔn)則征求意見稿的目的出發(fā),本文仍提出以下探討及建議。

首先,關(guān)于合營(yíng)安排準(zhǔn)則的目標(biāo)和側(cè)重點(diǎn)的探討。我們發(fā)現(xiàn),IFRS 11與我國(guó)征求意見稿有所不同。前者側(cè)重的是為參與合營(yíng)安排的各方如何編制財(cái)務(wù)報(bào)告提供原則和會(huì)計(jì)規(guī)范,因此區(qū)分了參與方具有共同控制、具有重大影響以及既不具有共同控制又不具有重大影響三種情況。對(duì)于第一種情況,按照共同經(jīng)營(yíng)和合營(yíng)企業(yè)的順序分別規(guī)范了合并財(cái)務(wù)報(bào)表對(duì)參與方在合營(yíng)安排中權(quán)益的列報(bào)問題(列報(bào)作為確認(rèn)的結(jié)果自然還涉及確認(rèn)、計(jì)量等會(huì)計(jì)處理,另將它們的披露交由IFRS 12“在其他主體中權(quán)益的披露”加以規(guī)范)。對(duì)于第二和第三種情況,則對(duì)合營(yíng)安排參與方的單獨(dú)財(cái)務(wù)報(bào)表作出規(guī)范(因?yàn)闆]有形成控制,因此只要求采用權(quán)益法核算其在合營(yíng)安排中的權(quán)益)。因此,IFRS 11的立項(xiàng)目標(biāo)和規(guī)范重點(diǎn)是相當(dāng)明確的,準(zhǔn)則內(nèi)容的邏輯性也很強(qiáng)。而我國(guó)合營(yíng)安排準(zhǔn)則征求意見稿卻是為規(guī)范合營(yíng)安排各參與方對(duì)在合營(yíng)安排中權(quán)益的會(huì)計(jì)處理而制定的,雖然討論到有關(guān)資產(chǎn)、負(fù)債、收入、費(fèi)用等的確認(rèn),但幾乎沒有涉及合并財(cái)務(wù)報(bào)表編制,更沒有涉及單獨(dú)財(cái)務(wù)報(bào)表的編制問題,這就與國(guó)際準(zhǔn)則規(guī)范的出發(fā)點(diǎn)形成了差異。實(shí)際上,進(jìn)一步考察合營(yíng)安排國(guó)際準(zhǔn)則的發(fā)展史就可以發(fā)現(xiàn),IFRS 11的前身IAS 31最早是由IASC于1990年12月發(fā)布的,當(dāng)時(shí)的名稱是“在合營(yíng)中權(quán)益的財(cái)務(wù)報(bào)告”。IASB接替IASC制定國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則以后,將IAS 31改名為“合營(yíng)安排”,雖然名稱變了,但其規(guī)范的側(cè)重點(diǎn)并沒有改變,仍然將重點(diǎn)放在如何對(duì)合營(yíng)安排中的權(quán)益進(jìn)行財(cái)務(wù)報(bào)表列報(bào)的問題上。我們可以通過表2更清楚地看到我國(guó)征求意見稿與IFRS 11在結(jié)構(gòu)和側(cè)重點(diǎn)方面的區(qū)別。

其次,關(guān)于完善我國(guó)合營(yíng)安排會(huì)計(jì)準(zhǔn)則結(jié)構(gòu)的探討。IFRS 11在將合營(yíng)安排區(qū)分為共同經(jīng)營(yíng)與合營(yíng)企業(yè)兩種類型之后,將其參與方也區(qū)分為“共同經(jīng)營(yíng)者”(joint operator)與“合營(yíng)者”(joint venturer),然后再分別探討“共同經(jīng)營(yíng)者”與“合營(yíng)者”對(duì)合營(yíng)安排中權(quán)益的財(cái)務(wù)報(bào)表列報(bào)問題,思路清晰,結(jié)構(gòu)合理。我國(guó)準(zhǔn)則的征求意見稿雖然也將合營(yíng)安排分為共同經(jīng)營(yíng)與合營(yíng)企業(yè)兩類,但卻將合營(yíng)安排的參與方統(tǒng)稱為“合營(yíng)方”,也沒有按照這兩種“合營(yíng)方”的順序分別討論它們的財(cái)務(wù)報(bào)表列報(bào)問題,內(nèi)容結(jié)構(gòu)不如IFRS 11合理,增加了閱讀和理解的困難。

最后,關(guān)于IFRS 11一些名詞定義中文對(duì)譯的問題。我國(guó)會(huì)計(jì)準(zhǔn)則主要借鑒國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則而制定,因此就需要對(duì)國(guó)際準(zhǔn)則中使用的一些專用名詞作出準(zhǔn)確理解并給出恰當(dāng)?shù)闹形膶?duì)譯。在我國(guó)合營(yíng)安排準(zhǔn)則征求意見稿中,有幾個(gè)名詞及其定義的使用,筆者認(rèn)為仍有斟酌的余地。例如,IFRS 11將“合營(yíng)安排參與方”(party to a joint arrangement)定義為“參與合營(yíng)安排的主體而無論該主體是否對(duì)合營(yíng)安排具有共同控制”。我國(guó)準(zhǔn)則沒有對(duì)“合營(yíng)安排參與方”作出專門定義,卻使用“合營(yíng)方”同時(shí)指代兩類對(duì)合營(yíng)安排享有共同控制的參與者。但在中文含義中,“合營(yíng)者”與“合營(yíng)方”很難嚴(yán)格區(qū)分,容易引起混淆,從而將“合營(yíng)方”誤解為僅屬于合營(yíng)安排一種類型的“合營(yíng)者”(筆者還發(fā)現(xiàn),在我國(guó)征求意見稿與起草說明中,已經(jīng)出現(xiàn)了將“合營(yíng)方”與“合營(yíng)者”混用的情況)。又如,對(duì)“合營(yíng)安排”,我國(guó)準(zhǔn)則征求意見稿基本沿用了國(guó)際準(zhǔn)則的定義,將其定義為“一項(xiàng)由兩個(gè)或兩個(gè)以上的參與方共同控制的安排”。但在同時(shí)發(fā)布的“起草說明”中,又將合營(yíng)安排定義為“由兩方或多方共同控制的安排”。將IFRS 11中的“two or more parties”譯成“兩個(gè)或兩個(gè)以上”還是“兩方或多方”需要斟酌并統(tǒng)一,筆者認(rèn)為譯成后者比較恰當(dāng),因?yàn)椤皟蓚€(gè)或兩個(gè)以上”的英文表述一般應(yīng)該是“two or above”。

【參考文獻(xiàn)】

[1] IASB.IFRS 11:Joint Arrangements[S].2011.

[2] 財(cái)政部會(huì)計(jì)司制度二處.《企業(yè)會(huì)計(jì)準(zhǔn)則第X號(hào)——合營(yíng)安排(征求意見稿)》及起草說明[S].2012.

[3] 汪祥耀.美國(guó)會(huì)計(jì)準(zhǔn)則體系的重大變革及啟示[J].財(cái)經(jīng)論叢,2010(1).

[4] 汪祥耀,等.國(guó)際會(huì)計(jì)準(zhǔn)則與財(cái)務(wù)報(bào)告準(zhǔn)則——研究與比較[M].立信會(huì)計(jì)出版社,2005.