營運資本投資策略與籌資策略的相關性研究——基于中國制造業上市公司的經驗數據

2013-12-02 02:32:00中鐵大橋局集團有限公司孫遜

財經界(學術版) 2013年8期

中鐵大橋局集團有限公司 孫遜

一、文獻回顧及問題提出

(一)營運資本投資策略與籌資策略之間關系的文獻綜述

國外對營運資本的研究開始較早,且主要集中在對以下三個問題的研究:即營運資本管理影響因素研究、營運資本策略研究及營運資本管理策略與企業價值之間關系研究。本文擬討論的營運資本投資策略與籌資策略之間的關系研究是屬于營運資本策略研究的范疇,在這方面比較有代表性的研究成果有:Herbert J.Weinraub和 Sue Visscher(1998), Afza 和 Nazir(2007)。

與國外相比,國內在營運資本管理策略研究方面較為落后,且對于在營運資本管理策略研究方面在2006年以前主要停留在規范研究層面,這之后學者才陸續開始對其進行實證方面的研究。而對于營運資本投資策略與籌資策略的關系研究方面,唯一能找到的有代表性的研究成果是吳娜和韓傳模(2010)。

(二)問題提出

通過對已有文獻的研究,筆者發現在指標的選取上,它們都是基于傳統的財務報表觀。實質上,管理用財務報表視角下,將會計要素進行重新分類,分為經營性和金融性兩類,這種重分類更符合財務戰略的思想。本文在借鑒已有研究成果的基礎上,嘗試以管理用財務報表的視角來研究我國制造業上市公司營運資本投資策略與籌資策略之間的關系。基于此,本文提出以下假設:

假設一:營運資本投資策略具有顯著穩定性

假設二:營運資本籌資策略具有顯著穩定性

假設三:營運資本投資策略與籌資策略存在顯著的負相關關系

二、研究設計

(一)樣本選擇與數據來源

本文選擇2007—2011年滬深兩市的624家制造業上市公司作為研究樣本。

(二)指標選擇

1、投資策略

選用經營流動資產與營業收入比作為營運資本投資策略的指標。該比率越高,表明營運資本投資政策越寬松。

2、籌資策略

選用易變現率作為營運資本籌資策略的指標。易變現率越高,籌資政策越寬松。

三、實證研究過程

(一)描述性分析

本文對2007—2011年滬深兩市624家制造業上市公司的經營流動資產/營業收入比率和易變現率按年進行描述性統計分析。

1、投資策略的描述性分析

從經驗值來看,0.90082的總體均值水平表明我國制造業上市公司的營運資本投資政策較為寬松,而2007-2011年經營流動資產與營業收入比的均值依次為 0.8408、0.874、0.9446、0.9098、0.9349,從五年均值來看,呈現出波動性上升的趨勢,說明投資策略隨著年份的推移表現的越來越寬松。同時,筆者發現五年均值比較接近,初步判斷該比率雖然呈波動性的上升,但是變化的較為溫和,即隨著年份的推移策略選擇比較穩定。為了進一步驗證五年來營運資本投資策略的穩定性,我們按年分別對五年樣本與總體均值0.90082進行了T檢驗 (檢驗過程略),得出 2007-2011 年的 T 值依次為 -2.324、-0.535、1.434、0.311、1.075,得到的相伴概率依次為 0.020、0.593、0.152、0.756、0.283。 說明在顯著性水平為0.05時,只有2007年的均值與總體均值有顯著變化,其余年份與總體均值不存在顯著性變化。綜合以上分析說明,隨著時間的推移,我國制造業上市公司營運資本投資策略表現出顯著的穩定性。

2、籌資策略的描述性分析

根據上表可知,0.5975的總體均值水平表明我國制造業上市公司的營運資本籌資策略比較激進。而2007-2011年易變現率的均值依次為 0.5764、0.5746、0.6039、0.6293、0.6033,從五年均值來看,該比率呈現微弱上升趨勢,說明籌資策略有向寬松發展的意圖。為了進一步驗證五年來營運資本籌資策略是否存在顯著性上升趨勢,我們按年分別對五年樣本與總體均值0.5975進行了T檢驗 (檢驗過程略),得出2007-2011 年的 T 值依次為 -1.546、-1.679、0.463、2.462、0.418, 得到的相伴概率依次為 0.123、0.094、0.643、0.014、0.676。 說明在顯著性水平為 0.05時,只有2010年的均值與總體均值有顯著變化,其余年份與總體均值不存在顯著性變化。可見,我國制造業上市公司營運資本籌資策略的上升趨勢不顯著,這表明從2007-2011年,其大致是保持在一個穩定的狀態。

3、小結

通過對各年樣本與總體均值進行T檢驗,驗證了假設一和假設二。

(二)相關性分析

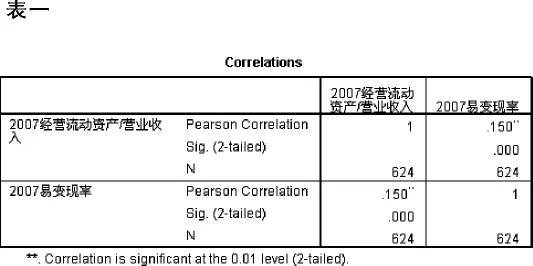

對經營流動資產與營業收入比和易變現率兩個指標分年進行Pearson簡單相關系數分析和t檢驗,得出2007年分析結果,見表一。

由以上結果分析可知,2007年經營流動資產與營業收入比與易變現率的相關系數為0.150,且當顯著性水平為0.01時,統計檢驗的相伴概率小于等于0.01,說明經營流動資產與營業收入比與易變現率顯著相關,且表現為弱的正相關關系。

對2008-2011年做同樣的分析(圖表略),得出兩指標的相關系數依次為0.124、0.158、0.204及0.216,統計檢驗的相伴概率依次為0.002、0.000、0.000及0.000。可知,2008-2011年,兩指標均顯著相關,且表現為弱的正相關關系。

通過以上分析可知,我國制造業上市公司的投資策略與籌資策略呈顯著的弱的正相關關系。這一結論不支持假設三,說明我國制造業上市公司將營運資本投資策略放寬松時,會選擇將營運資本籌資策略也放寬松,兩者的相關性在0.12-0.2之間。

四、實證結論及思考

本文以2007-2011年在我國深圳和上海證券交易所上市的624家制造業公司作為研究樣本,實證分析了營運資本投資策略與籌資策略各自的變化趨勢及穩定性,并且用Pearson簡單相關分析方法對二者的關系進行了相關性分析,又用分組T檢驗對二者的相關性做了進一步分析。在指標的選用方面本文是基于管理用報表觀的,這樣的指標選用是對傳統分析指標的重大改進,更符合公司經營管理目標的要求,這種對指標的改進是以往學者都未曾嘗試過的。通過一系列的分析發現,我國制造業上市公司在營運資本投資策略的選用上較為寬松,在籌資策略的選用上較為激進,且隨著時間的推移我國制造業上市公司在營運資本策略運用上保持一定的穩定性,他們不會隨意改變自身的營運資本投資或籌資策略。通過研究還發現,我國制造業上市公司的投資策略與籌資策略呈顯著的弱的正相關關系。

[1]Herbert J Weinraub,Sue Visscher.Industry Practice Relating to Aggressive Conservative Working Capital Policies[J].Journal of Financial Strategic Decision Fall,1998.

[2]Afza T,MS Nazir.Working Capital Management Policies of Firms:Empirical Evidence forum (SAMF),North South University,Dhaka,Bangladesh,2007.

[3]吳娜,韓傳模.營運資本管理策略激進度研究——基于中國上市公司的經驗數據[J].現代管理科學,2010

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

科技傳播(2019年22期)2020-01-14 03:06:54

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

數學大世界(2018年1期)2018-04-12 05:39:14