玉米種子連年供大于求

2013-11-29 00:51:42佟屏亞

種子科技 2013年2期

□佟屏亞

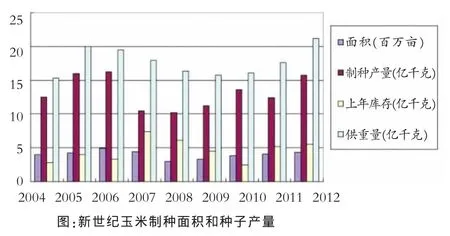

新世紀以來,中國種業市值從250億元增至了1 000億元,其中,玉米從60億元增至222億元。據報道,2012年全國雜交玉米制種面積為29萬 hm2, 其中甘肅 10萬 hm2, 新疆 6.67萬hm2,黑龍江 3.33萬 hm2,寧夏 1萬 hm2。上述 4地玉米產種量占全國的80%以上,其他還有遼寧、吉林、內蒙等基地。2012年風調雨順,氣候適宜,制種產量較高,創下連續十年玉米制種產量的新高。據全國農技中心資料,2012年全國雜交玉米制種量為15.7億kg,有效庫存約5.5億kg;2013年可供種量為21.2億kg,預計玉米種植面積約0.36億hm2,需種量 11.5億kg,余種量9.7億 kg。

就全國玉米種子市場總體容量而言,有一個需求的限量值,每年約需玉米種子10~12億kg,而每年生產種子18~20億kg,供種量多了近1倍。就地區而言,東北、華北春玉米區供過于求,黃淮海夏玉米區嚴重供過于求,西南玉米區略過于求,只有黑龍江省極早熟玉米區供種量不足,部分品種走俏,價格高企。就市場銷售現狀而言,高產、優質、耐密、脫水快的品種受歡迎,區域性新審定品種需求穩定,傳統大路品種隨季節推移銷量逐漸減少。

種業的災難就是從過剩開始的。從過去幾年看,受下游需求和庫存形勢的左右,種業呈現出明顯的周期性波動特征,基本上3~4年一個周期。2004/2005年行業景氣度處于高峰期,種子供應高峰出現在2007年,即2007/2008年為最嚴重的去庫存期。此后,制種量和庫存量快速下降,行業供給壓力緩解。2009/2010年種子價格大幅上揚,企業利潤回升,行業景氣度達到高點。2011年回報率上升,驅使企業擴大玉米制種面積,2012年種子供應和庫存再次大幅過剩,市場競爭加劇,種子行業的銷售毛利率及凈利率均低,經營業績總體下滑。預計2013年處于去庫存的低迷期,可能兩三年后行業景氣度才能好轉。種業在去庫存后,寄希望重新找到下一個周期性機會。

不過種子過剩現象也不必太過擔心。盡管高端玉米種子毛利率60%~70%的時代已不復存在,盡管在供大于求形勢下玉米種子利潤下降,但在農資行業中15%~20%的利潤依然可觀,經銷商利潤依然可盤可點。只要每年持續審定成百上千的玉米品種,很多老板都會“避開大路走兩廂”,定位發展地區性品種,超繁的種子在市場游蕩,于是積沙成塔。

玉米種子持續供大于求的原因有三:一是審定品種過多過快。一般培育一個雜交種需要6~8年,而有些單位兩三年就鼓搗出好幾個新品種。二是有些種業以擁有的新品種確定制種面積,小微企業私繁濫制。三是推廣單粒播技術使單位面積用種量顯著下降,但玉米制種面積依然增加。