2013上半年全球造船業(yè)回顧

2013-11-14 03:19:44中國(guó)船舶工業(yè)經(jīng)濟(jì)研究中心

世界海運(yùn) 2013年9期

中國(guó)船舶工業(yè)經(jīng)濟(jì)研究中心 謝 予

一、全球宏觀(guān)經(jīng)濟(jì)環(huán)境

(一)全球經(jīng)濟(jì)繼續(xù)緩慢復(fù)蘇

2013上半年,全球經(jīng)濟(jì)繼續(xù)復(fù)蘇,延續(xù)低速增長(zhǎng)態(tài)勢(shì)。美國(guó)、歐元區(qū)等國(guó)家對(duì)政府刺激經(jīng)濟(jì)政策的依賴(lài)度相對(duì)有所降低,經(jīng)濟(jì)復(fù)蘇的基礎(chǔ)趨于穩(wěn)固,但出現(xiàn)局部動(dòng)蕩的可能性依然存在。綜觀(guān)二季度以來(lái)各主要國(guó)家的經(jīng)濟(jì)形勢(shì),美國(guó)經(jīng)濟(jì)增速與去年同期相比有所增加,歐元區(qū)主權(quán)債務(wù)危機(jī)有所緩解,日本經(jīng)濟(jì)或?qū)⒕S持低速增長(zhǎng)態(tài)勢(shì),主要新興經(jīng)濟(jì)體增速有望企穩(wěn)回升。總體上看,全球經(jīng)濟(jì)發(fā)展形勢(shì)將有所好轉(zhuǎn),但主要發(fā)達(dá)國(guó)家財(cái)政政策仍將趨緊,而新興國(guó)家仍將面臨外需不足、貿(mào)易摩擦增多、輸入性通脹、熱錢(qián)沖擊等嚴(yán)峻挑戰(zhàn)。

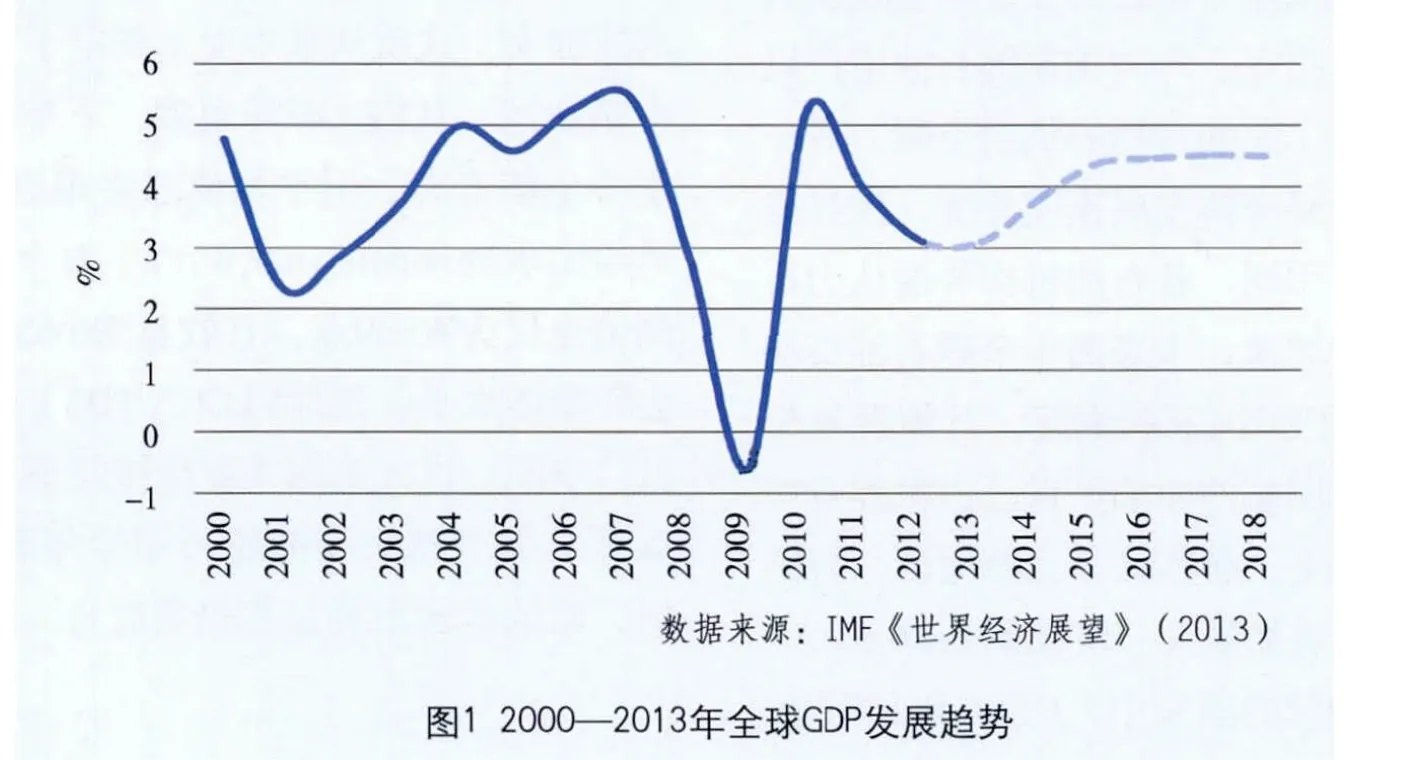

IMF于今年上半年發(fā)布《世界經(jīng)濟(jì)展望》,數(shù)據(jù)顯示,2013年全球整體GDP增長(zhǎng)開(kāi)始企穩(wěn)回升,新興經(jīng)濟(jì)體仍是全球經(jīng)濟(jì)發(fā)展的主要?jiǎng)恿Α?jù)IMF預(yù)計(jì),2013年全球GDP增長(zhǎng)將在3.1%左右,與2012年增幅基本持平,2014年將進(jìn)一步升至3.8%。主要發(fā)達(dá)國(guó)家中,美國(guó)2013年GDP增長(zhǎng)預(yù)計(jì)為1.7%,2014年將升至2.7%;日本2013年GDP增長(zhǎng)預(yù)計(jì)為2.0%,2014年保持在1.2%水平;歐元區(qū)2013年經(jīng)濟(jì)或?qū)⒈3窒滦袘B(tài)勢(shì),GDP增長(zhǎng)預(yù)計(jì)為-0.6%,但2014年將會(huì)升至0.9%。在主要新興國(guó)家中,中國(guó)和印度2013年GDP增長(zhǎng)預(yù)計(jì)分別為7.8%和5.6%,2014年將分別穩(wěn)定在7.7%和5.7%左右。2000—2013年全球及部分國(guó)家(地區(qū))GDP發(fā)展趨勢(shì)如圖1、圖2所示。

(二)航運(yùn)市場(chǎng)經(jīng)濟(jì)指標(biāo)低位運(yùn)行

世界經(jīng)濟(jì)低迷繼續(xù)壓制全球海運(yùn)進(jìn)出口貿(mào)易增長(zhǎng)。根據(jù)世界貿(mào)易組織(WTO)的預(yù)計(jì),2012年全球貿(mào)易增長(zhǎng)為2.0%,低于上年5.2%水平,歐洲進(jìn)出口增長(zhǎng)遲緩是全球貿(mào)易增長(zhǎng)下降的主要原因。據(jù)WTO預(yù)計(jì),2013年歐洲可能延續(xù)出口增長(zhǎng)遲緩的態(tài)勢(shì),繼續(xù)給全球貿(mào)易增長(zhǎng)制造壓力。

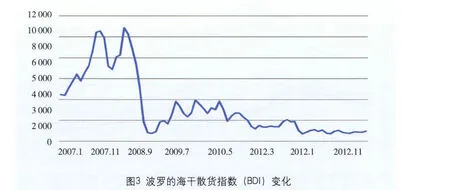

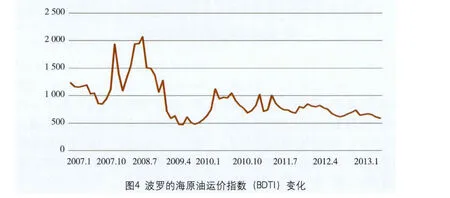

同時(shí),由于未來(lái)全球航運(yùn)市場(chǎng)供需矛盾仍然存在,海運(yùn)市場(chǎng)部分經(jīng)濟(jì)指標(biāo)仍在低位運(yùn)行。散貨船市場(chǎng)仍處下行態(tài)勢(shì),波羅的海干散貨運(yùn)價(jià)指數(shù)(BDI指數(shù))6月末為940點(diǎn)左右,同比小幅增長(zhǎng)0.4%,但今年上半年月平均指數(shù)為843,同比降幅達(dá)到10.6%,且仍低于2009、2010年同期水平。油船市場(chǎng)繼續(xù)震蕩下滑,波羅的海原油運(yùn)價(jià)指數(shù)6月末為590點(diǎn),同比下降8.7%,上半年月平均值為640點(diǎn)左右,同比下降超過(guò)17%。集裝箱船市場(chǎng)延續(xù)低位起伏,克拉克松集裝箱船海運(yùn)收入指數(shù)6月末報(bào)收6131美元/天,與年初相比增長(zhǎng)5.3%,但同比降幅仍達(dá)到4.5%,該指數(shù)今年上半年月均值為5996美元/天,與2012年同期數(shù)值相比下降3%左右。波羅的海干散貨指數(shù)(BDI)、原油運(yùn)價(jià)指數(shù)(BDTI)及克拉克松集裝箱船收入指數(shù)變化如圖3、圖4、圖5所示。

二、全球造船業(yè)行業(yè)指標(biāo)運(yùn)行情況

(一)新船價(jià)格減速趨緩

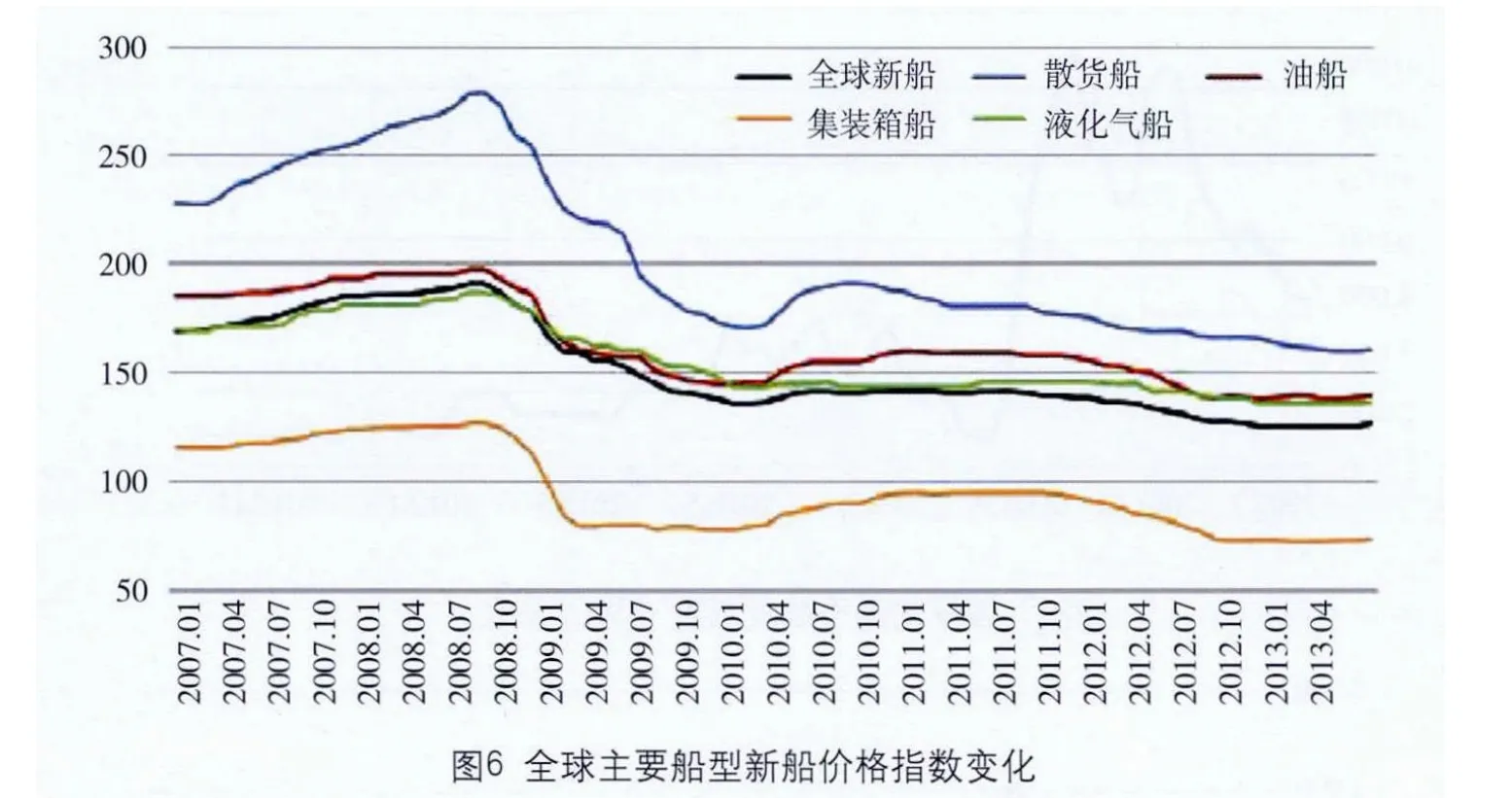

自今年年初以來(lái),全球各主要船型新船價(jià)格整體延續(xù)2012年以來(lái)的下滑態(tài)勢(shì),但下滑速度逐漸趨緩,且部分船型有企穩(wěn)跡象。截至2013年6月末,克拉克松全球油船、散貨船、集裝箱船和液化氣船新船價(jià)格綜合指數(shù)報(bào)收144、121、73和136點(diǎn),同比降幅分別為4.6%、3.2%、7.6%和4.2%,與今年年初水平相比變化不大。

從主要船型來(lái)看,油船新船價(jià)格延續(xù)下滑態(tài)勢(shì),但降幅縮小,6月末VLCC(30萬(wàn)載重噸)和蘇伊士型油船(15.6萬(wàn)載重噸)新船價(jià)格分別為8950萬(wàn)美元和5575萬(wàn)美元左右,與去年同期相比降幅分別為6.8%和4.7%;散貨船部分船型新船價(jià)格小幅回升,好望角型散貨船(18萬(wàn)載重噸)和大靈便型散貨船(5.7萬(wàn)載重噸)6月末價(jià)格為47.5萬(wàn)美元和24.8萬(wàn)美元,同比分別小幅上漲2.1%和1.1%;集裝箱船各船型新船價(jià)格升降不一,超巴拿馬型船(1.3萬(wàn)TEU)新船價(jià)格為10600萬(wàn)美元,同比下降3.6%,巴拿馬型船(5100 TEU)新船價(jià)格為4971萬(wàn)美元,同比下降9.6%。全球主要船型新船價(jià)格指數(shù)變化如圖6所示。

(二)新船成交量出現(xiàn)反彈

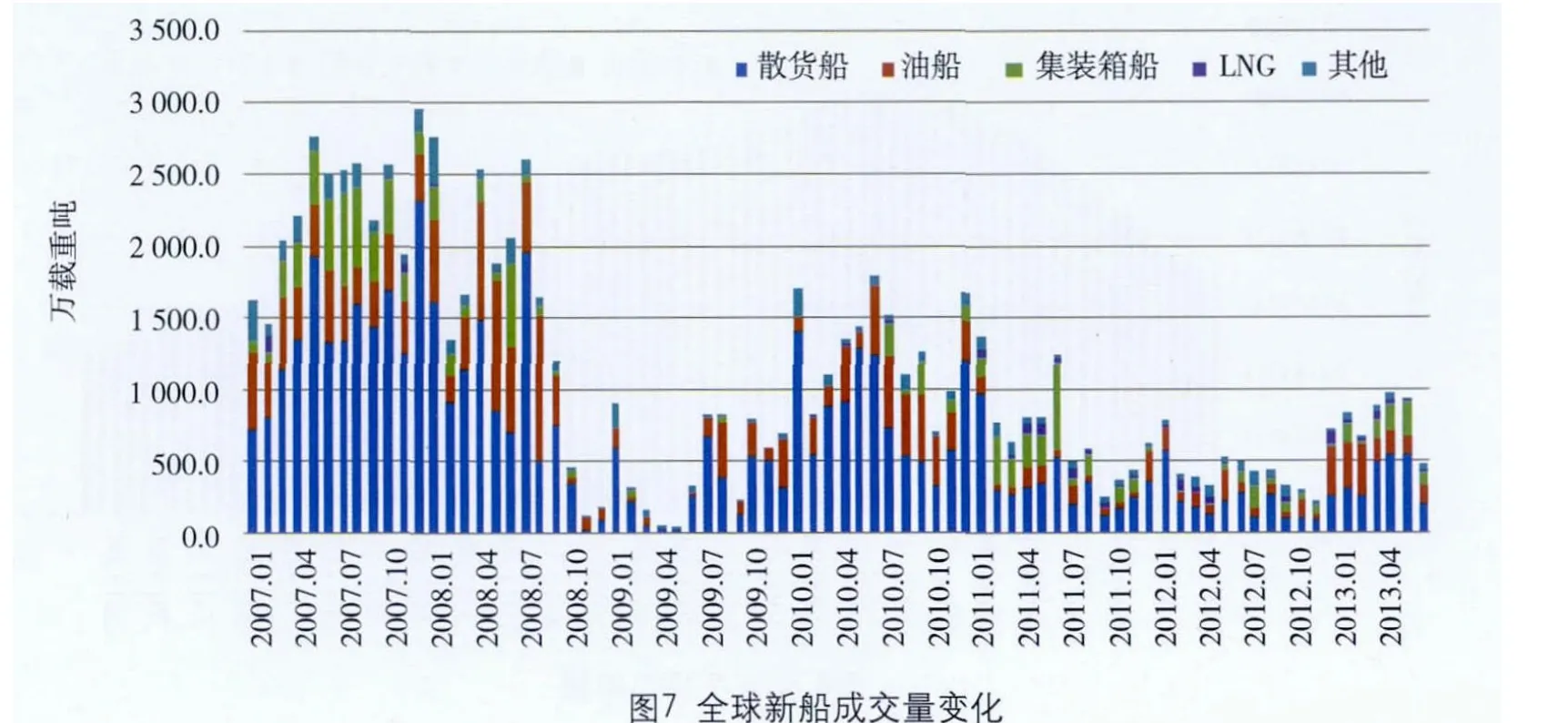

隨著新船造價(jià)一路下行,在節(jié)能環(huán)保新船型越來(lái)越受市場(chǎng)青睞、現(xiàn)有船隊(duì)更新需求等利好因素的共同作用下,近期全球船東(特別是有經(jīng)濟(jì)實(shí)力的)定船熱情有所回溫。2013上半年,全球承接新船訂單累計(jì)705艘,約4560萬(wàn)載重噸,同比增幅超過(guò)55%,已接近2012年全年新單總量水平。散、油、集三大主流船型接單量以載重噸計(jì),與2012年同期相比分別增長(zhǎng)45.6%、87.6%和515.4%。其中,散貨船新船訂單272艘,超過(guò)2350萬(wàn)載重噸,以運(yùn)力計(jì)占上半年全球新單總量的49%;油船新船訂單132艘,約1252萬(wàn)載重噸,占全球總量26.1%;集裝箱船新船訂單90艘,約805萬(wàn)載重噸,占全球總量16.8%。全球新船成交量變化如圖7所示。

(三)新船完工量明顯下降

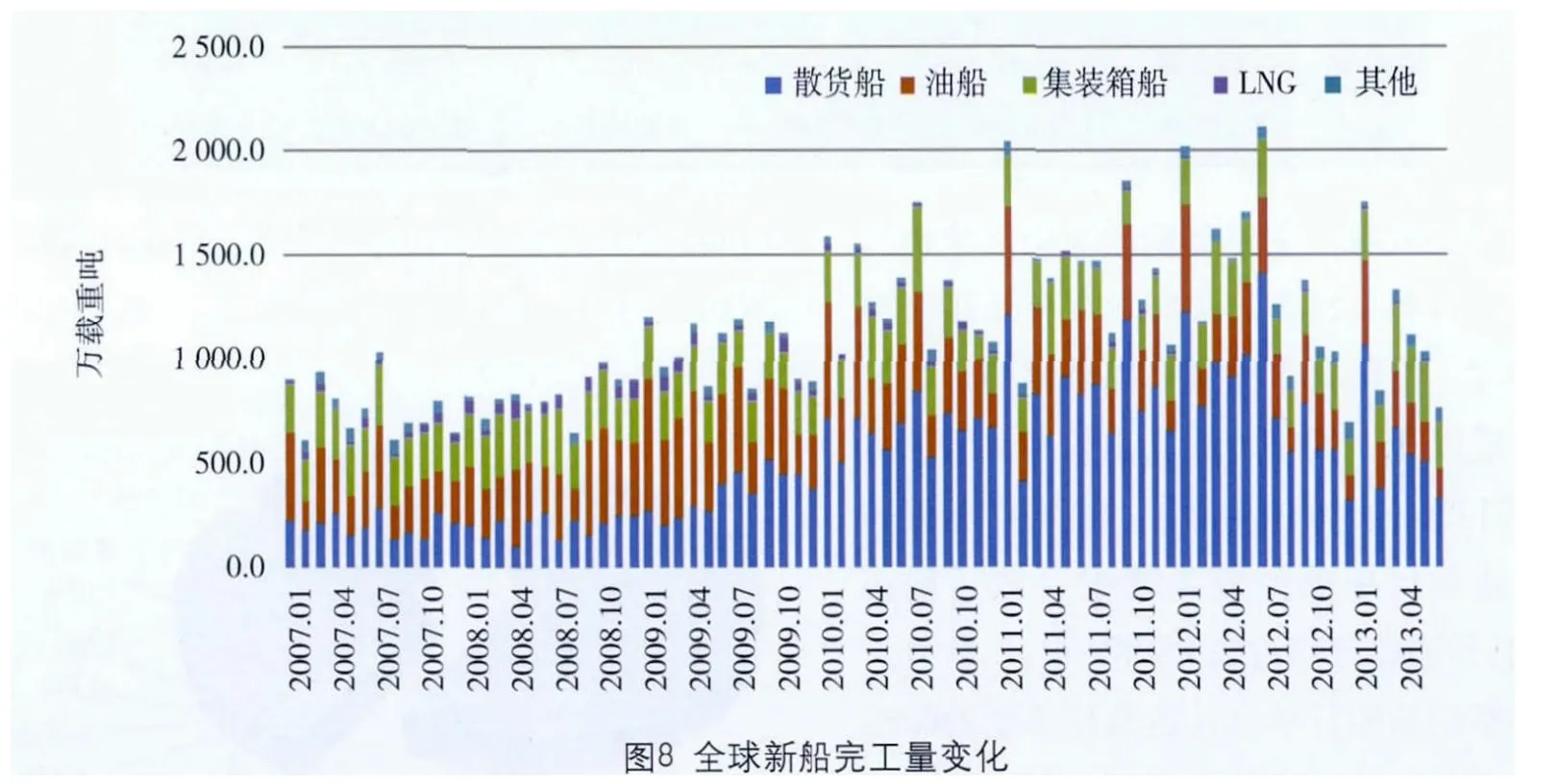

受船廠(chǎng)開(kāi)工不足、船東改單撤單、訂單延期交付等影響,今年上半年全球新船完工量出現(xiàn)明顯下降。截至6月末,全球造船業(yè)累計(jì)新船完工量約990艘,近6100萬(wàn)載重噸,較上年同期減少32%。其中,散貨船新船完工378艘,共3507萬(wàn)載重噸,占上半年全球新船完工總量的57.5%;油船新船訂單121艘,超過(guò)1460萬(wàn)載重噸,占全球總量24%;集裝箱船新船訂單119艘,約1525萬(wàn)載重噸,占全球總量25%。以載重噸計(jì),散貨船新船完工量與2012年同期相比下降最為明顯,降幅高達(dá)44.7%,油船和集裝箱船同比則分別下降24.1%和5.4%。全球新船完工量變化如圖8所示。

(四)手持訂單量繼續(xù)減少

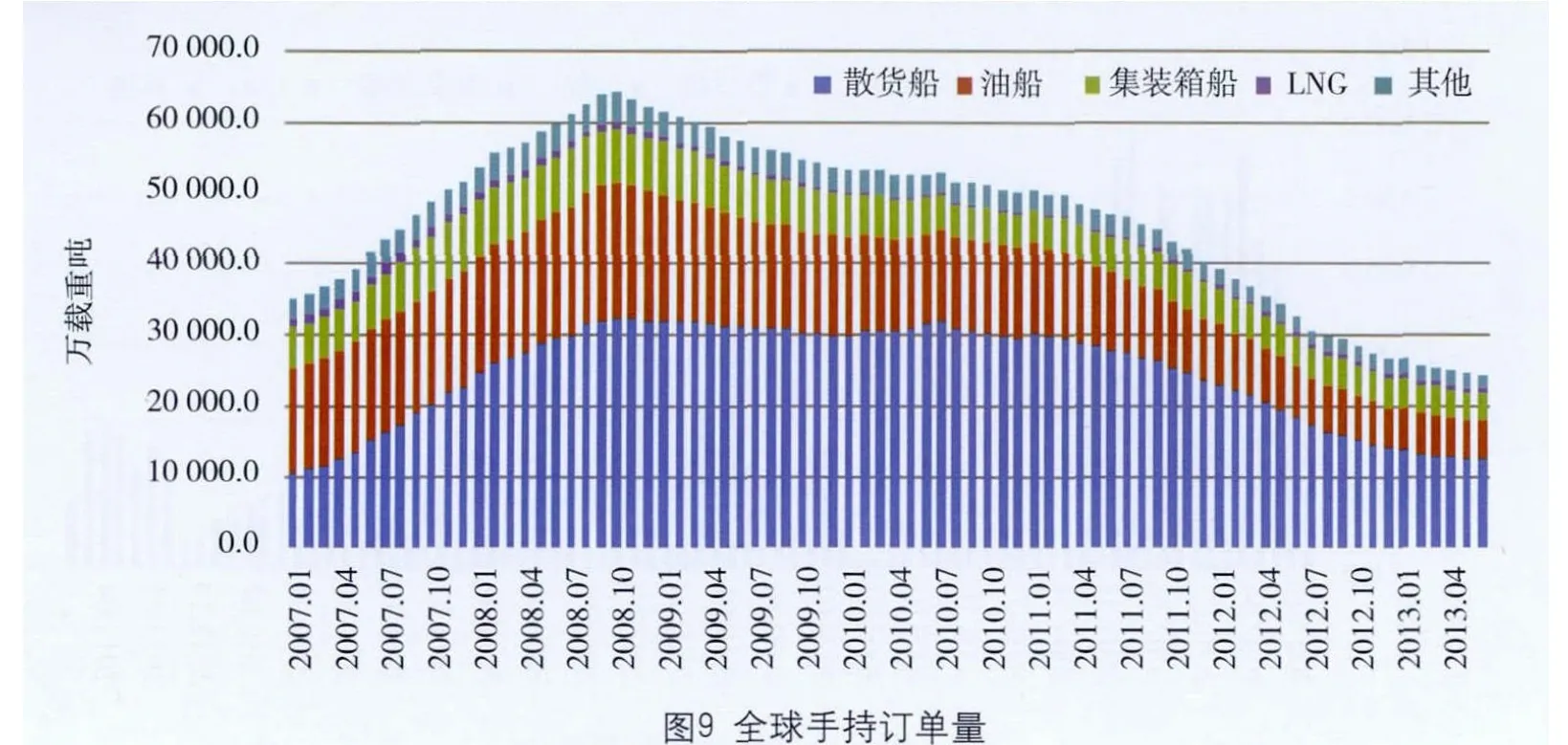

截至2013年6月末,全球累計(jì)手持訂單4442艘,運(yùn)力總計(jì)近2.4億載重噸,同比下降超過(guò)30%,與2012年底相比下降約8.7%。散、油、集三大主力船型手持訂單同比分別下降31.5%、26.7%和10.5%,比年初下降9.9%、10.3%和4.3%。其中,散貨船手持訂單1586艘,約12500萬(wàn)載重噸,運(yùn)力占全球手持訂單總量一半以上;油船手持訂單517艘,約5260萬(wàn)載重噸,占全球總量21.6%;集裝箱船手持訂單約442艘,運(yùn)力超過(guò)3850萬(wàn)載重噸,占全球總量15.8%。全球手持訂單量如圖9所示。

三、上半年全球造船市場(chǎng)主要特點(diǎn)

(一)競(jìng)爭(zhēng)格局未被打破,中國(guó)穩(wěn)居世界第一

2013上半年,全球主要造船國(guó)家中,中國(guó)三大指標(biāo)穩(wěn)居世界第一。2013年1—6月,中、日、韓三國(guó)累計(jì)造船完工量分別為2455.45萬(wàn)、1144.54萬(wàn)和2075.5萬(wàn)載重噸,中國(guó)新船完工量占全球總量38.74%。在新船訂單方面,中國(guó)上半年累計(jì)承接新船訂單2120.26萬(wàn)載重噸,占全球總量近44%,韓國(guó)新接訂單量1679.64萬(wàn)載重噸,占全球總量34.82%,位居世界第二。截至2013年6月末,中國(guó)手持訂單量占全球總量43.1%,韓國(guó)為27.13%,日本僅為16.12%。2013上半年世界主要造船國(guó)家/地區(qū)三大造船指標(biāo)如表1所示。

表1 2013上半年世界主要造船國(guó)家/地區(qū)三大造船指標(biāo)

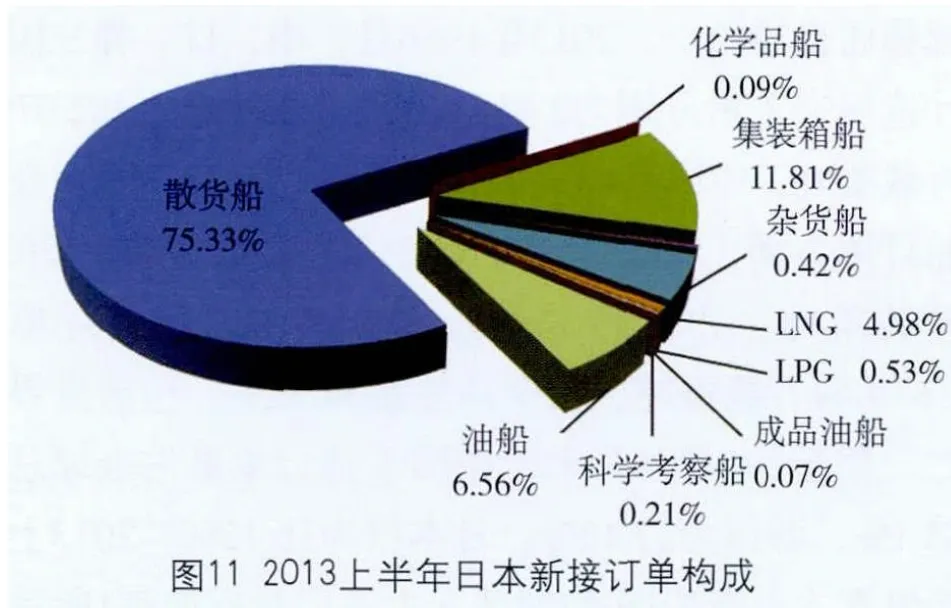

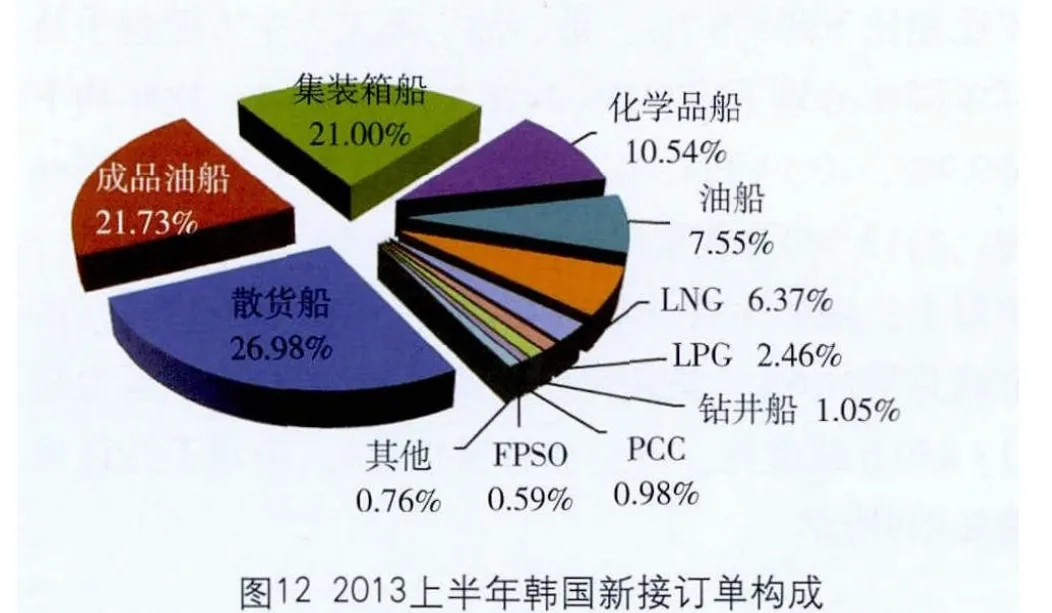

從具體新接船型來(lái)看,主要造船國(guó)家仍以建造三大主流船型為主,且各具特點(diǎn)。中國(guó)上半年新接訂單以大宗散貨船(固、液散貨)為主,以載重噸計(jì),散貨船占比超過(guò)六成以上,油船、成品油船和礦砂船分別占總接單量的13.4%、7.4%和7%,集裝箱船僅占1%左右。日本新接訂單船型較為集中,散貨船占75.3%,集裝箱船和油船分別占11.8%和6.6%,此外,雜貨船和科學(xué)考察船新船訂單合計(jì)占總接單量的0.6%左右。韓國(guó)新接訂單則偏向高技術(shù)船型,其中三大主流船型占總量56%左右,成品油船占接單量的21.7%,化學(xué)品船占10.5%,LNG、LPG等液化氣船合計(jì)占總量近9%,鉆井船、FPSO等海工輔助船(設(shè)備)約占1.6%。2013上半年中國(guó)、日本、韓國(guó)新接訂單構(gòu)成如圖10、圖11、圖12所示。

(二)主流船型訂單略升,其他船型穩(wěn)步發(fā)展

上半年,全球散貨船、集裝箱船、油船三大主流船型成交量約4224.1萬(wàn)載重噸,占全球訂單總量83%以上,與去年相比略有回升。散貨船成交約272艘,共計(jì)2355.5萬(wàn)載重噸,以載重噸計(jì),上半年累計(jì)接單量已達(dá)到2012年的92%。其中好望角型散貨船67艘、1244.3萬(wàn)載重噸,占全部散貨船新單量的52.8%。巴拿馬型散貨船35艘、287.6萬(wàn)載重噸,占總量的12.2%。集裝箱船成交量以大型船為主,8000 TEU以上集裝箱船50艘,萬(wàn)箱級(jí)以上船型訂單19艘。油船成交量大多集中在一季度,4月份以后幾乎沒(méi)有新船成交。

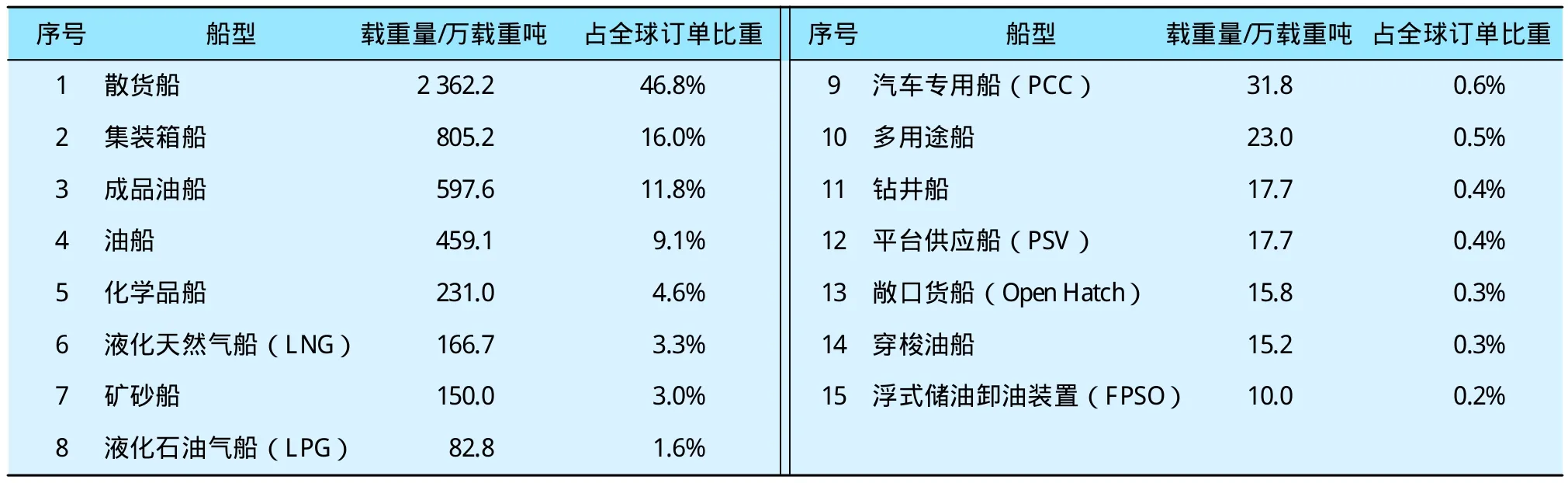

此外,其他船型中,化學(xué)品船、LNG船、礦砂船等上半年表現(xiàn)較為突出。化學(xué)品船成交46艘、近460萬(wàn)載重噸,占全球新接訂單總量4.6%。LNG船成交19艘,共計(jì)約166.7萬(wàn)載重噸,占全球3.3%,總量相對(duì)往年仍處于較高水平。平臺(tái)供應(yīng)船、鉆井船等海工輔助船成交量整體與去年同期基本持平。2013上半年全球新訂單船型前15如表2所示。

表2 2013上半年全球新訂單船型前15

(三)市場(chǎng)競(jìng)爭(zhēng)仍然激烈,中國(guó)船廠(chǎng)面臨壓力

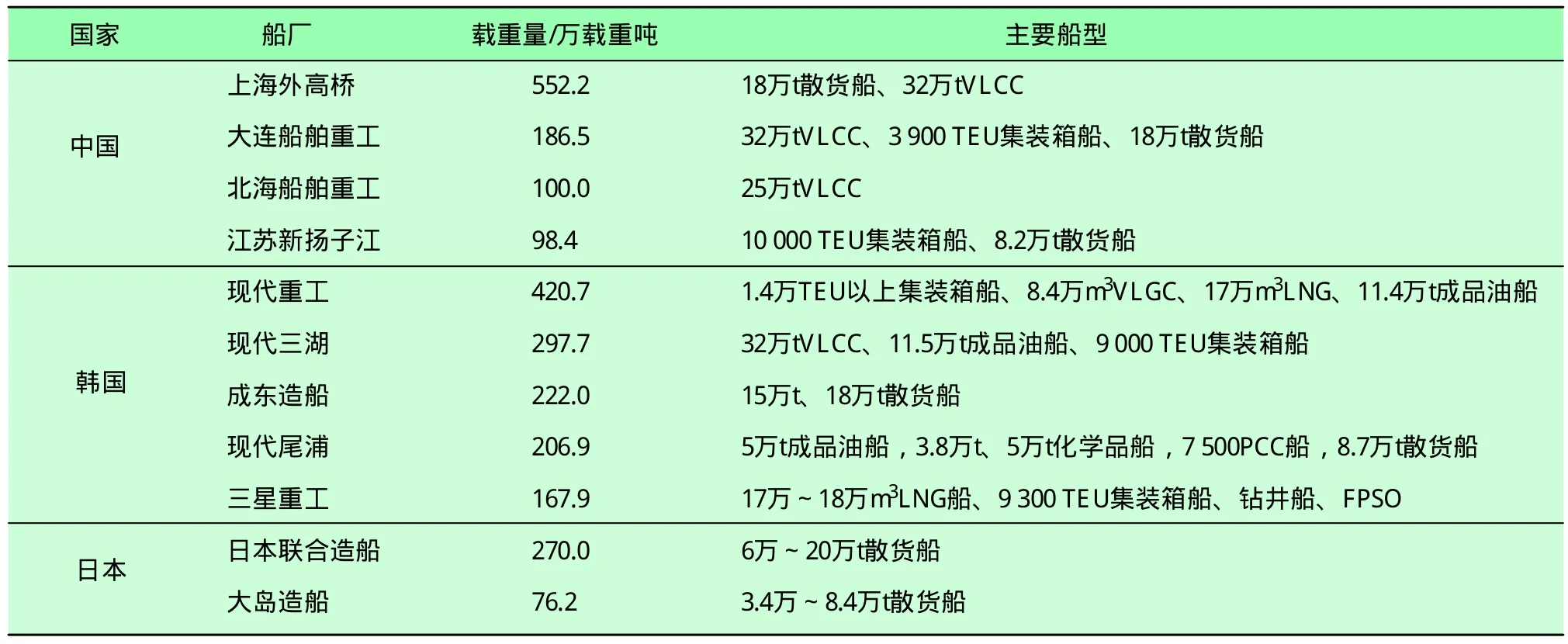

受日元貶值、人民幣升值等利好因素影響,日本以技術(shù)儲(chǔ)備為基礎(chǔ),在散貨船方面與中國(guó)船廠(chǎng)進(jìn)行激烈競(jìng)爭(zhēng)。數(shù)據(jù)顯示,今年上半年,日本聯(lián)合造船(JMU)共承接新船訂單23艘、共270萬(wàn)載重噸,其中散貨船包括10艘好望角型、7艘巴拿馬型、4艘大靈便型,運(yùn)力合計(jì)占該船廠(chǎng)全部訂單九成左右,且船型運(yùn)力在6萬(wàn)~20.9萬(wàn)t之間,較好地滿(mǎn)足了市場(chǎng)對(duì)不同船型運(yùn)力的需求。而相比之下,如上海外高橋、大連船舶重工等中國(guó)船廠(chǎng)在接單船型上則顯得相對(duì)單一,集中在8.2萬(wàn)t和18萬(wàn)t船型。

韓國(guó)船廠(chǎng)在高技術(shù)高附加值船建造方面,具備一定的競(jìng)爭(zhēng)優(yōu)勢(shì)。上半年全球接單量排名前10的船廠(chǎng)中,現(xiàn)代重工、現(xiàn)代三湖、現(xiàn)代尾浦、三星重工等韓國(guó)大型造船集團(tuán)在承接高技術(shù)高附加值船型方面業(yè)績(jī)較為突出。例如,現(xiàn)代重工承接17萬(wàn)m3LNG船、14000和18400 TEU集裝箱船,現(xiàn)代尾浦承接7500車(chē)位PCC船,三星重工承接18萬(wàn)m3LNG船、鉆井船和FPSO等海工設(shè)備,所承接訂單在船型、數(shù)量上均優(yōu)于中國(guó)船廠(chǎng)。而中國(guó)船廠(chǎng)在承接高技術(shù)高附加值訂單時(shí),不僅受設(shè)計(jì)、建造技術(shù)等硬件的限制,還不時(shí)受到來(lái)自韓國(guó)船廠(chǎng)較強(qiáng)烈的低價(jià)競(jìng)爭(zhēng)。2013上半年全球主要船廠(chǎng)接單情況如表3所示。

四、短期內(nèi)全球船舶市場(chǎng)發(fā)展熱點(diǎn)

從短期發(fā)展態(tài)勢(shì)來(lái)看,世界經(jīng)濟(jì)發(fā)展不確定性因素依然眾多,歐洲債券危機(jī)蔓延、美國(guó)經(jīng)濟(jì)復(fù)蘇緩慢等,都將繼續(xù)對(duì)全球經(jīng)濟(jì)造成多方面影響,進(jìn)而也必然會(huì)影響到世界航運(yùn)和造船市場(chǎng)的發(fā)展。此外,由于世界航運(yùn)市場(chǎng)和造船市場(chǎng)均面臨較為嚴(yán)重的供求矛盾,預(yù)計(jì)短期內(nèi)世界造船市場(chǎng)仍保持低位運(yùn)行,同時(shí)還會(huì)面臨更為嚴(yán)峻的挑戰(zhàn)。

同時(shí),業(yè)界也應(yīng)該看到,雖然船舶市場(chǎng)仍處于低位調(diào)整期,但是也蘊(yùn)藏著較大的發(fā)展機(jī)遇。“綠色環(huán)保”、“低碳節(jié)能”等概念將大幅推動(dòng)市場(chǎng)新潮流,國(guó)際新航線(xiàn)和航道的變化、EEDI等國(guó)際公約標(biāo)準(zhǔn)的出臺(tái)將孕育新需求,這些都能為世界船舶工業(yè)的后續(xù)發(fā)展帶來(lái)廣闊空間。

(一)環(huán)保節(jié)能技術(shù)

近年來(lái),國(guó)際海事組織(IMO)對(duì)海上綠色、低碳航行的標(biāo)準(zhǔn)日趨嚴(yán)格,而船東考慮燃油等成本因素,也對(duì)新船在節(jié)能、環(huán)保方面提出了更高的要求。目前,韓國(guó)和日本船業(yè)正在不斷加強(qiáng)研發(fā)綠色節(jié)能環(huán)保技術(shù),且加速將科研成果投入實(shí)質(zhì)性生產(chǎn),其目的是在為船廠(chǎng)創(chuàng)造新需求的同時(shí),形成新一代核心技術(shù)和競(jìng)爭(zhēng)優(yōu)勢(shì),在國(guó)際船舶市場(chǎng)上贏(yíng)得更多市場(chǎng)份額。

表3 2013上半年全球主要船廠(chǎng)接單情況

在國(guó)內(nèi),交通運(yùn)輸部在貫徹國(guó)務(wù)院《關(guān)于加快發(fā)展長(zhǎng)江等內(nèi)河水運(yùn)發(fā)展的意見(jiàn)》中就曾提出,要加快發(fā)展新型、節(jié)能環(huán)保船舶裝備。業(yè)內(nèi)也普遍認(rèn)識(shí)到,LNG混合動(dòng)力等新船型在減少能耗、降低水污染排放和空氣排放方面具有較大優(yōu)勢(shì)。因此,船舶市場(chǎng)的未來(lái)發(fā)展可能將越來(lái)越關(guān)注新型動(dòng)力,進(jìn)而引發(fā)市場(chǎng)對(duì)新船型設(shè)計(jì)、動(dòng)力裝備等的需求。

(二)產(chǎn)能調(diào)整優(yōu)化

當(dāng)前全球船隊(duì)運(yùn)力和造船產(chǎn)能過(guò)剩已是不爭(zhēng)的事實(shí),產(chǎn)業(yè)結(jié)構(gòu)調(diào)整仍將是近期造船業(yè)應(yīng)對(duì)市場(chǎng)需求不足的有效方法。目前,許多歐、日、韓船廠(chǎng)已根據(jù)自身能力深入兼并重組,努力在全球布局生產(chǎn)、降低生產(chǎn)成本。特別是韓國(guó)船廠(chǎng),重點(diǎn)突出加強(qiáng)技術(shù)研發(fā),在保留主營(yíng)業(yè)務(wù)的同時(shí),進(jìn)入綠色環(huán)保技術(shù)、高技術(shù)船舶、海工裝備制造等新領(lǐng)域,搶占市場(chǎng)先機(jī)。

對(duì)國(guó)內(nèi)造船業(yè)而言,因國(guó)際市場(chǎng)整體需求不足,船廠(chǎng)生產(chǎn)經(jīng)營(yíng)狀況未有效改善,產(chǎn)能過(guò)剩的問(wèn)題日益嚴(yán)峻。這恰恰給國(guó)內(nèi)造船業(yè)產(chǎn)能調(diào)整和優(yōu)化帶來(lái)契機(jī)。但同時(shí)業(yè)內(nèi)也必須認(rèn)識(shí)到,產(chǎn)能調(diào)整優(yōu)化不能“一刀切”,應(yīng)加快落實(shí)“過(guò)剩產(chǎn)能(落后產(chǎn)能)”的界定標(biāo)準(zhǔn),綜合運(yùn)用擴(kuò)大內(nèi)需、生產(chǎn)組織合理化、引進(jìn)國(guó)外投資等辦法,科學(xué)合理地化解“過(guò)剩產(chǎn)能”。

(三)業(yè)務(wù)領(lǐng)域拓展

在當(dāng)前全球主流船型需求不足的情況下,拓展業(yè)務(wù)領(lǐng)域無(wú)疑成為船廠(chǎng)破局的一大思路。年初以來(lái),韓國(guó)許多船廠(chǎng)已將業(yè)務(wù)重心轉(zhuǎn)向海工裝備和輔助船建造領(lǐng)域,中、日兩國(guó)也均努力借助海外技術(shù)合作、海外融資等方式發(fā)展海工業(yè)務(wù),努力承接輔助鉆井平臺(tái)等海工訂單。同時(shí),日、韓等發(fā)達(dá)造船國(guó)家也正在其他領(lǐng)域?qū)ふ倚碌慕?jīng)濟(jì)增長(zhǎng)點(diǎn),以韓國(guó)為例,現(xiàn)代重工、三星重工積極拓展新能源領(lǐng)域業(yè)務(wù),重點(diǎn)生產(chǎn)新能源裝備,預(yù)備進(jìn)軍海上風(fēng)力發(fā)電市場(chǎng)。