太陽能光伏發電利潤的“背水一戰”

2013-10-22 03:27:56錢伯章編譯

太陽能 2013年8期

■ 錢伯章 編譯

分析數據顯示,在全球范圍內,太陽能光伏組件平均價格(ASP)2012年下降了42%,從2011年的1.37美元/Wp下降至2012年的0.79美元/Wp。2013年初ASP已經下降18%,至0.65美元/Wp,庫存平均值約為0.58美元/Wp。許多人認為這是一個進步。

如果2013年的價格下跌42%,則ASP將下降到0.46美元/ Wp。圖1給出了1992~2012年光伏組件的平均價格(ASP),包括2012年庫存的平均價格。

市場的定價理論是有用的,通過市場參與者為其行為提供了一個框架。圖2提供了2012年世界主要光伏制造商的收入和損失數據。

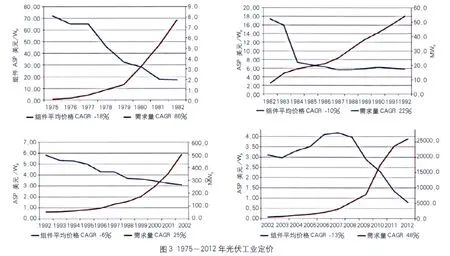

圖3的4個圖表顯示了1975~2012年光伏產業的增長情況。1975~1982年該行業處于高剌激和政府/公用設施示范項目期間,價格下跌的復合年增長率為-18%,而需求增長的復合年增長率為86%。從1982~1992年光伏產業的增長速度較慢,復合年增長率為22%,而價格跌幅放緩至復合年增長率-10%。在1992年,行業開始進入溫和剌激期。特別是美國加利福尼亞州、日本和德國頒布的回扣計劃,旨在拉動內需。此期間的需求增長至復合年增長率為25%,盡管需求增加,價格仍下跌,放緩至復合年增長率-6%。圖3中最后的觀察期2002~2012年內,可看到一個高的激勵環境(FiTs)推動產業發展至GW級的部署水平,復合年增長率為48%,通過復合年均下降的價格可以看出,環比下降-13%。這一下降趨勢模糊了顯著的年度跌幅,2009年為-27%,2011年為- 40%,2012年為-42%。同時也看到拉丁美洲和非洲的市場開始出現,而低的價格有助于鼓勵中國在國內安裝的顯著進步。