我國(guó)省級(jí)財(cái)政研發(fā)支出效率的評(píng)價(jià)

2013-10-20 08:53:08劉京煥王寶順

統(tǒng)計(jì)與決策 2013年1期

張 霄,劉京煥,王寶順

(中南財(cái)經(jīng)政法大學(xué) 財(cái)政稅務(wù)學(xué)院,湖北 武漢 430073)

0 引言

中國(guó)現(xiàn)行財(cái)政體制是一個(gè)激勵(lì)地方進(jìn)行生產(chǎn)性投資以加速經(jīng)濟(jì)增長(zhǎng)的體制,這種制度安排使得稀缺的公共資源被偏向地配置到生產(chǎn)性支出上(如城鄉(xiāng)基礎(chǔ)設(shè)施建設(shè)項(xiàng)目),而諸如文教科衛(wèi)性支出項(xiàng)目所分得的公共資源嚴(yán)重短缺,這就使得如何有效率地使用公共資源顯得尤為重要。

科技對(duì)促進(jìn)國(guó)家和地區(qū)經(jīng)濟(jì)增長(zhǎng)以及生活的福利水平、為企業(yè)贏得市場(chǎng)先機(jī)起著重要作用,因此世界各國(guó)無不將科技作為國(guó)家戰(zhàn)略對(duì)待。近些年來,我國(guó)用于研發(fā)(以下簡(jiǎn)稱R&D)的支出無論從絕對(duì)量還是相對(duì)量上都呈現(xiàn)出持續(xù)增長(zhǎng)的趨勢(shì),從與主要發(fā)達(dá)國(guó)家相比較看,我國(guó)R&D經(jīng)費(fèi)支出占GDP的比重依然不高,但與發(fā)達(dá)國(guó)家的差距在逐漸縮小。一般而言,科技研發(fā)具有前期投入巨大、成果的外溢性、超過特定時(shí)期后轉(zhuǎn)變?yōu)楣财返忍卣鳎瑔慰渴袌?chǎng)主體(如企業(yè))的研發(fā)投入可能會(huì)低于社會(huì)最優(yōu)水平。政府的適當(dāng)介入是研發(fā)活動(dòng)順利開展的重要保障,政府的財(cái)政手段,如財(cái)政直接補(bǔ)貼、公共采購(gòu)、稅收激勵(lì)以及公共部門的科研活動(dòng)等對(duì)企業(yè)研發(fā)活動(dòng)起到了重要的支持和引導(dǎo)效應(yīng),從而能夠激勵(lì)私人部門從事研發(fā)活動(dòng),而其中財(cái)政R&D支出是主要的形式。公共資源的稀缺性要求財(cái)政R&D支出必須符合效率標(biāo)準(zhǔn),基于此,本文的主要目的是在界定財(cái)政R&D支出效率的基礎(chǔ)上,從定量的角度評(píng)價(jià)我國(guó)省級(jí)財(cái)政研發(fā)支出效率,以及確定影響效率的因素。

通過對(duì)以往R&D活動(dòng)效率的研究回顧,我們大致可以看出兩方面的研究動(dòng)向:第一,學(xué)者們研究效率評(píng)價(jià)的主流方法是DEA,當(dāng)然不乏有FDH方法以及隨機(jī)前沿分析法(SFA),但是DEA計(jì)算的效率得分是不準(zhǔn)確的,它沒能考慮外生環(huán)境因素和隨機(jī)因素,因此,本文利用改進(jìn)了的DEA來評(píng)估R&D活動(dòng)效率。第二,在利用DEA評(píng)估R&D活動(dòng)效率時(shí),不同的學(xué)者采用了不同的投入和產(chǎn)出指標(biāo),這些指標(biāo)的異質(zhì)性導(dǎo)致了同一個(gè)國(guó)家可能存在不同的評(píng)價(jià)結(jié)果,因此有必要界定一個(gè)分析標(biāo)準(zhǔn)和框架,并基于此來評(píng)價(jià)R&D活動(dòng)效率。

1 概念界定及分析框架

如前所述,之所以在研究R&D活動(dòng)效率時(shí)學(xué)者們?cè)O(shè)定的投入和產(chǎn)出指標(biāo)各異,是因?yàn)樗麄儗?duì)“效率”概念的理解及其分析框架不同。

1.1 效率、效果和財(cái)政R&D支出效率概念

自Farrell(1957)關(guān)于“效率”研究的開創(chuàng)性之作發(fā)表之后,經(jīng)濟(jì)學(xué)研究中廣泛使用的“效率”概念是指生產(chǎn)過程中資源的最優(yōu)使用,即在一定量的投入下產(chǎn)出最大化(產(chǎn)出導(dǎo)向型)或者在一定量的產(chǎn)出下投入最小化(投入導(dǎo)向型)[13]。該概念還包括為多投入和多產(chǎn)出的情形。

除了“效率”概念,經(jīng)濟(jì)學(xué)中還有公共服務(wù)生產(chǎn)或提供“效果”概念。“效率”和“效果”之間的區(qū)別并不是特別清晰,因此學(xué)者經(jīng)常將二者不區(qū)分而交替使用。實(shí)際上,這里的“效率”可理解為政府使用最少的資源生產(chǎn)出一定的產(chǎn)出,“效果”可理解為政府提供的最終產(chǎn)品或真實(shí)的服務(wù)。為更好地理解它們的區(qū)別,我們可以引入“投入”、“產(chǎn)出”和“結(jié)果”概念,就財(cái)政R&D支出效率而言,財(cái)政對(duì)R&D活動(dòng)的支出被視為“投入”,R&D活動(dòng)的“產(chǎn)出”表現(xiàn)為專利、科技論文等,而R&D活動(dòng)的“結(jié)果”表現(xiàn)為全要素生產(chǎn)力提高、產(chǎn)出增長(zhǎng)以及競(jìng)爭(zhēng)力增強(qiáng)等等。

1.2 財(cái)政R&D支出效率的分析框架

根據(jù)前面的定義,我們可知財(cái)政研發(fā)支出的效率是指用最少的投入生產(chǎn)最多的產(chǎn)出,因此,評(píng)估財(cái)政R&D支出效率的關(guān)鍵是確定投入和產(chǎn)出。一般而言,R&D的產(chǎn)出比較好確定,主要包括專利和出版發(fā)表的論文數(shù)量,專利為創(chuàng)新性的R&D活動(dòng)成果,包括發(fā)明、實(shí)用新型和外觀設(shè)計(jì)。論文是R&D活動(dòng)的基礎(chǔ)科學(xué)性成果,表現(xiàn)形式為國(guó)外主要檢索工具收錄我國(guó)科技論文。但是R&D的的投入依研究的目的而有不同的設(shè)定,R&D經(jīng)費(fèi)支出的執(zhí)行部門是企業(yè)(主要是大中型工業(yè)企業(yè)),研究與開發(fā)機(jī)構(gòu),高等學(xué)校及其他,其中以企業(yè)為最主要的研發(fā)主體,它執(zhí)行的經(jīng)費(fèi)支出占總經(jīng)費(fèi)支出的比例達(dá)70%以上。R&D經(jīng)費(fèi)來源主要是政府資金、企業(yè)資金、國(guó)外資金和其他資金,而政府資金和企業(yè)資金兩項(xiàng)之和所占的比重超過90%。因此,研究R&D支出效率主要是研究政府財(cái)政支出和企業(yè)支出的效率。如果是為研究R&D的的支出效率,那么投入指標(biāo)可以包括R&D總支出和參與開發(fā)的研究者,但是如果研究R&D的財(cái)政支出效率,那么投入指標(biāo)就只能是財(cái)政支出,這里的財(cái)政R&D支出包括了財(cái)政對(duì)研發(fā)機(jī)構(gòu)和高等學(xué)校的支出,也包括了對(duì)企業(yè)的R&D支持(比如以稅收支出的形式),因此準(zhǔn)確點(diǎn)講,財(cái)政R&D支出效率的產(chǎn)出指標(biāo)中還應(yīng)包括企業(yè)因?yàn)樨?cái)政支持而額外增加的R&D支出,但該數(shù)據(jù)一來很難獲取,二來內(nèi)生增長(zhǎng)理論認(rèn)為企業(yè)的R&D內(nèi)生于經(jīng)濟(jì)增長(zhǎng)而非公共政策,本文為避免觀點(diǎn)上無謂沖突,故而可以簡(jiǎn)化為財(cái)政R&D支出為唯一投入支出指標(biāo),同時(shí)這樣做在一定程度上也可以考察財(cái)政R&D支出對(duì)私人R&D支出的誘導(dǎo)效應(yīng)。

在考察各地區(qū)的財(cái)政R&D支出效率時(shí),必須考慮的就是造成效率差異的環(huán)境因素變量,比如地區(qū)間在人口、科研參與人數(shù)、地方政府的扶持程度、經(jīng)濟(jì)發(fā)展水平、金融機(jī)構(gòu)的支持等,忽視了這些因素可能無法正確評(píng)估財(cái)政R&D支出的效率。以科研參與人數(shù)因素為例,北京、上海等中心區(qū)域中參與科研的機(jī)構(gòu)和高等學(xué)校數(shù)較多,容易形成規(guī)模經(jīng)濟(jì),R&D的產(chǎn)出要高于西部欠發(fā)達(dá)地區(qū)的產(chǎn)出,如果不考慮這類因素,就可能錯(cuò)誤評(píng)價(jià)地方財(cái)政R&D支出效率。

至此,本文的研究框架可以用圖1直觀地表示。

圖1 財(cái)政R&D支出效率評(píng)價(jià)研究框架

2 方法選擇及實(shí)證研究

2.1 方法選擇

目前學(xué)界評(píng)價(jià)效率較為通用的方法有兩種:非參數(shù)方法-數(shù)據(jù)包絡(luò)分析法(DEA)和參數(shù)方法-隨機(jī)前沿分析法(SFA)方法。然則DEA方法更受到學(xué)者們的青睞,原因主要有二:(1)數(shù)據(jù)包絡(luò)分析可以分析決策單位(DMU)多投入和多產(chǎn)出的效率,而隨機(jī)前沿分析法中的產(chǎn)出指標(biāo)僅有一個(gè);(2)數(shù)據(jù)包絡(luò)分析無需事先確定投入產(chǎn)出間的函數(shù)表達(dá)形式,而隨機(jī)前沿分析則需要之。因此,國(guó)內(nèi)外有很多學(xué)者采用DEA方法來評(píng)價(jià)財(cái)政支出效率,但采用DEA方法得到的財(cái)政支出效率值或得分(Score)會(huì)受到三個(gè)方面的影響:首先,財(cái)政內(nèi)部管理效率的影響;其次,地方財(cái)政支出所處環(huán)境的影響;再次,運(yùn)氣、遺漏變量以及在回歸模型中的隨機(jī)沖擊。財(cái)政內(nèi)部管理效率的影響是內(nèi)生的,另外兩個(gè)方面的影響是外生的。則必須將剔除外生環(huán)境和隨機(jī)沖擊因素的信息納入到DEA方法的效率評(píng)價(jià)過程中,但目前大多數(shù)學(xué)者還沒有認(rèn)識(shí)到這個(gè)問題。

針對(duì)該問題,F(xiàn)ried等先后提出采用三階段(Three-Stage)DEA模型(等)來解決并“過濾”環(huán)境特征因素的影響[12-13]。DEA模型的基本思想是:第一階段:采用原始的投入和產(chǎn)出指標(biāo)數(shù)據(jù)實(shí)施DEA效率評(píng)價(jià),得到松弛變量;第二階段:將松弛變量進(jìn)行Tobit或SFA回歸分解;第三階段:再次計(jì)算調(diào)整后的DEA。則能過濾掉環(huán)境特征因素對(duì)決策單位(DMU)效率評(píng)價(jià)的影響。為解決效率評(píng)價(jià)中隨機(jī)沖擊因素的影響,Simar等(2000a,2011)提出了基于Bootstrapped DEA模型方法。所以三階段的Bootstrapped DEA方法有望解決環(huán)境因素和隨機(jī)沖擊因素的影響。因此,三階段Boostrapped DEA模型得到的效率值的解釋為:在控制隨機(jī)沖擊因素的影響后,若處于最差的外部環(huán)境下,每個(gè)決策單位(DMU)能夠達(dá)到有效運(yùn)作水平的話,那么至少存在的投入浪費(fèi)①方法步驟詳見Simar和Wilson(2000a)。

2.2 指標(biāo)、數(shù)據(jù)及實(shí)證結(jié)果

效率評(píng)價(jià)的關(guān)鍵在于確定投入與產(chǎn)出指標(biāo)。根據(jù)前面的分析我們將R&D政府資金支出作為財(cái)政R&D的投入指標(biāo)(input),將國(guó)內(nèi)三種專利申請(qǐng)授權(quán)數(shù)(output1)和國(guó)外三大檢索工具(SCI,EI,ISTP)收錄我國(guó)科技論文數(shù)作為產(chǎn)出指標(biāo)(output2,output3,output4),對(duì)2010年財(cái)政R&D支出效率進(jìn)行評(píng)價(jià)。根據(jù)以往學(xué)者的研究,我國(guó)財(cái)政支出效率的外生環(huán)境因素主要有:地域差異,這里我們?cè)O(shè)定兩個(gè)啞變量D1(東部區(qū)域省份為1,其余為0)和D2(中部區(qū)域省份為1,其他為0),各地區(qū)人口數(shù)(POP),R&D內(nèi)部經(jīng)費(fèi)總支出②R&D內(nèi)部經(jīng)費(fèi)包括政府資金、企業(yè)資金、國(guó)外資金及其他來源四個(gè)部分。占GDP的比重(RD_GDP),大中型工業(yè)企業(yè)辦研發(fā)機(jī)構(gòu)數(shù)(Firm_RD),高等教育支出經(jīng)費(fèi)占GDP的比重(TE_GDP)。數(shù)據(jù)來源于《中國(guó)統(tǒng)計(jì)年鑒2011》,《中國(guó)科技統(tǒng)計(jì)年鑒2011》,《中國(guó)教育經(jīng)費(fèi)統(tǒng)計(jì)年鑒2011》。本文的統(tǒng)計(jì)分析結(jié)果由Stata11和R軟件匯報(bào)給出。待分析的各指標(biāo)變量統(tǒng)計(jì)性描述見表1。

表1 各變量統(tǒng)計(jì)性描述

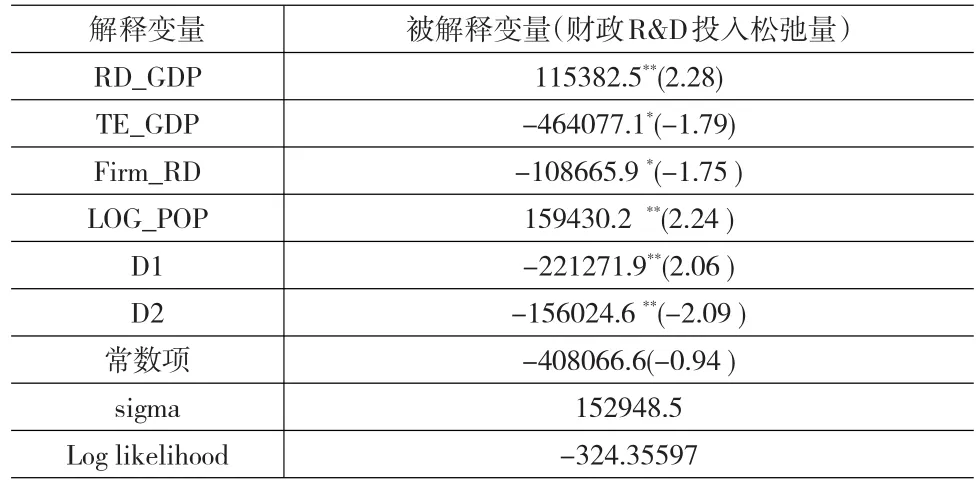

從表1可以看出,R&D的投入和產(chǎn)出的各指標(biāo)變量的標(biāo)準(zhǔn)誤都相當(dāng)大,反映出地區(qū)之間的R&D投入產(chǎn)出的差異相當(dāng)明顯,這也能間接反映出地區(qū)間財(cái)政R&D支出效率差距很大。如前所述,利用原始的投入產(chǎn)出進(jìn)行DEA③公共資源是稀缺的,因此這里我們采用了投入導(dǎo)向型DEA方法來評(píng)價(jià)財(cái)政R&D支出效率,以判斷財(cái)政投入存在的浪費(fèi)程度。計(jì)算得到的效率值不能反映DMU運(yùn)營(yíng)的環(huán)境因素的影響,因此需要對(duì)環(huán)境因素進(jìn)行“過濾”。財(cái)政投入松弛量表示財(cái)政部門及相關(guān)部門通過改善管理而達(dá)到效率狀態(tài)可以節(jié)約的投入量,因此也可以視為財(cái)政支出的機(jī)會(huì)成本,若外生環(huán)境解釋變量與投入松弛量正相關(guān),則該解釋變量不利于提高財(cái)政支出的效率,相反,若與投入松弛變量負(fù)相關(guān),則該變量有助于提高財(cái)政支出的效率。我們運(yùn)用Tobit模型來刻畫外生環(huán)境變量對(duì)財(cái)政R&D投入松弛量的關(guān)系。估計(jì)結(jié)果見表2。

表2 財(cái)政R&D投入松弛量Tobit回歸結(jié)果

表2中的結(jié)果顯示,兩個(gè)區(qū)域啞變量D1,D2的系數(shù)估計(jì)值顯著為負(fù),表明處在東部和中部地區(qū)的省份所處的環(huán)境有助于于財(cái)政R&D效率的提高。高等教育經(jīng)費(fèi)支出占GDP的比重變量和設(shè)有R&D研究機(jī)構(gòu)的企業(yè)數(shù)變量的系數(shù)估計(jì)值也都顯著為負(fù),也表明這兩個(gè)變量有助于減少財(cái)政R&D投入松弛量,這兩個(gè)變量值的增加能夠提高財(cái)政R&D的技術(shù)效率。變量RD_GDP和POP的系數(shù)估計(jì)值都顯著為正,表明增加R&D經(jīng)費(fèi)占GDP的比重也無助于減少投入松弛量,相反,會(huì)對(duì)財(cái)政R&D支出效率起著消極影響,這是需要我們深思的一個(gè)重要問題。

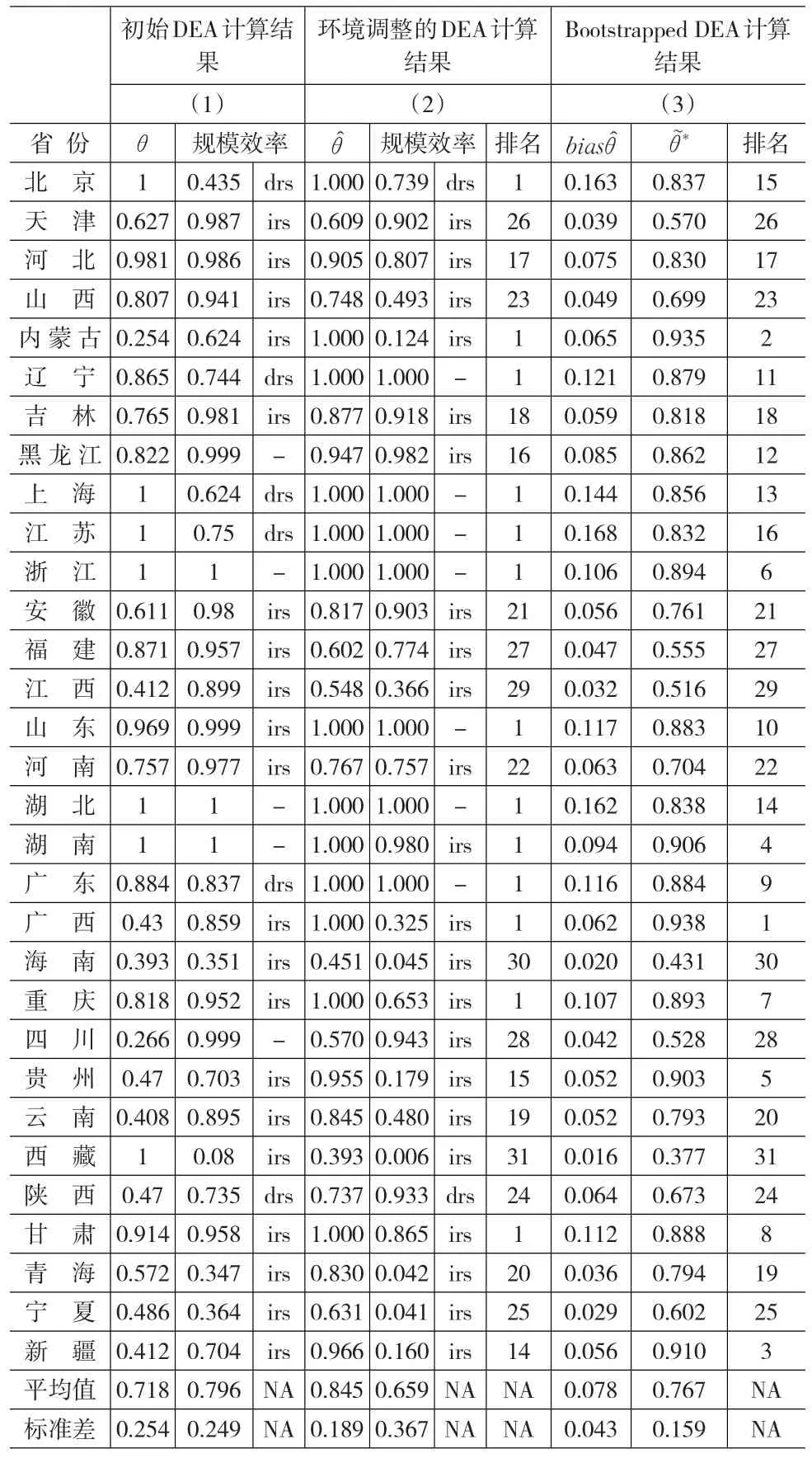

由上面Tobit模型的回歸結(jié)果得到財(cái)政投入松弛量的擬合值,用該擬合值對(duì)財(cái)政投入進(jìn)行調(diào)整,利用調(diào)整后的投入和初始產(chǎn)出重新計(jì)算環(huán)境調(diào)整后的DEA效率值,結(jié)果見表3。

對(duì)比環(huán)境調(diào)整的DEA計(jì)算結(jié)果和初始DEA計(jì)算結(jié)果,我們至少可以看出以下四點(diǎn):

首先,利用原始財(cái)政投入與產(chǎn)出計(jì)算DEA效率得分θ,地方平均效率得分為0.718,意味著保持現(xiàn)有產(chǎn)出水平的情況下,我國(guó)地方財(cái)政研發(fā)支出存在28.2%的投入浪費(fèi),同時(shí)標(biāo)準(zhǔn)差為0.254,表明地區(qū)間的研發(fā)技術(shù)效率差異較大。處于效率前沿面的省份有7個(gè),為北京、上海、江蘇、浙江、湖北、湖南和西藏,而內(nèi)蒙古以0.254的效率得分排行墊底,整體來講,東部地區(qū)的平均效率得分高于中部和西部。

表3 三階段Bootstrapped DEA計(jì)算結(jié)果

第二,經(jīng)過對(duì)環(huán)境因素影響的“過濾”,除了有五個(gè)省份的效率得分出現(xiàn)下降外,其他省份的效率得分均保持不變或提高,有效率的省份由7個(gè)上升到11個(gè),平均值由0.718上升到0.845。中國(guó)省級(jí)財(cái)政研發(fā)支出VRS效率得分整體得到改善,標(biāo)準(zhǔn)差由0.254下降到0.189,標(biāo)準(zhǔn)差的下降得益于對(duì)環(huán)境因素控制后,所有省份的財(cái)政研發(fā)支出過程都處于同一平臺(tái)上。總之,這種變動(dòng)表明大多數(shù)省份財(cái)政研發(fā)支出效率低下主要是受到所處環(huán)境因素的影響。

第三,就規(guī)模報(bào)酬而言,初始DEA的計(jì)算結(jié)果是處于規(guī)模報(bào)酬遞增的省份有20個(gè),規(guī)模報(bào)酬遞減的省份有6個(gè),規(guī)模報(bào)酬不變的有5個(gè)。經(jīng)過環(huán)境變量調(diào)整,規(guī)模報(bào)酬遞增的省份增至22個(gè),規(guī)模報(bào)酬遞減的減至2個(gè),規(guī)模報(bào)酬不變的增至7個(gè)。其中規(guī)模報(bào)酬遞減省份數(shù)較為明顯,這說明控制了環(huán)境因素之后,應(yīng)該繼續(xù)追加或保持現(xiàn)有財(cái)政R&D支出的省份要增加,反過來也說明現(xiàn)在大多數(shù)省份對(duì)研發(fā)的財(cái)政投資不足。

第四,從表1給出的Bootstrapped DEA計(jì)算結(jié)果看,在對(duì)三階段DEA的效率得分糾偏之后,所有省份的財(cái)政R&D支出效率得分都有下降,整體平均值由0.845下降至0.767,下降了9.23%。該效率得分平均值表明,在控制外生環(huán)境變量和隨機(jī)沖擊偏誤之后,中國(guó)地方財(cái)政R&D支出存在23.3%的投入浪費(fèi)。另外,從排名的變動(dòng)看,在控制了隨機(jī)沖擊因素之后,部分省份的名次出現(xiàn)較大幅度的波動(dòng),尤其是東部的省份,如北京、遼寧、上海、江蘇、山東和廣東名次波動(dòng)明顯,中部的湖北波動(dòng)明顯,西部的貴州、甘肅和新疆波動(dòng)明顯,這說明一些隨機(jī)因素對(duì)這些省份的財(cái)政研發(fā)支出效率影響顯著。

3 研究結(jié)論

科技研發(fā)(R&D)對(duì)于一個(gè)國(guó)家或地區(qū)的長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)和社會(huì)福利增進(jìn)起著重要的作用,研究地方政府財(cái)政R&D支出的效率對(duì)地方的公共政策有重要的指導(dǎo)意義。傳統(tǒng)DEA方法在評(píng)估財(cái)政支出效率過程中忽視了決策單位所處環(huán)境的異質(zhì)性,從而得出的效率評(píng)估結(jié)果是不足以讓人信服的,三階段Bootstrapped DEA方法則將外生環(huán)境變量因素以及隨機(jī)沖擊納入到DEA的計(jì)算當(dāng)中,得到的計(jì)算結(jié)果更科學(xué)。本文利用三階段Boostrapped DEA方法對(duì)我國(guó)2010年31個(gè)省級(jí)財(cái)政R&D支出的效率進(jìn)行了實(shí)證評(píng)估。研究結(jié)果表明:(1)控制了外生環(huán)境變量的干擾和隨機(jī)因素的沖擊后,三階段Boostrapped DEA計(jì)算的財(cái)政R&D效率得分高于初始DEA計(jì)算的效率值,即用原始的投入產(chǎn)出指標(biāo)計(jì)算出的地方財(cái)政支出效率有偏低的傾向。(2)控制了外生環(huán)境因素的沖擊后,地方財(cái)政支出效率得分的平均值提高到0.845,且標(biāo)準(zhǔn)差減少到0.189,這表明地方財(cái)政支出效率偏低是因?yàn)樗幍沫h(huán)境,過濾環(huán)境因素可以使得所有地方財(cái)政支出都處于同一環(huán)境平臺(tái)。(3)剔除環(huán)境因素的影響并考慮外生隨機(jī)沖擊的Bootstrapped DEA的計(jì)算表明,省級(jí)財(cái)政R&D的支出效率得分為0.767,即在保持投入比例和產(chǎn)出不變的情形下,2010年省級(jí)財(cái)政研發(fā)支出存在23.3%的投入浪費(fèi)。

實(shí)際上,就財(cái)政研發(fā)支出效率而言,其影響因素除了有外生的,還有內(nèi)生的,比如財(cái)政支出的內(nèi)部管理,而且財(cái)政效率內(nèi)生的因素在一定程度上起著決定性作用。加強(qiáng)財(cái)政支出的內(nèi)部管理,硬化財(cái)政研發(fā)預(yù)算約束,加強(qiáng)財(cái)政研發(fā)支出的監(jiān)督和考核,才是提高財(cái)政支出效率最根本的途徑。同時(shí)這也是我們?cè)u(píng)價(jià)財(cái)政R&D支出效率需要進(jìn)一步考慮的因素。

[1]Gupta Sanjeev,Marijn Verhoeven.The Efficiency of Government Ex?penditure Experiences from Africa[J].Journal of Policy Modeling,2001,23(4).

[2]Clements B.How Efficient is Education Spending in Europe?[J].Euro?pean Review of Economics and Finance,2002,1(1).

[3]Aubyn St.Evaluating Efficiency in the Portuguese Health and Educa?tion Sectors[J].Economia,2003,(26).

[4]Afonso A,M.Aubyn.Non-parametric Approaches to Education and Health Efficiency in OECD Countries[J].Journal of Applied Econom?ics,2005,8(2).

[5]Afonso,A.,S.Fernandes.Measuring Local Government Spending Ef?ficiency:Evidence for the Lisbon Region[J].Regional Studies,2005,(40).

[6]陳詩一,張軍.中國(guó)地方政府財(cái)政支出效率研究:1978-2005[J].中國(guó)社會(huì)科學(xué),2008,(4).

[7]龔鋒.地方公共安全服務(wù)供給效率評(píng)估——基于四階段DEA和Bootstrapped DEA的實(shí)證研究[J]管理世界,2008,(4).

[8]王寶順,于海峰.我國(guó)稅收征管效率問題實(shí)證研究[J].稅務(wù)研究,2012,(3).

[9]Wang E.C.,Huang W.Relative Efficiency of R&D Activities:a Cross-Country Study Accounting for Environmental Factors in the DEA Approach[J].Research Policy,2007,(6).

[10]Zabala-Iturriagagoitia,J.M.,P.Voigt,A.Gutiérrez-Gracia,F.Jiménez-Sáez.Regional Innovation Systems:how to Assess Perfor?mance[J].Regional Studies,2007,(5).

[11]Farrell,M.J.The Measurement of Productive Efficiency[J].Journal of the Royal Statistical Society,1957,(120).

[12]Fried,HO,SS Schmidt,S.Yaisawarng.Incorporating the Operating Environment into a Nonparametric Measure of Technical Efficiency[J].Journal Environment into a Nonparametric Measure of Technical Efficiency,1999,(12).

[13]Fried,H.O.,C.A.K.Lovell,S.S.Schmidt,S.Yaisawarng.Accounting for Environmental Effects and Statistical Noise in Data Envelopment Analysis[J].Journal of Productivity Analysis,2002,(17).

[14]Simar,L.,Wilson,P.W.A General Methodology for Bootstrapping in Non-parametric Frontier Models[J].Journal of Applied Statistics,2000,(6).

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

甘肅教育(2020年14期)2020-09-11 07:57:42

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:14

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:00

中國(guó)財(cái)政年鑒(2016年0期)2016-06-05 15:23:31

時(shí)代英語·高二(2015年1期)2015-03-16 00:08:11

中國(guó)教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國(guó)工程咨詢(2015年5期)2015-02-16 05:35:26

中國(guó)衛(wèi)生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51