終極控制股權結構對企業績效的影響:基于家電上市企業的實證研究

2013-10-18 00:48:26北京物資學院柯明葉吉祥

中國商論 2013年24期

關鍵詞:企業

北京物資學院 柯明 葉吉祥

作為制造業的代表之一,中國家電行業歷經從粗放到集約、從國內市場到國外市場幾十年發展,其發展過程突顯了中國式企業經營管理特點,其股權結構中終極控制現象尤為明顯,故而以家電行業為對象研究終極控制現象對企業績效的影響便極具代表性。

1 研究假設的提出

假設1:若實際控制人擁有現金流權愈大,則公司業績愈好。現金流權指的是股東按照持股比例所擁有的分紅權。終極控制人試圖通過改善或提高企業績效,從而也使自身獲取更多收益。

假設2:若兩權分離度愈大,則家電企業績效愈差。兩權分離度數值上等于終極控制權比例除以終極現金流權,即兩權分離度指的是終極控制股東以百分之一的持股獲取控制權比例。如果兩權分離度越高,則意味著以較少的資金投入獲取高的控制權,這很有可能誘使終極控制股東侵占小股東權益權利,因為即使被發現,損失的成本也較低。

假設3:若終極控制層級愈多,則公司績效愈差。層級越多,越是隱秘,在信息不對稱下,終極控制人更容易驅使利益轉移或者流向對自己有利的方向,從而造成企業績效下降。

2 研究設計

2.1 研究樣本與數據來源

本文以2010~2012年深滬兩市符合條件的家電行業上市公司平衡面板數據為研究對象,其中篩選標準如下:剔除控制權比例低于10%的公司;剔除在任一年度曾被ST、PT 的家電上市公司。

2.2 模型和變量定義

2.2.1 模型假設

根據上述分析,提出下列三大模型。

假設1:現金流權假設模型。

其中α0表示常數,β1,β2,β3,β4為系數,εi為未考慮進去的其他因素。

假設2:兩權分離度假設模型。

其中α0表示常數,β1,β2,β3,β4為系數,εi為未考慮進去的其他因素。

假設3:控制層級假設模型。

其中α0表示常數,β1,β2,β3,β4為系數,εi為未考慮進去的其他因素。

2.2.2 變量界定

表1 變量界定表

3 實證分析

3.1 變量描述性統計分析

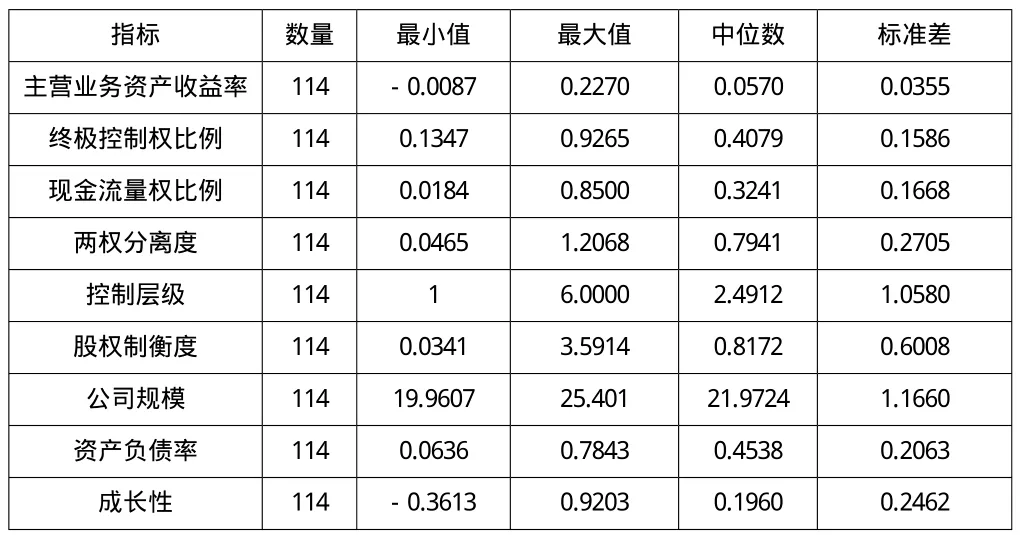

表2 描述性統計表

從表2可知,終極現金流權比例平均值為0.3241,最大值為0.85,最小值為0.0184,相差非常明顯;兩權分離度最大值21.4837,最小是0.8287,在家電行業中,終極控制股東平均投入32.41%的資本,便可以擁有該公司40.79%的控制權;控制層級家電行業終極控制股東最小通過一條鏈條、最多6條實現控制,整個家電行業平均可通過2.4912條控制鏈條實施對家電上市公司的控制。

3.2 回歸模型

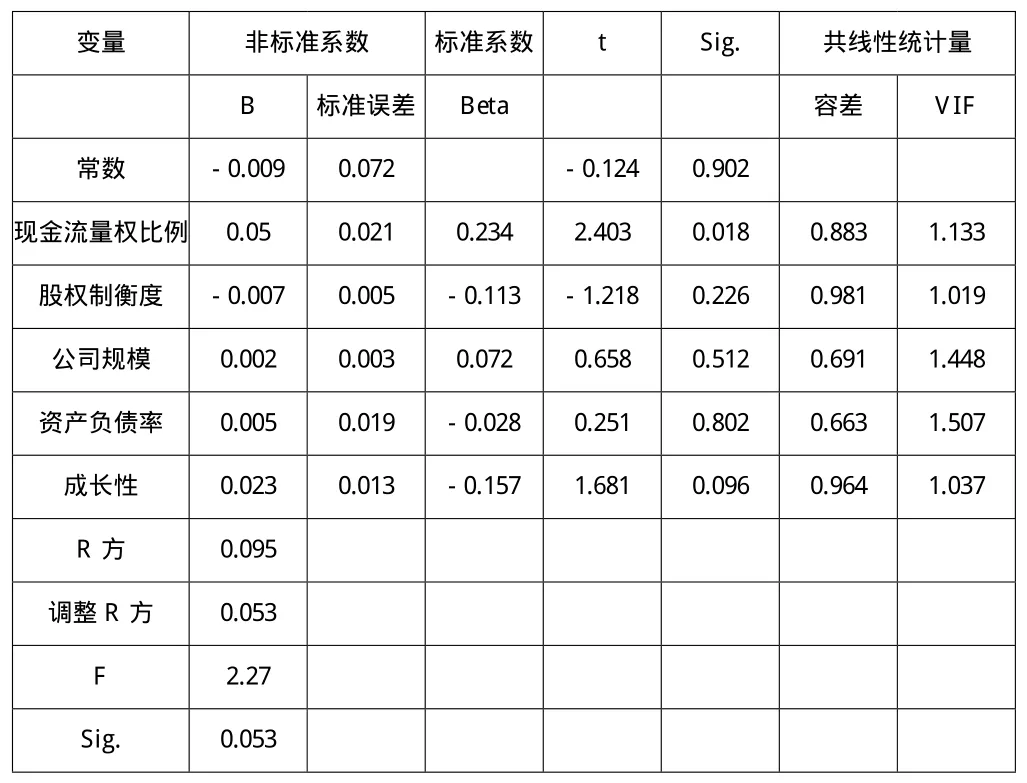

假設1回歸結果:

表3

由表3可以得出回歸方程為:

上述回歸方程顯著性水平為0.053,說明該回歸方程是非常顯著的。該方程各個變量的VIF都小于5,說明方程共線性非常不顯著,也即不存在共線問題,復相關系數R=0.053說明擬合度一般,這是因為可能存在著除現金流權之外的重要影響因素比如兩權分離度等,符合要求。回歸方程UCR系數是正數,證明方程中終極現金流權越高,企業績效越高。符合假設1。

從假設2回歸結果同理可得出假設二回歸方程為:

調整R方為0.003方程擬合度一般,檢驗水平Sig.為0.387方程顯著性一般,VIF都小于5方程證明方程不存在共線性問題。兩權分離度的系數為-(9E-005)是負值,證明兩權分離度越高,企業績效越低。符合假設2。

從假設3回歸結果同理可得第三個回歸方程:

該回歸方程顯著性水平為0.083,為中度顯著,調整R方為0.043,說明擬合度一般,LA的Beta系數是負值,證明控制層級越高,企業績效越低。符合假設3。

4 結語

本文使用Spss和Excel軟件,通過剔除2010~2012年滬深股市家電上市公司中不符合要求的樣本,手工整理終極控制權、現金流權、控制鏈條等參數,提出三個假設并經實證檢驗,結果表明:現金流權越高,家電企業績效越好,兩權分離度越高家電企業績效越低,控制鏈條越多越不利于企業績效。

最后,本文提出如下建議與對策:

(1)為保護中小企業免受大股東利益侵害,政府應完善法律建設,加強信息披露力度,運用法律手段加強對證券發行、股權稀釋、關聯交易等行為的監督和信息披露,減少信息不對稱或刻意隱瞞等侵害中小企業權益的行為。

(2)支持機構投資者介入彌補小微股東在制衡終極控股股東方面的不足,逐漸形成機構投資者對終極控股股東的監督。

(3)切實強化第三方機構諸如審計機構對企業的信息披露,加大證券會管理監督,切實保護中小股東的利益。

[1]Berle,A.,and Means,G.The Modern Corporation and Private Property[M].New York:Macmillan,1991.

[2]LaPorta,R.,Lopez-de-Silanes and A.Shleifer.Corporate ownership around the world[J].Journal of Finance,1999.

[3]McConnell.J,H.Servaes.Additional Evidence on Equity Ownership, and Firm Performance[J].Journal of Economics,1990(27).

[4]Faccio,M.,Lang,L.H.P.,Young,L..Dividends and Expropriation[J].American Economic Review,2001(91).

[5]Shleifer.A,Vishny.R..Large Shareholders and corporate Control[J].Journal of Political Economy,1986(94).

[6]姜碩,莊新田,陸培明.中國上市公司股權結構與經營績效實證研究[J].東北大學學報(自然科學版),2007(12).

[7]楊淑娥,蘇坤.終極控制、自由現金流約束與公司績效——基于我國民營上市公司的經驗證據[J].會計研究,2009(4).

[8]劉金石,王貴.治理環境、股權結構與公司價值——來自中國證券市場的經驗證據[J].財經科學,2011(7).

[9]徐曉東,陳小悅.第一大股東對公司治理、企業業績的影響分析[J].經濟研究,2003(2).

[10]毛世平,吳敬學.金字塔結構與控制權和所有權——基于涉農上市公司的經驗數據[J].農業技術經濟,2008(3).

[11]賴建清.所有權、控制權與公司績效[M].北京:北京大學出版社,2006.

[12]柳艷.基于股權機構的國有第一大股東控制權轉移對經營績效的影響——來自中國A股市場的經驗證據[D].云南:云南大學,2008.

[13]牟丹軻.終極控制權與現金流權偏離下的公司價值——基于我國民營上市公司的實證研究[J].技術經濟,2010(4).

[14]孫敬水,俞利峰.民營上市公司股權結構與經營績效的實證分析——以浙江省為例[J].工業技術經濟,2007(6).

[15]鄧德強.控制權私人收益:監督成本補償與利益侵害[J].企業管理,2007.

[16]羅黨論,唐清泉.金字塔結構所有制與中小股東利益保護[J].財經研究,2008(7).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26