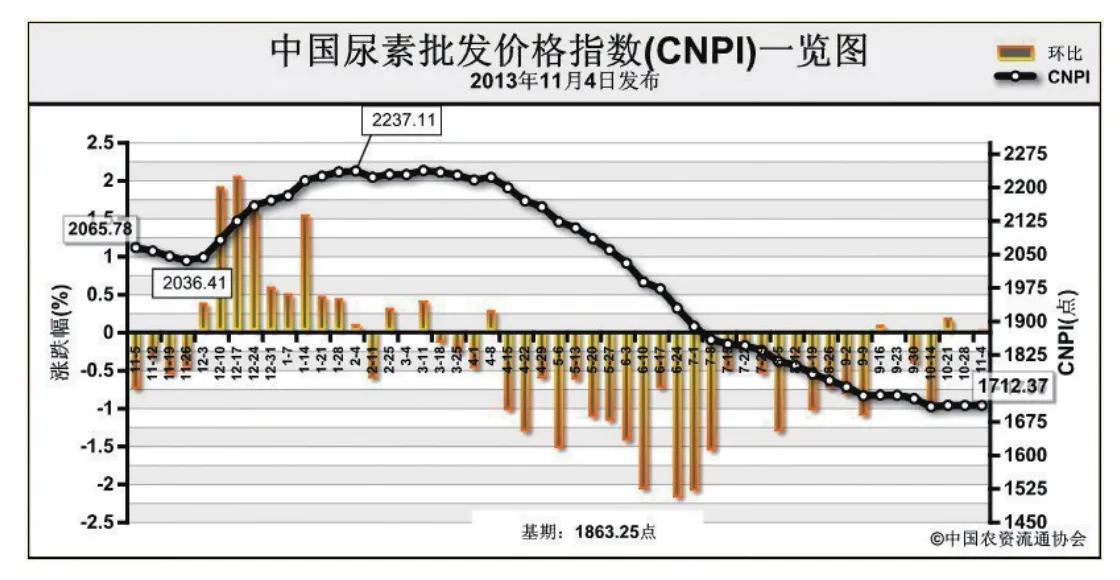

尿素市場(chǎng)仍將持續(xù)低位盤整11月4日中國(guó)尿素批發(fā)價(jià)格指數(shù)(CNPI)為1712.37點(diǎn)

2013-10-16 09:02:54

中國(guó)農(nóng)資 2013年43期

關(guān)鍵詞:企業(yè)

上周(10月28日-11月1日)國(guó)內(nèi)尿素市場(chǎng)價(jià)格繼續(xù)企穩(wěn)。11月4日CNPI為1712.37點(diǎn),環(huán)比上漲0.35點(diǎn),漲幅為0.02%;同比下跌353.41點(diǎn),跌幅為17.11%;比基期下跌150.88點(diǎn),跌幅為8.10%。CNPI持續(xù)窄幅震蕩態(tài)勢(shì)運(yùn)行。

供給情況:國(guó)內(nèi)無(wú)煙煤市場(chǎng)平穩(wěn)運(yùn)行,拉漲跡象明顯。國(guó)內(nèi)尿素企業(yè)開工率繼續(xù)下滑,部分企業(yè)繼續(xù)停產(chǎn)檢修。

需求情況:國(guó)內(nèi)尿素冬儲(chǔ)市場(chǎng)啟動(dòng)緩慢,部分地區(qū)少量補(bǔ)貨,企業(yè)基本以執(zhí)行前期待出口訂單為主。

國(guó)際市場(chǎng):價(jià)格全面上漲。國(guó)際尿素市場(chǎng)仍有一定需求,但中東供應(yīng)商限產(chǎn)加上中國(guó)尿素淡季出口窗口期即將結(jié)束,各主要地區(qū)小顆粒尿素價(jià)格全面上漲。其中波羅的海小顆粒尿素離岸價(jià)較上周上漲3-7美元/噸,保持在285-292美元/噸;阿拉伯海灣小顆粒尿素離岸價(jià)較上周上漲5美元/噸,保持在300-305美元/噸;尤日內(nèi)小顆粒尿素離岸價(jià)較上周上漲4-5美元/噸,保持在300-305美元/噸;中國(guó)小顆粒尿素離岸價(jià)較上周上漲6-8美元/噸,保持在296-305美元/噸。

各地區(qū)情況:國(guó)內(nèi)尿素市場(chǎng)各主要地區(qū)價(jià)格漲跌互現(xiàn)。華北、華中、華東地區(qū)需求緩慢釋放,企業(yè)發(fā)運(yùn)前期出口訂單,但庫(kù)存壓力猶存,部分省市價(jià)格漲跌互現(xiàn),漲跌幅在10-50元/噸之間;西北地區(qū)經(jīng)銷商采購(gòu)謹(jǐn)慎,市場(chǎng)新成交放緩,價(jià)格走跌10-50元/噸之間;西南地區(qū)天然氣價(jià)格上調(diào),企業(yè)開工率不足,雖然價(jià)格上調(diào),但市場(chǎng)需求不佳,價(jià)格上漲在30元/噸左右;東北地區(qū)冬儲(chǔ)緩慢進(jìn)行,成交量有限,市場(chǎng)價(jià)格穩(wěn)定為主;華南地區(qū)持續(xù)平穩(wěn)運(yùn)行。

因尿素市場(chǎng)長(zhǎng)期低迷加上經(jīng)銷商采購(gòu)信心不足,冬儲(chǔ)啟動(dòng)緩慢。短期內(nèi)受出口淡季關(guān)稅期結(jié)束、經(jīng)銷商觀望氣氛濃厚、煤炭?jī)r(jià)格企穩(wěn)等因素影響,預(yù)計(jì)國(guó)內(nèi)尿素市場(chǎng)仍將持續(xù)低位盤整運(yùn)行。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26