特許權(quán)價(jià)值與商業(yè)銀行風(fēng)險(xiǎn)行為

2013-09-17 06:42:20繆曉斌

時(shí)代金融 2013年9期

繆曉斌

(中國(guó)建設(shè)銀行江蘇省分行營(yíng)業(yè)部,江蘇 南京 210000)

一、引言

商業(yè)銀行的風(fēng)險(xiǎn)行為是決定銀行穩(wěn)健性的關(guān)鍵,而特許權(quán)價(jià)值是影響商業(yè)銀行風(fēng)險(xiǎn)行為的重要因素。特許權(quán)價(jià)值是進(jìn)入壁壘、利率上限和競(jìng)爭(zhēng)限制為銀行在信息生產(chǎn)、流動(dòng)準(zhǔn)備和證券轉(zhuǎn)換等一系列金融活動(dòng)中所創(chuàng)造的租金。金融監(jiān)管部門明確規(guī)定,銀行只有在經(jīng)過(guò)一系列嚴(yán)格的審查和批準(zhǔn)后方可獲得相應(yīng)的特許經(jīng)營(yíng)權(quán)。這就意味著特許經(jīng)營(yíng)權(quán)為銀行提供了競(jìng)爭(zhēng)限制,營(yíng)造了追求超額利潤(rùn)的壟斷平臺(tái)。從這個(gè)意義上說(shuō),特許權(quán)價(jià)值反映的是銀行持續(xù)經(jīng)營(yíng)下所獲得的超額利潤(rùn),一旦破產(chǎn),銀行便會(huì)喪失獲得超額利潤(rùn)的特許經(jīng)營(yíng)權(quán)。因此,銀行為了保障特許權(quán)價(jià)值的持續(xù)性,會(huì)降低風(fēng)險(xiǎn)行為來(lái)避免破產(chǎn)損失。

就我國(guó)銀行業(yè)發(fā)展的現(xiàn)狀來(lái)看,金融自由化和利率市場(chǎng)化的不斷推進(jìn)改變了傳統(tǒng)的銀行經(jīng)營(yíng)模式,加劇了銀行業(yè)的競(jìng)爭(zhēng)。而外資銀行的加入,也勢(shì)必對(duì)銀行特許權(quán)價(jià)值帶來(lái)一定的沖擊。金融危機(jī)后,《巴塞爾協(xié)議Ⅲ》將風(fēng)險(xiǎn)資本納入了銀行的監(jiān)管資本,一級(jí)核心資本充足率也上調(diào)至6%,資本充足率最低要求為8%。可見,銀行風(fēng)險(xiǎn)的行為更加受到國(guó)際銀行業(yè)的關(guān)注。所以,分析特許權(quán)價(jià)值對(duì)銀行風(fēng)險(xiǎn)行為的影響對(duì)推進(jìn)我國(guó)銀行業(yè)改革,提升銀行核心競(jìng)爭(zhēng)力具有重要意義。

二、文獻(xiàn)綜述

Diamond和Rajan(1968)最早提出了特許權(quán)價(jià)值的概念,認(rèn)為銀行取代了個(gè)人信用交易并得到政府和相關(guān)部門的許可,因而具有特許權(quán)價(jià)值。Demsetz等(1996)從“市場(chǎng)相關(guān)”和“自身相關(guān)”的角度闡述了特許權(quán)價(jià)值的形成機(jī)制。一方面,政府作用產(chǎn)生的壁壘、監(jiān)管和限制創(chuàng)造了不完全競(jìng)爭(zhēng)市場(chǎng)中獲得壟斷利潤(rùn)的機(jī)會(huì);另一方面,銀行經(jīng)營(yíng)效率的提升、客戶關(guān)系的維護(hù)以及聲譽(yù)和社會(huì)影響力的建立為銀行實(shí)現(xiàn)盈利提供了便利。而市場(chǎng)化進(jìn)程的不斷推進(jìn)削弱了市場(chǎng)相關(guān)因素的重要性,銀行自身相關(guān)因素愈發(fā)成為提高核心競(jìng)爭(zhēng)力的主要指標(biāo)。

國(guó)內(nèi)相關(guān)的研究起步較晚,陸前進(jìn)(2002)對(duì)特許權(quán)價(jià)值的經(jīng)濟(jì)租金屬性進(jìn)行了經(jīng)濟(jì)學(xué)分析,并給出了特許權(quán)價(jià)值的度量公式。而李艷(2006)利用稅前利潤(rùn)法研究了我國(guó)商業(yè)銀行的特許權(quán)價(jià)值,得出存貸利差、存款準(zhǔn)備金率、資本充足率和資產(chǎn)質(zhì)量是影響特許權(quán)價(jià)值的重要因素。此外,李燕平、韓立巖(2008)以特許權(quán)價(jià)值與風(fēng)險(xiǎn)承擔(dān)為研究視角,指出隱性保險(xiǎn)降低了銀行特許權(quán)價(jià)值對(duì)銀行風(fēng)險(xiǎn)承擔(dān)行為的敏感性,特許權(quán)價(jià)值的自律效應(yīng)幾乎失效,對(duì)非國(guó)有銀行的風(fēng)險(xiǎn)約束效應(yīng)也不顯著。

三、研究方法

(一)變量確定與回歸模型

1.特許權(quán)價(jià)值的度量

目前對(duì)特許權(quán)價(jià)值的度量主要有三種:一是陸前進(jìn)(2002)提出的銀行特許權(quán)價(jià)值的計(jì)算公式,其中D指存款,R是存款準(zhǔn)備金率,R*指超額準(zhǔn)備金率,k代表投資資本金占存款比率,Eri是穩(wěn)健投資平均收益率,rD為存款利率,rc是資本成本,C為本金,δ為貼現(xiàn)率。這種度量方法只是反映出銀行過(guò)去和當(dāng)前的經(jīng)營(yíng)業(yè)績(jī),用來(lái)衡量特許權(quán)價(jià)值顯得不夠準(zhǔn)確。李艷(2006)用稅前利潤(rùn)法構(gòu)造了特許權(quán)價(jià)值,即其中ROE′為稅前權(quán)益利潤(rùn)率,rf為無(wú)風(fēng)險(xiǎn)利率。第三種衡量方法是國(guó)外研究大量使用的托賓Q值法,其計(jì)算方法又分為銀行資產(chǎn)的市賬值比和權(quán)益資本的市賬值比。我們認(rèn)為,特許權(quán)價(jià)值是銀行未來(lái)獲得利潤(rùn)的凈現(xiàn)值,所以采用稅前利潤(rùn)來(lái)衡量。

2.銀行風(fēng)險(xiǎn)行為

國(guó)外文獻(xiàn)一般采用股票價(jià)格的波動(dòng)來(lái)刻畫銀行風(fēng)險(xiǎn)行為。由于樣本數(shù)據(jù)的限制,我們必須尋求新的指標(biāo)來(lái)衡量銀行風(fēng)險(xiǎn)行為。當(dāng)前,我國(guó)銀行業(yè)發(fā)展相對(duì)滯后,銀行業(yè)務(wù)大多集中在傳統(tǒng)的信貸業(yè)務(wù)。從這個(gè)意義上而言,不良貸款率(NPL)可以很好地反映銀行選擇風(fēng)險(xiǎn)行為的傾向,能夠比較客觀地衡量銀行風(fēng)險(xiǎn)水平。因此,我們選擇不良貸款率作為衡量銀行風(fēng)險(xiǎn)行為的指標(biāo)。

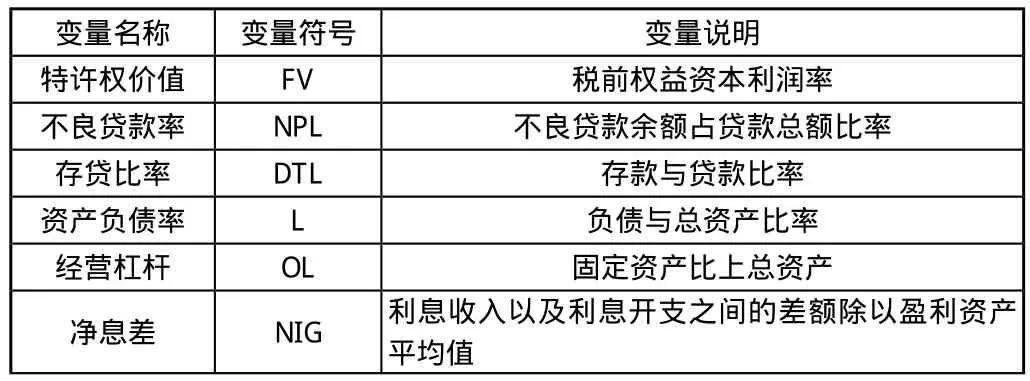

3.其他控制變量

為了更精確地描述銀行風(fēng)險(xiǎn)行為,我們引入存貸比率(DTL)、資產(chǎn)負(fù)債率(L)、經(jīng)營(yíng)杠桿(OL)、凈息差(NIG)作為控制變量。具體變量說(shuō)明見表1

表1 變量說(shuō)明

根據(jù)上述變量設(shè)定,我們建立特許權(quán)價(jià)值對(duì)銀行風(fēng)險(xiǎn)行為影響的回歸模型:

(二)數(shù)據(jù)說(shuō)明與描述性統(tǒng)計(jì)

我們選取了2008-2011年上市商業(yè)銀行作為樣本,刪除了兩家2008年之后上市的商業(yè)銀行(光大銀行和農(nóng)業(yè)銀行),剩下14家上市銀行,包括北京銀行、工商銀行、華夏銀行、建設(shè)銀行、交通銀行、民生銀行、南京銀行、寧波銀行、平安銀行、浦發(fā)銀行、興業(yè)銀行、招商銀行、中國(guó)銀行以及中信銀行。數(shù)據(jù)來(lái)源于Wind數(shù)據(jù)庫(kù)。

圖1

我們以14家上市銀行的特許權(quán)價(jià)值和不良貸款率的平均值作折線圖(如圖1所示),其中特許權(quán)價(jià)值均經(jīng)過(guò)放大10倍,以便于進(jìn)行趨勢(shì)分析。從圖1中可以看到,特許權(quán)價(jià)值近來(lái)有上升趨勢(shì),而不良貸款比率呈下降趨勢(shì)。這主要受到08年國(guó)際金融危機(jī)的影響,各國(guó)加大了對(duì)銀行業(yè)的監(jiān)管力度,使得銀行特許權(quán)價(jià)值上升。

四、實(shí)證分析

從表2 給出的回歸結(jié)果可以看到,F(xiàn)統(tǒng)計(jì)量為19.15,在1%的置信水平上(臨界值為3.41)顯著,R2值為0.657,遠(yuǎn)遠(yuǎn)大于1%置信水平下的臨界值0.254,表明回歸方程顯著具有線性形式。因此,上述線性回歸模型在1%的置信水平下具有顯著的合理性。

(一)特許權(quán)價(jià)值與銀行風(fēng)險(xiǎn)行為顯著負(fù)相關(guān)

這說(shuō)明,特許權(quán)價(jià)值越高,銀行采取風(fēng)險(xiǎn)行為的動(dòng)機(jī)越弱。在危機(jī)后,特許權(quán)價(jià)值呈上升趨勢(shì),表明監(jiān)管部門加大了對(duì)銀行業(yè)的監(jiān)管和控制,使得競(jìng)爭(zhēng)限制和壁壘限制得以固化。同時(shí),特許權(quán)價(jià)值的提升降低了銀行的冒險(xiǎn)動(dòng)機(jī),商業(yè)銀行為了保障特許權(quán)價(jià)值的持續(xù)性,更加傾向于采取穩(wěn)健經(jīng)營(yíng)方式來(lái)獲取持久、超額的利潤(rùn)。

(二)資產(chǎn)負(fù)債率和經(jīng)營(yíng)杠桿與銀行風(fēng)險(xiǎn)行為顯著正相關(guān)

這一結(jié)果顯示出,銀行的杠桿作用使銀行具有更大的風(fēng)險(xiǎn)承擔(dān)行為(Risk-taking)。存貸比和凈息差與風(fēng)險(xiǎn)行為的顯著正相關(guān)作用揭示了隨著銀行存貸業(yè)務(wù)的擴(kuò)大,也勢(shì)必帶來(lái)風(fēng)險(xiǎn)的增加。由于我們用來(lái)衡量風(fēng)險(xiǎn)行為的變量是不良貸款率,所以上述這一結(jié)果也是顯而易見的。

表2 回歸結(jié)果

五、總結(jié)

金融危機(jī)后,商業(yè)銀行特許權(quán)價(jià)值呈上升趨勢(shì),這是監(jiān)管部門加大監(jiān)管力度的直接結(jié)果。從回歸結(jié)果來(lái)看,特許權(quán)價(jià)值越高,銀行風(fēng)險(xiǎn)行為程度越小,采取冒險(xiǎn)動(dòng)機(jī)越小,這正好符合特許權(quán)假說(shuō)。銀行為了保障特許權(quán)價(jià)值的持續(xù)性,會(huì)相應(yīng)地降低風(fēng)險(xiǎn)行為程度,以獲取長(zhǎng)期的超額利潤(rùn)。

[1]韓立巖,李燕平.中國(guó)上市銀行特許權(quán)價(jià)值與風(fēng)險(xiǎn)行為[J].金融研究,2006(12).

[2]Diamond, Rajan. Present models that formalize a bank’s franchise value and its liquidity and fragility implications [J]. Journal of Economics and Business, 1968(76):542-593.

[3]Demsetz, R. , M. Saidenberg & P. Stradan. Banks with something to lose: The disciplinary role of the franchise value [J].Economic Policy Review, 1996(10).

[4]Anthony Saunders, Berry Wilson. An analysis of bank charter value and its risk-constraining incentives [J]. Journal of financial services research, 2001(19).

[5]陸前進(jìn).銀行的特許權(quán)價(jià)值分析及政策含義[N].立信會(huì)計(jì)高等專科學(xué)校學(xué)報(bào),2002(03).

[6]李艷.中國(guó)商業(yè)銀行特許權(quán)價(jià)值:1994-2003[J].上海金融,2006(02).

[7]李燕平,韓立巖.特許權(quán)價(jià)值、隱性保險(xiǎn)與風(fēng)險(xiǎn)承擔(dān)——中國(guó)銀行業(yè)的經(jīng)驗(yàn)分析[J].金融研究,2008(01).

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國(guó)資(2015年8期)2015-12-23 01:47:31

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02