醫院成本“階梯分攤法”的實踐與探討

2013-09-14 08:07:02莫靜明

中國鄉鎮企業會計 2013年2期

莫靜明

2012年開始在全國實施新修訂的《醫院財務制度》、《醫院會計制度》,重點強化了對成本管理的要求,對成本管理的目標、成本核算的對象、成本分攤的流程、成本范圍、成本分析和成本控制等作出了明確規定,為醫療成本的分攤與核算提供口徑一致、可供驗證的基礎數據奠定了基礎。在修訂過程中,成本核算要求逐步細化,并新增設了三張成本報表,間接成本如何分攤,成為了我們財務人員共同探討的話題。

一、根據成本分攤原則,設置成本分攤參數

新《醫院財務制度》第三十條規定:各類科室成本應本著相關性、成本效益關系及重要性等原則,按照分項逐級分步結轉的方法(即階梯分攤法)進行分攤,最終將所有成本轉移到臨床服務類科室。間接成本分攤問題是目前醫院進行成本核算時遇到的最頻繁和討論最多的問題之一,也是核算的難點之一。分攤的合理性和公平性直接影響成本核算結果的準確性,各家醫院對此也有不同的建議和做法。其總的分攤原則應遵守受益原則和配比原則,即“同級科室不相互分攤、不逆向分攤,誰受益誰分攤,誰受益多誰分攤多”。

根據成本分攤原則,切合各醫院管理需要,不同類型的科室、分攤項目,應設置不同的分攤參數,分攤參數即為院方對各科室進行成本分攤的時候所采用的分攤標準和分攤基礎,如采用人員比例、內部服務量、業務收入、房屋面積等。間接成本分攤是醫院成本核算中最主要的一項工作,如果間接成本分攤基礎的選擇上出現了偏差,會招致許多抱怨,所以醫院選擇合理的分攤參數是非常重要的,選定后,我們就可以根據分攤參數計算出各分攤對象承擔分攤成本的比例了。

二、會計上的成本“階梯分攤法”,應與傳統的成本分攤法區別開來

“階梯分攤法”也叫“順序分攤法”,是適應新《醫院財務制度》要求,分項逐級分步結轉的方法進行分攤,最終將“所有成本”轉移到臨床服務類科室,排列在前面的間接成本科室在成本分攤完畢之后便關閉了,不再接受其他間接成本科室的分攤成本,如果改變間接成本科室的分攤順序,分攤結果會有差異,影響最終的成本分析。而傳統的成本分攤法,是適應醫院內部管理、績效考核的要求,將上級科室的成本根據醫院實際需要選擇性地取“個別成本”分攤到下級科室,分攤后各核算科室還存在醫院考核成本,分攤方法有直接法、順序法、交互法等諸多分攤方法。

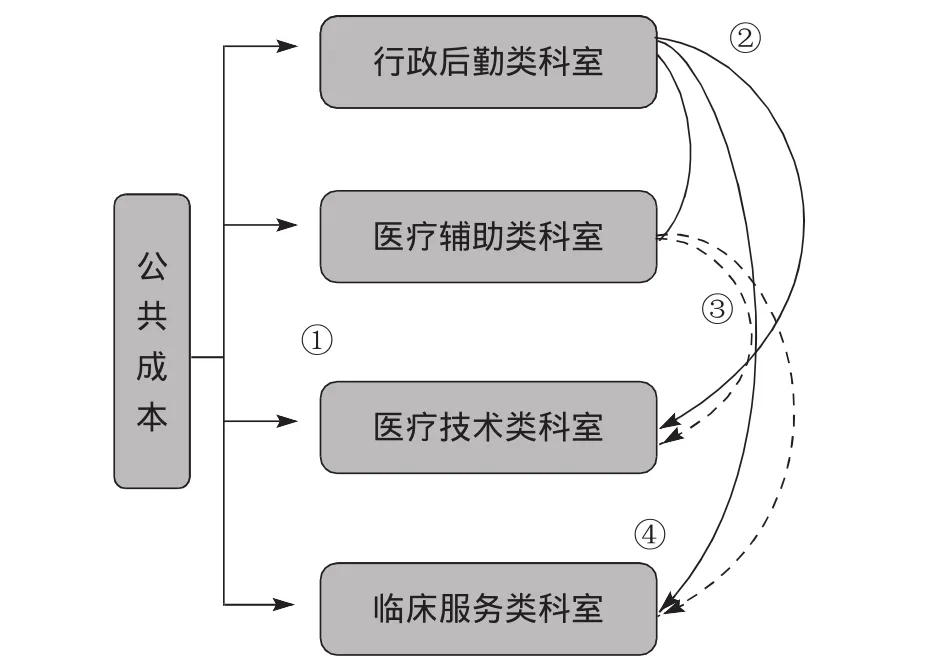

三、階梯分攤法流程

成本“階梯分攤法”的具體流程見圖1。

圖1 “階梯分攤法”流程圖

四、階梯分攤法核算過程

(一)第一級:公共成本向行政后勤類、臨床服務類醫療技術類和醫療輔助類科室分攤

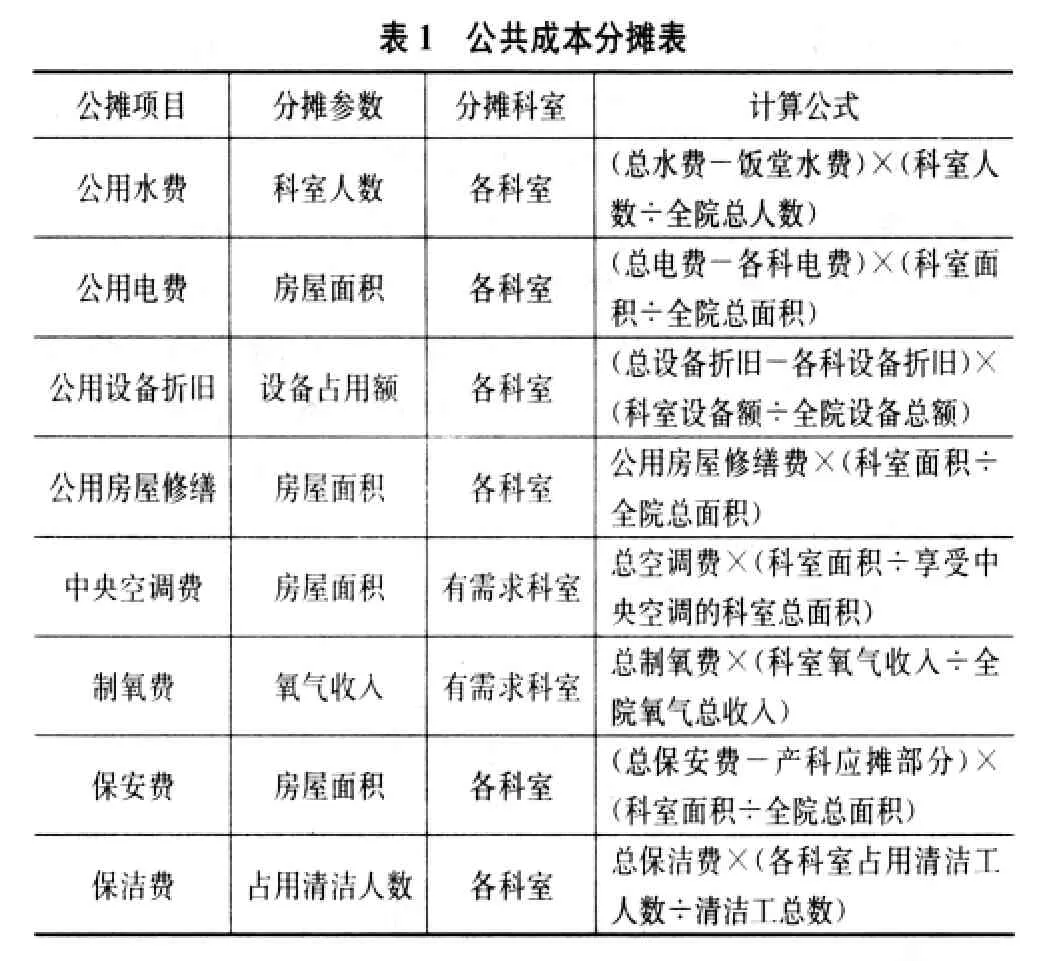

新的《醫院財務制度》只要求進行三級分攤,但在實際工作中通常遇到某些成本無法統計到具體的核算單元,如大部分醫院的科室均沒有水電表,從而導致水電費無法統計到實際發生水電成本的科室。對于直接受益而無法直接歸集到各科室的此成本項目,歸類為公共成本。公共成本費用分攤是醫院成本核算中的難點,公平合理性直接影響到成本核算方案的可行性。

分攤參數的設定要根據醫院管理的需要,常常要按其行為影響力為基礎,即“行為導向原則”,例如:分攤參數設為科室人數,目的只在于要降低高昂人工費,設為房屋面積,其原因是用房緊缺,控制科室爭地方。也可本著相關性、成本效益關系及重要性等原則,將分攤參數設為業務收入、住院人次、能耗量等,分攤公共成本時應先將大用戶單獨計量,其余按分攤參數公攤,如水費先扣除飯堂用量、保安費先扣除占全院保安人員約四分之一的產科,并且執行按誰受益誰分攤原則,如中央空調費只攤給享受中央空調的科室。具體計算方法見表1。

?

(二)第二級:行政后勤類的成本向臨床服務類、醫療技術類和醫療輔助類科室分攤

行政科室是指人事科、財務科等,后勤科室是指倉管部、職工飯堂等,行政后勤費用是管理費用的主要部分,這類支出所占比例較高,要加強支出管理。為了控制人力成本,行政后勤類科室成本一般是按照人員比例向臨床服務類、醫療技術類和醫療輔助類科室分攤:

(三)第三級:醫療輔助類科室成本向臨床服務類、醫療技術類科室分攤

醫療輔助類科室的分攤參數主要采用內部服務量,本著誰受益誰負擔的原則進行分攤(但不向管理類科室及同類別科室分攤),內部服務量的確定,首先要制定好醫院內部服務價格,所謂醫院內部服務價格,就是指醫院內部各科室之間由于相互提供產品、半成品或勞務而引起的相互結算、相互轉賬所需要的一種計價標準,此分攤參數適用于洗衣房、供應室、車隊、維修班等部門。還有門診收入適用于分攤門診收費處成本、入院人次適用于分攤入院處理室成本等。

(四)第四級:醫療技術類科室向臨床服務類科室分攤

各醫技科室成本按各科對應醫技收入占對應醫技總收入比例進行分攤,如手術室按手術收入、超聲科按B超收入等。為控制醫院藥品比例,藥品管理部門應按藥品收入來分攤。

五、生成不同層面、不同角度的成本會計報表,為管理層的經營決策提供全面、準確的會計信息

通過按照分項逐級分步結轉的方法(即階梯分攤法)進行分攤,進而得到成本醫02表,此表反映管理費用、醫輔科室和醫技科室成本逐步分攤轉移到臨床科室成本后各臨床科室的醫療成本情況。成本醫03表在02表的數據基礎上生成,用于對醫院臨床科室全成本要素及其構成進行分析與監測。

新《醫院財務制度》改進了醫院財務報告體系,一系列成本報表可以把醫院不同層面、不同角度的成本展示出來,公眾可以通過成本報表知道醫療收費是否合理。

六、結束語

總之,醫院應根據自己實際情況,制定合理的分攤原則和分攤基礎,通過成本分攤,將醫院有關會計支出以全成本的角度呈現,為醫院不斷加強成本控制與支出管理提供理論依據和數據基礎。

[1]程薇,吳曼,侯常敏等.醫院成本管理[M].經濟科學出版社,2012:1-75.

[2]許江濱,孫強著.我國醫院成本核算理論和實踐問題探討[J].中國衛生經濟,2005,24(7):69.

[3]陳有孝,亢澤峰,褚以德.現代醫院全成本核算[M].人民衛生出版社,2009:68-72.

[4]郝亭生.內部轉移價格系統的合理選擇[J].財會月刊(綜合),2005,8:34.

[5]李衛兵,張紹軍.新《醫院財務制度》和《醫院會計制度》的學習體會[J].中國衛生經濟,2011,30(9):79-80.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

兒童繪本(2018年10期)2018-07-04 16:39:12

消費導刊(2017年24期)2018-01-31 01:29:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年7期)2014-11-10 02:33:12

中國工程咨詢(2014年5期)2014-02-16 06:27:20