利益相關(guān)者與我國銀行財(cái)務(wù)績效的實(shí)證研究:基于2006~2011年面板數(shù)據(jù)分析

2013-09-10 06:07:30昆明理工大學(xué)管理與經(jīng)濟(jì)學(xué)院肖遠(yuǎn)飛楊希

中國商論 2013年24期

昆明理工大學(xué)管理與經(jīng)濟(jì)學(xué)院 肖遠(yuǎn)飛 楊希

作為認(rèn)識(shí)和理解企業(yè)性質(zhì)與經(jīng)營績效的工具,“利益相關(guān)者”理論逐漸引起經(jīng)濟(jì)學(xué)家、管理學(xué)家的重視并不斷完善[1]。能否有效地處理與各利益相關(guān)者的關(guān)系是作為合作系統(tǒng)的企業(yè)獲得生存與發(fā)展的重要前提[2]。股東作為企業(yè)的最主要的利益相關(guān)者,備受關(guān)注。企業(yè)為了維護(hù)自身的利益,不僅僅要關(guān)注股東的利益,也要對(duì)其他利益相關(guān)者負(fù)責(zé)。因?yàn)樗麄兺瑯幼鳛橐粋€(gè)系統(tǒng)影響著企業(yè)的財(cái)務(wù)績效。因此,研究企業(yè)利益相關(guān)者與財(cái)務(wù)績效之間的關(guān)系顯得非常重要。

現(xiàn)階段的研究主要停留在企業(yè)的財(cái)務(wù)績效與企業(yè)的社會(huì)責(zé)任關(guān)系上。企業(yè)的社會(huì)責(zé)任統(tǒng)稱為企業(yè)以及企業(yè)中利益相關(guān)者的關(guān)系總和。企業(yè)的財(cái)務(wù)績效是通過聲譽(yù)指數(shù)法和KLD指數(shù)法等方法評(píng)估的。Preston和O’Bannon[3]采用上述方法,其中社會(huì)責(zé)任是選取《財(cái)富》雜志的聲譽(yù)指數(shù),財(cái)務(wù)績效選用總資產(chǎn)報(bào)酬率來衡量,直接回歸后得出,在長期關(guān)系中,企業(yè)的社會(huì)責(zé)任與企業(yè)的財(cái)務(wù)績效是明顯正相關(guān)的。國內(nèi)方面,近年來才掀起了關(guān)于探討利益相關(guān)者與企業(yè)財(cái)務(wù)績效關(guān)系研究的浪潮,但研究已經(jīng)深入到了各個(gè)行業(yè)。非金融業(yè):周佳,陳守明[4]通過對(duì)2001~2004年全部滬深股市的非金融業(yè)在內(nèi)的以A股上市的公司面板數(shù)據(jù)進(jìn)行回歸,同樣得出社會(huì)責(zé)任與財(cái)務(wù)績效存在長期穩(wěn)定的正相關(guān)關(guān)系;房地產(chǎn)行業(yè):紀(jì)建悅,李坤[5]通過采用2002~2008年中國26家房地產(chǎn)上市公司的面板數(shù)據(jù),對(duì)利益相關(guān)者關(guān)系與企業(yè)財(cái)務(wù)績效之間的長期和短期關(guān)系進(jìn)行了實(shí)證研究,結(jié)果表明對(duì)利益相關(guān)者差異化的管理策略,是提升企業(yè)財(cái)務(wù)績效的關(guān)鍵;制造行業(yè):席寧,嚴(yán)繼超[6]以中國制造業(yè)533家上市公司為樣本,研究驗(yàn)證了利益相關(guān)者參與程度、利益相關(guān)者協(xié)調(diào)程度、利益相關(guān)者治理指數(shù)與公司財(cái)務(wù)績效顯著正相關(guān);醫(yī)藥行業(yè):宋麗娟[7]以我國78家醫(yī)藥制造業(yè)類上市公司為例,對(duì)醫(yī)藥制造業(yè)上市公司經(jīng)營績效進(jìn)行了綜合排名,為利益相關(guān)者提供決策參考;商業(yè)銀行業(yè):紀(jì)建悅,王翠[8]以2003~2009年的5家股份制銀行為樣本,研究了利益相關(guān)者關(guān)系與商業(yè)銀行財(cái)務(wù)之間都存在雙向格蘭杰因果關(guān)系。

通過對(duì)上述研究的總結(jié)可以看出,現(xiàn)有的基于非金融行業(yè)的實(shí)證研究沒有數(shù)據(jù)檢驗(yàn)就直接對(duì)模型進(jìn)行回歸,不僅偽回歸問題可能產(chǎn)生,而且回歸的結(jié)果不真實(shí),不會(huì)令人信服。而金融業(yè)已有的實(shí)證研究,由于研究的時(shí)段有限、樣本量過少,可能導(dǎo)致研究結(jié)果的不精確性。為了避免上述問題,基于已有文獻(xiàn)的研究基礎(chǔ),本文擬采用2006~2011年12家上市銀行作為樣本,通過面板單位根檢驗(yàn)、協(xié)整檢驗(yàn)和誤差修正模型的實(shí)證方法,從更大、更廣的范圍內(nèi)針對(duì)長期和短期中,關(guān)于利益相關(guān)者關(guān)系與我國上市銀行財(cái)務(wù)績效可能產(chǎn)生的均衡關(guān)系,從而給予上市銀行在管理多樣化的利益相關(guān)者時(shí)相應(yīng)的意見和建議。

1 研究方法、變量設(shè)計(jì)與數(shù)據(jù)說明

1.1 研究方法

本文首先通過對(duì)不同的利益相關(guān)者關(guān)系以及上市銀行的財(cái)務(wù)績效給予不同的、合適的指標(biāo)進(jìn)行衡量,建立面板數(shù)據(jù)模型,通過面板單位根檢驗(yàn)數(shù)據(jù)的平穩(wěn)性;在數(shù)據(jù)同階單整的基礎(chǔ)上,進(jìn)行面板協(xié)整檢驗(yàn),考查長期穩(wěn)定的均衡關(guān)系是否在利益相關(guān)者關(guān)系與上市銀行財(cái)務(wù)績效之間存在;最終通過誤差修正,再檢驗(yàn)利益相關(guān)者關(guān)系和銀行財(cái)務(wù)績效的短期關(guān)系。

1.2 變量設(shè)計(jì)

1.2.1 上市銀行利益相關(guān)者的界定

根據(jù)Porter的價(jià)值鏈理論和中國上市銀行的特征,我國上市銀行的利益相關(guān)者包括股東、債權(quán)人、員工(含管理層)、客戶、存款人、政府等。

1.2.2 具體指標(biāo)設(shè)計(jì)

本文只選取股東、債權(quán)人、存款人、員工(含管理層)、客戶、政府這六類主要利益相關(guān)者,并且選用了較為恰當(dāng)適宜的數(shù)量指標(biāo)來度量所要表達(dá)的關(guān)系。各個(gè)衡量指標(biāo)如下:

(1)股東關(guān)系衡量指標(biāo)。股東是銀行最重要的利益相關(guān)者,也是銀行最主要的投資者,股東權(quán)益回報(bào)率能夠反映股東和上市銀行之間的重要關(guān)系,該指標(biāo)越高,股東的回報(bào)率越大,與股東的關(guān)系就越好。

(2)債權(quán)人關(guān)系衡量指標(biāo)。本文采用資產(chǎn)負(fù)債率來衡量與債權(quán)人的關(guān)系。資產(chǎn)負(fù)債率越高,銀行承擔(dān)的風(fēng)險(xiǎn)就越大,與債權(quán)人的關(guān)系就越差。因此資產(chǎn)負(fù)債率與債權(quán)人的關(guān)系成負(fù)相關(guān)。為方便計(jì)算,統(tǒng)一變量,本文選用資產(chǎn)負(fù)債率的負(fù)數(shù)作為衡量債權(quán)人的關(guān)系指標(biāo)。

(3)存款人關(guān)系衡量指標(biāo)。本文選取了存款回報(bào)率作為存款人關(guān)系的衡量指標(biāo),回報(bào)率越高說明與存款人的關(guān)系越好。

(4)員工(含管理層)關(guān)系衡量指標(biāo)。用支付給職工的現(xiàn)金比例作為衡量與員工關(guān)系好壞的指標(biāo)。發(fā)放給員工的現(xiàn)金所占比例越大,員工的物質(zhì)利益越容易得到滿足,在這層關(guān)系上,表現(xiàn)出來的與員工的關(guān)系就越好。當(dāng)然員工不僅僅有物質(zhì)需求、還有精神需求。但考慮到數(shù)據(jù)的方便統(tǒng)計(jì)和簡單易得性,本文選取了該指標(biāo)。

(5)客戶關(guān)系衡量指標(biāo)。本文選用銷售成本率來描述上市銀行與客戶的關(guān)系程度,銷售成本率與銀行讓渡給客戶的利益成正相關(guān)的關(guān)系。

(6)政府關(guān)系衡量指標(biāo)。政府關(guān)系度量指標(biāo)是采用資產(chǎn)納稅率來衡量的,資產(chǎn)納稅率越高,表示上市銀行通過對(duì)政府繳納稅收的方式,對(duì)其做出的貢獻(xiàn)越大,相應(yīng)的,上市銀行與政府的關(guān)系就越好。

(7)上市銀行財(cái)務(wù)績效衡量指標(biāo)。選取資產(chǎn)凈利率作為衡量上市銀行的財(cái)務(wù)績效指標(biāo),在于其有較強(qiáng)的概括性、說服力以及應(yīng)用的廣泛性。各變量的匯總見表1。

表1 變量匯總表

1.3 樣本與數(shù)據(jù)說明

本文在樣本的選取上,遵循以下原則:

(1)A、H股市場影響因素具有差異性,因此只選擇了發(fā)行A股的上市銀行;

(2)剔除了2006年以后上市及數(shù)據(jù)有缺損的銀行。

最終得到中國滬深證券交易所上市的12家上市銀行,包括中國銀行、中國建設(shè)銀行、工商銀行、交通銀行、上海浦東開發(fā)銀行、深圳發(fā)展銀行、中信銀行、光大銀行、興業(yè)銀行、民生銀行、招商銀行、寧波銀行,選取2006~2011年共6年的數(shù)據(jù)作為有效樣本。財(cái)務(wù)方面的相關(guān)數(shù)據(jù)來源于以上上市銀行的年報(bào)。

2 實(shí)證分析

本文選取2006~2011年中國12家上市銀行的面板數(shù)據(jù),采取Eviews 6.0軟件進(jìn)行面板數(shù)據(jù)分析。

2.1 面板數(shù)據(jù)單位根檢驗(yàn)

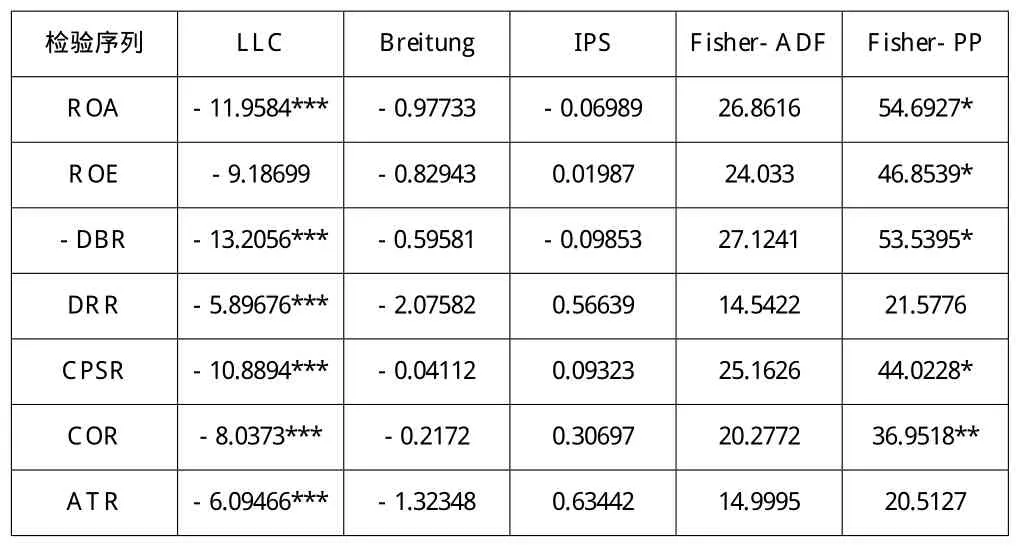

首先對(duì)面板數(shù)據(jù)進(jìn)行平穩(wěn)性檢驗(yàn),本文選取LLC、Breitung、IPS、Fisher-ADF和Fisher-PP五種檢驗(yàn)方法分別對(duì)各截面序列的原始數(shù)據(jù)進(jìn)行單位根檢驗(yàn)。檢驗(yàn)結(jié)果如表2所示。

表2 原面板單位根檢驗(yàn)

通過觀察上表中的變量水平值可以得出,除LLC這種檢驗(yàn)方法對(duì)原假設(shè)拒絕以外,其他四種檢驗(yàn)方法都沒有拒絕存在單位根的原假設(shè),即,原數(shù)據(jù)的水平值不穩(wěn)定,必須一階差分處理之后再進(jìn)行單位根檢驗(yàn)。結(jié)果如表3所示。

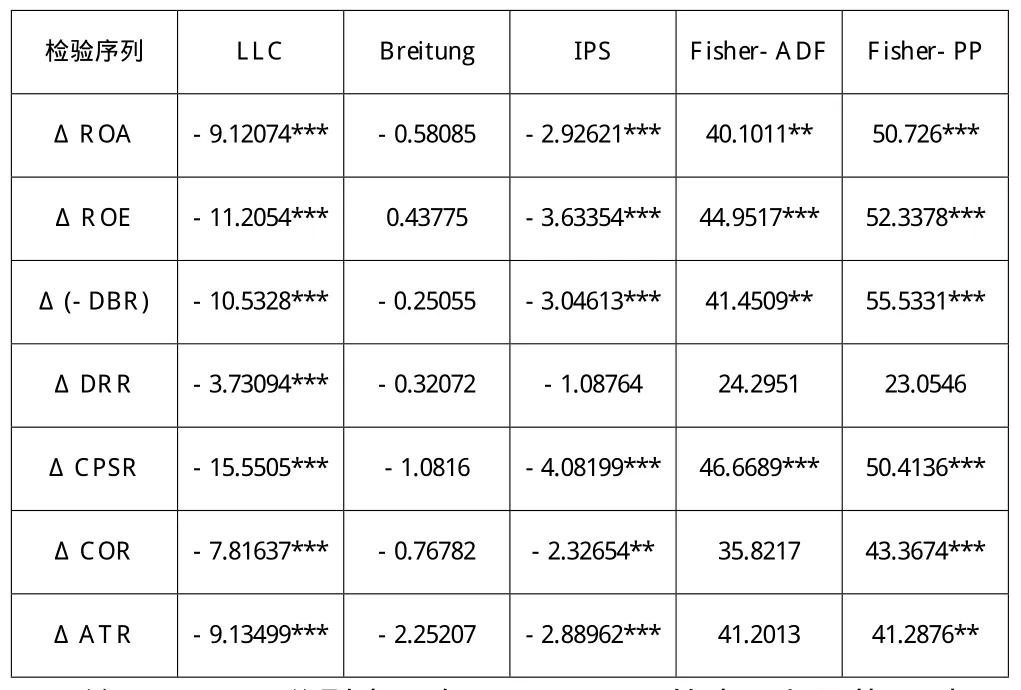

表3 一階差分面板單位根檢驗(yàn)

從表3中可以看出,一階差分處理之后,在10%顯著水平上,變量DRR至少有三種方法都沒有拒絕存在單位根的原假設(shè),所以必須剔除該變量。而變量ROA、ROE、DBR、CPSR、COR、ATR至少有三種方法在10%顯著水平上拒絕了存在單位根的原假設(shè),所以綜合判斷這些變量為一階單整序列,記為I(1)。

2.2 面板協(xié)整檢驗(yàn)

考察上述變量之間長期均衡的關(guān)系方法,常采用面板協(xié)整檢驗(yàn)法。鑒于本文受到研究對(duì)象上市時(shí)間的限制,時(shí)間跨度較短,為2006~2011年。所以采用Kao檢驗(yàn)方法對(duì)各自變量與因變量之間分別進(jìn)行協(xié)整檢驗(yàn)。檢驗(yàn)見表4。

由表4可知,在1%的顯著性水平下,變量組合ROA和CPSR、ROA和COR、 ROA 和ATR、 ROA 和ROE之間的協(xié)整檢驗(yàn)都拒絕了不存在協(xié)整關(guān)系的原假設(shè),說明他們之間存在著長期的均衡關(guān)系。而變量ROA和DBR未通過協(xié)整檢驗(yàn),表明協(xié)整關(guān)系在二者之間不存在。

2.3 面板誤差修正模型

上述檢驗(yàn)的結(jié)果說明股東、客戶、員工、政府與上市銀行的財(cái)務(wù)績效存在著長期的均衡關(guān)系,考慮到采用的數(shù)據(jù)年限為2006~2011年,時(shí)段不長,可能會(huì)影響長期均衡的結(jié)果。因此必須在長期均衡的基礎(chǔ)上,考慮各個(gè)變量之間的短期關(guān)系。本文擬采用E-G兩步法建立誤差修正模型,進(jìn)行短期修正。

表4 面板協(xié)整檢驗(yàn)

據(jù)以上檢驗(yàn)結(jié)果,上市銀行的財(cái)務(wù)績效與股東、員工、顧客、政府之間存在協(xié)整關(guān)系,可以建立利益相關(guān)者關(guān)系和上市銀行財(cái)務(wù)績效間的長期均衡方程,即:

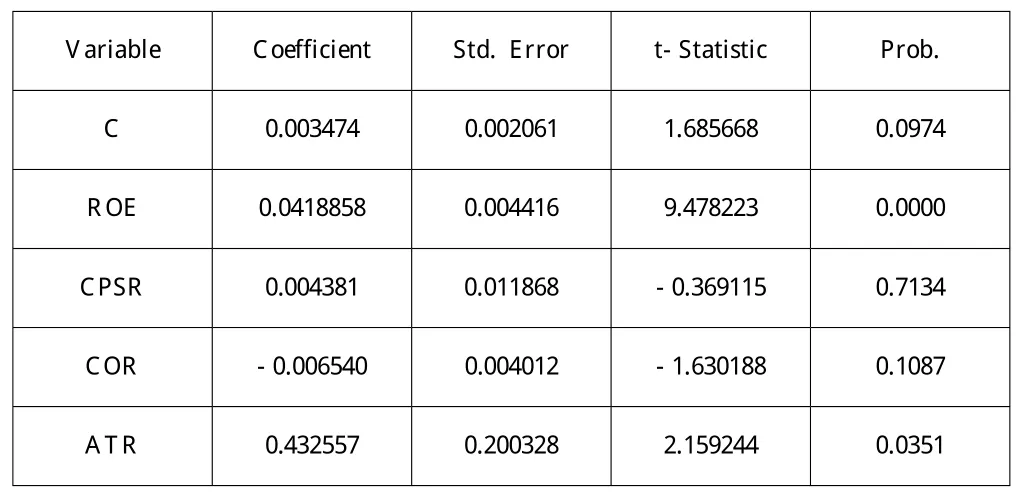

由于本文研究的是上市銀行,在處理面板數(shù)據(jù)時(shí),為了確定是選擇固定效應(yīng)模型還是隨機(jī)效應(yīng)模型,本文采用了Hausman檢驗(yàn)進(jìn)行了分析。Hausman檢驗(yàn)的結(jié)果顯示,p值為0.000,故拒絕原假設(shè),所以使用固定效用模型,結(jié)果如表5。

表5 面板協(xié)整估計(jì)

由表5可知,R2=0.768857,DW=1.421353,比較接近2,說明模型擬合的還不錯(cuò),利益相關(guān)者關(guān)系與上市銀行財(cái)務(wù)績效之間存在長期均衡關(guān)系。其中股東關(guān)系、政府關(guān)系和員工關(guān)系與上市銀行之間存在正相關(guān)的關(guān)系。而客戶關(guān)系與上市銀行財(cái)務(wù)績效成負(fù)相關(guān)關(guān)系,說明上市銀行與客戶的關(guān)系在長期上不利于上市銀行財(cái)務(wù)績效的實(shí)現(xiàn)。

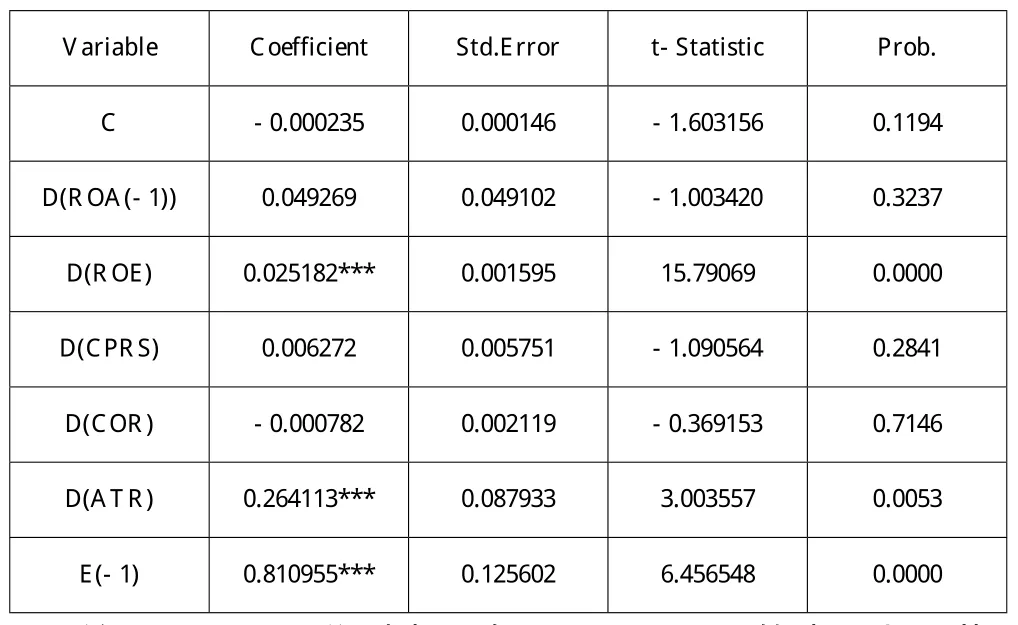

據(jù)式(1),計(jì)算得到的殘差序列,將其作為誤差修正項(xiàng),建立如下的面板誤差修正模型:

上述模型中,Δ表示一階差分, 表示誤差修正項(xiàng),其反映各個(gè)變量在短期偏離長期均衡關(guān)系的程度。如果λ不為零,則說明存在誤差糾正機(jī)制,長期均衡關(guān)系是可靠的。如果λ為零被接受,則說明長期均衡關(guān)系不可靠。 (j=1,2,3,4,5)是反映短期關(guān)系的重要系數(shù),如果其不為零被接受,則說明兩者的短期關(guān)系存在,各個(gè)利益相關(guān)者關(guān)系短期內(nèi)對(duì)上市銀行的財(cái)務(wù)績效起到提升的正作用,反之,則沒有起到效果。估計(jì)結(jié)果見表6。

表6 誤差修正結(jié)果

從上表中可以得知,ECM系數(shù)為0.810955,是正數(shù),而且在1%的水平上顯著,說明存在短期的糾正機(jī)制,長期的均衡關(guān)系也存在于利益相關(guān)者和上市銀行財(cái)務(wù)績效之間,這種關(guān)系確實(shí)是可靠的。除此之外,對(duì)當(dāng)年上市銀行績效產(chǎn)生短期顯著影響的還有政府關(guān)系、股東關(guān)系。其他的利益相關(guān)者關(guān)系在統(tǒng)計(jì)數(shù)值上并不顯著。

以上的分析結(jié)果表明,多元化的利益相關(guān)者的多樣化需求是上市銀行需要關(guān)注的熱點(diǎn),只有不斷完善與他們的關(guān)系,才能提升上市銀行的財(cái)務(wù)績效。具體的結(jié)論如下:

(1)政府和股東是上市銀行無論在長期還是短期都應(yīng)該重點(diǎn)關(guān)注的對(duì)象,因?yàn)樗麄兊睦媾c上市銀行的財(cái)務(wù)績效呈顯著的正相關(guān)關(guān)系。(2)員工關(guān)系在短期不會(huì)對(duì)上市銀行的財(cái)務(wù)績效產(chǎn)生影響,但上市銀行應(yīng)從長遠(yuǎn)利益出發(fā)改善與員工的關(guān)系,從而在長期內(nèi)能夠很好地提升財(cái)務(wù)績效。(3)客戶關(guān)系在長期會(huì)對(duì)上市銀行財(cái)務(wù)績效產(chǎn)生負(fù)的影響。這可能是由于本文選用銷售成本率來衡量客戶關(guān)系指標(biāo)的關(guān)系,該指標(biāo)在理論上與客戶關(guān)系呈正相關(guān),但在實(shí)際中可能由于銀行的管理水平的原因,和理論上不太相符。

3 結(jié)語

本文主要通過基本的面板數(shù)據(jù)的檢驗(yàn)和修正方法,即面板單位根檢驗(yàn)、協(xié)整檢驗(yàn)和誤差修正模型,選用2006~2011年我國12家上市銀行的面板數(shù)據(jù),對(duì)銀行內(nèi)部的利益相關(guān)者關(guān)系與財(cái)務(wù)績效之間的關(guān)系進(jìn)行了實(shí)證研究。最終發(fā)現(xiàn),利益相關(guān)者關(guān)系與銀行財(cái)務(wù)績效之間存在著長期和短期的均衡關(guān)系,銀行應(yīng)在不同時(shí)期對(duì)各利益相關(guān)者采取差異化管理策略,滿足他們各自的利益需求,與利益相關(guān)者建立良好的關(guān)系,有助于提升銀行的財(cái)務(wù)績效。

關(guān)于利益相關(guān)者關(guān)系與上市銀行的探索性研究才剛剛開始,一方面,本文在公開的上市銀行中選取樣本指標(biāo),會(huì)受到時(shí)間、空間范圍的限制;另一方面利益相關(guān)者的關(guān)系是采用簡單的財(cái)務(wù)指標(biāo)來衡量,表達(dá)的準(zhǔn)確性有待未來的研究者進(jìn)一步完善。因此,對(duì)于整個(gè)上市銀行市場以及各利益相關(guān)者來說,全面的評(píng)價(jià)指標(biāo)的研究將成為新一期的研究熱點(diǎn)。

[1]張春霖.理解現(xiàn)實(shí)的企業(yè)——瑪格麗特·布萊爾的理論得到的一些的啟示[J].經(jīng)濟(jì)社會(huì)體制比較,1998,14(5).

[2]Freeman R.E.Ethicaltheory and Business[M].Englewood Cliffs,New Jersey:Prentice-Hall,1994.

[3]Preston.Lee E.,O'Bannon,Douglas P.The Corporate Social-Financial Performance Relationship:A Typology and Analysis[J].Business and Society,1997,36(4).

[4]周佳,陳守明.企業(yè)社會(huì)責(zé)任與經(jīng)營績效關(guān)系的實(shí)證研究[D].上海:同濟(jì)大學(xué),2008.

[5]紀(jì)建悅,李坤.利益相關(guān)者關(guān)系與企業(yè)財(cái)務(wù)績效的實(shí)證研究——基于中國房地產(chǎn)上市公司的面板數(shù)據(jù)分析[J].管理評(píng)論,2011(7).

[6]席寧,嚴(yán)繼超.利益相關(guān)者治理與公司財(cái)務(wù)績效——來自中國制造業(yè)上市公司的經(jīng)驗(yàn)[J].經(jīng)濟(jì)與管理研究,2010(2).

[7]宋麗娟.基于利益相關(guān)者理論的上市公司財(cái)務(wù)績效評(píng)價(jià)——以醫(yī)藥制造業(yè)為例[J].財(cái)會(huì)通訊,2011(11).

[8]紀(jì)建悅,王翠.利益相關(guān)者與商業(yè)銀行財(cái)務(wù)績效因果關(guān)系實(shí)證研究[J].中國管理科學(xué),2010(11).

[9]Porter M.Competitive Advantage[M].New York:Free Press,1985.

[10]黃鐸.商業(yè)銀行利益相關(guān)者行為對(duì)資本配置績效的影響研究[J].西部金融,2012(7).

[11]KaoC.Spurious Regression and Residual-Based Tests for Cointegration in Panel Datas[J].Journal of Econometrics,1999,Vol.90.

[12]HausmanJ.,W.Taylor.Panel Data and Unobservable Individual Effects[J].Journal of Econometrics,1981,16(1).

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

High Technology Letters(2017年3期)2017-09-25 12:53:30

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22