中國股票市場中三種長期投資策略的基本比較

2013-09-10 06:33:52蘭州大學(xué)經(jīng)濟(jì)學(xué)院陳健

中國商論 2013年30期

關(guān)鍵詞:策略

蘭州大學(xué)經(jīng)濟(jì)學(xué)院 陳健

1 有效市場假設(shè)

有效市場假設(shè)(Efficient-Markets Hypothesis,EMH)是對市場反應(yīng)的有關(guān)問題進(jìn)行研究的學(xué)說,由尤金·法瑪(Eugene Fama)于1970年深化并提出。所謂“有效市場”,是指資產(chǎn)的現(xiàn)有市場價(jià)格能夠充分反映所有有關(guān)信息和可用信息的市場。為了便于進(jìn)行分析和理論上的驗(yàn)證,將有效市場劃分為程度不等的三類,即弱式(weak-form)有效市場、次強(qiáng)式(semistrong-from)有效市場和強(qiáng)式(strong-from)有效市場。三者分別如下表所示:

表1 有效市場分類

根據(jù)國外學(xué)者對外國金融市場的實(shí)證檢驗(yàn),歐美發(fā)達(dá)國家的金融市場總體而言都達(dá)到次強(qiáng)式有效。對于弱式有效市場,檢驗(yàn)方法包括序列自相關(guān)分析、串檢驗(yàn)、濾嘴法則等;對于次強(qiáng)式有效市場,檢驗(yàn)方法包括交易策略、專業(yè)投資者業(yè)績、市場過度反應(yīng)等;而對于強(qiáng)式有效市場,目前的檢驗(yàn)方法還不成熟。

2 中國股票市場的有效性

關(guān)于中國股票市場有效性的研究,諸多學(xué)者做出了充分的實(shí)證研究和探討,部分學(xué)者認(rèn)為中國股票市場已經(jīng)步入弱有效市場階段。例如張兵和李曉明(2003)選取從綜合指數(shù)開始設(shè)立到2001年9月28日的數(shù)據(jù)為樣本,采用序列相關(guān)和隨機(jī)游程檢驗(yàn)等檢驗(yàn)方法,對日收盤價(jià)的對數(shù)收益率進(jìn)行分析,最終認(rèn)為我國的股票市場從1997年開始就到達(dá)弱式有效。

而另一些學(xué)者通過研究認(rèn)為,中國股票市場未達(dá)到弱式有效。例如胡昌生和劉宏(2004)對1992年5月21日至2003年9月20日的股票市場使用AR-GARCH-M模型進(jìn)行檢驗(yàn),采用收益率及其平方的相關(guān)性進(jìn)行分析,最終發(fā)現(xiàn)滬深股市都不具備弱式有效的特征。

關(guān)于中國股票市場究竟為弱有效性還是為非有效性,雙方學(xué)者各執(zhí)一詞,且研究證據(jù)充分,對此本文不作研究,將分別在兩種情況下比較三種長期投資策略的優(yōu)劣差異。

3 長期投資策略

長期投資策略,也稱戰(zhàn)略性資產(chǎn)配置策略(Strategic Asset Allocation,SAA)或者長期資產(chǎn)配置策略(Long-term Allocation),是指著眼較長投資期限,追求收益與風(fēng)險(xiǎn)最佳匹配的投資策略。因其著眼長期,故不會隨市場行情的短期變化而輕易變動。三種常見的長期投資策略為買入持有策略(Buy-and-hold)、固定比例策略(Constant Mix Strategy)、投資組合保險(xiǎn)策略(Portfolio Insurance)。

3.1 買入持有策略

確定適宜的資產(chǎn)組合,并在數(shù)年乃至更長適當(dāng)時(shí)間內(nèi)保持這種組合而不進(jìn)行交易。買入持有策略雖然不能反映環(huán)境的變化,但其具有最小的交易成本和管理費(fèi)用,是一種典型的被動型投資策略,通常與價(jià)值型投資相聯(lián)系。

3.2 固定比例策略

保持投資組合中各類資產(chǎn)占總市值的比例固定不變。在各類資產(chǎn)的市場表現(xiàn)出現(xiàn)變化時(shí)應(yīng)進(jìn)行相應(yīng)調(diào)整,買入下跌的資產(chǎn),賣出上漲的資產(chǎn)。

3.3 投資組合保險(xiǎn)策略

投資組合保險(xiǎn)策略是一大類投資策略的總稱,這些策略的共性是強(qiáng)調(diào)投資人對最大風(fēng)險(xiǎn)損失的保障。其中,固定比例投資組合保險(xiǎn)策略(Constant Proportion Portfolio Insurance,CPPI)最具代表性。其基本做法是將資產(chǎn)分為風(fēng)險(xiǎn)較高和較低(通常采用無風(fēng)險(xiǎn)資產(chǎn))兩種,首先確定投資者所能承受的整個資產(chǎn)組合的市值底線,然后以總市值減去市值底線得到安全邊際,將這個安全邊際乘以事先確定的乘數(shù),就得到風(fēng)險(xiǎn)性資產(chǎn)的投資額。市場情況變化時(shí),需要相應(yīng)調(diào)整風(fēng)險(xiǎn)資產(chǎn)的權(quán)重。其公式如下所示:

其中,Et表示t期投資于風(fēng)險(xiǎn)資產(chǎn)的倉位(Exposure),也稱為風(fēng)險(xiǎn)暴露,M為風(fēng)險(xiǎn)乘數(shù)(Mutiplier),且一般M>1,At代表t期資產(chǎn)總值(Asset),F(xiàn)t為t期最低保險(xiǎn)金額(Floor),而(At-F)為Ct,t期的緩沖頭寸(Cushion)。

4 證券弱有效市場及非有效市場下的基本比較

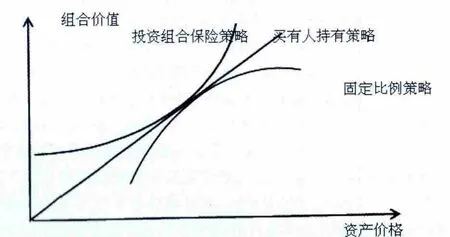

根據(jù)三種常見的長期投資策略的操作方式及基本涵義,其組合價(jià)值與資產(chǎn)價(jià)格關(guān)系如下圖所示。

圖1

由圖1可知,當(dāng)明股票市場表現(xiàn)強(qiáng)上升或強(qiáng)下降趨勢時(shí),買入持有策略的表現(xiàn)將優(yōu)于固定比例策略;當(dāng)風(fēng)險(xiǎn)資產(chǎn)權(quán)重因風(fēng)險(xiǎn)資產(chǎn)收益率上升而增加,而風(fēng)險(xiǎn)資產(chǎn)價(jià)格又繼續(xù)上升時(shí)(亦或是當(dāng)風(fēng)險(xiǎn)資產(chǎn)權(quán)重因風(fēng)險(xiǎn)資產(chǎn)收益率下降而減少,而風(fēng)險(xiǎn)資產(chǎn)價(jià)格又繼續(xù)下跌時(shí)),則投資組合保險(xiǎn)策略的表現(xiàn)將優(yōu)于買入持有策略。當(dāng)股票市場處于震蕩波動之中時(shí),固定比例策略和投資組合保險(xiǎn)策略的表現(xiàn)均可能優(yōu)于買入持有策略。前者是假定資產(chǎn)的收益情況和投資者偏好沒有大的變化,從而設(shè)定最優(yōu)投資組合的配置比例不變,即其對資產(chǎn)配置的調(diào)整并非基于資產(chǎn)收益率的變動或者投資者的風(fēng)險(xiǎn)承受能力變動。而后者在保證資產(chǎn)組合最低價(jià)值的前提下,不放棄部分資產(chǎn)升值的潛力,并隨著市場的變動調(diào)整比例。

若中國股市為弱有效市場情況,則符合如下數(shù)學(xué)公式:Pt=Pt-1+期望收益+隨機(jī)誤差i。可以理解為,某種證券今天的價(jià)格由三部分組成,即“最近的觀測價(jià)格”、“證券的期望收益值”和“隨機(jī)收益值”。其中,最近的觀測價(jià)格取決于所確定的時(shí)間區(qū)間(t-1,t),可以是昨天出現(xiàn)的價(jià)格、上周出現(xiàn)的價(jià)格甚至上月出現(xiàn)的價(jià)格。可以看出,t期的證券價(jià)格與t-1期的證券價(jià)格有很大關(guān)系。再加上由于中國股市T+1及漲跌幅限制的交易方式,使得中國股市t期的證券價(jià)格很大程度上取決于t-1期的證券價(jià)格。所以在此種情況下,無論股票市場出現(xiàn)強(qiáng)趨勢或處于震蕩波動階段時(shí),選擇投資組合保險(xiǎn)策略較為合適。

若中國股市為非有效市場,則必然存在定價(jià)偏差情況,股票價(jià)格較其內(nèi)在價(jià)值偏差較大,其波動情況傾向于更為隨機(jī)無序而脫離其內(nèi)在價(jià)值。諸如供求關(guān)系變動、投資者情緒波動等因素更可能對股價(jià)產(chǎn)生較大影響,強(qiáng)趨勢和劇烈波動都很可能出現(xiàn)。在此種情況下,只能依靠此三種長期投資策略的特性判斷優(yōu)劣,在強(qiáng)趨勢時(shí)選擇投資組合保險(xiǎn)策略,在劇烈波動時(shí)應(yīng)該選擇固定比例策略較為合適。

中國股票市場雖歷經(jīng)二十余年發(fā)展,但至今仍未趨向成熟,諸多制度規(guī)則方面不完備而導(dǎo)致反市場情況存在。故無論處于非有效市場階段,還是已經(jīng)步入弱有效市場階段,對于長期投資策略而言,買入持有策略都不是明智的選擇。在不同時(shí)期選擇投資組合保險(xiǎn)策略和固定比例策略也許較為合適,尤其前者應(yīng)給予重點(diǎn)考慮。

[1]何小鋒,黃嵩.投資銀行學(xué)[M].北京:北京大學(xué)出版社,2011.

[2]李佳,王曉.中國股票市場有效性的實(shí)證研究——基于方差比的檢驗(yàn)方法[J].經(jīng)濟(jì)經(jīng)緯,2010(01).

[3]中國證券業(yè)協(xié)會.證券投資分析[M].北京:中國金融出版社,2012.

[4]邢天才.下偏風(fēng)險(xiǎn)框架下動態(tài)資產(chǎn)配置策略的績效分析:來自中國基金的證據(jù)[J].東北財(cái)經(jīng)大學(xué)學(xué)報(bào),2008(06).

猜你喜歡

教學(xué)考試(高考化學(xué))(2021年2期)2021-05-30 06:15:52

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年12期)2021-01-18 06:57:42

中學(xué)生數(shù)理化·高一版(2020年3期)2020-04-21 08:03:20

中學(xué)生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學(xué)生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小學(xué)生作文(低年級適用)(2018年9期)2018-10-08 02:29:48

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2018年6期)2018-06-26 08:36:10

數(shù)學(xué)大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國衛(wèi)生(2016年8期)2016-11-12 13:26:50