論“大中華經(jīng)濟(jì)圈”貨幣合作的可行性——基于HKD、MOP、TWD與CNY的收斂性分析

2013-09-07 07:49:02朱小梅

東疆學(xué)刊 2013年3期

魏 黎 ,朱小梅

一、引言

2008年金融危機(jī)之后,歐元隨之陷入債務(wù)危機(jī)。在“美元區(qū)”和“歐元區(qū)”深陷重重危機(jī)的時刻,加強人民幣同周邊區(qū)域貨幣合作,降低對美元、歐元的依賴性,對減輕由危機(jī)帶來的各種貨幣問題、防范輸入性金融風(fēng)險、提高人民幣的國際地位都具有極為重要的意義。然而,在此次危機(jī)中,東亞貨幣合作未能發(fā)揮預(yù)期作用。究其原因,這和東亞主要貨幣合作國家間的合作意識淡漠、戰(zhàn)略分歧巨大密切相關(guān)。一直以來,CMI和CMIM都是以松散的論壇形式存在并運行著,缺乏有效率的運行機(jī)制和區(qū)域合作的長期目標(biāo)。[](111)自釣魚島事件升級后,該地區(qū)主要國家,如中、日、韓等國之間有關(guān)貨幣合作的分歧也明顯增大,東亞貨幣合作在一段時間內(nèi)很難取得實質(zhì)性進(jìn)展。相較而言,具有共同文化背景的“大中華經(jīng)濟(jì)圈”貨幣合作更具可行性和現(xiàn)實意義。因此有必要結(jié)合因金融危機(jī)和歐債危機(jī)探討“大中華經(jīng)濟(jì)圈”貨幣合作的可行性,并提出其未來的實現(xiàn)路徑、合作形式和風(fēng)險防范措施。

二、文獻(xiàn)綜述

“大中華經(jīng)濟(jì)圈”最早于20世紀(jì)80年代初期,由美國印第安納州坡爾大學(xué)的鄭竹園教授提出。國外鮮見對“大中華經(jīng)濟(jì)圈”貨幣合作的研究。

國內(nèi)學(xué)者對圈內(nèi)貨幣合作的研究或是從利率聯(lián)系入手,如:楊權(quán)運用多變量協(xié)振方法對兩岸三地的利率聯(lián)系進(jìn)行了檢驗,認(rèn)為兩岸三地金融市場一體化程度還比較弱,并受到區(qū)外經(jīng)濟(jì)體特別是美國的顯著影響;[2](53)或是從匯率協(xié)調(diào)著眼,如:黃良波認(rèn)為內(nèi)地自從與香港簽署《關(guān)于建立更緊密經(jīng)貿(mào)關(guān)系的安排》 (C EPA)后,兩岸四地經(jīng)濟(jì)聯(lián)系日益密切。因此有必要推進(jìn)兩岸四地之間的匯率協(xié)調(diào),最終建立中華貨幣聯(lián)盟,發(fā)行單一貨幣,通過“大中華經(jīng)濟(jì)圈”貨幣一體化,帶動人民幣(中元)在亞洲的區(qū)域化進(jìn)而國際化,這將是人民幣未來可行的發(fā)展路徑之一。[3](16~17)亦或是從最優(yōu)貨幣區(qū)角度進(jìn)行分析,如:范小云、邵新建根據(jù)貨幣區(qū)理論,利用PPPU IP-RIP檢驗框架對香港與中國內(nèi)地、美國之間的商品市場、金融市場以及實際資本市場的融合程度進(jìn)行了嚴(yán)格分析。認(rèn)為香港需要與內(nèi)地進(jìn)行更為高級的貨幣合作。[4](12)黃曉東基于OCA指數(shù)的分析綜合評估了兩岸四地實行貨幣合作的經(jīng)濟(jì)成本,認(rèn)為兩岸四地建立中元區(qū)是可行的。[5](121)尹亞紅基于貨幣替代的視角對人民幣最優(yōu)貨幣區(qū)構(gòu)建的可行性進(jìn)行了分析,認(rèn)為內(nèi)地和香港建立貨幣區(qū)已具備了一定的條件,但人民幣完全替代港元是一個漫長的過程。[6](9)Yuen(2000)基于宏觀經(jīng)濟(jì)沖擊的對稱性,認(rèn)為新加坡和馬來西亞、日本和韓國、臺灣和香港分別具備建立次區(qū)域貨幣區(qū)的一些條件。[7](16)

迄今為止,相關(guān)研究還很少涉及更具客觀性的“大中華經(jīng)濟(jì)圈”內(nèi)貨幣的動態(tài)偏離趨勢和趨同程度。本文將研究的視角轉(zhuǎn)向“大中華經(jīng)濟(jì)圈”的貨幣動態(tài)領(lǐng)域。借鑒Adam Klaus(2002)分析歐元區(qū)內(nèi)各國銀行利率與德國同期銀行利率的偏離收斂問題時使用的收斂法[8](20),效仿Ogawa Eiji對東亞貨幣收斂性的分析方法,對港幣、澳門元、新臺幣與人民幣之間的動態(tài)偏離趨勢和趨同程度進(jìn)行實證分析,[9](8~9)以說明港幣、澳門元、新臺幣相對于人民幣的收斂性以及未來建立以人民幣為主導(dǎo)的“大中華經(jīng)濟(jì)圈”貨幣合作的可行性。

三、研究方法和數(shù)據(jù)來源

(一)研究方法

本文運用收斂法研究大中華圈內(nèi)另外三種貨幣的匯率相對于人民幣匯率的偏離是否存在收斂。如果收斂存在,那么說明人民幣具備在大中華經(jīng)濟(jì)圈內(nèi)成為主導(dǎo)貨幣的經(jīng)濟(jì)條件。具體的研究方法是:(1)構(gòu)建港幣、澳門元、新臺幣與人民幣匯率的對數(shù)差分回歸模型,以判定它們與人民幣匯率之間的變動是否存在偏離。(2)構(gòu)造旨在分析大中華經(jīng)濟(jì)圈內(nèi)貨幣相對于人民幣的偏離是否存在收斂的偏離指標(biāo)收斂模型,并采用LLC和IPS方法對該模型進(jìn)行檢驗。(3)對大中華經(jīng)濟(jì)圈內(nèi)港幣、澳門元、新臺幣與人民幣匯率偏離的收斂性進(jìn)行判定,如果存在收斂,那么說明即使大中華經(jīng)濟(jì)圈內(nèi)匯率的變動存在偏離,但依然存在堅實的貨幣合作的經(jīng)濟(jì)基礎(chǔ),反之則其經(jīng)濟(jì)基礎(chǔ)比較薄弱,不適宜開展貨幣合作。

首先構(gòu)建人民幣與港幣、澳門元、新臺幣的線性對數(shù)差分模型。

式(1)中△etCNY/SFR、△etHKD/SFR、△etMOP/SFR和△etTWD/SFR分別是人民幣兌換瑞士法郎、港幣兌換瑞士法郎、澳門元兌換瑞士法郎以及新臺幣兌換瑞士法郎匯率的對數(shù)差分形式,表示的是人民幣、港幣、澳門元以及新臺幣匯率取對數(shù)之后的變動量。Xt為獨立分布的擾動項。由于金融危機(jī)前后美元的波動很大,為了剔除干擾,故而此處采用Frankel and Wei (1994)的做法,將瑞士法郎(SFR)作為匯率的參照貨幣。

其中,t 的取值為t=1,2,3。其中,t=1(t1)的時間段為2005年7月至2007年8月,即人民幣匯率改革到金融危機(jī)爆發(fā)之前;t=2(t 2)的時間段為2007年9月至2009年11月,即為金融危機(jī)期間;t=3(t3)的時間段為2009年12月至2012年10月,即為歐洲危機(jī)期間。

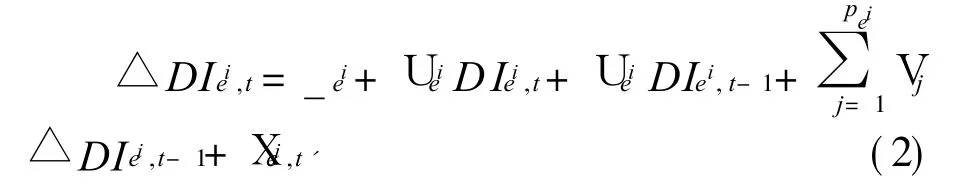

而后為檢驗港幣、澳門元、新臺幣與人民幣匯率變動之間的線性偏離是否存在收斂,本文在借鑒了Adam Klaus(2002)分析歐元區(qū)內(nèi)各國銀行利率與德國同期銀行利率的偏離的收斂問題時所采用的構(gòu)造偏離指標(biāo)收斂模型的方法,將偏離指標(biāo)DI擴(kuò)展為二次項,構(gòu)造出偏離指標(biāo)收斂模型。并同時采用LLC檢驗(Levin,Lin and Chu,2002)和IPS檢驗(Im,Pesaran and Shin,1997)對模型進(jìn)行檢驗,進(jìn)而判斷大中華經(jīng)濟(jì)圈內(nèi)匯率變動的線性偏離是否存在收斂。

構(gòu)造的偏離指標(biāo)收斂模型如下:

式(2)中,DI為構(gòu)建的大中華經(jīng)濟(jì)圈內(nèi)貨幣匯率的偏離指標(biāo)。ei表示貨幣;i相對于瑞士法郎的匯率;t表示時間段。_ei為參數(shù)項;Xei,t'為獨立分布的誤差項;pei是最大滯后期。Uei則用于衡量各貨幣匯率變動的偏離是否存在收斂。滯后期長度根據(jù)SBIC最小原則確定。

LLC檢驗的原假設(shè)為H0:Uei=U=0;備擇假設(shè)為H1:U〈0。

IPS檢驗的原假設(shè)為H0:Uei=0? (對于所有的ei);備擇假設(shè)為H1:Uei〈 0 (對于部分ei)

即原假設(shè)為大中華經(jīng)濟(jì)圈內(nèi)匯率變動的線性偏離項不存在收斂,備擇假設(shè)為大中華經(jīng)濟(jì)圈內(nèi)匯率變動的線性偏離項存在收斂。如果能同時拒絕LLC檢驗和IPS檢驗的原假設(shè),那么,說明大中華經(jīng)濟(jì)圈內(nèi)貨幣變動的線性偏離存在收斂。

(二)數(shù)據(jù)來源

本文所有匯率數(shù)據(jù)均來自于ON ADA網(wǎng)站(WWW.ON ADA.COM)匯率數(shù)據(jù)庫。同時對相關(guān)匯率都進(jìn)行對數(shù)和差分處理。在下面的實證分析中,匯率的變量序列反映的都是偏差率。考慮到2005年7月1日后人民幣匯率改革完成,因此選取的各幣種匯率的樣本期為2005年7月至2012年10月的周匯率。考慮到人民幣匯率改革、金融危機(jī)以及歐債危機(jī)等多種時間的影響,我們將整個樣本期間劃分為若干個子期間,2005年7月至2007年8月為第一個子期間;2007年9月至2009 年11月為第二個子期間;2009年12月至2012年10月為第三個子期間。之所以這樣劃分,是因為第一個子期間正好從人民幣匯率改革到金融危機(jī)爆發(fā)前;第二個子期間橫跨全球金融危機(jī)的全部階段直至歐債爆發(fā)危機(jī)之前;第三個子期間是歐債危機(jī)期間。通過劃分這三個子期間,能夠更好地判別不同時期大中華經(jīng)濟(jì)圈內(nèi)貨幣的收斂性。

四、實證分析

(一)大中華經(jīng)濟(jì)圈貨幣偏離的線性分析

為辨析大中華經(jīng)濟(jì)圈內(nèi)港幣、澳門元以及新臺幣相對于人民幣是否存在線性偏離,本文利用ST ATA11.0軟件對(1)式構(gòu)建的線性對數(shù)差分模型進(jìn)行了檢驗。結(jié)果如表一所示。

表一 大中華經(jīng)濟(jì)圈貨幣偏離的線性檢驗

實證結(jié)果表明,在t1時期內(nèi),也就是自人民幣匯改到金融危機(jī)之前,僅僅只有港幣在10%的水平下顯著。這也就意味著,在此期間,人民幣與澳門元、新臺幣的匯率變動均存在著線性偏離;在t2時期內(nèi),也就是全球金融危機(jī)期間內(nèi),港幣在1%的水平下顯著,澳門元在10%的水平下顯著。這表明,在此期間內(nèi),人民幣與港幣、澳門元的匯率變動的聯(lián)動性加強,同時人民幣與新臺幣的匯率變動依然存在線性偏離;在t3時期,即在歐債危機(jī)期間,港幣在1%的水平下顯著,澳門元在5%的水平下顯著。這表明,經(jīng)歷全球性的金融危機(jī)后,人民幣、港幣和澳門元的聯(lián)系變得更加緊密,但是新臺幣依然表現(xiàn)出與人民幣匯率變動的線性偏離。將t1、t2、t3三個時期結(jié)合起來看,始于2007年的全球金融危機(jī)加強了大中華經(jīng)濟(jì)圈內(nèi)的人民幣、港幣和澳門元匯率變動的聯(lián)動。但是新臺幣始終保持著與人民幣匯率變動的線性偏離。

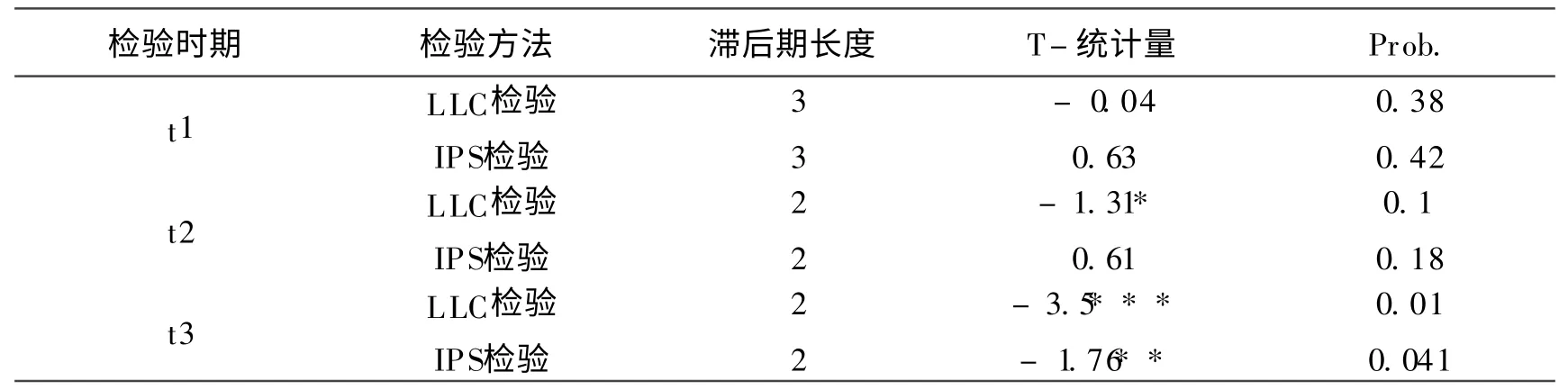

(二)大中華經(jīng)濟(jì)圈匯率變動線性偏離的收斂性檢驗

大中華經(jīng)濟(jì)圈匯率變動線性偏離的收斂性檢驗的結(jié)果如表二所示。

表二 大中華經(jīng)濟(jì)圈匯率變動線性偏離的收斂性檢驗

表二的實證結(jié)果表明,在t1時期,LLC檢驗與IPS檢驗均不顯著,這反映出在金融危機(jī)之前大中華經(jīng)濟(jì)圈匯率變動的線性偏離不存在收斂;在t2時期,LLC檢驗在10%的水平下顯著,IPS檢驗不顯著。這說明在LLC檢驗中,在10%的顯著水平下拒絕原假設(shè)。但因IPS檢驗接受原假設(shè),故而認(rèn)為在t2時期大中華經(jīng)濟(jì)圈匯率變動的線性偏離依然不存在收斂;在t3時期,LLC檢驗在1%的水平下顯著,IPS檢驗在5%的水平下顯著。這說明5%的顯著水平下LLC檢驗和IPS檢驗均拒絕原假設(shè),選擇備擇假設(shè)。換而言之,可以認(rèn)為經(jīng)歷金融危機(jī)后,在發(fā)生歐債危機(jī)時,在5%的顯著水平下,大中華經(jīng)濟(jì)圈匯率變動的線性偏離存在收斂。

綜合表一和表二的檢驗結(jié)果,可以看到,人民幣自2005年7月匯改后,在不同階段呈現(xiàn)出與大中華經(jīng)濟(jì)圈內(nèi)其他貨幣的匯率變動不同的特點:金融危機(jī)前,人民幣匯率的變動與大中華經(jīng)濟(jì)圈內(nèi)其他貨幣的變動關(guān)聯(lián)性不強,人民幣與港幣、澳門元以及新臺幣之間的匯率變動存在著線性偏離,且偏離并不收斂。這也就反映出在金融危機(jī)前,人民幣與港幣、澳門元以及新臺幣之間缺乏貨幣合作的經(jīng)濟(jì)基礎(chǔ),或者說金融危機(jī)前大中華經(jīng)濟(jì)圈內(nèi)尚不具備貨幣合作的經(jīng)濟(jì)基礎(chǔ)。然后經(jīng)歷了金融危機(jī),特別是經(jīng)歷歐債危機(jī)后,人民幣與港幣、澳門元的關(guān)聯(lián)性極大加強。盡管在這一時期,人民幣與新臺幣之間的匯率變動依然存在著線性偏離,但偏離在歐債危機(jī)時期出現(xiàn)了收斂。

五、結(jié)論及政策展望

(一)結(jié)論

本文通過建立對數(shù)差分回歸模型和線性偏離指標(biāo)模型,對大中華經(jīng)濟(jì)圈內(nèi)港幣、澳門元、新臺幣與人民幣的關(guān)聯(lián)程度以及它們與人民幣匯率變動的偏離程度是否存在收斂進(jìn)行了分析。分析結(jié)果顯示:第一,從整體上來看,金融危機(jī)與歐債危機(jī)成為使得大中華經(jīng)濟(jì)圈內(nèi)貨幣的關(guān)聯(lián)性得以加強,圈內(nèi)貨幣匯率變動偏離得以收斂的外部推動因素。這反映出加強大中華圈內(nèi)貨幣金融合作有助于兩岸三地抵御區(qū)域外貨幣金融風(fēng)險,穩(wěn)定兩岸三地金融,促進(jìn)大中華經(jīng)濟(jì)圈內(nèi)經(jīng)濟(jì)的發(fā)展。第二,大中華經(jīng)濟(jì)圈內(nèi)各貨幣具備以人民幣為主體的貨幣合作的經(jīng)濟(jì)基礎(chǔ)。HKD與CN Y的關(guān)聯(lián)性最強,貨幣匯率變動收斂出現(xiàn)得也最早。MO P次之,TWD最弱。這反映出:一方面,港幣、澳門元與人民幣合作的經(jīng)濟(jì)基礎(chǔ)更具持續(xù)性和穩(wěn)定性,貨幣合作成本也更小;另一方面新臺幣在一定程度上也具備了與人民幣合作的經(jīng)濟(jì)基礎(chǔ)。第三,大中華經(jīng)濟(jì)圈貨幣合作與東亞貨幣合作相比,更具有內(nèi)在動力和現(xiàn)實可行性。與東亞貨幣合作純粹的“危機(jī)推動”,區(qū)域內(nèi)貨幣缺乏有效的政府推動,以至于停滯不前的狀況不同,大中華經(jīng)濟(jì)圈內(nèi)的香港、澳門早已回歸祖國,海峽兩岸的關(guān)系近年來也有長足的發(fā)展。此處危機(jī)后出現(xiàn)的圈內(nèi)其他貨幣與人民幣匯率關(guān)聯(lián)度的加強,匯率變動也得以收斂,在某種程度上甚至可以看成是中華經(jīng)濟(jì)圈內(nèi)貨幣合作的先兆。

(二)大中華圈貨幣合作的展望

通過以上分析結(jié)果,可以對大中華經(jīng)濟(jì)圈內(nèi)貨幣合作作出如下展望:第一,大中華經(jīng)濟(jì)圈貨幣合作具備了以人民幣為主導(dǎo)的經(jīng)濟(jì)可行性。未來人民幣將逐步取代美元成為圈內(nèi)錨貨幣,最終為兩岸三地貨幣的統(tǒng)一奠定基礎(chǔ)。第二,大中華經(jīng)濟(jì)圈貨幣合作將分步驟分階段進(jìn)行。基于中華港幣、澳元與新臺幣與人民幣的關(guān)聯(lián)度以及匯率變動偏差的收斂程度不同,未來圈內(nèi)貨幣合作進(jìn)程將分為以下階段:首先始于港幣、澳門與人民幣統(tǒng)一,而后統(tǒng)一后的人民幣與新臺幣合作構(gòu)建大中華元,最終實現(xiàn)大中華經(jīng)濟(jì)圈貨幣的一體化。第三,大中華經(jīng)濟(jì)圈貨幣合作需要政府層面推動圈內(nèi)金融市場一體化的建設(shè),消除圈內(nèi)金融往來與合作存在的各種政策性障礙。特別是加強與臺灣在金融領(lǐng)域的合作,消除政策性的市場分割行為,提高兩岸經(jīng)濟(jì)體一體化程度,將是未來圈內(nèi)貨幣合作必須面對的問題。

[1]李曉:《東亞貨幣合作為何遭遇挫折? ——兼論人民幣國際化及其對未來東亞貨幣合作的影響》,《國際經(jīng)濟(jì)評論》,2011年第1期。

[2]楊權(quán):《兩岸三地利率聯(lián)系及其對貨幣統(tǒng)一的含義》,《國際商務(wù)》,2011年第2期。

[3]黃良波:《CAFTA建成后建立和完善中國-東盟區(qū)域匯率協(xié)調(diào)機(jī)制的戰(zhàn)略構(gòu)想》,《區(qū)域金融研究》,2010年第1期。

[4]范小云,邵新建:《港幣、人民幣一體化研究》,《世界經(jīng)濟(jì)》,2009年第3期。

[5]黃曉東:《兩岸四地建立中元區(qū)的可行性研究》,《國際貿(mào)易問題》,2006年第4期。

[6]尹亞紅:《人民幣港幣一體化研究——基于貨幣替代的視角》,《國際金融研究》,2010年第9期。

[7]Yuen,H.Is Asia an Optimum Currency Area?“Shoching”Aspects of output fluctuations in East Asia.National University of Singapore Working Paper,Agust,2000.

[8]Adam Klaus,Tullio Jappeli,Annamaria Menichini,Mario Padula and Marco Pagano.Analyse,Compare and Apply Alternative Indicators and Monitoring Methodologies to Measure the Evolution of Capital Market Integration in the European Union.Report to European Commissions,January,2002.

[9]Ogawa Eiji.Regional Monetary Coordination in Asia after the Global Financial Crisis:Comparison in Regional Monetary Stability between A SEAN+3 and AS EAN+3+3.Public Policy Review,May,2010.